- Презентация ВИДЫ ТАМОЖЕННЫХ ПРОЦЕДУР

Содержание

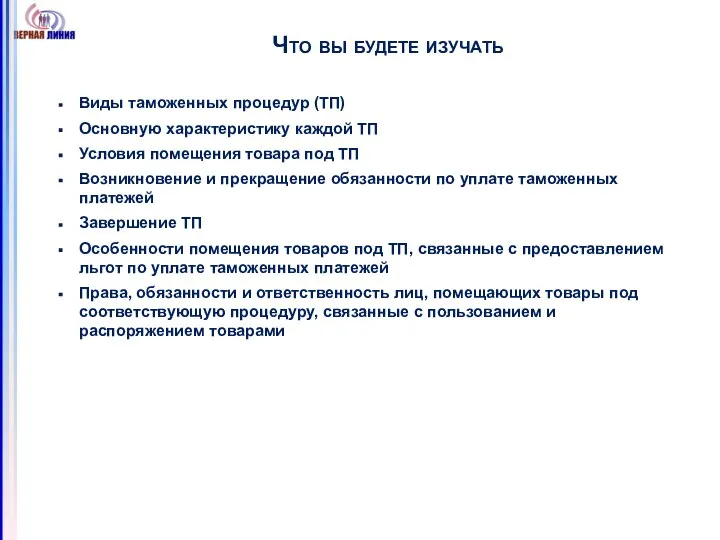

- 2. Что вы будете изучать Виды таможенных процедур (ТП) Основную характеристику каждой ТП Условия помещения товара под

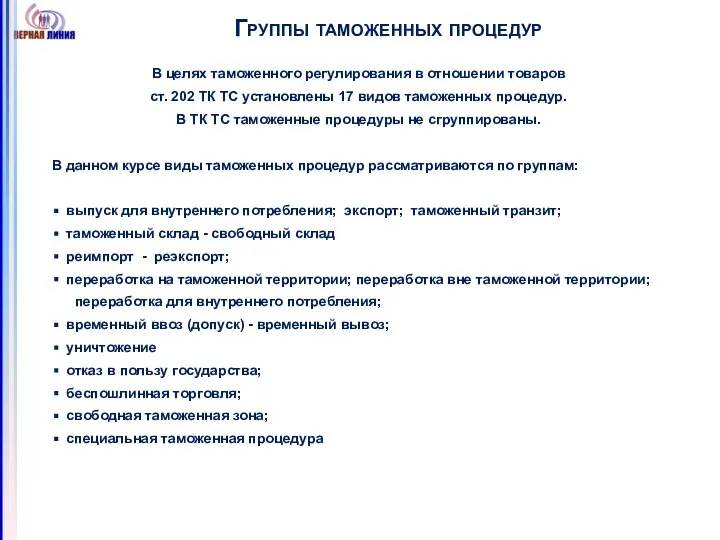

- 3. Группы таможенных процедур В целях таможенного регулирования в отношении товаров ст. 202 ТК ТС установлены 17

- 4. ТАМОЖЕННЫЕ ПРОЦЕДУРЫ выпуск для внутреннего потребления экспорт таможенный транзит

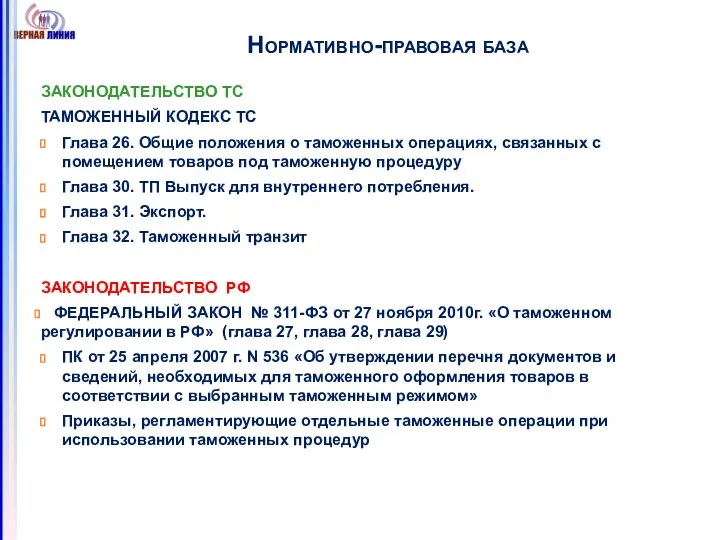

- 5. Нормативно-правовая база ЗАКОНОДАТЕЛЬСТВО ТС ТАМОЖЕННЫЙ КОДЕКС ТС Глава 26. Общие положения о таможенных операциях, связанных с

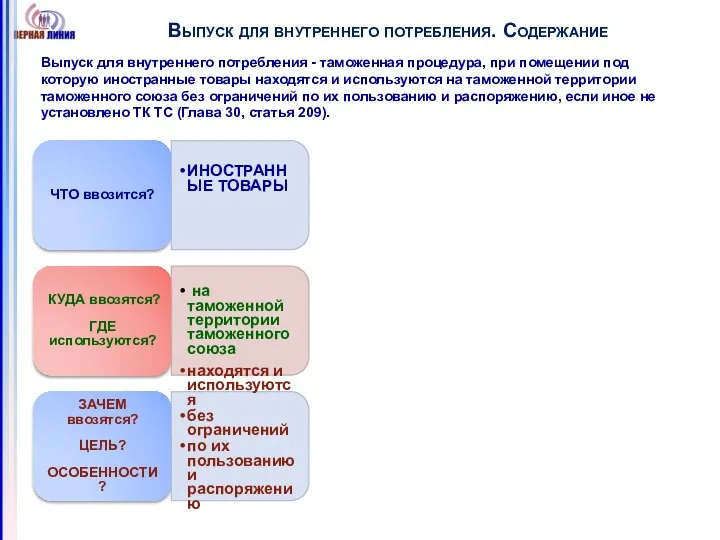

- 6. Выпуск для внутреннего потребления. Содержание Выпуск для внутреннего потребления - таможенная процедура, при помещении под которую

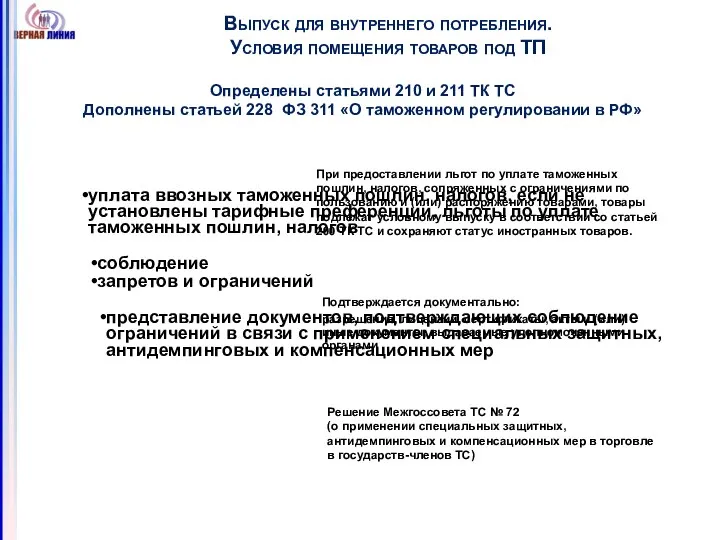

- 7. Выпуск для внутреннего потребления. Условия помещения товаров под ТП Определены статьями 210 и 211 ТК ТС

- 8. Выпуск для внутреннего потребления. Завершение

- 9. Выпуск для внутреннего потребления. Завершение

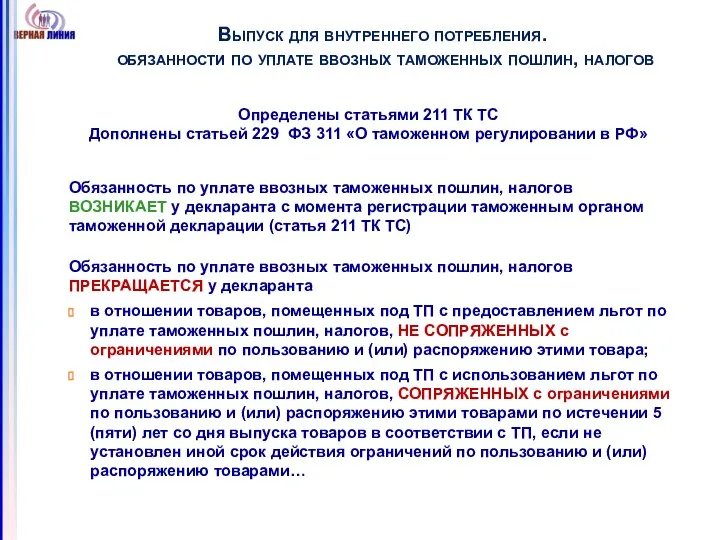

- 10. Выпуск для внутреннего потребления. обязанности по уплате ввозных таможенных пошлин, налогов Обязанность по уплате ввозных таможенных

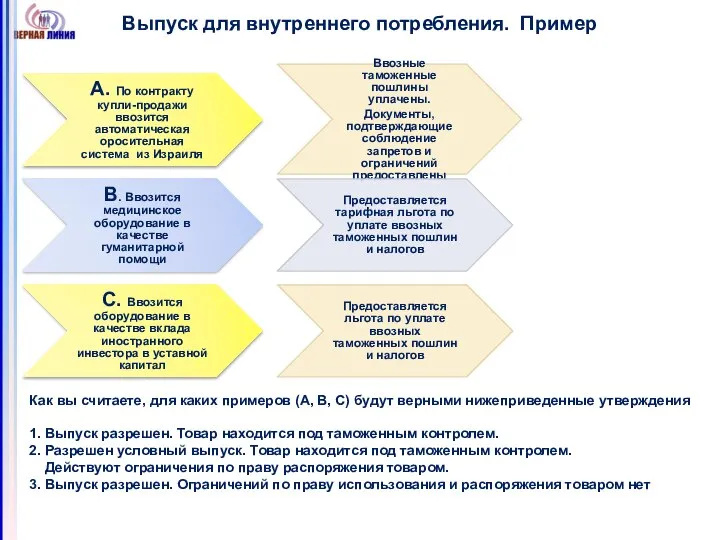

- 11. Выпуск для внутреннего потребления. Пример Как вы считаете, для каких примеров (А, В, С) будут верными

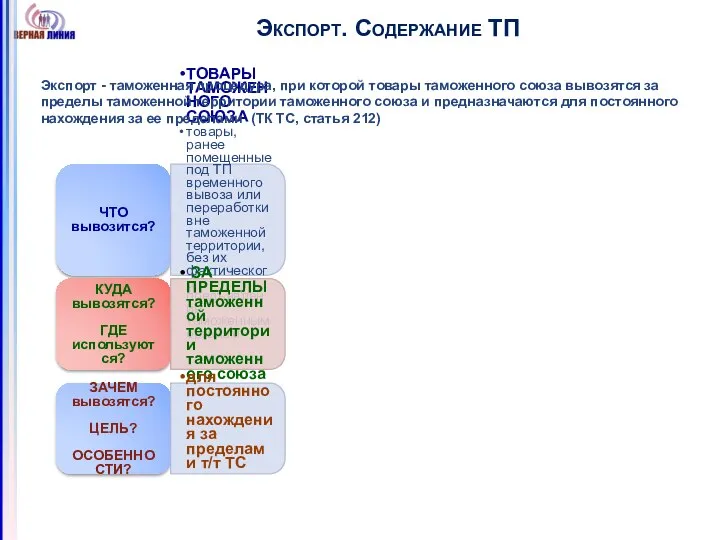

- 12. Экспорт. Содержание ТП Экспорт - таможенная процедура, при которой товары таможенного союза вывозятся за пределы таможенной

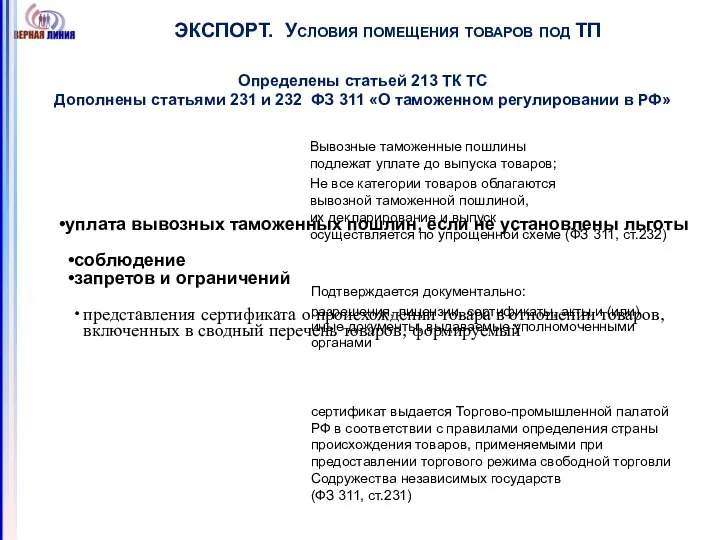

- 13. ЭКСПОРТ. Условия помещения товаров под ТП Определены статьей 213 ТК ТС Дополнены статьями 231 и 232

- 14. ЭКСПОРТ. Завершение

- 15. ЭКСПОРТ. Примеры. Как вы считаете, для каких примеров (А, В, С) будут верными нижеприведенные утверждения 1.

- 16. Таможенный транзит. Содержание Таможенный транзит - таможенная процедура, в соответствии с которой товары перевозятся под таможенным

- 17. ТАМОЖЕННЫЙ ТРАНЗИТ. ПРИМЕНЕНИЕ Таможенный транзит не применяется в отношении товаров, перевозимых воздушным транспортом, если воздушное судно

- 18. ТАМОЖЕННЫЙ ТРАНЗИТ. Условия помещения товаров под ТП Определены статьей 216 ТК ТС Дополнены статьей 233 ФЗ

- 19. ТАМОЖЕННЫЙ ТРАНЗИТ. Меры обеспечения соблюдения Определены статьей 217 ТК ТС Дополнены статьей 234 ФЗ 311 «О

- 20. Для перевозки товаров под таможенными пломбами и печатями транспортные средства международной перевозки должны быть сконструированы и

- 21. Срок таможенного транзита. Перегрузка

- 22. Таможенные процедуры

- 23. ТАМОЖЕННЫЙ СКЛАД СВОБОДНЫЙ СКЛАД таможенная процедура, при которой

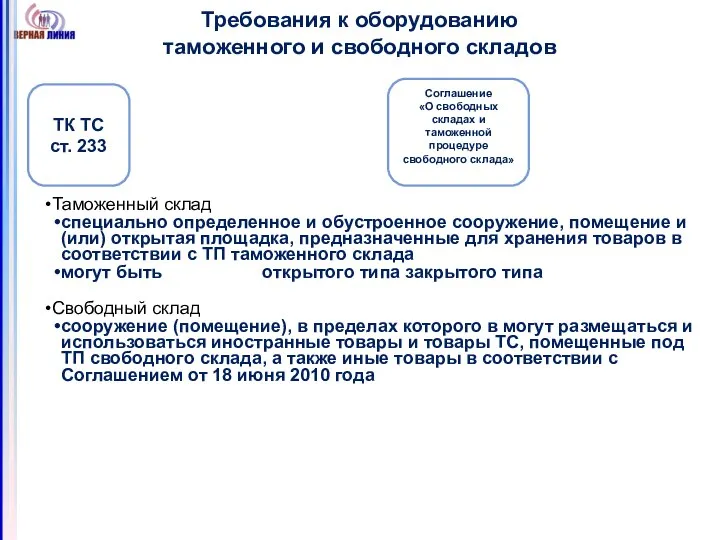

- 24. Требования к оборудованию таможенного и свободного складов ТК ТС ст. 233 Соглашение «О свободных складах и

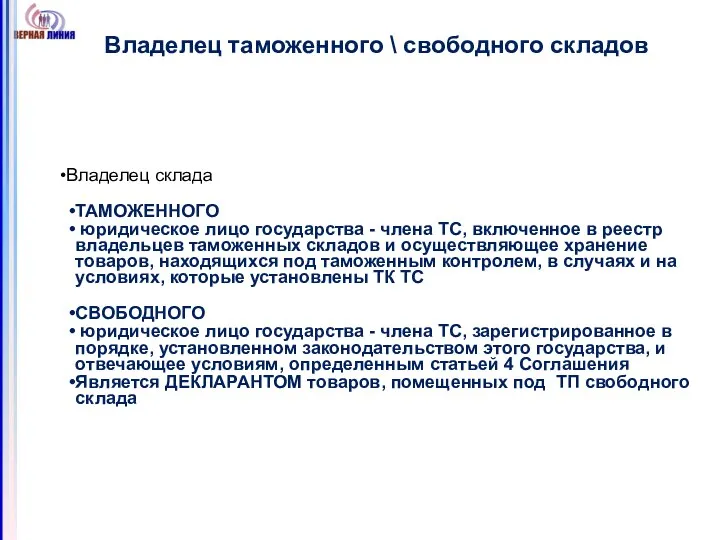

- 25. Владелец таможенного \ свободного складов

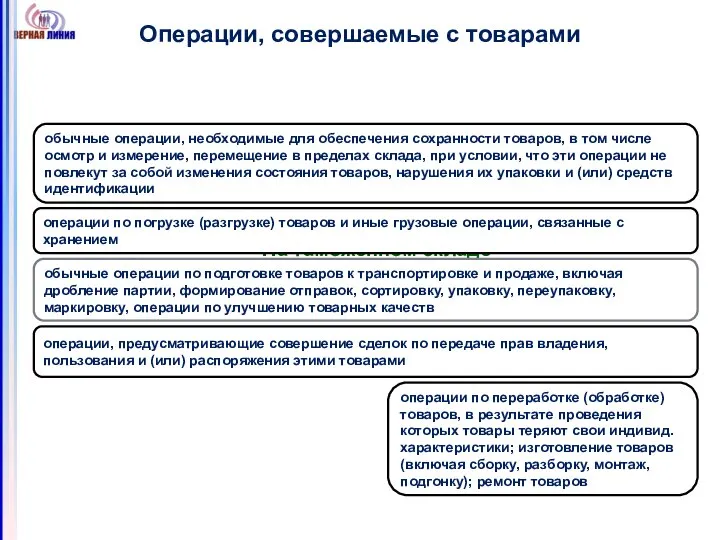

- 26. Операции, совершаемые с товарами обычные операции, необходимые для обеспечения сохранности товаров, в том числе осмотр и

- 27. Таможенные процедуры

- 28. Реэкспорт Реимпорт

- 29. Условия помещения товаров под тп реэкспорта / реимпорта ТК ТС, гл. 39 ФЗ № 311-ФЗ, гл.36

- 30. Таможенные процедуры

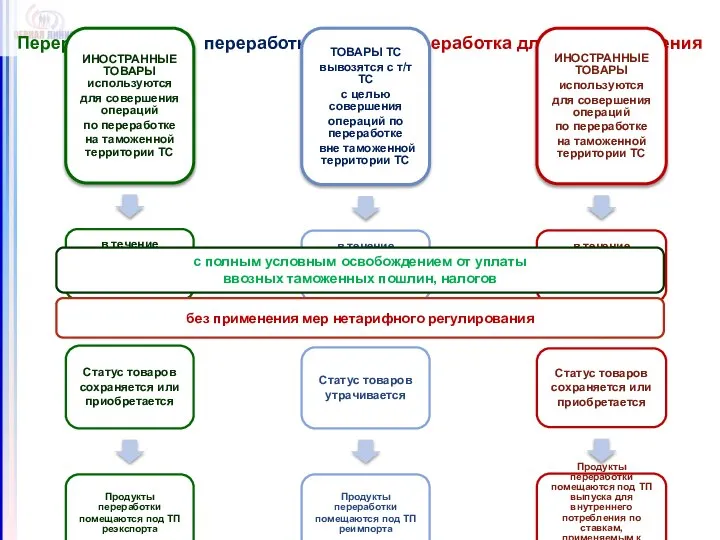

- 31. Таможенные процедуры переработки Товар ввозится с целью совершения операций по переработке Товар ввозится с целью совершения

- 32. Переработка на т\т, переработка вне т\т, переработка для вн. потребления с полным условным освобождением от уплаты

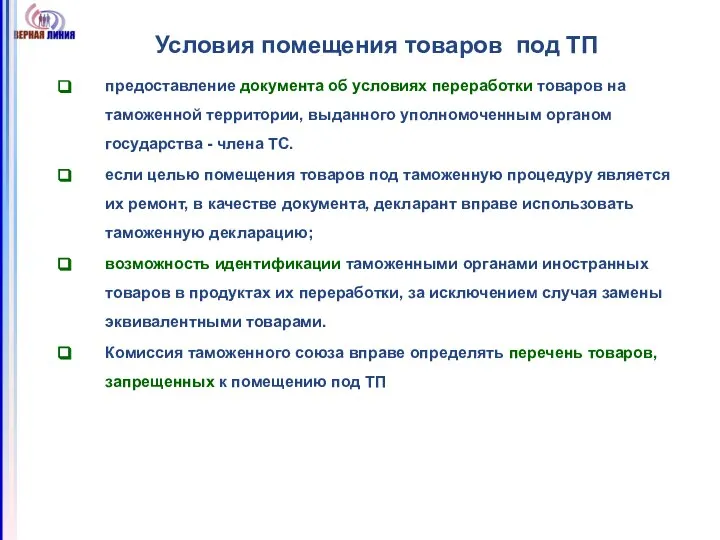

- 33. Условия помещения товаров под ТП предоставление документа об условиях переработки товаров на таможенной территории, выданного уполномоченным

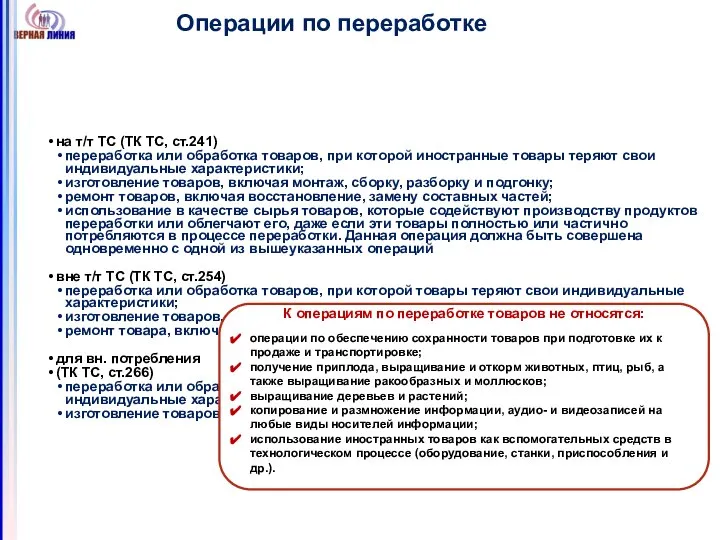

- 34. Операции по переработке К операциям по переработке товаров не относятся: операции по обеспечению сохранности товаров при

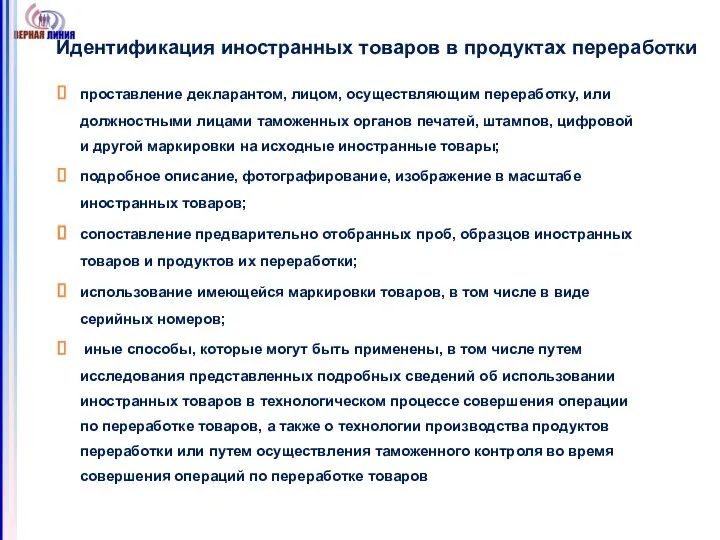

- 35. Идентификация иностранных товаров в продуктах переработки проставление декларантом, лицом, осуществляющим переработку, или должностными лицами таможенных органов

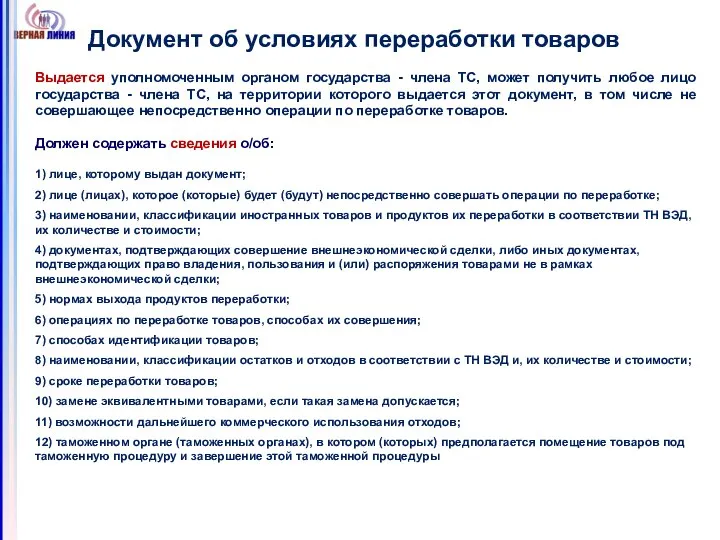

- 36. Документ об условиях переработки товаров Выдается уполномоченным органом государства - члена ТС, может получить любое лицо

- 37. Результаты ПЕРЕРАБОТКИ Переработка на т/т Переработка вне т/т Переработка вне т/т

- 38. Переработка на таможенной территории. Завершение Действие таможенной процедуры переработки на таможенной территории завершается до истечения срока

- 39. Переработка вне таможенной территории. Завершение Действие таможенной процедуры переработки вне таможенной территории завершается до истечения срока

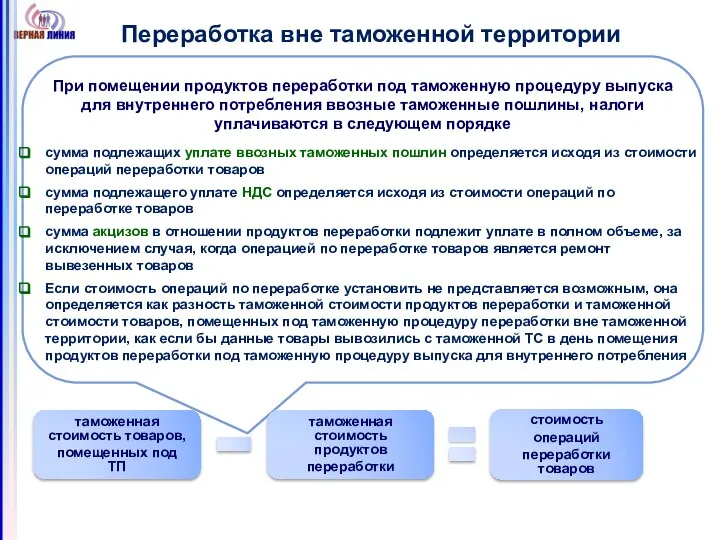

- 40. При помещении продуктов переработки под таможенную процедуру выпуска для внутреннего потребления ввозные таможенные пошлины, налоги уплачиваются

- 41. Переработка для внутреннего потребления. Особенности применения ставок ввозных таможенных пошлин

- 42. Таможенные процедуры

- 43. Временный ввоз (допуск) Временный вывоз без применения мер нетарифного регулирования

- 44. Временный ввоз (допуск), временный вывоз. Условия помещения товаров под ТП. Возможность идентификации товаров. Идентификации товаров не

- 45. Ограничения по пользованию и распоряжению временно ввезенными/вывезенными товарами Товары должны оставаться в неизменном состоянии, кроме изменений

- 46. ВРЕМЕННЫЙ ВВОЗ (ДОПУСК). Уплата таможенных пошлин и налогов

- 47. Временный ввоз (допуск), временный вывоз. Завершение ТП.

- 48. Беспошлинная торговля иностранным дипломатическим представительствам, приравненным к ним представительствам международных организаций, консульским учреждениям, а также дипломатическим

- 49. УНИЧТОЖЕНИЕ статьи 307 и 308 , ТК ТС

- 50. Разрешение таможенного органа на помещение товаров под таможенную процедуру уничтожения Статья 296, ФЗ № 311-ФЗ

- 51. Срок и место уничтожения товаров 1. Срок уничтожения товаров устанавливается таможенным органом на основании заявления декларанта

- 52. Отказ в пользу государства статьи 310 и 311 ТК ТС

- 53. Порядок помещения товаров под таможенную процедуру отказа в пользу государства Помещение товаров под таможенную процедуру отказа

- 54. Свободная таможенная зона - таможенная процедура, при которой ТОВАРЫ размещаются и используются в пределах территории СВОБОДНОЙ

- 55. Виды свободных экономических зон Соглашением установлены виды свободных экономических зон портовая свободная (специальная, особая) экономическая зона

- 56. Специальная таможенная процедура Таможенная процедура, определяющая для таможенных целей требования и условия пользования и (или) распоряжения

- 57. Специальная таможенная процедура в РФ Специальная таможенная процедура - процедура, при которой отдельные категории товаров по

- 58. Категории товаров, помещаемые под специальную таможенную процедуру Товары, вывозимые с таможенной территории ТС и предназначенные для

- 60. Скачать презентацию

Что вы будете изучать

Виды таможенных процедур (ТП)

Основную характеристику каждой ТП

Условия помещения

Что вы будете изучать

Виды таможенных процедур (ТП)

Основную характеристику каждой ТП

Условия помещения

Группы таможенных процедур

В целях таможенного регулирования в отношении товаров

ст. 202

Группы таможенных процедур

В целях таможенного регулирования в отношении товаров

ст. 202

ТАМОЖЕННЫЕ ПРОЦЕДУРЫ

выпуск для внутреннего потребления

экспорт

таможенный транзит

ТАМОЖЕННЫЕ ПРОЦЕДУРЫ

выпуск для внутреннего потребления

экспорт

таможенный транзит

Нормативно-правовая база

ЗАКОНОДАТЕЛЬСТВО ТС

ТАМОЖЕННЫЙ КОДЕКС ТС

Глава 26. Общие положения о таможенных операциях,

Нормативно-правовая база

ЗАКОНОДАТЕЛЬСТВО ТС

ТАМОЖЕННЫЙ КОДЕКС ТС

Глава 26. Общие положения о таможенных операциях,

Выпуск для внутреннего потребления. Содержание

Выпуск для внутреннего потребления - таможенная процедура,

Выпуск для внутреннего потребления. Содержание

Выпуск для внутреннего потребления - таможенная процедура,

Выпуск для внутреннего потребления.

Условия помещения товаров под ТП

Определены статьями 210

Выпуск для внутреннего потребления.

Условия помещения товаров под ТП

Определены статьями 210

Выпуск для внутреннего потребления. Завершение

Выпуск для внутреннего потребления. Завершение

Выпуск для внутреннего потребления. Завершение

Выпуск для внутреннего потребления. Завершение

Выпуск для внутреннего потребления.

обязанности по уплате ввозных таможенных пошлин, налогов

Выпуск для внутреннего потребления. обязанности по уплате ввозных таможенных пошлин, налогов

Выпуск для внутреннего потребления. Пример

Как вы считаете, для каких примеров (А,

Выпуск для внутреннего потребления. Пример

Как вы считаете, для каких примеров (А,

Экспорт. Содержание ТП

Экспорт - таможенная процедура, при которой товары таможенного союза

Экспорт. Содержание ТП

Экспорт - таможенная процедура, при которой товары таможенного союза

ЭКСПОРТ. Условия помещения товаров под ТП

Определены статьей 213 ТК ТС

Дополнены статьями

ЭКСПОРТ. Условия помещения товаров под ТП

Определены статьей 213 ТК ТС

Дополнены статьями

ЭКСПОРТ. Завершение

ЭКСПОРТ. Завершение

ЭКСПОРТ. Примеры.

Как вы считаете, для каких примеров (А, В, С) будут

ЭКСПОРТ. Примеры.

Как вы считаете, для каких примеров (А, В, С) будут

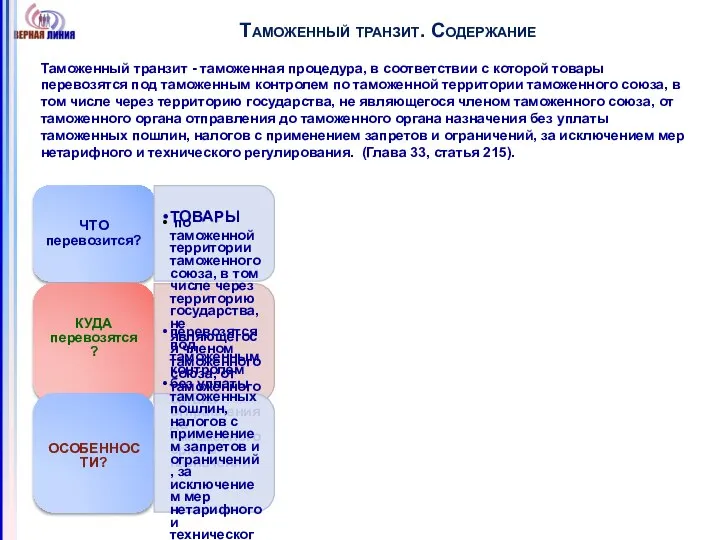

Таможенный транзит. Содержание

Таможенный транзит - таможенная процедура, в соответствии с которой

Таможенный транзит. Содержание

Таможенный транзит - таможенная процедура, в соответствии с которой

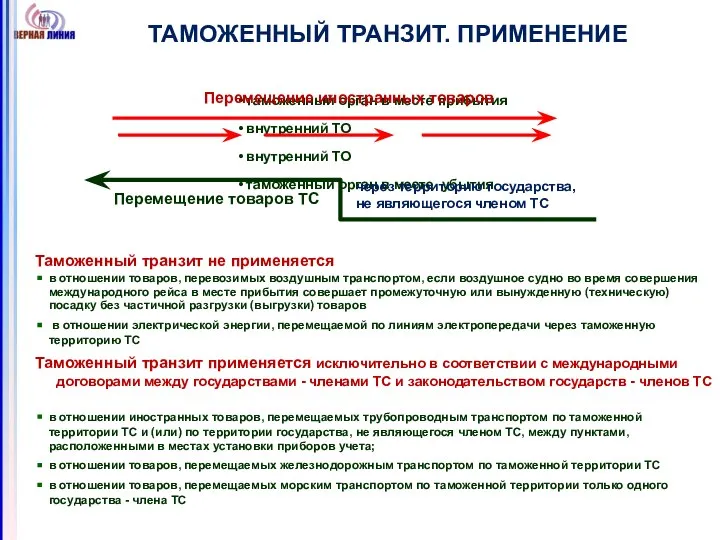

ТАМОЖЕННЫЙ ТРАНЗИТ. ПРИМЕНЕНИЕ

Таможенный транзит не применяется

в отношении товаров, перевозимых воздушным

ТАМОЖЕННЫЙ ТРАНЗИТ. ПРИМЕНЕНИЕ

Таможенный транзит не применяется

в отношении товаров, перевозимых воздушным

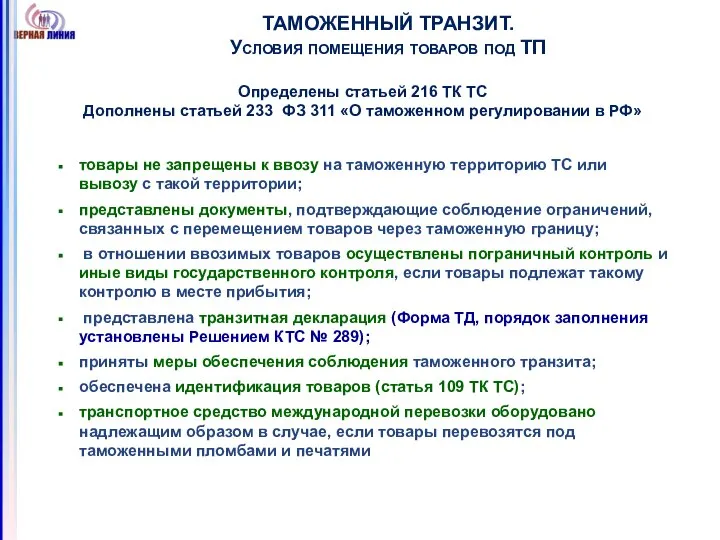

ТАМОЖЕННЫЙ ТРАНЗИТ.

Условия помещения товаров под ТП

Определены статьей 216 ТК ТС

Дополнены

ТАМОЖЕННЫЙ ТРАНЗИТ.

Условия помещения товаров под ТП

Определены статьей 216 ТК ТС

Дополнены

ТАМОЖЕННЫЙ ТРАНЗИТ.

Меры обеспечения соблюдения

Определены статьей 217 ТК ТС

Дополнены статьей

ТАМОЖЕННЫЙ ТРАНЗИТ.

Меры обеспечения соблюдения

Определены статьей 217 ТК ТС

Дополнены статьей

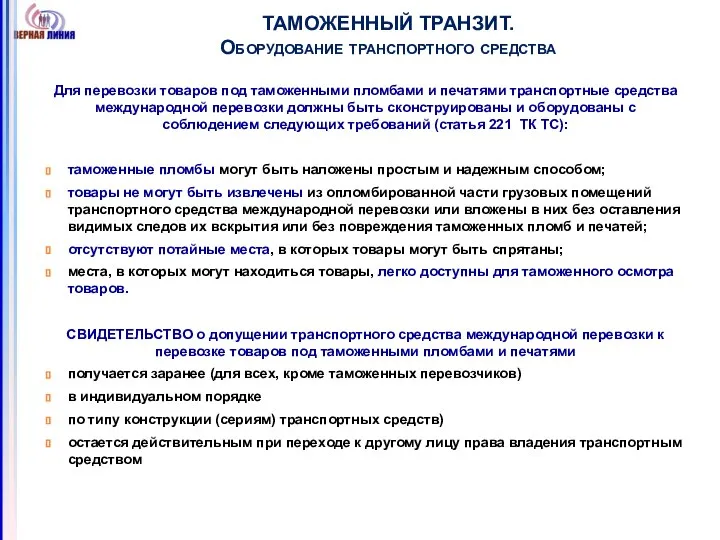

Для перевозки товаров под таможенными пломбами и печатями транспортные средства международной

Для перевозки товаров под таможенными пломбами и печатями транспортные средства международной

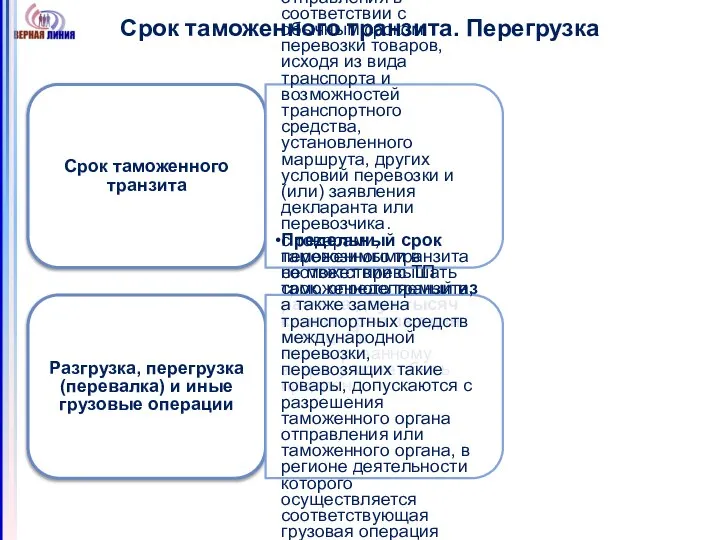

Срок таможенного транзита. Перегрузка

Срок таможенного транзита. Перегрузка

Таможенные процедуры

Таможенные процедуры

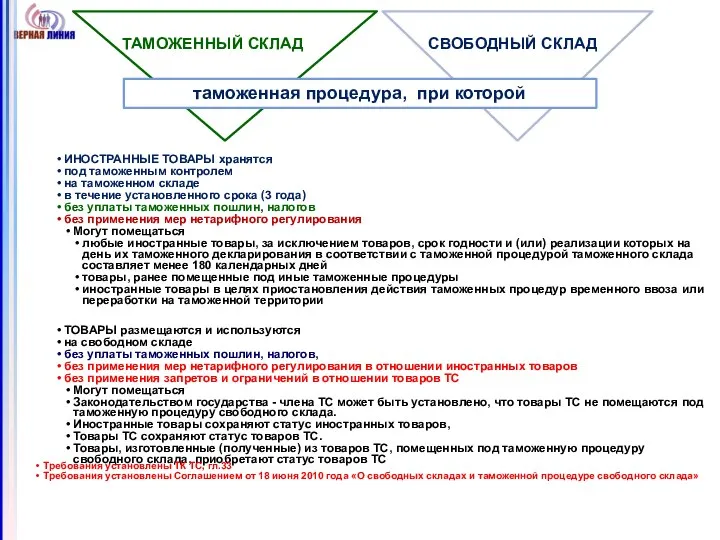

ТАМОЖЕННЫЙ СКЛАД СВОБОДНЫЙ СКЛАД

таможенная процедура, при которой

ТАМОЖЕННЫЙ СКЛАД СВОБОДНЫЙ СКЛАД

таможенная процедура, при которой

Требования к оборудованию

таможенного и свободного складов

ТК ТС ст. 233

Соглашение

«О

Требования к оборудованию

таможенного и свободного складов

ТК ТС ст. 233

Соглашение

«О

Владелец таможенного \ свободного складов

Владелец таможенного \ свободного складов

Операции, совершаемые с товарами

обычные операции, необходимые для обеспечения сохранности товаров, в

Операции, совершаемые с товарами

обычные операции, необходимые для обеспечения сохранности товаров, в

Таможенные процедуры

Таможенные процедуры

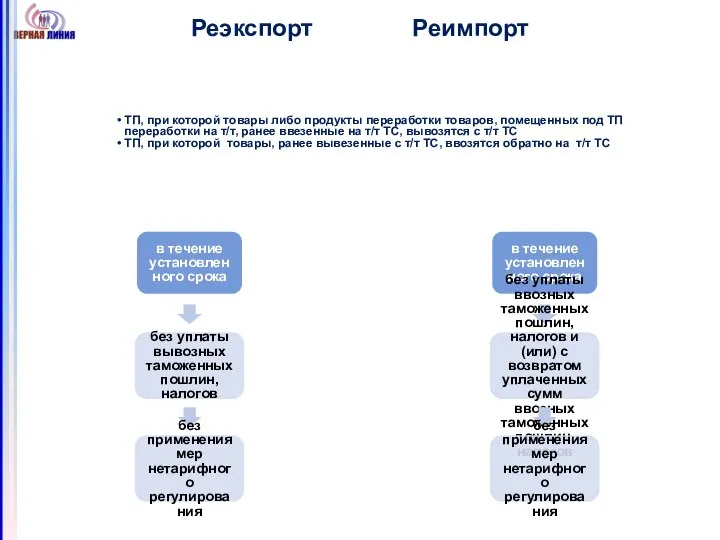

Реэкспорт Реимпорт

Реэкспорт Реимпорт

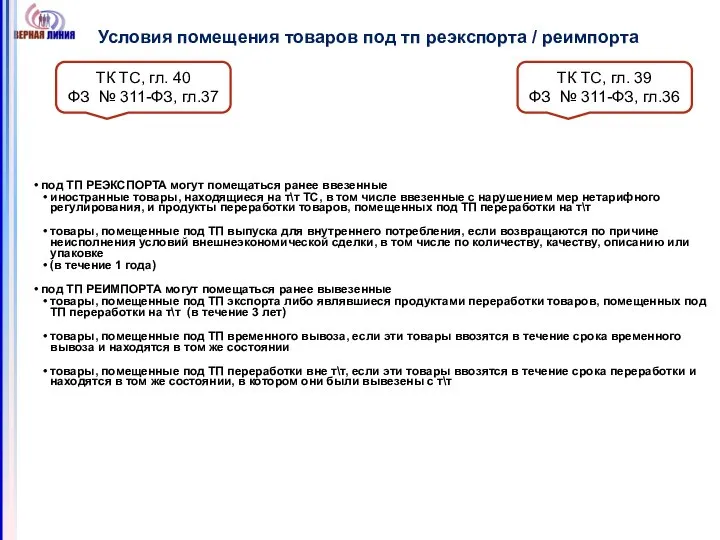

Условия помещения товаров под тп реэкспорта / реимпорта

ТК ТС, гл. 39

ФЗ

Условия помещения товаров под тп реэкспорта / реимпорта

ТК ТС, гл. 39

ФЗ

Таможенные процедуры

Таможенные процедуры

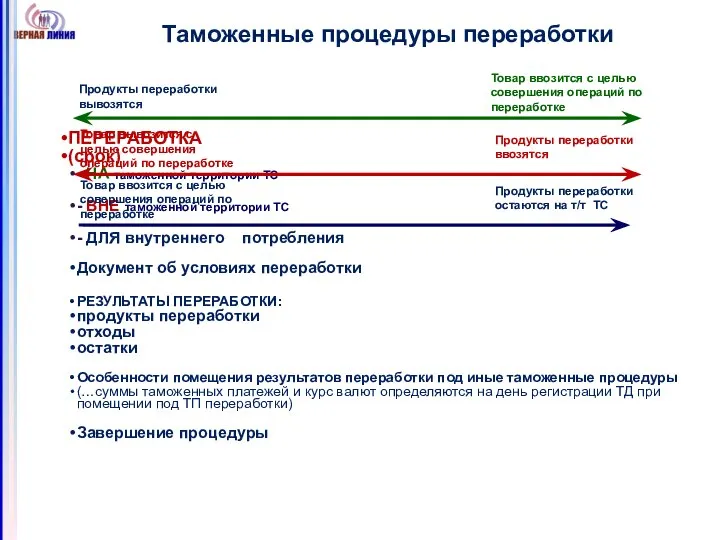

Таможенные процедуры переработки

Товар ввозится с целью совершения операций по переработке

Товар ввозится

Таможенные процедуры переработки

Товар ввозится с целью совершения операций по переработке

Товар ввозится

Переработка на т\т, переработка вне т\т, переработка для вн. потребления

с полным

Переработка на т\т, переработка вне т\т, переработка для вн. потребления

с полным

Условия помещения товаров под ТП

предоставление документа об условиях переработки товаров на

Условия помещения товаров под ТП

предоставление документа об условиях переработки товаров на

Операции по переработке

К операциям по переработке товаров не относятся:

операции по обеспечению

Операции по переработке

К операциям по переработке товаров не относятся:

операции по обеспечению

Идентификация иностранных товаров в продуктах переработки

проставление декларантом, лицом, осуществляющим переработку, или

Идентификация иностранных товаров в продуктах переработки

проставление декларантом, лицом, осуществляющим переработку, или

Документ об условиях переработки товаров

Выдается уполномоченным органом государства - члена ТС,

Документ об условиях переработки товаров

Выдается уполномоченным органом государства - члена ТС,

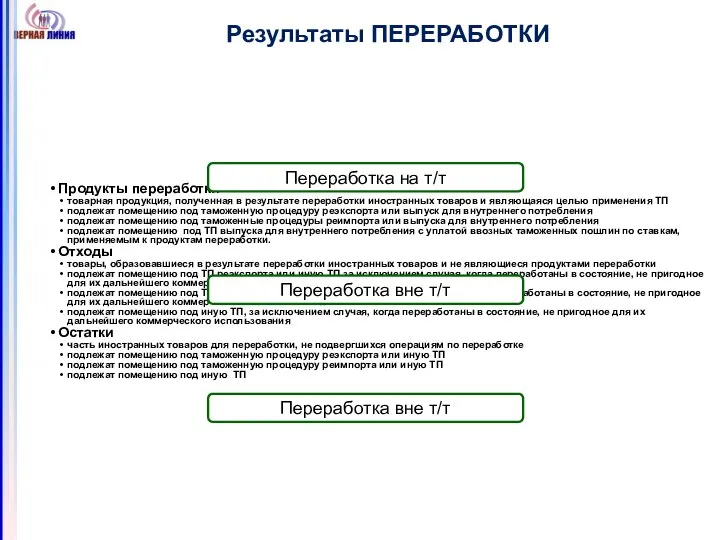

Результаты ПЕРЕРАБОТКИ

Переработка на т/т

Переработка вне т/т

Переработка вне т/т

Результаты ПЕРЕРАБОТКИ

Переработка на т/т

Переработка вне т/т

Переработка вне т/т

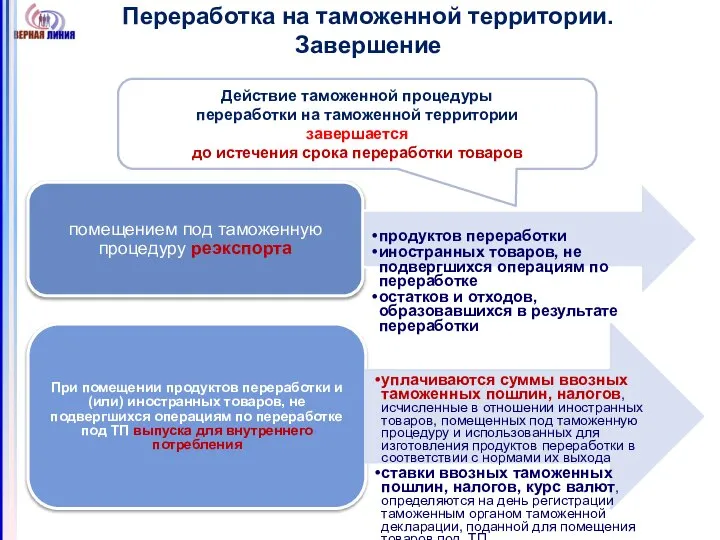

Переработка на таможенной территории. Завершение

Действие таможенной процедуры

переработки на таможенной территории

Переработка на таможенной территории. Завершение

Действие таможенной процедуры

переработки на таможенной территории

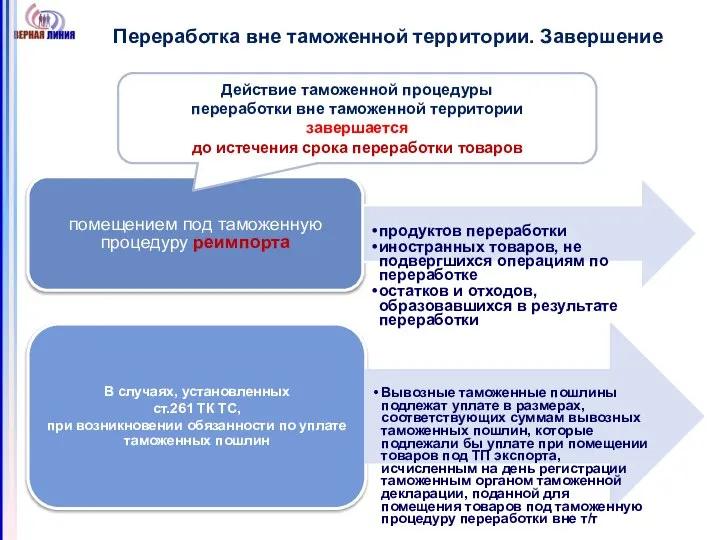

Переработка вне таможенной территории. Завершение

Действие таможенной процедуры

переработки вне таможенной территории

Переработка вне таможенной территории. Завершение

Действие таможенной процедуры

переработки вне таможенной территории

При помещении продуктов переработки под таможенную процедуру выпуска для внутреннего потребления

При помещении продуктов переработки под таможенную процедуру выпуска для внутреннего потребления

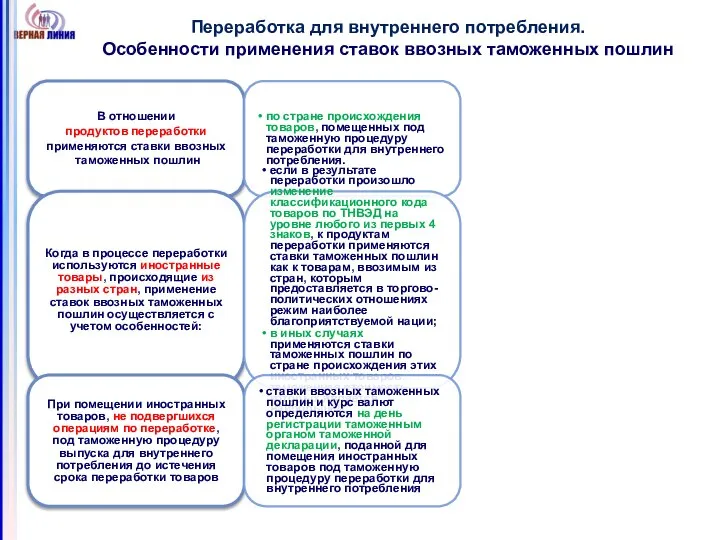

Переработка для внутреннего потребления.

Особенности применения ставок ввозных таможенных пошлин

Переработка для внутреннего потребления.

Особенности применения ставок ввозных таможенных пошлин

Таможенные процедуры

Таможенные процедуры

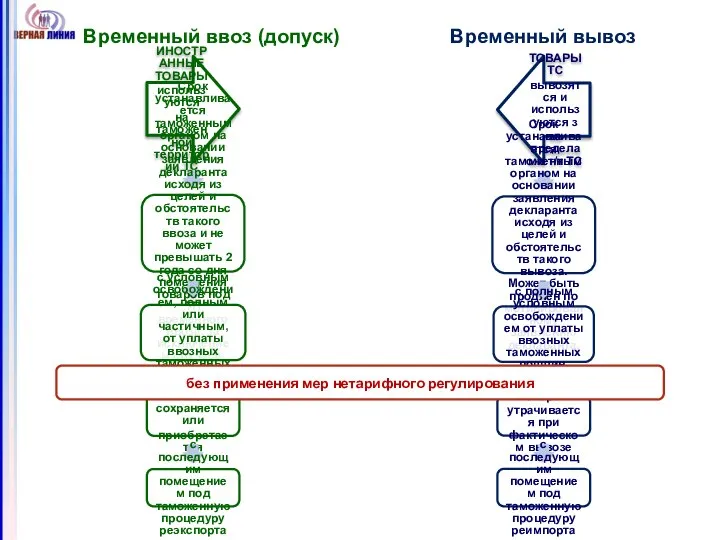

Временный ввоз (допуск) Временный вывоз

без применения мер нетарифного регулирования

Временный ввоз (допуск) Временный вывоз

без применения мер нетарифного регулирования

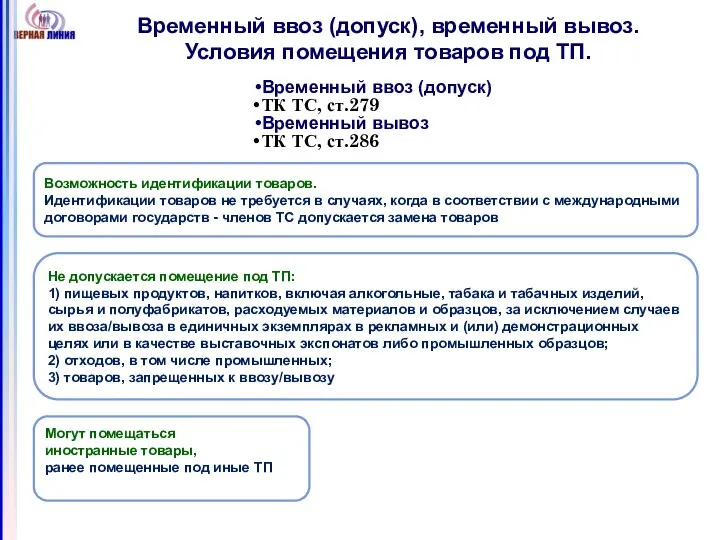

Временный ввоз (допуск), временный вывоз.

Условия помещения товаров под ТП.

Возможность идентификации товаров.

Временный ввоз (допуск), временный вывоз.

Условия помещения товаров под ТП.

Возможность идентификации товаров.

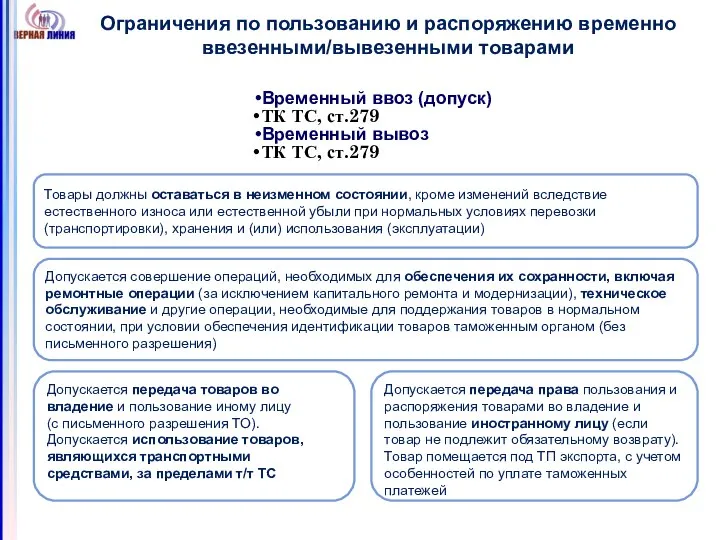

Ограничения по пользованию и распоряжению временно ввезенными/вывезенными товарами

Товары должны оставаться в

Ограничения по пользованию и распоряжению временно ввезенными/вывезенными товарами

Товары должны оставаться в

ВРЕМЕННЫЙ ВВОЗ (ДОПУСК).

Уплата таможенных пошлин и налогов

ВРЕМЕННЫЙ ВВОЗ (ДОПУСК).

Уплата таможенных пошлин и налогов

Временный ввоз (допуск), временный вывоз.

Завершение ТП.

Временный ввоз (допуск), временный вывоз.

Завершение ТП.

Беспошлинная торговля

иностранным дипломатическим представительствам, приравненным к ним представительствам международных организаций,

Беспошлинная торговля

иностранным дипломатическим представительствам, приравненным к ним представительствам международных организаций,

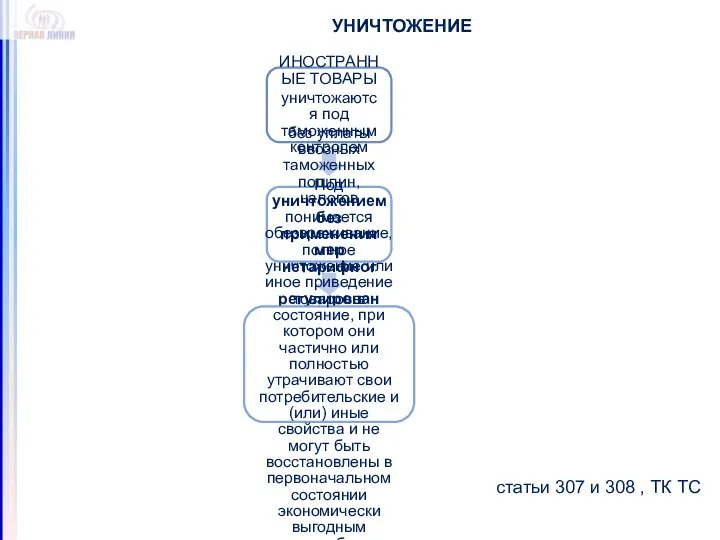

УНИЧТОЖЕНИЕ

статьи 307 и 308 , ТК ТС

УНИЧТОЖЕНИЕ

статьи 307 и 308 , ТК ТС

Разрешение таможенного органа на помещение товаров под таможенную процедуру уничтожения

Статья 296,

Разрешение таможенного органа на помещение товаров под таможенную процедуру уничтожения

Статья 296,

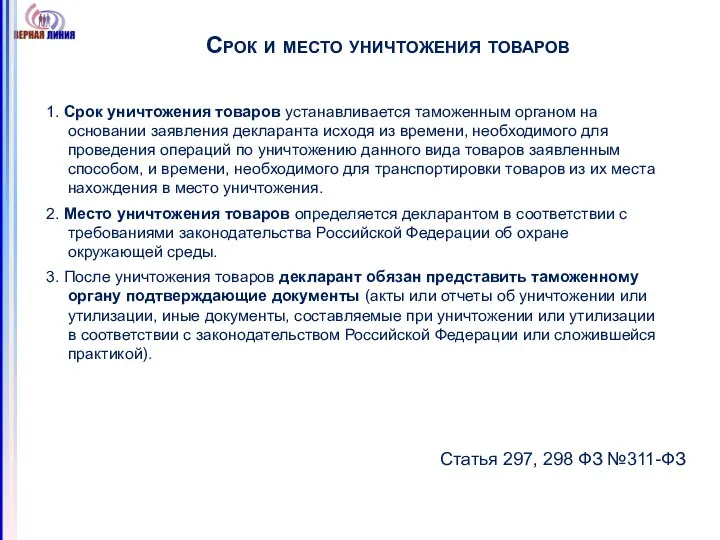

Срок и место уничтожения товаров

1. Срок уничтожения товаров устанавливается таможенным органом

Срок и место уничтожения товаров

1. Срок уничтожения товаров устанавливается таможенным органом

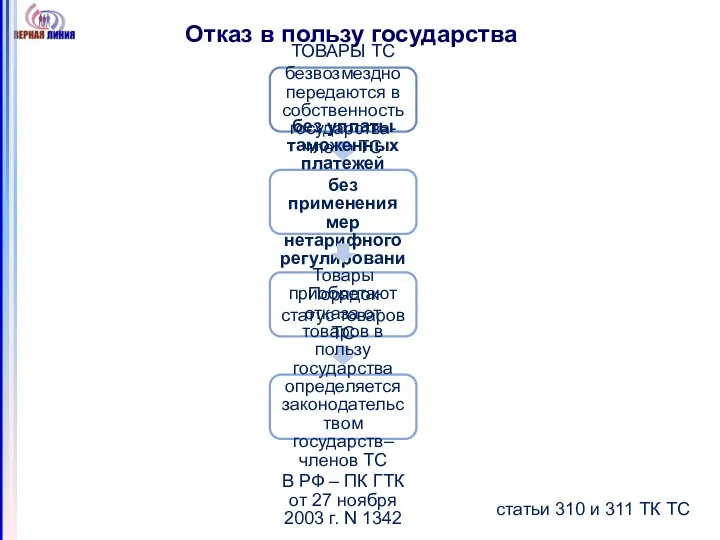

Отказ в пользу государства

статьи 310 и 311 ТК ТС

Отказ в пользу государства

статьи 310 и 311 ТК ТС

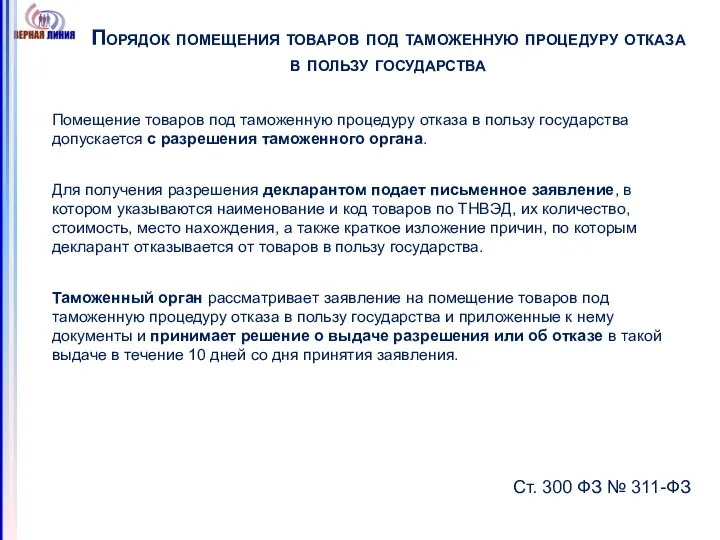

Порядок помещения товаров под таможенную процедуру отказа в пользу государства

Помещение товаров

Порядок помещения товаров под таможенную процедуру отказа в пользу государства

Помещение товаров

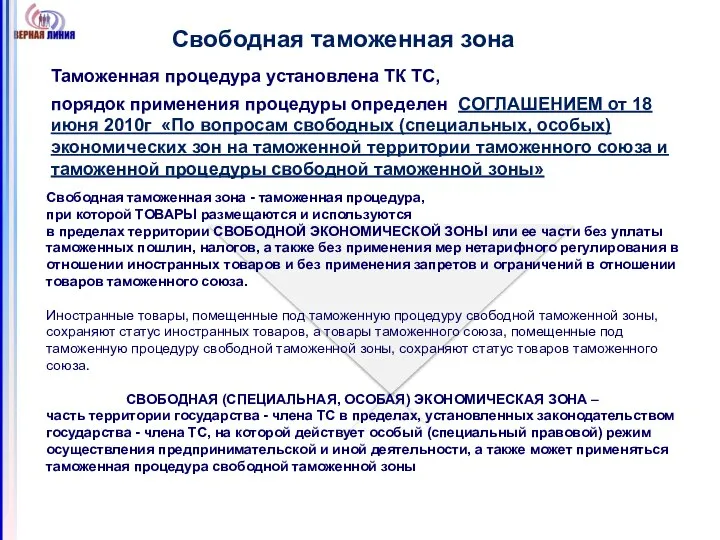

Свободная таможенная зона - таможенная процедура,

при которой ТОВАРЫ размещаются и

Свободная таможенная зона - таможенная процедура,

при которой ТОВАРЫ размещаются и

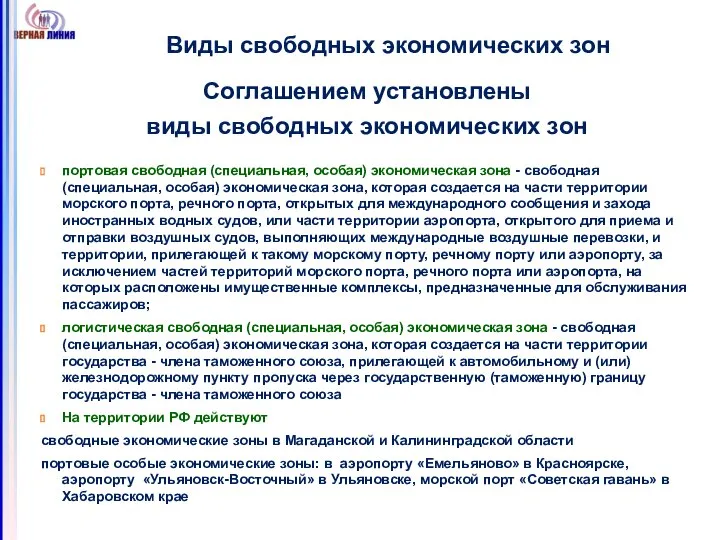

Виды свободных экономических зон

Соглашением установлены

виды свободных экономических зон

портовая свободная (специальная,

Виды свободных экономических зон

Соглашением установлены

виды свободных экономических зон

портовая свободная (специальная,

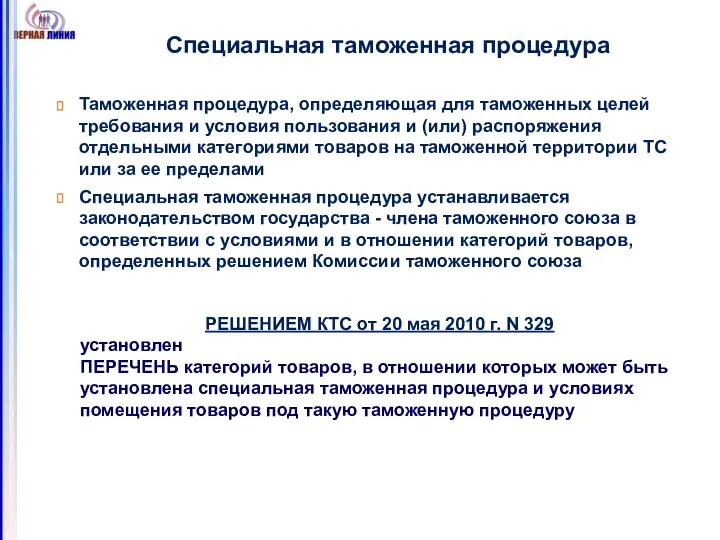

Специальная таможенная процедура

Таможенная процедура, определяющая для таможенных целей требования и условия

Специальная таможенная процедура

Таможенная процедура, определяющая для таможенных целей требования и условия

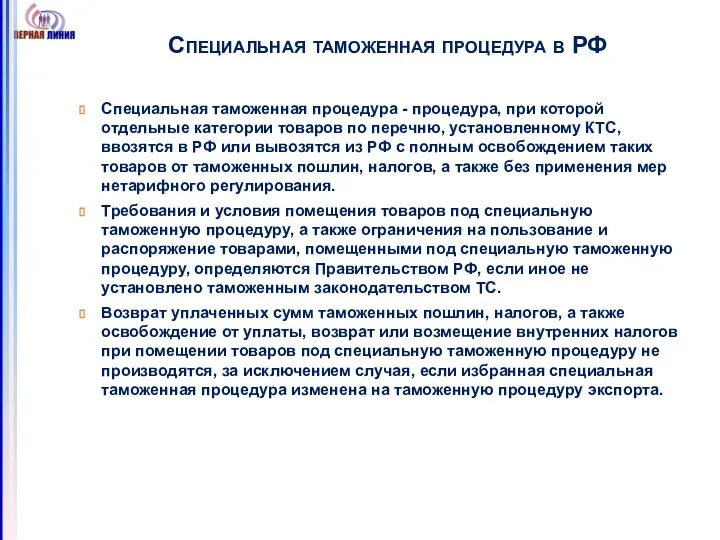

Специальная таможенная процедура в РФ

Специальная таможенная процедура - процедура, при которой

Специальная таможенная процедура в РФ

Специальная таможенная процедура - процедура, при которой

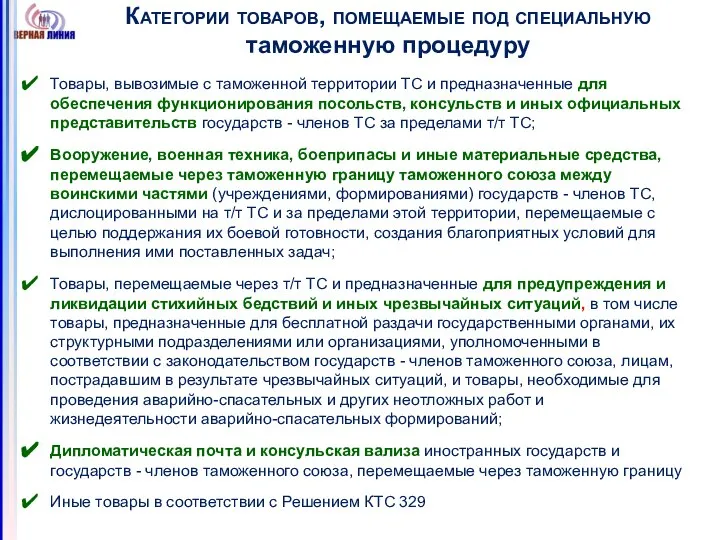

Категории товаров, помещаемые под специальную таможенную процедуру

Товары, вывозимые с таможенной территории

Категории товаров, помещаемые под специальную таможенную процедуру

Товары, вывозимые с таможенной территории

Компьютерное моделирование процессов нанотехнологий 1

Компьютерное моделирование процессов нанотехнологий 1 Правотворческая инициатива обладающего

Правотворческая инициатива обладающего Проект «Гольф в школу»

Проект «Гольф в школу» Маккартизм

Маккартизм Презентация "Легенды и сказания Коми народа в иллюстрациях Игнатова В.Г" - скачать презентации по МХК

Презентация "Легенды и сказания Коми народа в иллюстрациях Игнатова В.Г" - скачать презентации по МХК Презентация по теме: «Плавание» Ученицы 8 Б класса Ярвеской Русской Гимназии Тийны Коппельман 2009 года

Презентация по теме: «Плавание» Ученицы 8 Б класса Ярвеской Русской Гимназии Тийны Коппельман 2009 года Машинаның теңестірілуі

Машинаның теңестірілуі Киіз үй тренингі

Киіз үй тренингі Презентация Социологическая концепция П.Сорокина: истоки, формирование, применение.

Презентация Социологическая концепция П.Сорокина: истоки, формирование, применение. Методы повышения пропускной способности базовых станций сети lte путем рационального использования ресурсов

Методы повышения пропускной способности базовых станций сети lte путем рационального использования ресурсов Летние Олимпийские игры

Летние Олимпийские игры Интегративная функция правовой информатики А.Ю. Пустовая (группа Ю-103)

Интегративная функция правовой информатики А.Ю. Пустовая (группа Ю-103) FC Shakhtar. Александр Кравчук

FC Shakhtar. Александр Кравчук Путешествие в зеленую аптеку

Путешествие в зеленую аптеку «Сделки. Виды сделок» _

«Сделки. Виды сделок» _ Боже, славимо Тебе. Ф. Гейден (з німецької, XVIII ст.). Відень, 1774

Боже, славимо Тебе. Ф. Гейден (з німецької, XVIII ст.). Відень, 1774 Prezentacja z technologii informacyjnej na temat ćwiczeń w programie Microsoft Excel

Prezentacja z technologii informacyjnej na temat ćwiczeń w programie Microsoft Excel Русская изба

Русская изба Ремонт блока цилиндров

Ремонт блока цилиндров Простой тест

Простой тест Казанский Базовый Медицинский Колледж ПРЕЗЕНТАЦИЯ Общение с больными на различных этапах медицинской службы. Выполнила

Казанский Базовый Медицинский Колледж ПРЕЗЕНТАЦИЯ Общение с больными на различных этапах медицинской службы. Выполнила Формирование карманов КМОП (комплементарная структура металл-оксид-полупроводник) интегральных схем. (Лекция 5)

Формирование карманов КМОП (комплементарная структура металл-оксид-полупроводник) интегральных схем. (Лекция 5) ТОЛЕРАНТНОСТЬ ИНТОЛЕРАНТНОСТЬ социальный педагог ОПСОП по Куйбышевскому району ЦРО г.о. Самара Мищенкова Лариса Петровна

ТОЛЕРАНТНОСТЬ ИНТОЛЕРАНТНОСТЬ социальный педагог ОПСОП по Куйбышевскому району ЦРО г.о. Самара Мищенкова Лариса Петровна Проблемы физического воспитания студенческой молодежи

Проблемы физического воспитания студенческой молодежи МБОУ Щелкансая СОШ Руднянский район Волгоградская область Урок – тренинг во 2 классе по теме: «Орфограммы корня» Автор п

МБОУ Щелкансая СОШ Руднянский район Волгоградская область Урок – тренинг во 2 классе по теме: «Орфограммы корня» Автор п Птицы в СПБ

Птицы в СПБ Meine Heimastadt heist Belgorod

Meine Heimastadt heist Belgorod стабилизация, хранение и транспортировка проб. Л.4

стабилизация, хранение и транспортировка проб. Л.4