Прибыль и рентабельность. 1. Классификация затрат для определения прибыли. 2. Виды себестоимости. 3. &nbs

- Прибыль и рентабельность. 1. Классификация затрат для определения прибыли. 2. Виды себестоимости. 3. &nbs

Содержание

- 2. 1. Классификация затрат для определения прибыли. Для определения величины потребленных ресурсов принято выделять входящие и истекшие

- 3. В соответствии с мировой практикой в себестоимость включаются только те затраты, которые непосредственно связаны с производством

- 4. 2. Виды себестоимости. Себестоимость может быть сформирована на базе следующих пяти блоков: 1. Прямые материальные затраты:

- 5. 3. Общепроизводственные расходы: (косвенные, основные производственные расходы, условно-постоянные.) 4. Общехозяйственные расходы: (косвенные, непроизводственные расходы, условно-постоянные.) 5.

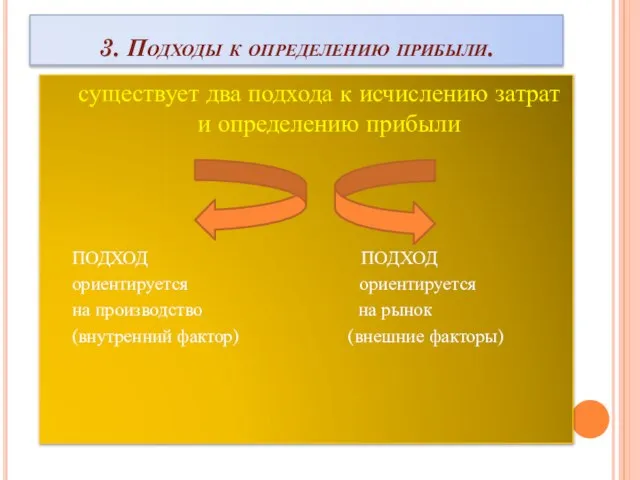

- 6. 3. Подходы к определению прибыли. существует два подхода к исчислению затрат и определению прибыли ПОДХОД ПОДХОД

- 7. Понятие прибыли Прибыль – это финансовый результат состоящий из разницы выручки, полученной от реализации благ и

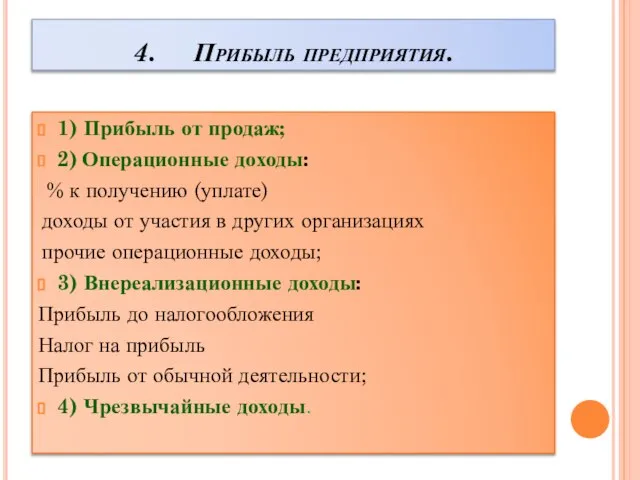

- 8. 4. Прибыль предприятия. 1) Прибыль от продаж; 2) Операционные доходы: % к получению (уплате) доходы от

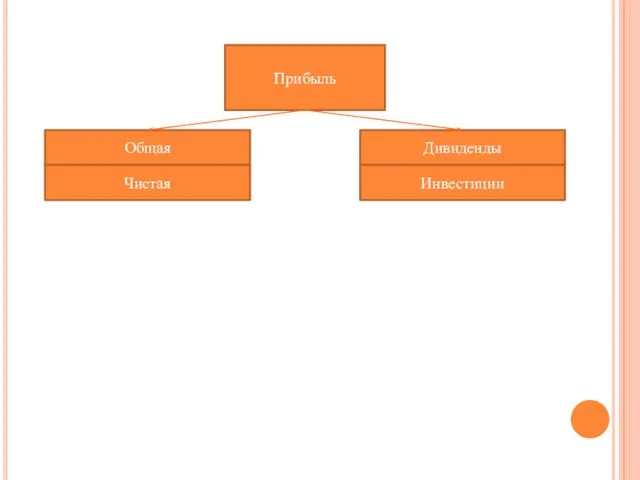

- 9. Общая Чистая Прибыль Дивиденды Инвестиции

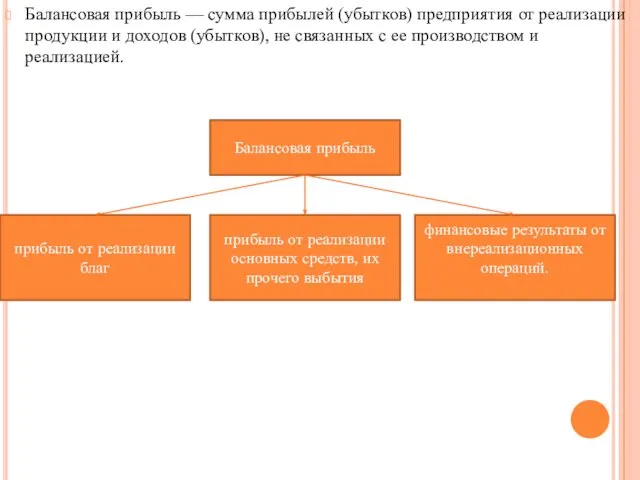

- 10. Балансовая прибыль — сумма прибылей (убытков) предприятия от реализации продукции и доходов (убытков), не связанных с

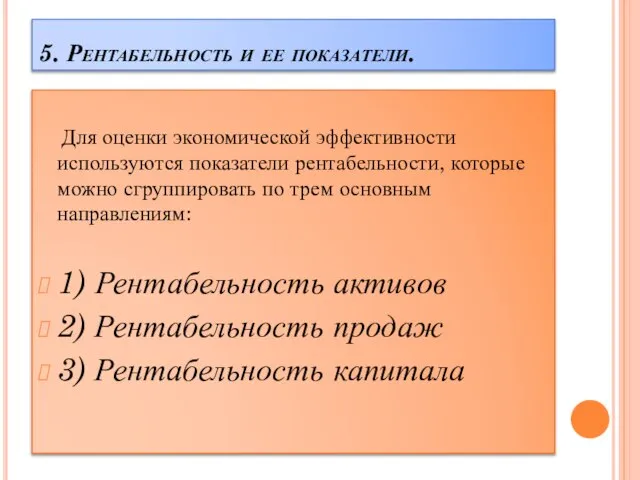

- 11. 5. Рентабельность и ее показатели. Для оценки экономической эффективности используются показатели рентабельности, которые можно сгруппировать по

- 13. Скачать презентацию

1. Классификация затрат для определения прибыли.

Для определения величины потребленных ресурсов принято

1. Классификация затрат для определения прибыли.

Для определения величины потребленных ресурсов принято

В соответствии с мировой практикой

в себестоимость включаются только те затраты,

В соответствии с мировой практикой в себестоимость включаются только те затраты,

2. Виды себестоимости.

Себестоимость может быть сформирована на базе следующих пяти блоков:

1. Прямые

2. Виды себестоимости.

Себестоимость может быть сформирована на базе следующих пяти блоков:

1. Прямые

3. Общепроизводственные расходы: (косвенные, основные производственные расходы, условно-постоянные.)

4. Общехозяйственные расходы: (косвенные, непроизводственные расходы,

4. Общехозяйственные расходы: (косвенные, непроизводственные расходы,

3. Подходы к определению прибыли.

существует два подхода к исчислению затрат и

3. Подходы к определению прибыли.

существует два подхода к исчислению затрат и

Понятие прибыли

Прибыль – это финансовый результат состоящий из разницы выручки,

Понятие прибыли

Прибыль – это финансовый результат состоящий из разницы выручки,

4. Прибыль предприятия.

1) Прибыль от продаж;

2) Операционные доходы:

% к

4. Прибыль предприятия.

1) Прибыль от продаж;

2) Операционные доходы:

% к

Общая

Чистая

Прибыль

Дивиденды

Инвестиции

Общая

Чистая

Прибыль

Дивиденды

Инвестиции

Балансовая прибыль — сумма прибылей (убытков) предприятия от реализации продукции и

Балансовая прибыль — сумма прибылей (убытков) предприятия от реализации продукции и

5. Рентабельность и ее показатели.

Для оценки экономической эффективности используются показатели

5. Рентабельность и ее показатели.

Для оценки экономической эффективности используются показатели

Принципы построения и система федеральных органов исполнительной власти

Принципы построения и система федеральных органов исполнительной власти Виды искусства

Виды искусства О мероприятиях по реализации государственной социальной политики

О мероприятиях по реализации государственной социальной политики Гимнастика. Разновидности гимнастики

Гимнастика. Разновидности гимнастики Тема: «Порядок прекращения деятельности юридических лиц» Выполнила: Студентка 2-го курса Группа Юб 03/1303 Герасимова Алина

Тема: «Порядок прекращения деятельности юридических лиц» Выполнила: Студентка 2-го курса Группа Юб 03/1303 Герасимова Алина  Теории управления персоналом

Теории управления персоналом Внутрифирменное обучение персонала как фактор повышения эффективности работы организации.

Внутрифирменное обучение персонала как фактор повышения эффективности работы организации. ЭКОЛОГИЧЕСКИЙ МОНИТОРИНГ

ЭКОЛОГИЧЕСКИЙ МОНИТОРИНГ  Web-сайт бетін жасау,оның түрлері

Web-сайт бетін жасау,оның түрлері Российский корпоративный лоббизм в странах ЕС

Российский корпоративный лоббизм в странах ЕС Психологическое сопровождение одаренных детей Семинар для педагогов-психологов Колотева Е.Ю. Педагог-психолог МБОУ СОШ № 5 г.Ми

Психологическое сопровождение одаренных детей Семинар для педагогов-психологов Колотева Е.Ю. Педагог-психолог МБОУ СОШ № 5 г.Ми Спортивный клуб детей

Спортивный клуб детей Grzechy przeciwko Duchowi Świętemu

Grzechy przeciwko Duchowi Świętemu Предмет и задачи когнитивной лингвистики

Предмет и задачи когнитивной лингвистики 제 1과 우리 하숙집 사람들

제 1과 우리 하숙집 사람들 Вместо величин Р и М введём функции D и Н

Вместо величин Р и М введём функции D и Н Препараты для веносклеротерапии

Препараты для веносклеротерапии Проектирование СТО автомобилей, с разработкой поста технического обслуживания и моделированием детали автомобиля

Проектирование СТО автомобилей, с разработкой поста технического обслуживания и моделированием детали автомобиля Таможенные операции. Понятие. Таможенные операции, предшествующие подаче декларации.

Таможенные операции. Понятие. Таможенные операции, предшествующие подаче декларации. Дома бывают разные (старшая группа ДОУ)

Дома бывают разные (старшая группа ДОУ) Архаикалық мәдениеттегі діннің алғашқы формалары

Архаикалық мәдениеттегі діннің алғашқы формалары ИДЕНТИФИКАЦИЯ ПИЩЕВЫХ ПРОДУКТОВ

ИДЕНТИФИКАЦИЯ ПИЩЕВЫХ ПРОДУКТОВ Автомобильный кросс

Автомобильный кросс Консульский отдел

Консульский отдел * * * * * * * * * * * * *1. Якщо трапеція має прямий кут, її називають …. 2. Середньою лінією трапеції називається …. 3.На малюнку 1 трапеція ABCD - …, - презентация

* * * * * * * * * * * * *1. Якщо трапеція має прямий кут, її називають …. 2. Середньою лінією трапеції називається …. 3.На малюнку 1 трапеція ABCD - …, - презентация Готов к труду и обороне. Возрождение традиций

Готов к труду и обороне. Возрождение традиций Упрощение участия СМП в закупках с 1 июля 2019 года

Упрощение участия СМП в закупках с 1 июля 2019 года Презентация RILO Москва

Презентация RILO Москва