- Private Label Куда направить усилия?

Содержание

- 2. Андрей Длигач кандидат экономических наук Генеральный директор группы компаний Advanter Group Доцент кафедры международной экономики Киевского

- 3. О чем будем говорить СТМ – изменение принципов процедуры принятия решения о покупке Мировые и украинские

- 4. На чем базируются выводы За последние 5 лет группа компаний Advanter Group разработала 26 собственных торговых

- 6. Ориентировочная доля СТМ в объемах продаж Marks&Spencer (Великобритания) — 100% Aldi (Германия) — 90-95% Auchan (Франция)

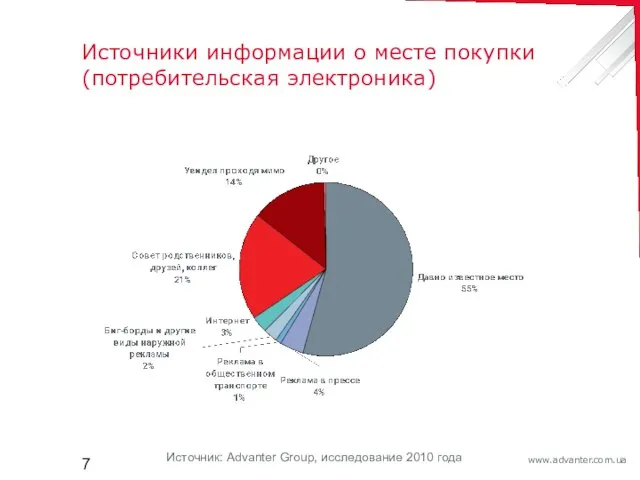

- 7. Источники информации о месте покупки (потребительская электроника) Источник: Advanter Group, исследование 2010 года

- 8. Позиционирование розничных сетей

- 9. Бренд розничной сети Успех бренда розничной торговли обеспечивается установлением особых взаимоотношений между сетью и потребителем. Эти

- 10. Типология СТМ Бренд оператора (Store Brand) – бренд розничной сети напрямую переносится на товар. Суб-бренд оператора

- 11. Методика retail s-brandssm Позиционирование бренда сети магазинов Идентичность розничного бренда Замысел – ключевая идея бренда Индивидуальность

- 12. Направления увеличения объемов продаж Проходящий трафик Входящий трафик Проходящий трафик Входящий трафик Задача №1. Стать для

- 13. ЧТО? КАКОЕ? ГДЕ? Покупательское поведение. С чего начинается выбор?

- 14. СТМ – изменение принципов принятия решения о покупке ЧТО? КАКОЕ? ГДЕ? 1 ЧТО? КАКОЕ? ГДЕ? 2

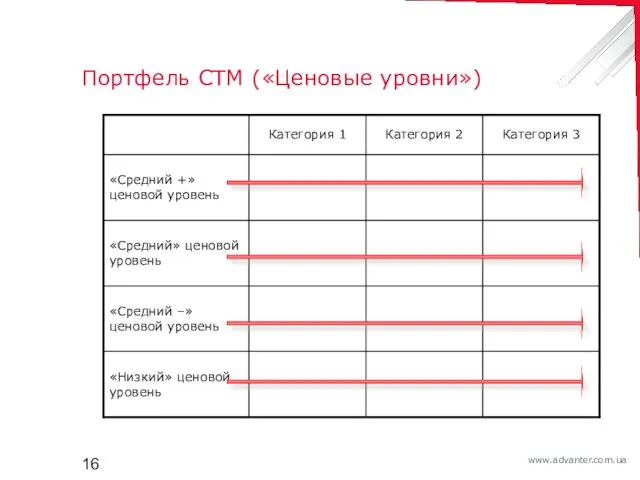

- 16. Портфель СТМ («Ценовые уровни»)

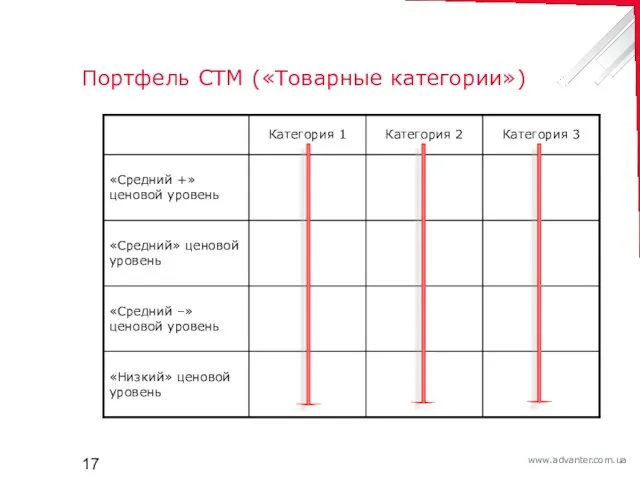

- 17. Портфель СТМ («Товарные категории»)

- 18. Вариант комбинированного портфеля

- 19. …

- 20. Комбинированные портфели в категории

- 21. Предельная ситуация – ориентация на собственные портфели

- 22. СТМ по категориям в мире Источник: ACNielsen

- 23. Типология покупателей (Украина, покупатели в сетевой рознице) Источник: Advanter Group, исследование 2009 года

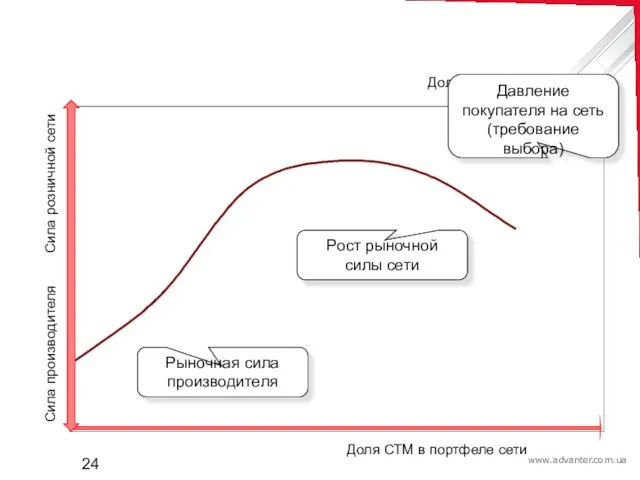

- 24. Доля СТМ в портфеле сети Доля СТМ в портфеле сети Сила производителя Сила розничной сети Давление

- 25. Категорийное управление и СТМ Место розничной сети магазина в конкурентном окружении Поставщики Потребители Рынок Категорийный менеджмент

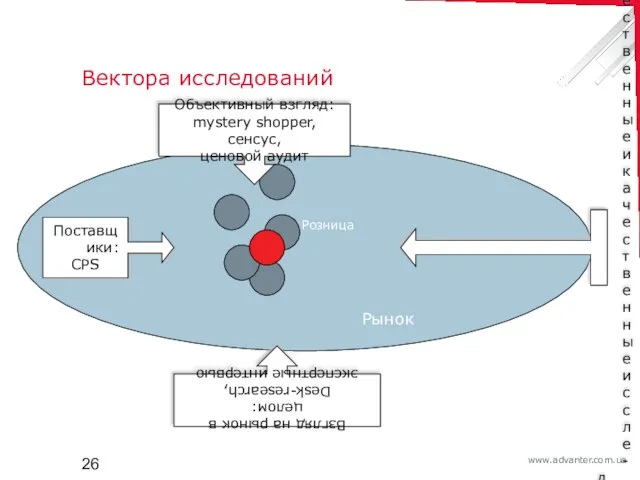

- 26. Вектора исследований Розница Поставщики: CPS Потребители: количественные и качественные иссле- дования, observation Объективный взгляд: mystery shopper,

- 27. Анализ расхождений: позиционирование и восприятие СТМ

- 29. Скачать презентацию

Андрей Длигач

кандидат экономических наук

Генеральный директор группы компаний Advanter Group

Доцент кафедры международной

Андрей Длигач

кандидат экономических наук

Генеральный директор группы компаний Advanter Group

Доцент кафедры международной

О чем будем говорить

СТМ – изменение принципов процедуры принятия решения о

О чем будем говорить

СТМ – изменение принципов процедуры принятия решения о

На чем базируются выводы

За последние 5 лет группа компаний Advanter Group

На чем базируются выводы

За последние 5 лет группа компаний Advanter Group

Ориентировочная доля СТМ в объемах продаж

Marks&Spencer (Великобритания) — 100%

Aldi (Германия) — 90-95%

Auchan

Ориентировочная доля СТМ в объемах продаж

Marks&Spencer (Великобритания) — 100%

Aldi (Германия) — 90-95%

Auchan

Источники информации о месте покупки (потребительская электроника)

Источник: Advanter Group, исследование 2010

Источники информации о месте покупки (потребительская электроника)

Источник: Advanter Group, исследование 2010

Позиционирование розничных сетей

Позиционирование розничных сетей

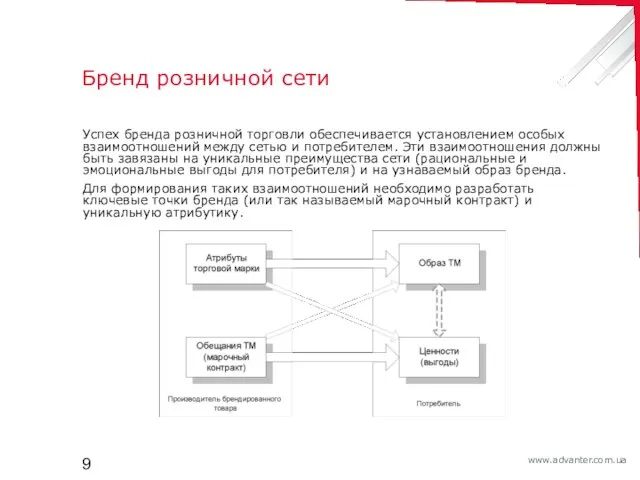

Бренд розничной сети

Успех бренда розничной торговли обеспечивается установлением особых взаимоотношений между

Бренд розничной сети

Успех бренда розничной торговли обеспечивается установлением особых взаимоотношений между

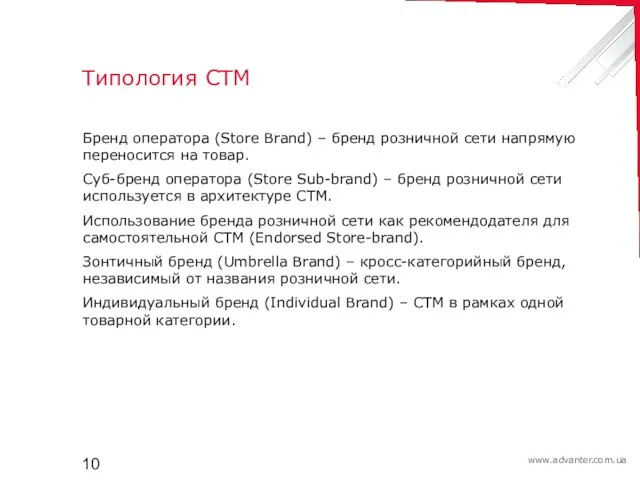

Типология СТМ

Бренд оператора (Store Brand) – бренд розничной сети напрямую переносится

Типология СТМ

Бренд оператора (Store Brand) – бренд розничной сети напрямую переносится

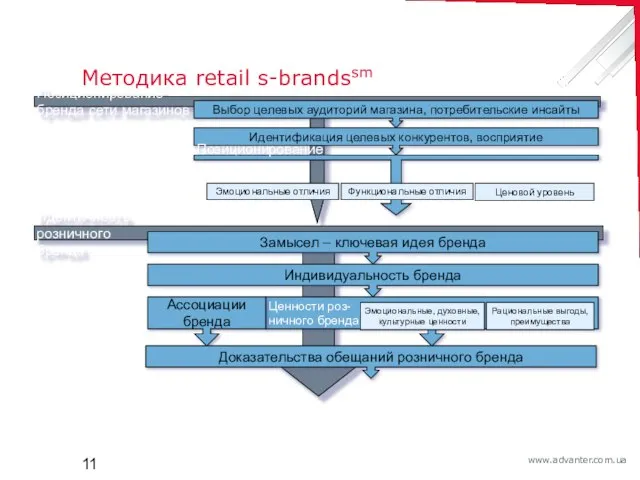

Методика retail s-brandssm

Позиционирование

бренда сети магазинов

Идентичность

розничного

бренда

Замысел – ключевая идея бренда

Индивидуальность бренда

Ценности

Методика retail s-brandssm

Позиционирование

бренда сети магазинов

Идентичность

розничного

бренда

Замысел – ключевая идея бренда

Индивидуальность бренда

Ценности

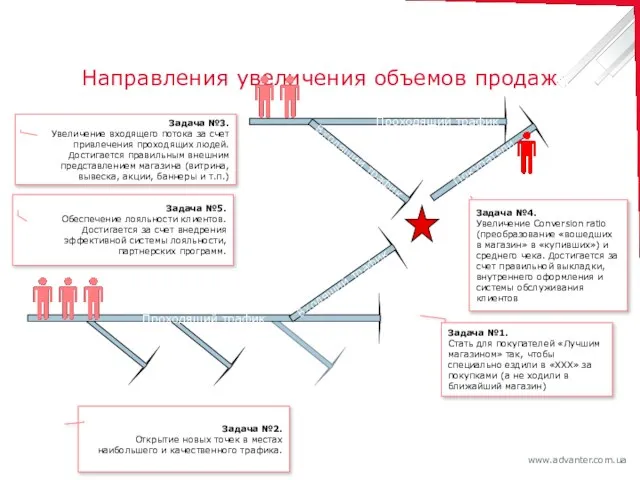

Направления увеличения объемов продаж

Проходящий трафик

Входящий трафик

Проходящий трафик

Входящий трафик

Задача №1.

Стать для покупателей

Направления увеличения объемов продаж

Проходящий трафик

Входящий трафик

Проходящий трафик

Входящий трафик

Задача №1.

Стать для покупателей

ЧТО?

КАКОЕ?

ГДЕ?

Покупательское поведение.

С чего начинается выбор?

ЧТО?

КАКОЕ?

ГДЕ?

Покупательское поведение.

С чего начинается выбор?

СТМ – изменение принципов принятия решения о покупке

ЧТО?

КАКОЕ?

ГДЕ?

1

ЧТО?

КАКОЕ?

ГДЕ?

2

ЧТО?

КАКОЕ?

ГДЕ?

3

СТМ – изменение принципов принятия решения о покупке

ЧТО?

КАКОЕ?

ГДЕ?

1

ЧТО?

КАКОЕ?

ГДЕ?

2

ЧТО?

КАКОЕ?

ГДЕ?

3

Портфель СТМ («Ценовые уровни»)

Портфель СТМ («Ценовые уровни»)

Портфель СТМ («Товарные категории»)

Портфель СТМ («Товарные категории»)

Вариант комбинированного портфеля

Вариант комбинированного портфеля

…

…

Комбинированные портфели в категории

Комбинированные портфели в категории

Предельная ситуация – ориентация на собственные портфели

Предельная ситуация – ориентация на собственные портфели

СТМ по категориям в мире

Источник: ACNielsen

СТМ по категориям в мире

Источник: ACNielsen

Типология покупателей (Украина, покупатели в сетевой рознице)

Источник: Advanter Group, исследование 2009

Типология покупателей (Украина, покупатели в сетевой рознице)

Источник: Advanter Group, исследование 2009

Доля СТМ в портфеле сети

Доля СТМ в портфеле сети

Сила производителя Сила

Доля СТМ в портфеле сети

Доля СТМ в портфеле сети

Сила производителя Сила

Категорийное управление и СТМ

Место розничной сети магазина в конкурентном окружении

Поставщики

Потребители

Рынок

Категорийный менеджмент

Категорийное управление и СТМ

Место розничной сети магазина в конкурентном окружении

Поставщики

Потребители

Рынок

Категорийный менеджмент

Вектора исследований

Розница

Поставщики:

CPS

Потребители:

количественные и

качественные иссле-

дования, observation

Объективный взгляд:

mystery shopper, сенсус,

ценовой аудит

Рынок

Взгляд на рынок

Вектора исследований

Розница

Поставщики:

CPS

Потребители:

количественные и

качественные иссле-

дования, observation

Объективный взгляд:

mystery shopper, сенсус,

ценовой аудит

Рынок

Взгляд на рынок

Анализ расхождений: позиционирование и восприятие СТМ

Анализ расхождений: позиционирование и восприятие СТМ

Смотр-конкурс макетов «Прогулочная площадка моей мечты». Ландшафтный дизайн

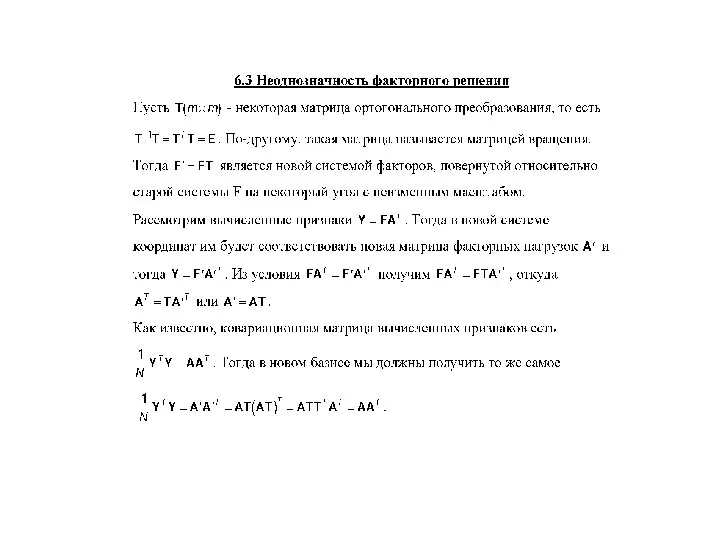

Смотр-конкурс макетов «Прогулочная площадка моей мечты». Ландшафтный дизайн Неоднозначность факторного решения

Неоднозначность факторного решения Нурбаев

Нурбаев глагол to be

глагол to be Первобытная магия и ритуалы

Первобытная магия и ритуалы Цель: определить влияние педагогического мастерства учителя на качество образования.

Цель: определить влияние педагогического мастерства учителя на качество образования. Презентация Уголовная ответственность несовершеннолетних

Презентация Уголовная ответственность несовершеннолетних Жизненный цикл организации Петрова М. Зедеев А.

Жизненный цикл организации Петрова М. Зедеев А. ПОСТРОЕНИЕ ДИАГРАММ В табличном процессоре Microsoft Excel

ПОСТРОЕНИЕ ДИАГРАММ В табличном процессоре Microsoft Excel Органи державної влади в Україні

Органи державної влади в Україні Стратегическое управление. Лекция 3

Стратегическое управление. Лекция 3 Провідні шляхи головного і спинного мозку, їх класифікація

Провідні шляхи головного і спинного мозку, їх класифікація Работы, выполняемые на авиационной технике

Работы, выполняемые на авиационной технике Основы религиозных культур и светской этики

Основы религиозных культур и светской этики Эволюция либеральной демократии

Эволюция либеральной демократии Разрез «Распадский»

Разрез «Распадский» Расчет на силовое динамическое воздействие во временной области

Расчет на силовое динамическое воздействие во временной области Стандарт изображения объекта розничной торговли SI GEELY AUTO

Стандарт изображения объекта розничной торговли SI GEELY AUTO Гибкие электропередачи

Гибкие электропередачи Олимпийские кольца

Олимпийские кольца Составление маршрута экскурсии

Составление маршрута экскурсии Презентация Судебно-психологическая экспертиза; требования, разновидности.

Презентация Судебно-психологическая экспертиза; требования, разновидности. Структуры в Си-программах. Семантика и синтез

Структуры в Си-программах. Семантика и синтез 2 класс. Учитель: Мастранская Ольга Николаевна.

2 класс. Учитель: Мастранская Ольга Николаевна. Основы C# и события в Unity

Основы C# и события в Unity Алгебра модуля - презентация по Алгебре

Алгебра модуля - презентация по Алгебре Отладочная плата MCS-51

Отладочная плата MCS-51 Программирование на языке MATLAB. Работа с массивами данных

Программирование на языке MATLAB. Работа с массивами данных