- Региональный налог на производственную деятельность Италии

Содержание

- 2. Региональный налог на производственную деятельность - Imposta Regionale sulle Attivita Produttive (IRAP) был введен в 1998

- 3. Данный налог устанавливается региональными властями Италии для компаний, товариществ, индивидуальных предпринимателей и кооперативов, которые для целей

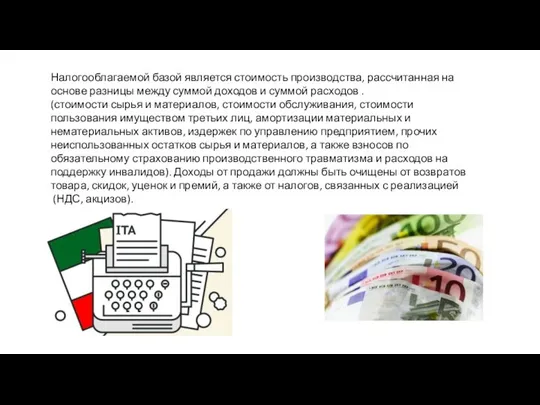

- 4. Налогооблагаемой базой является стоимость производства, рассчитанная на основе разницы между суммой доходов и суммой расходов .

- 5. При налогообложении IRAP из суммы налогооблагаемого дохода не вычитается стоимость расходов на оплату персонала (зарплата, социальные

- 6. Ставка налога составляет 3,9% (местные органы власти могут изменять ставку налога в пределах 1%, варьируя ее

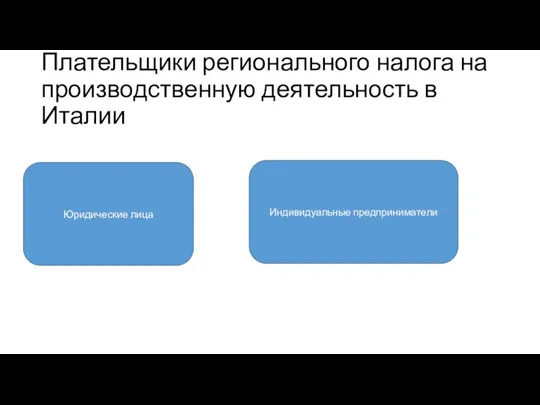

- 7. Плательщики регионального налога на производственную деятельность в Италии Юридические лица Индивидуальные предприниматели

- 8. Физические лица ведущие профессиональную деятельность, могут быть , освобождены от уплаты налога если смогут доказать, что

- 10. Скачать презентацию

Региональный налог на производственную деятельность - Imposta Regionale sulle Attivita Produttive

Региональный налог на производственную деятельность - Imposta Regionale sulle Attivita Produttive

Данный налог устанавливается региональными властями Италии для компаний, товариществ, индивидуальных предпринимателей

Данный налог устанавливается региональными властями Италии для компаний, товариществ, индивидуальных предпринимателей

Налогооблагаемой базой является стоимость производства, рассчитанная на основе разницы между суммой

Налогооблагаемой базой является стоимость производства, рассчитанная на основе разницы между суммой

При налогообложении IRAP из суммы налогооблагаемого дохода не вычитается стоимость расходов

При налогообложении IRAP из суммы налогооблагаемого дохода не вычитается стоимость расходов

Ставка налога составляет 3,9% (местные органы власти могут изменять ставку налога

Ставка налога составляет 3,9% (местные органы власти могут изменять ставку налога

Плательщики регионального налога на производственную деятельность в Италии

Юридические лица

Индивидуальные предприниматели

Плательщики регионального налога на производственную деятельность в Италии

Юридические лица

Индивидуальные предприниматели

Физические лица ведущие профессиональную деятельность, могут быть , освобождены от уплаты

Физические лица ведущие профессиональную деятельность, могут быть , освобождены от уплаты

Язык программирования Python

Язык программирования Python Виробники електроніки E.next Nternational Electrotechnical Group

Виробники електроніки E.next Nternational Electrotechnical Group Восстановление изношенных стрел культиватора

Восстановление изношенных стрел культиватора Массообменные процессы и аппараты

Массообменные процессы и аппараты Многообразие форм политического поведения

Многообразие форм политического поведения ЗАКОН ОБ ОБРАЗОВАНИИ 10 ИЮЛЯ 1992 ГОДА N 3266-1

ЗАКОН ОБ ОБРАЗОВАНИИ 10 ИЮЛЯ 1992 ГОДА N 3266-1 Контрольная работа в КОПР

Контрольная работа в КОПР Шарады 7 класс

Шарады 7 класс Права человека - презентация для начальной школы

Права человека - презентация для начальной школы Народные промыслы России

Народные промыслы России Основы программирования - Java. Списки

Основы программирования - Java. Списки Защита человека от опасных и вредных факторов

Защита человека от опасных и вредных факторов Романский стиль в архитектуре Средневековья

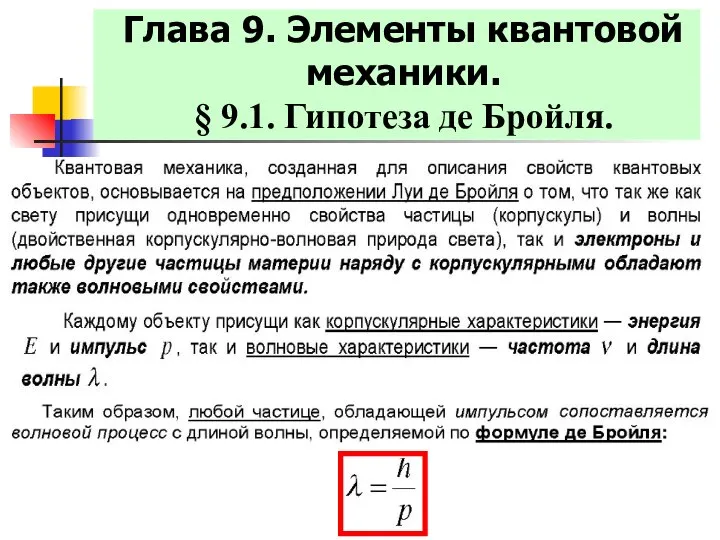

Романский стиль в архитектуре Средневековья Гипотеза де Бройля

Гипотеза де Бройля Потребитель и его права

Потребитель и его права Алгоритм. Этапы разработки программы

Алгоритм. Этапы разработки программы Асфальт 8. Какие машины бывают

Асфальт 8. Какие машины бывают Точка, прямая и плоскость на комплексном чертеже. (Лекция 2)

Точка, прямая и плоскость на комплексном чертеже. (Лекция 2) Активные методы обучения персонала

Активные методы обучения персонала Фундамент национальной классики

Фундамент национальной классики Федеральный государственный образовательный стандарт начального общего образования: особенности, структура, содержание, нормати

Федеральный государственный образовательный стандарт начального общего образования: особенности, структура, содержание, нормати Режущий инструмент. Основные функции. Основы теории режущих инструментов

Режущий инструмент. Основные функции. Основы теории режущих инструментов Европейский Союз Мировая экономика

Европейский Союз Мировая экономика  Презентация "jd" - скачать презентации по МХК

Презентация "jd" - скачать презентации по МХК Сервис WantNow

Сервис WantNow Генетика человека. Биохимический метод

Генетика человека. Биохимический метод Художники 20 века

Художники 20 века Шаблон презентации РАНХиГС

Шаблон презентации РАНХиГС