- Основные виды налогов в Казахстане,их применение и характеристика

Содержание

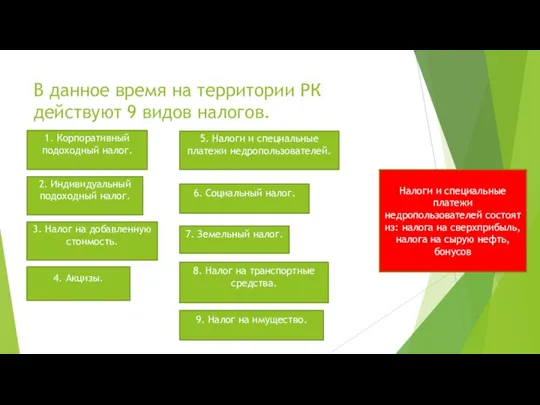

- 2. В данное время на территории РК действуют 9 видов налогов. 1. Корпоративный подоходный налог. 2. Индивидуальный

- 3. К плательщикам корпоративного подоходного налога относятся юридические лица-резиденты Республики Казахстан, за исключением Национального Банка РК и

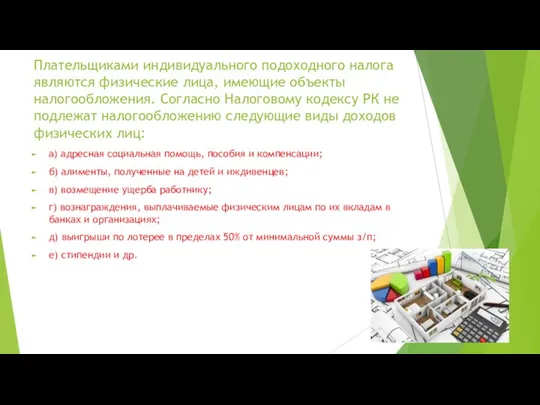

- 4. Плательщиками индивидуального подоходного налога являются физические лица, имеющие объекты налогообложения. Согласно Налоговому кодексу РК не подлежат

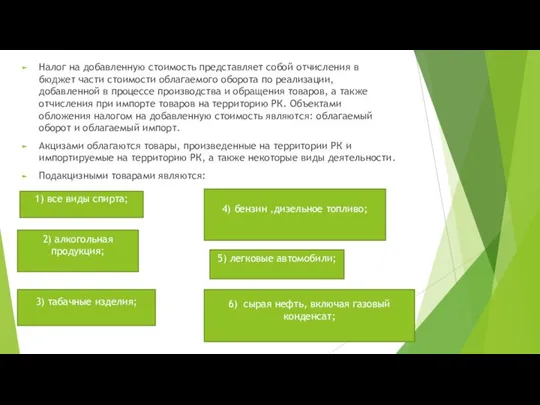

- 5. Налог на добавленную стоимость представляет собой отчисления в бюджет части стоимости облагаемого оборота по реализации, добавленной

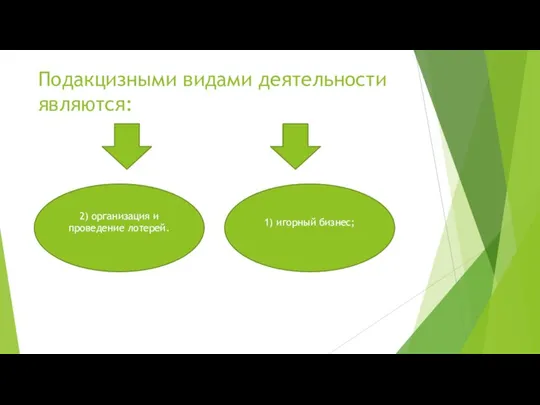

- 6. Подакцизными видами деятельности являются: 1) игорный бизнес; 2) организация и проведение лотерей.

- 7. Согласно Налоговому кодексу РК предусмотрены специальные налоговые режимы для: - субъектов малого бизнеса; - крестьянских (фермерских

- 8. Плательщиками земельного налога являются физические и юридические лица, имеющие объекты обложения: на праве собственности, на праве

- 9. Плательщиками социального налога являются: юридические лица-резиденты и нерезиденты РК; индивидуальные предприниматели; частные нотариусы, адвокаты. Объектом налогообложения

- 11. Скачать презентацию

В данное время на территории РК действуют 9 видов налогов.

1. Корпоративный

В данное время на территории РК действуют 9 видов налогов.

1. Корпоративный

К плательщикам корпоративного подоходного налога относятся юридические лица-резиденты Республики Казахстан, за

К плательщикам корпоративного подоходного налога относятся юридические лица-резиденты Республики Казахстан, за

Плательщиками индивидуального подоходного налога являются физические лица, имеющие объекты налогообложения. Согласно

Плательщиками индивидуального подоходного налога являются физические лица, имеющие объекты налогообложения. Согласно

Налог на добавленную стоимость представляет собой отчисления в бюджет части стоимости

Налог на добавленную стоимость представляет собой отчисления в бюджет части стоимости

Подакцизными видами деятельности являются:

1) игорный бизнес;

2) организация и проведение лотерей.

Подакцизными видами деятельности являются:

1) игорный бизнес;

2) организация и проведение лотерей.

Согласно Налоговому кодексу РК предусмотрены специальные налоговые режимы для:

- субъектов малого

Согласно Налоговому кодексу РК предусмотрены специальные налоговые режимы для:

- субъектов малого

Плательщиками земельного налога являются физические и юридические лица, имеющие объекты обложения:

Плательщиками земельного налога являются физические и юридические лица, имеющие объекты обложения:

Плательщиками социального налога являются:

юридические лица-резиденты и нерезиденты РК;

индивидуальные предприниматели;

Плательщиками социального налога являются:

юридические лица-резиденты и нерезиденты РК;

индивидуальные предприниматели;

ДИСПЕРСИОННЫЙ АНАЛИЗ

ДИСПЕРСИОННЫЙ АНАЛИЗ  Titanpad упутство www.titanpad.com Београд, децембар 2011.

Titanpad упутство www.titanpad.com Београд, децембар 2011. Аттестационная работа. Реализация программы внеурочной деятельности «Родной край»

Аттестационная работа. Реализация программы внеурочной деятельности «Родной край» Презентация____

Презентация____ Мотивация и стимулирование в отношениях менеджмента

Мотивация и стимулирование в отношениях менеджмента Системы автоматизации производства и ремонта вагонов

Системы автоматизации производства и ремонта вагонов Культура 1 половины 19 века. Контроль знаний

Культура 1 половины 19 века. Контроль знаний Модули

Модули Транспорт веществ через биологические мембраны

Транспорт веществ через биологические мембраны Магнитное поле в веществе

Магнитное поле в веществе Принципы разыгрывания шахматной партии. Развитие стратегических взглядов

Принципы разыгрывания шахматной партии. Развитие стратегических взглядов Судовые системы. Конструктивные элементы судовых систем

Судовые системы. Конструктивные элементы судовых систем Презентация на тему "Формирование системы оценки результативности профессиональной деятельности педагогов" - скачать презе

Презентация на тему "Формирование системы оценки результативности профессиональной деятельности педагогов" - скачать презе Введение в специальность «Экономика и управление на предприятии» Н. Н. Таскаева к. э. н. доцент А.И. Козловская, старший препод

Введение в специальность «Экономика и управление на предприятии» Н. Н. Таскаева к. э. н. доцент А.И. Козловская, старший препод Аттестационная работа. Методическая разработка по выполнению проекта «Франция - законодательница кулинарной моды»

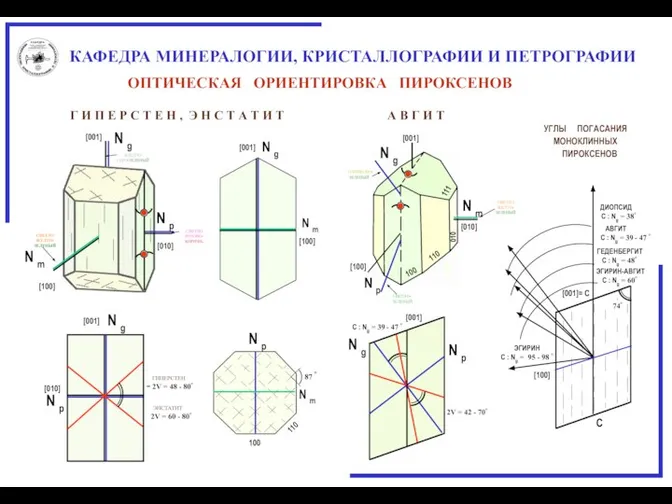

Аттестационная работа. Методическая разработка по выполнению проекта «Франция - законодательница кулинарной моды» Пироксены

Пироксены планировка больничных учреждений

планировка больничных учреждений  Великие математики – математики всех времен и народов

Великие математики – математики всех времен и народов Турбодвигатель TSI

Турбодвигатель TSI Анатомо-функциональные особенности детей, занимающихся спортом

Анатомо-функциональные особенности детей, занимающихся спортом Политика и власть

Политика и власть учеников 11а класса Средней школы 5 Есимчика Жени и Темербулатова Эмиля

учеников 11а класса Средней школы 5 Есимчика Жени и Темербулатова Эмиля  Мольер Жан Батист Поклен. (1622-1673)

Мольер Жан Батист Поклен. (1622-1673) Муниципальное общеобразовательное учреждение «Средняя общеобразовательная школа № 39» «Проектное обучение как компонент образ

Муниципальное общеобразовательное учреждение «Средняя общеобразовательная школа № 39» «Проектное обучение как компонент образ Компетентность педагога профильной школы

Компетентность педагога профильной школы  Урок-концерт на тему «Из истории авторской песни»

Урок-концерт на тему «Из истории авторской песни» Свойства миокарда, цикл

Свойства миокарда, цикл  анималистический жанр 4 класс

анималистический жанр 4 класс