- Ресурсы проекта. Производственные ресурсы организации. Lean-менеджмент (бережливое производство)

Содержание

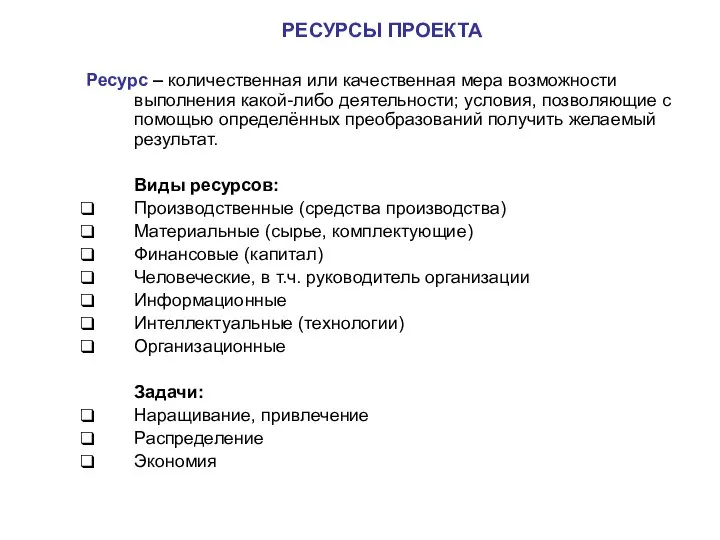

- 2. РЕСУРСЫ ПРОЕКТА Ресурс – количественная или качественная мера возможности выполнения какой-либо деятельности; условия, позволяющие с помощью

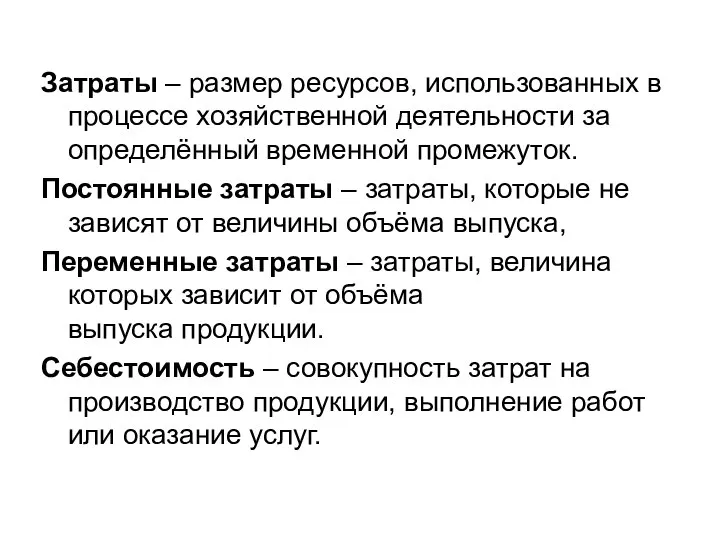

- 3. Затраты – размер ресурсов, использованных в процессе хозяйственной деятельности за определённый временной промежуток. Постоянные затраты –

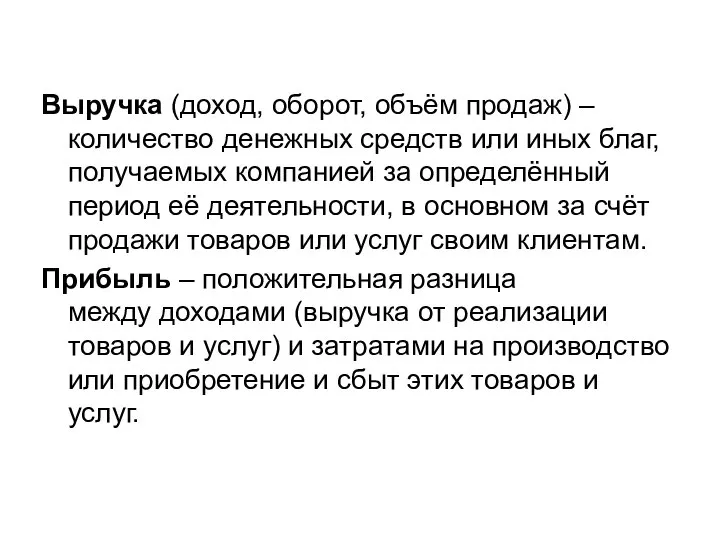

- 4. Выручка (доход, оборот, объём продаж) – количество денежных средств или иных благ, получаемых компанией за определённый

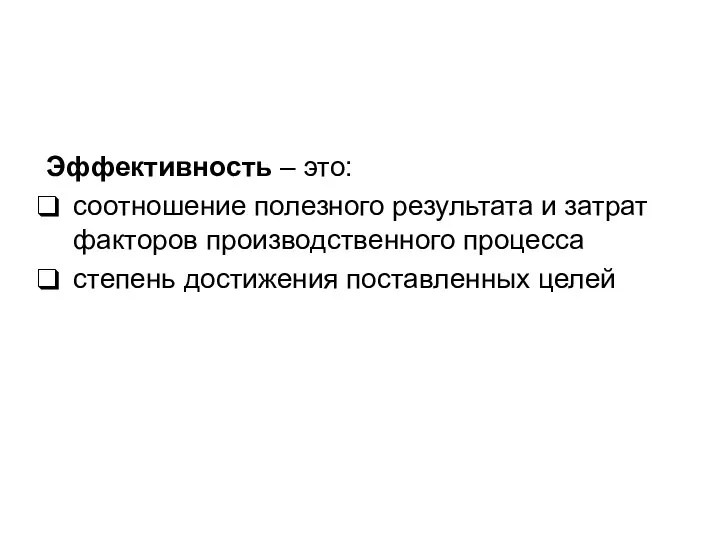

- 5. Эффективность – это: соотношение полезного результата и затрат факторов производственного процесса степень достижения поставленных целей

- 6. Рентабельность – относительный показатель экономической эффективности. Рентабельность отражает степень эффективности использования ресурсов. Рентабельности рассчитывается как отношение

- 7. ПРОИЗВОДСТВЕННЫЕ РЕСУРСЫ ОРГАНИЗАЦИИ

- 8. СРЕДСТВА ПРОИЗВОДСТВА – совокупность предметов труда (сырье, материалы, комплектующие, топливо) и средств труда (машины, оборудование, здания,

- 9. Различают основные и оборотные фонды. Основные производственные фонды представляют собой средства труда, участвующие в процессе производства

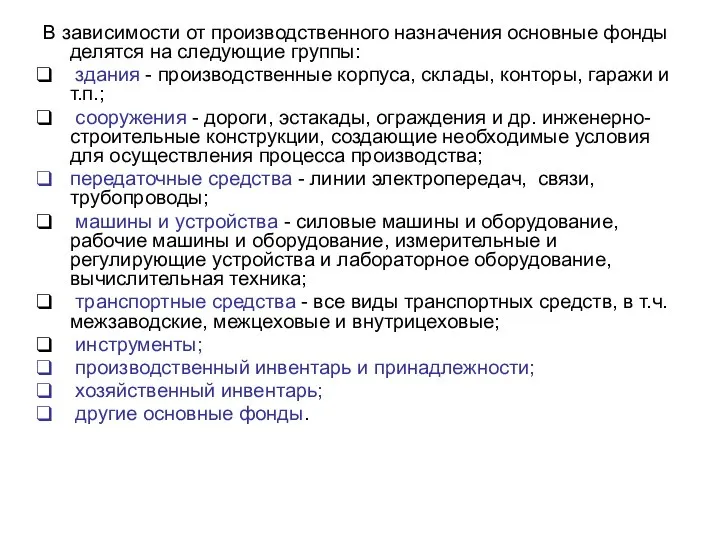

- 10. В зависимости от производственного назначения основные фонды делятся на следующие группы: здания - производственные корпуса, склады,

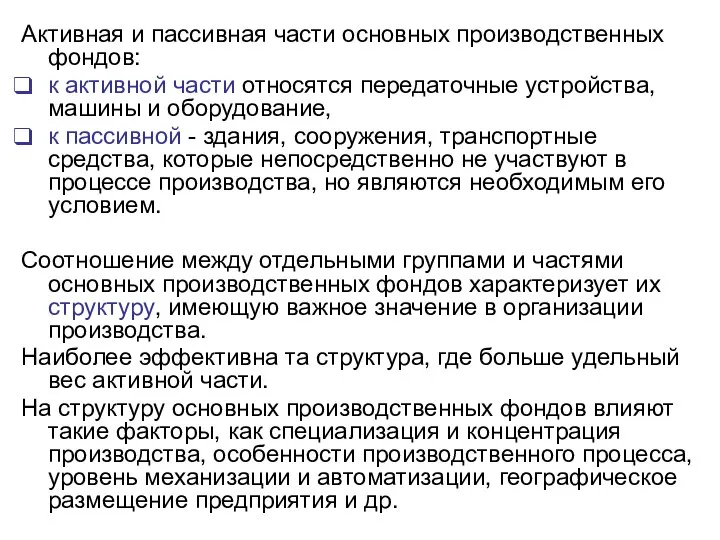

- 11. Активная и пассивная части основных производственных фондов: к активной части относятся передаточные устройства, машины и оборудование,

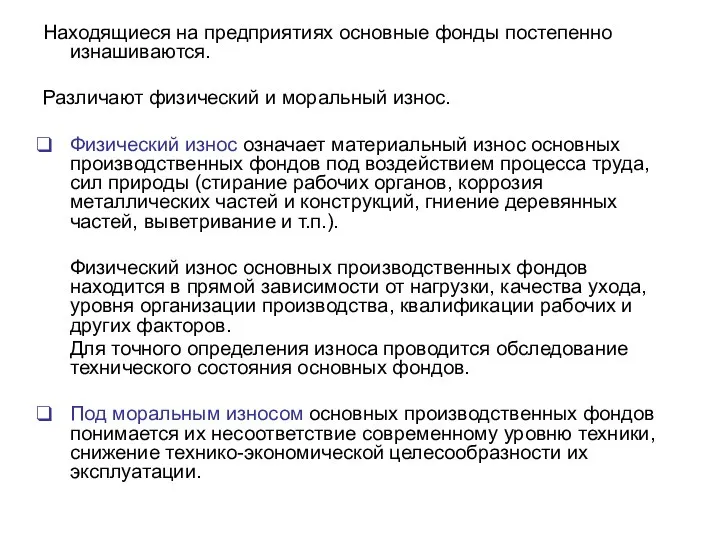

- 12. Находящиеся на предприятиях основные фонды постепенно изнашиваются. Различают физический и моральный износ. Физический износ означает материальный

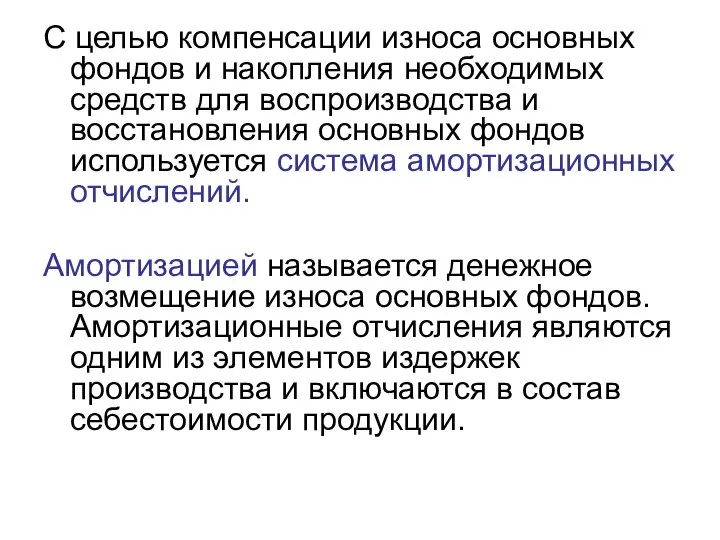

- 13. С целью компенсации износа основных фондов и накопления необходимых средств для воспроизводства и восстановления основных фондов

- 14. Экономический смысл амортизации: при помощи механизма амортизации создаются потоки денежных средств, которые в дальнейшем будут направлены

- 15. Существуют различные формы простого и расширенного воспроизводства основных фондов. Формы простого воспроизводства ремонт (текущий, средний, капитальный

- 16. Оборотные производственные фонды производственные запасы - сырье, вспомогательные материалы, покупные полуфабрикаты, топливо, тара, запасные части для

- 17. Производственная мощность предприятия - максимально возможный годовой (суточный, сменный) выпуск продукции (или объем переработки сырья) в

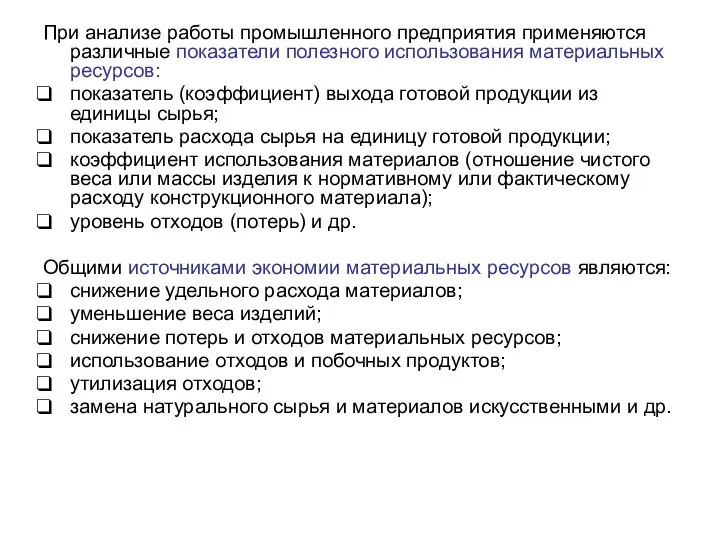

- 18. При анализе работы промышленного предприятия применяются различные показатели полезного использования материальных ресурсов: показатель (коэффициент) выхода готовой

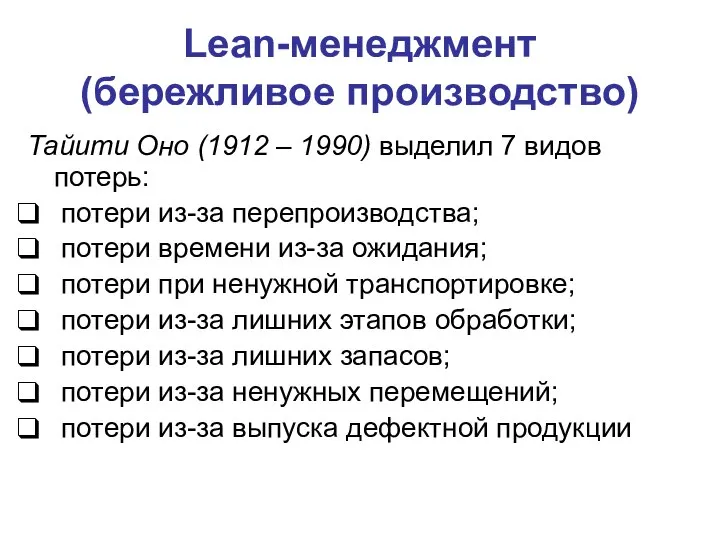

- 19. Lean-менеджмент (бережливое производство) Тайити Оно (1912 – 1990) выделил 7 видов потерь: потери из-за перепроизводства; потери

- 20. ФИНАНСЫ

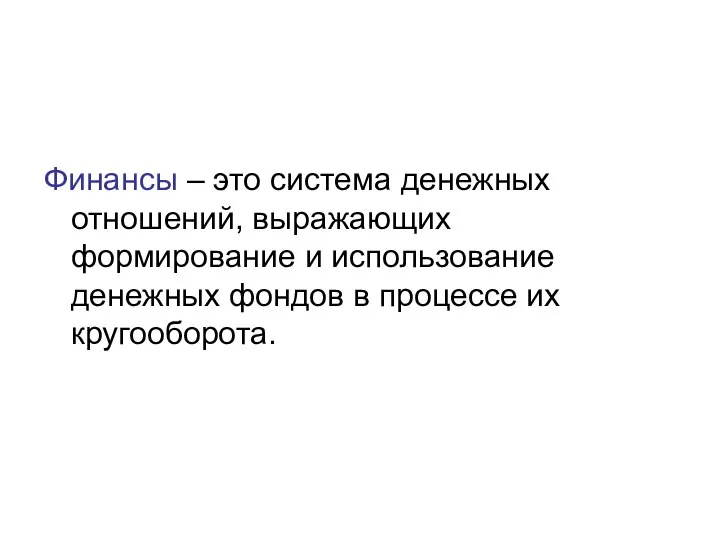

- 21. Финансы – это система денежных отношений, выражающих формирование и использование денежных фондов в процессе их кругооборота.

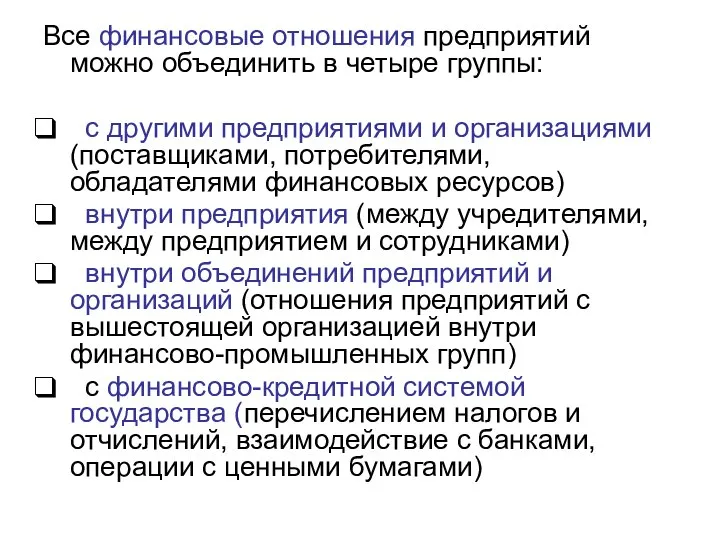

- 22. Все финансовые отношения предприятий можно объединить в четыре группы: с другими предприятиями и организациями (поставщиками, потребителями,

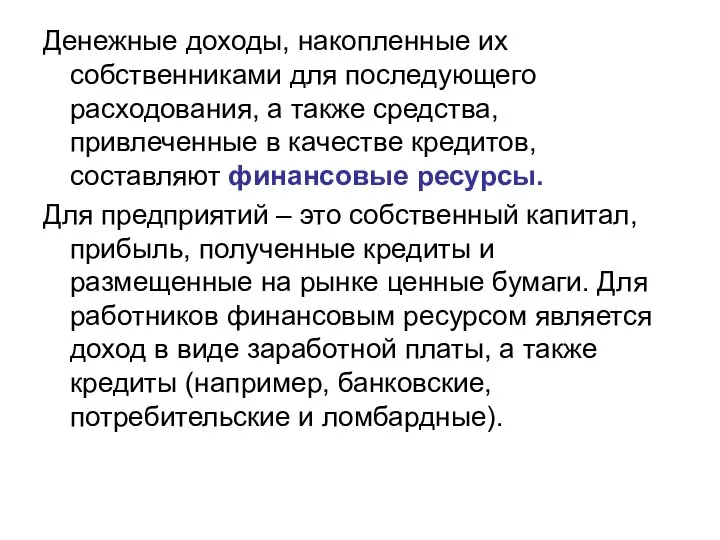

- 23. Денежные доходы, накопленные их собственниками для последующего расходования, а также средства, привлеченные в качестве кредитов, составляют

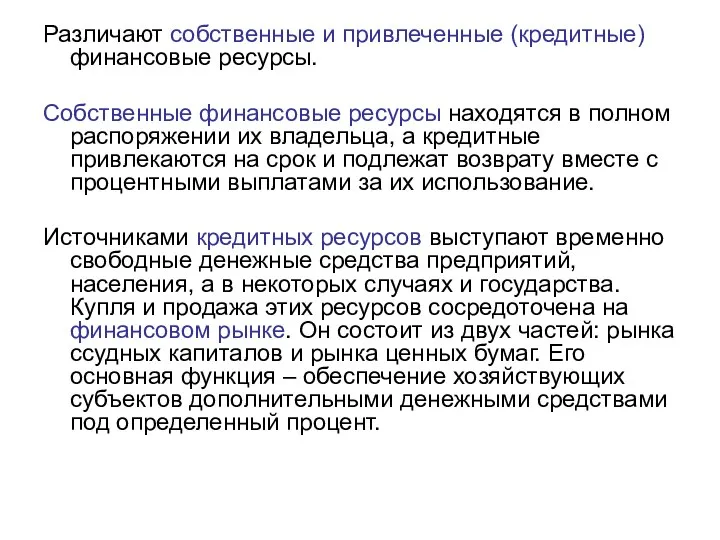

- 24. Различают собственные и привлеченные (кредитные) финансовые ресурсы. Собственные финансовые ресурсы находятся в полном распоряжении их владельца,

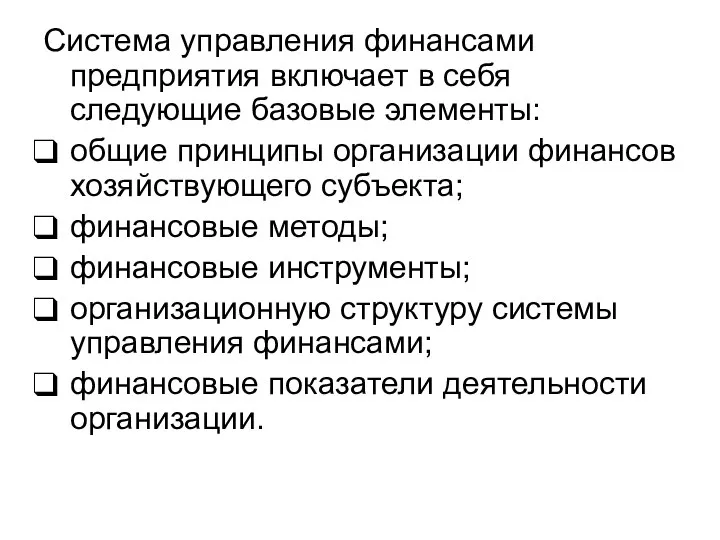

- 25. Система управления финансами предприятия включает в себя следующие базовые элементы: общие принципы организации финансов хозяйствующего субъекта;

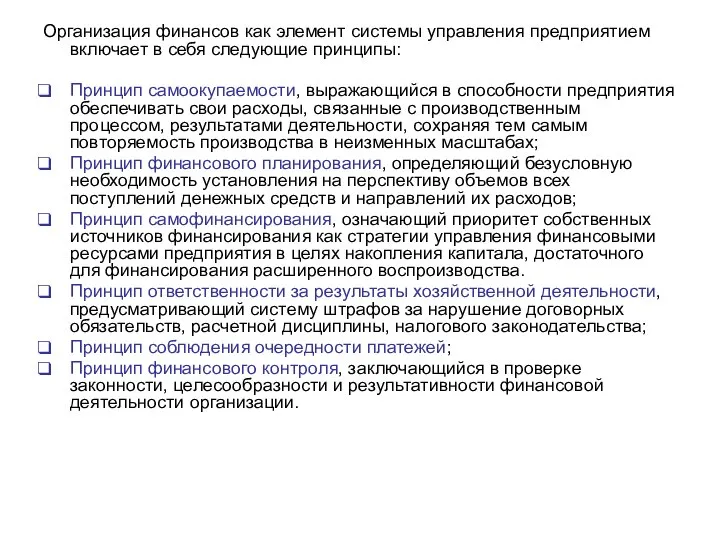

- 26. Организация финансов как элемент системы управления предприятием включает в себя следующие принципы: Принцип самоокупаемости, выражающийся в

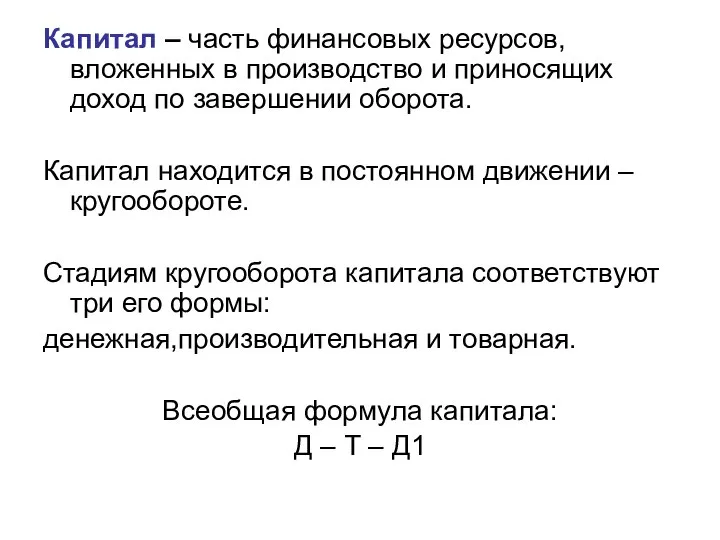

- 27. Капитал – часть финансовых ресурсов, вложенных в производство и приносящих доход по завершении оборота. Капитал находится

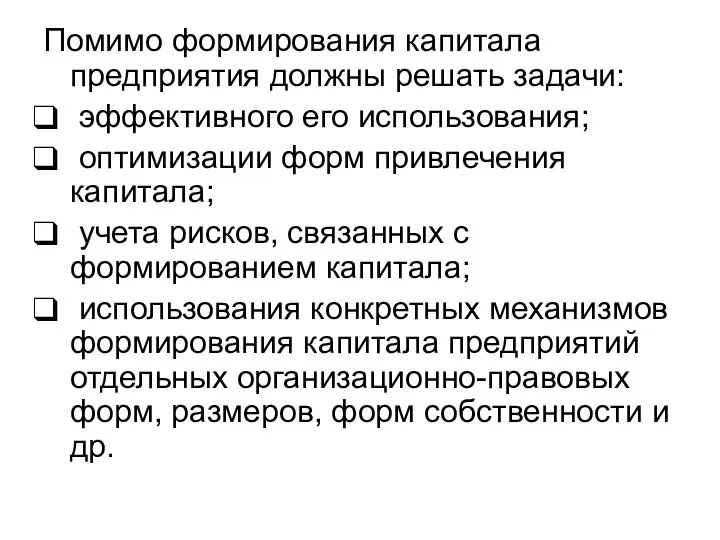

- 28. Помимо формирования капитала предприятия должны решать задачи: эффективного его использования; оптимизации форм привлечения капитала; учета рисков,

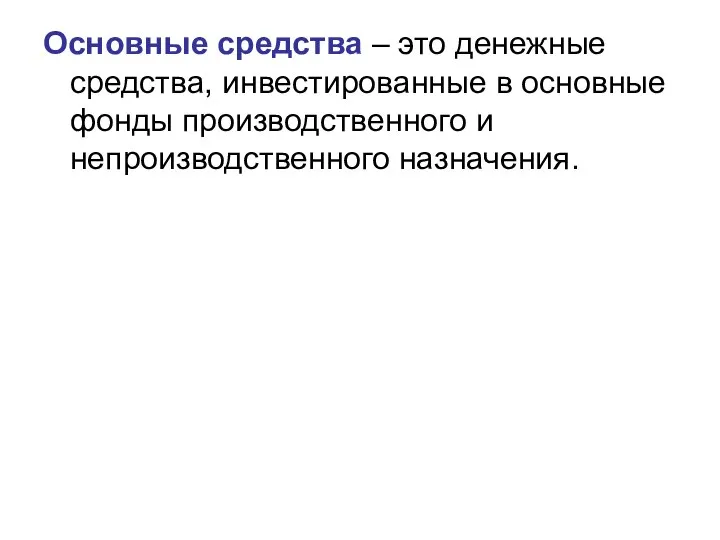

- 29. Основные средства – это денежные средства, инвестированные в основные фонды производственного и непроизводственного назначения.

- 30. Активы предприятия – это все элементы хозяйственного богатства, которые могут быть использованы в экономической деятельности в

- 31. Пассивы предприятия характеризуют обязательства, ответственность и долги предприятия и показывают, откуда взялись активы. Все те активы,

- 32. Общая сумма пассивов предприятия всегда равна общей сумме активов. Это подтверждает бухгалтерский баланс предприятия, актив и

- 33. Выручка (оборот, объём продаж) – количество денежных средств или иных благ, получаемых предприятием за определённый период

- 36. Срок окупаемости – временной интервал, за который полностью возвращаются вложенные в проект инвестиционные средства

- 37. Дисконтирование «Рубль сегодня – это больше, чем рубль завтра» Полученный сегодня рубль может быть инвестирован и

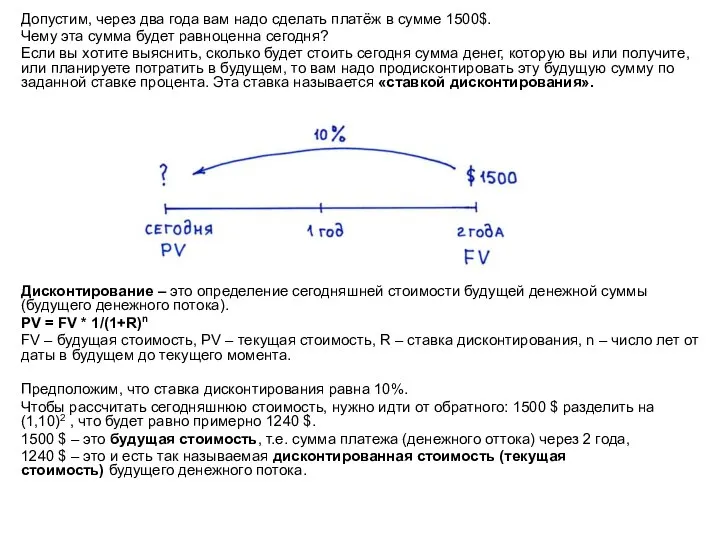

- 38. Допустим, через два года вам надо сделать платёж в сумме 1500$. Чему эта сумма будет равноценна

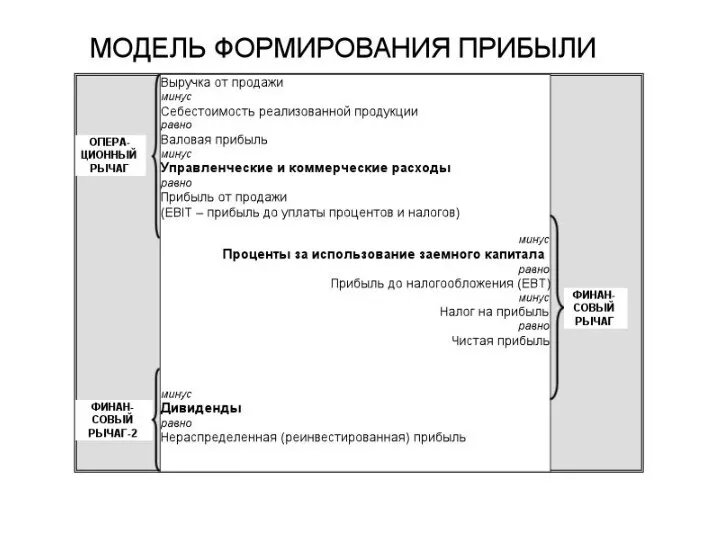

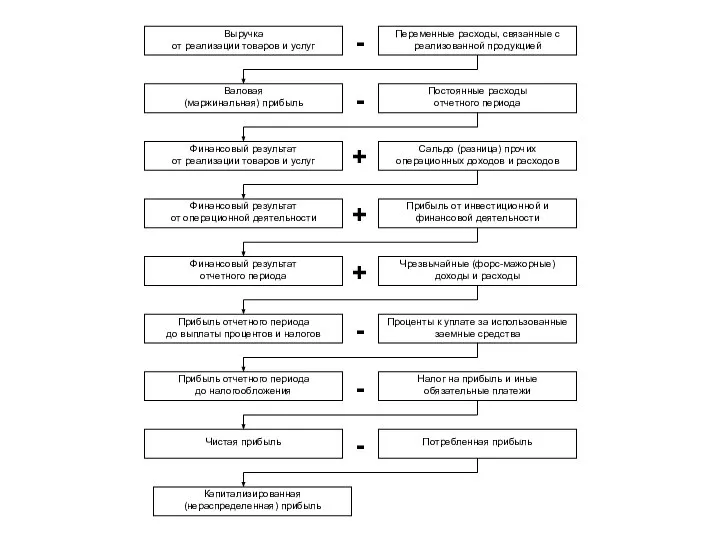

- 39. Операционная прибыль — прибыль от основной деятельности, равная разности между нетто-выручкой (выручкой за вычетом себестоимости) и

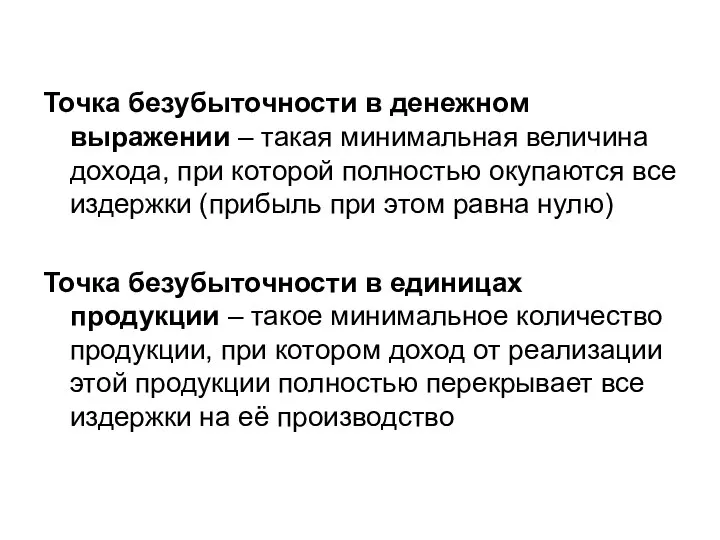

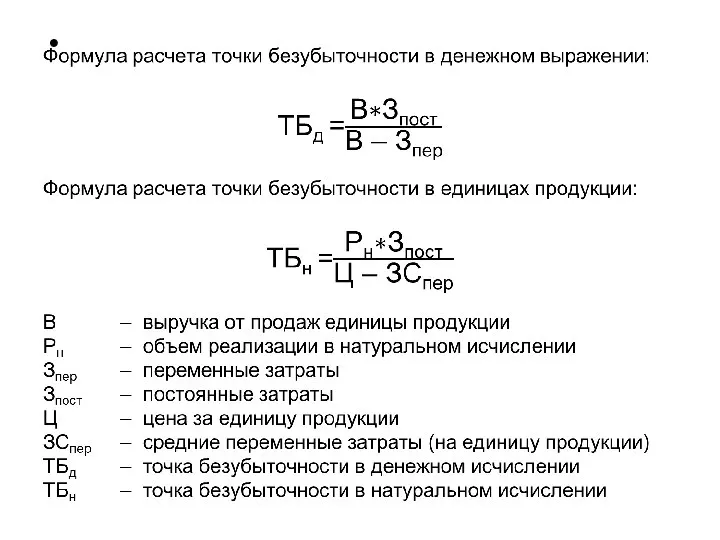

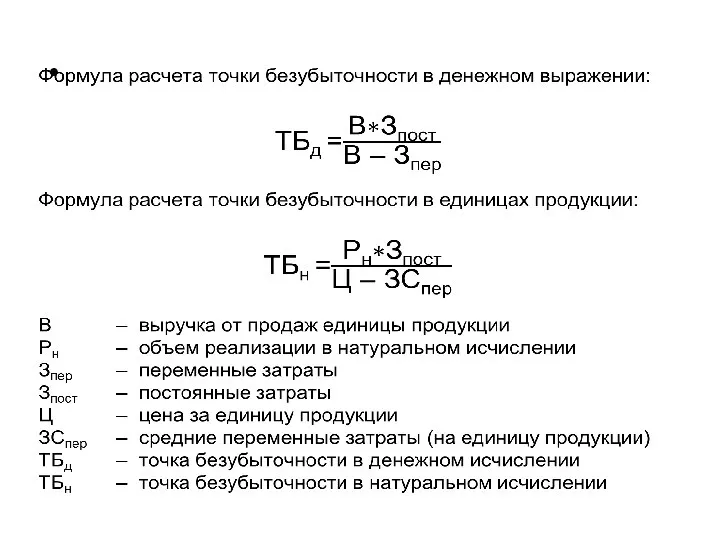

- 40. Точка безубыточности – минимальный объём производства и реализации продукции, при котором расходы будут компенсированы доходами, а

- 42. Точка безубыточности в денежном выражении – такая минимальная величина дохода, при которой полностью окупаются все издержки

- 44. Пример. Небольшой Интернет-магазин

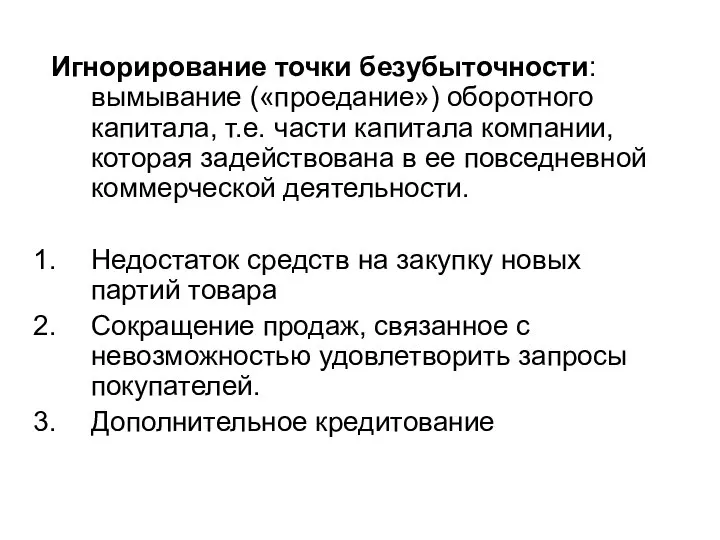

- 46. Игнорирование точки безубыточности: вымывание («проедание») оборотного капитала, т.е. части капитала компании, которая задействована в ее повседневной

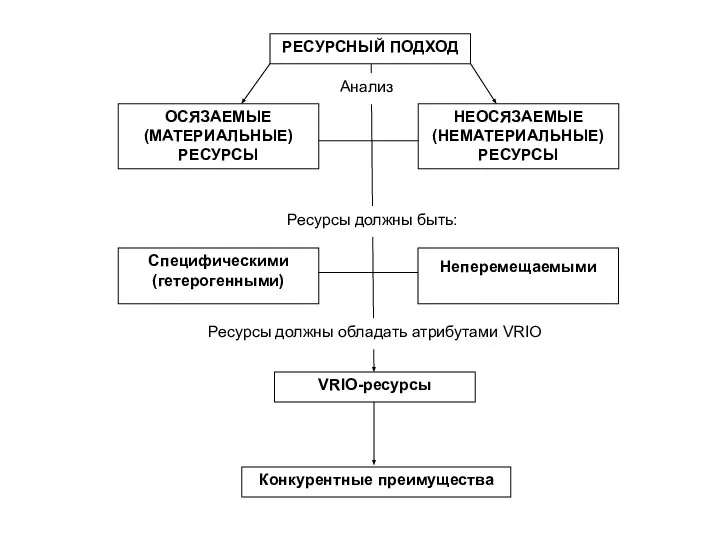

- 48. АНАЛИЗ РЕСУРСОВ

- 50. К осязаемым ресурсам относятся капитал, земля, здания, сооружения, оборудование, сырьё. Такие ресурсы, как правило, могут быть

- 51. Специфика, разнообразие или гетерогенность ресурсов, таких как навыки, компетенции, возможности, означают, что их характеристики в разных

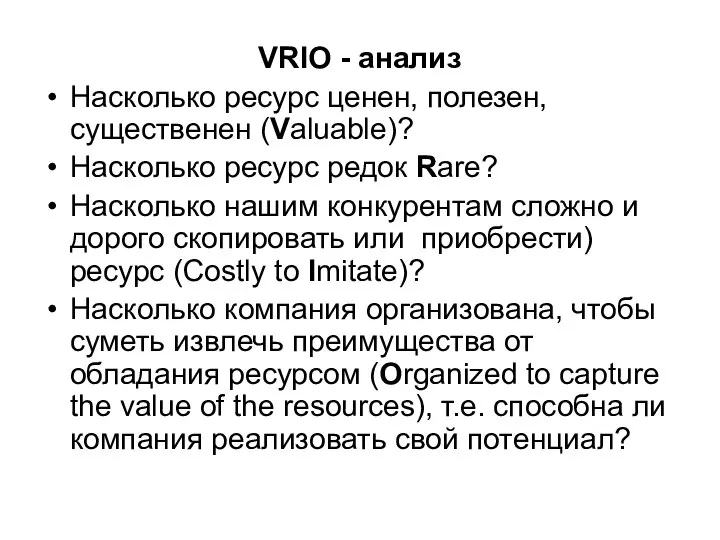

- 52. VRIO - анализ Насколько ресурс ценен, полезен, существенен (Valuable)? Насколько ресурс редок Rare? Насколько нашим конкурентам

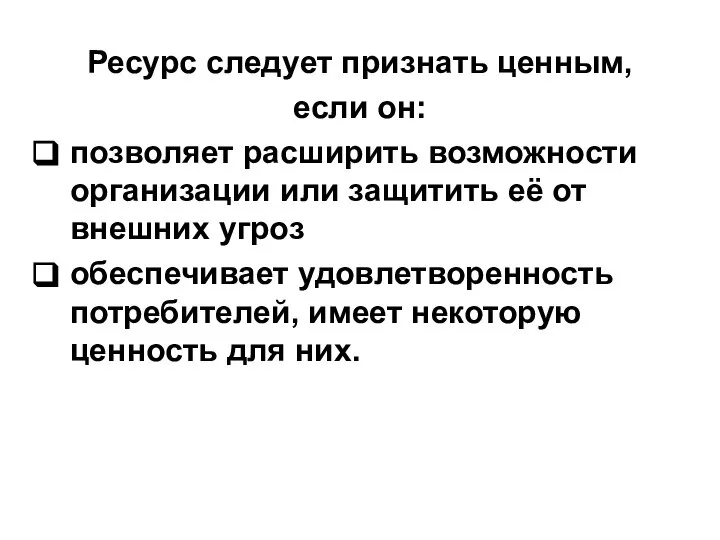

- 53. Ресурс следует признать ценным, если он: позволяет расширить возможности организации или защитить её от внешних угроз

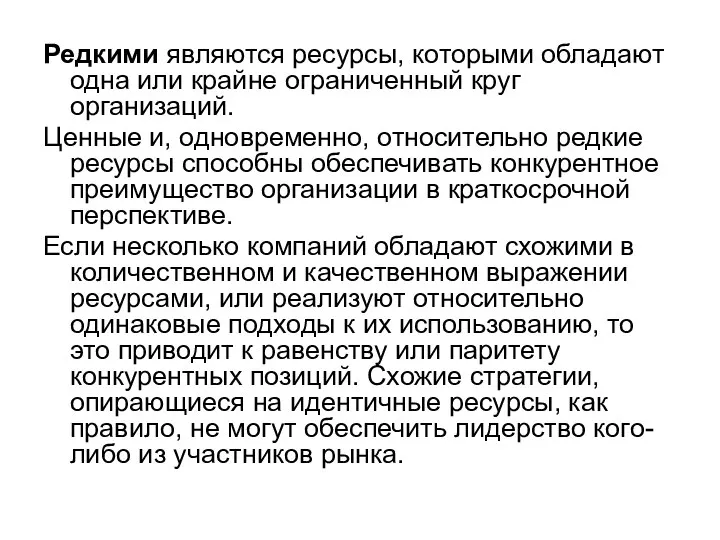

- 54. Редкими являются ресурсы, которыми обладают одна или крайне ограниченный круг организаций. Ценные и, одновременно, относительно редкие

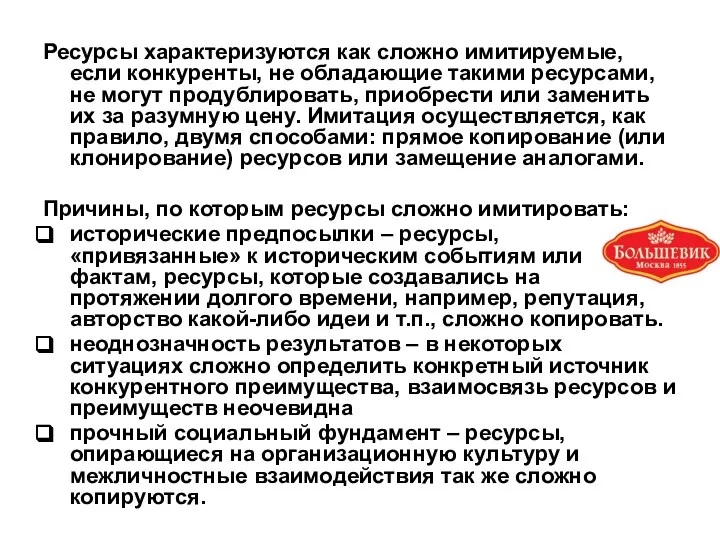

- 55. Ресурсы характеризуются как сложно имитируемые, если конкуренты, не обладающие такими ресурсами, не могут продублировать, приобрести или

- 56. Ресурсы сами по себе не гарантируют достижения конкурентных преимуществ. Компания должна быть способна реализовать свой потенциал,

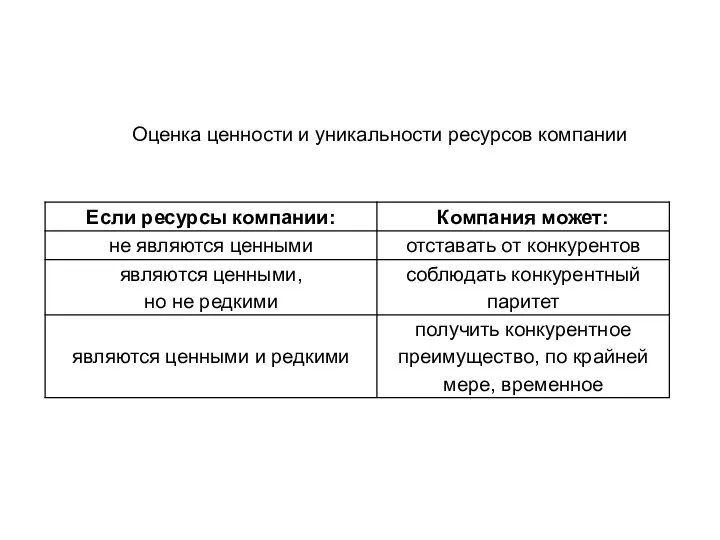

- 57. Оценка ценности и уникальности ресурсов компании

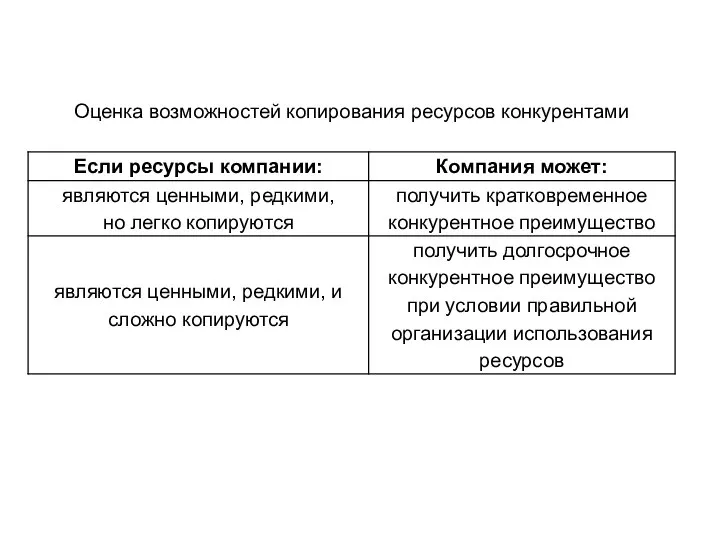

- 58. Оценка возможностей копирования ресурсов конкурентами

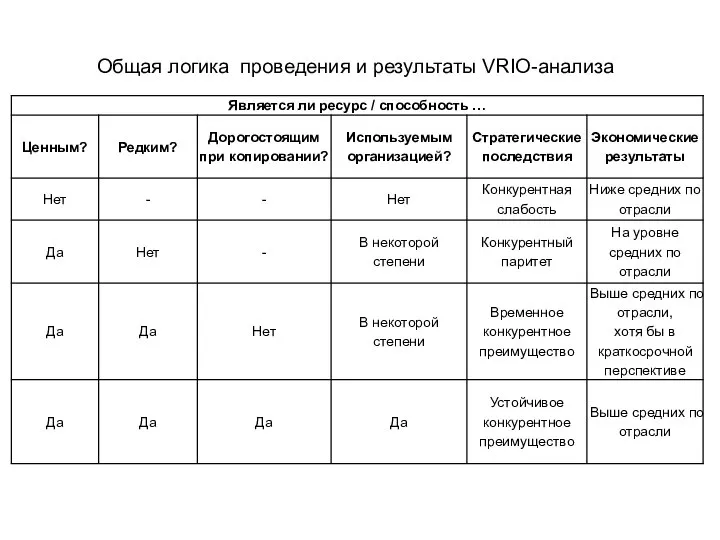

- 59. Общая логика проведения и результаты VRIO-анализа

- 61. Скачать презентацию

РЕСУРСЫ ПРОЕКТА

Ресурс – количественная или качественная мера возможности выполнения какой-либо деятельности;

РЕСУРСЫ ПРОЕКТА

Ресурс – количественная или качественная мера возможности выполнения какой-либо деятельности;

Затраты – размер ресурсов, использованных в процессе хозяйственной деятельности за определённый временной промежуток.

Постоянные

Постоянные

Выручка (доход, оборот, объём продаж) – количество денежных средств или иных благ, получаемых компанией за определённый

Выручка (доход, оборот, объём продаж) – количество денежных средств или иных благ, получаемых компанией за определённый

Эффективность – это:

соотношение полезного результата и затрат факторов производственного процесса

степень достижения поставленных

Эффективность – это:

соотношение полезного результата и затрат факторов производственного процесса

степень достижения поставленных

Рентабельность – относительный показатель экономической эффективности. Рентабельность отражает степень эффективности использования ресурсов.

Рентабельности рассчитывается

Рентабельность – относительный показатель экономической эффективности. Рентабельность отражает степень эффективности использования ресурсов.

Рентабельности рассчитывается

ПРОИЗВОДСТВЕННЫЕ

РЕСУРСЫ ОРГАНИЗАЦИИ

ПРОИЗВОДСТВЕННЫЕ

РЕСУРСЫ ОРГАНИЗАЦИИ

СРЕДСТВА ПРОИЗВОДСТВА – совокупность предметов труда (сырье, материалы, комплектующие, топливо) и

Различают основные и оборотные фонды.

Основные производственные фонды представляют собой средства

Различают основные и оборотные фонды.

Основные производственные фонды представляют собой средства

В зависимости от производственного назначения основные фонды делятся на следующие группы:

В зависимости от производственного назначения основные фонды делятся на следующие группы:

Активная и пассивная части основных производственных фондов:

к активной части относятся передаточные

Активная и пассивная части основных производственных фондов:

к активной части относятся передаточные

Находящиеся на предприятиях основные фонды постепенно изнашиваются.

Различают физический и моральный

Находящиеся на предприятиях основные фонды постепенно изнашиваются.

Различают физический и моральный

С целью компенсации износа основных фондов и накопления необходимых средств для

С целью компенсации износа основных фондов и накопления необходимых средств для

Экономический смысл амортизации:

при помощи механизма амортизации создаются потоки денежных средств, которые

при помощи механизма амортизации создаются потоки денежных средств, которые

Существуют различные формы простого и расширенного воспроизводства основных фондов.

Формы простого

Существуют различные формы простого и расширенного воспроизводства основных фондов.

Формы простого

Оборотные производственные фонды

производственные запасы - сырье, вспомогательные материалы, покупные полуфабрикаты,

Оборотные производственные фонды

производственные запасы - сырье, вспомогательные материалы, покупные полуфабрикаты,

Производственная мощность предприятия - максимально возможный годовой (суточный, сменный) выпуск продукции

Производственная мощность предприятия - максимально возможный годовой (суточный, сменный) выпуск продукции

При анализе работы промышленного предприятия применяются различные показатели полезного использования материальных

При анализе работы промышленного предприятия применяются различные показатели полезного использования материальных

Lean-менеджмент

(бережливое производство)

Тайити Оно (1912 – 1990) выделил 7 видов потерь:

Lean-менеджмент

(бережливое производство)

Тайити Оно (1912 – 1990) выделил 7 видов потерь:

ФИНАНСЫ

Финансы – это система денежных отношений, выражающих формирование и использование денежных

Финансы – это система денежных отношений, выражающих формирование и использование денежных

Все финансовые отношения предприятий можно объединить в четыре группы:

с другими

Все финансовые отношения предприятий можно объединить в четыре группы:

с другими

Денежные доходы, накопленные их собственниками для последующего расходования, а также средства,

Денежные доходы, накопленные их собственниками для последующего расходования, а также средства,

Различают собственные и привлеченные (кредитные) финансовые ресурсы.

Собственные финансовые ресурсы находятся

Различают собственные и привлеченные (кредитные) финансовые ресурсы.

Собственные финансовые ресурсы находятся

Система управления финансами предприятия включает в себя следующие базовые элементы:

общие принципы

Система управления финансами предприятия включает в себя следующие базовые элементы:

общие принципы

Организация финансов как элемент системы управления предприятием включает в себя следующие

Организация финансов как элемент системы управления предприятием включает в себя следующие

Капитал – часть финансовых ресурсов, вложенных в производство и приносящих доход

Капитал – часть финансовых ресурсов, вложенных в производство и приносящих доход

Помимо формирования капитала предприятия должны решать задачи:

эффективного его использования;

оптимизации

Помимо формирования капитала предприятия должны решать задачи:

эффективного его использования;

оптимизации

Основные средства – это денежные средства, инвестированные в основные фонды производственного

Основные средства – это денежные средства, инвестированные в основные фонды производственного

Активы предприятия – это все элементы хозяйственного богатства, которые могут быть

Активы предприятия – это все элементы хозяйственного богатства, которые могут быть

Пассивы предприятия характеризуют обязательства, ответственность и долги предприятия и показывают, откуда

Пассивы предприятия характеризуют обязательства, ответственность и долги предприятия и показывают, откуда

Общая сумма пассивов предприятия всегда равна общей сумме активов.

Это подтверждает

Общая сумма пассивов предприятия всегда равна общей сумме активов.

Это подтверждает

Выручка (оборот, объём продаж) – количество денежных средств или иных благ,

Выручка (оборот, объём продаж) – количество денежных средств или иных благ,

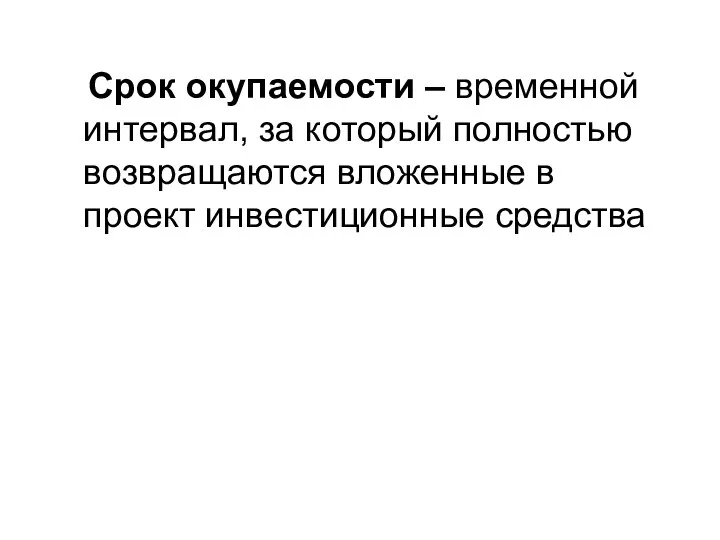

Срок окупаемости – временной интервал, за который полностью возвращаются вложенные в

Срок окупаемости – временной интервал, за который полностью возвращаются вложенные в

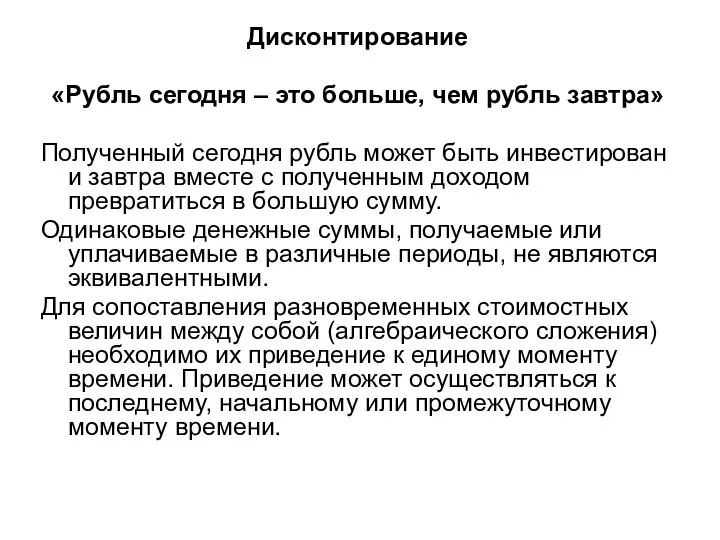

Дисконтирование

«Рубль сегодня – это больше, чем рубль завтра»

Полученный сегодня рубль может

Дисконтирование

«Рубль сегодня – это больше, чем рубль завтра»

Полученный сегодня рубль может

Допустим, через два года вам надо сделать платёж в сумме 1500$.

Допустим, через два года вам надо сделать платёж в сумме 1500$.

Операционная прибыль — прибыль от основной деятельности, равная разности между нетто-выручкой (выручкой за вычетом

Операционная прибыль — прибыль от основной деятельности, равная разности между нетто-выручкой (выручкой за вычетом

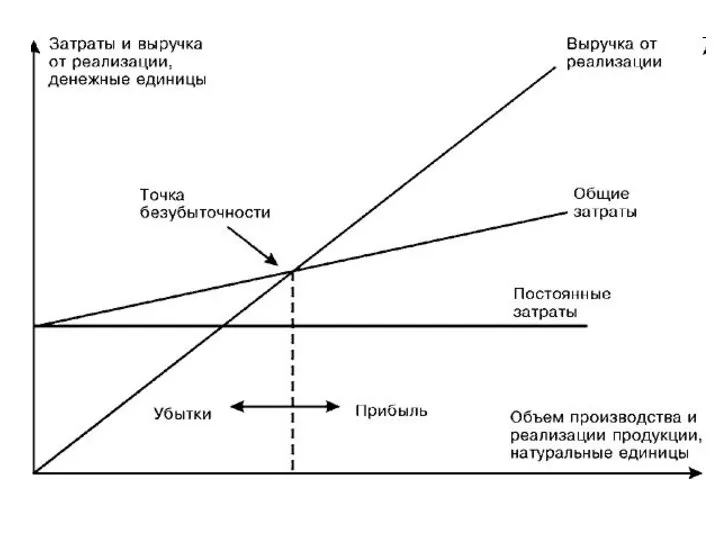

Точка безубыточности – минимальный объём производства и реализации продукции, при котором

Точка безубыточности – минимальный объём производства и реализации продукции, при котором

Точка безубыточности в денежном выражении – такая минимальная величина дохода, при

Пример. Небольшой Интернет-магазин

Пример. Небольшой Интернет-магазин

Игнорирование точки безубыточности: вымывание («проедание») оборотного капитала, т.е. части капитала

Игнорирование точки безубыточности: вымывание («проедание») оборотного капитала, т.е. части капитала

АНАЛИЗ

РЕСУРСОВ

АНАЛИЗ

РЕСУРСОВ

К осязаемым ресурсам относятся капитал, земля, здания, сооружения, оборудование, сырьё.

Такие

К осязаемым ресурсам относятся капитал, земля, здания, сооружения, оборудование, сырьё.

Такие

Специфика, разнообразие или гетерогенность ресурсов, таких как навыки, компетенции, возможности, означают,

Специфика, разнообразие или гетерогенность ресурсов, таких как навыки, компетенции, возможности, означают,

VRIO - анализ

Насколько ресурс ценен, полезен, существенен (Valuable)?

Насколько ресурс редок Rare?

Насколько

VRIO - анализ

Насколько ресурс ценен, полезен, существенен (Valuable)?

Насколько ресурс редок Rare?

Насколько

Ресурс следует признать ценным,

если он:

позволяет расширить возможности организации или защитить

Ресурс следует признать ценным,

если он:

позволяет расширить возможности организации или защитить

Редкими являются ресурсы, которыми обладают одна или крайне ограниченный круг организаций.

Редкими являются ресурсы, которыми обладают одна или крайне ограниченный круг организаций.

Ресурсы характеризуются как сложно имитируемые, если конкуренты, не обладающие такими ресурсами,

Ресурсы характеризуются как сложно имитируемые, если конкуренты, не обладающие такими ресурсами,

Ресурсы сами по себе не гарантируют достижения конкурентных преимуществ.

Компания должна

Ресурсы сами по себе не гарантируют достижения конкурентных преимуществ.

Компания должна

Оценка ценности и уникальности ресурсов компании

Оценка ценности и уникальности ресурсов компании

Оценка возможностей копирования ресурсов конкурентами

Оценка возможностей копирования ресурсов конкурентами

Общая логика проведения и результаты VRIO-анализа

Общая логика проведения и результаты VRIO-анализа

Синтез дискретных систем методом желаемых частотных характеристик

Синтез дискретных систем методом желаемых частотных характеристик Свобода и ответственность личности

Свобода и ответственность личности Правовая основа концепции оказания бесплатной юридической помощи на территории Архангельской области

Правовая основа концепции оказания бесплатной юридической помощи на территории Архангельской области Начертательная геометрия. Способы преобразования проекций. (Лекция 3)

Начертательная геометрия. Способы преобразования проекций. (Лекция 3) Синтез и анализ систем автоматического управления следящих систем на судах

Синтез и анализ систем автоматического управления следящих систем на судах Семейные традиции как условие социализации ребенка

Семейные традиции как условие социализации ребенка Мой любимый вид спорта - футбол

Мой любимый вид спорта - футбол Презентация «АВТОРСКОЕ ПРАВО»

Презентация «АВТОРСКОЕ ПРАВО» Рекомендации по выполнению домашнего задания с детьми в условиях замещающей семьи

Рекомендации по выполнению домашнего задания с детьми в условиях замещающей семьи Инженерные сооружения на автомобильных дорогах

Инженерные сооружения на автомобильных дорогах Преимущества технологии баз данных

Преимущества технологии баз данных Особенности борьбы с контрабандой в Северо-Кавказском таможенном управлении Выполнила: студентка 2-го курса экономического факу

Особенности борьбы с контрабандой в Северо-Кавказском таможенном управлении Выполнила: студентка 2-го курса экономического факу Сервисный тренинг EXD06 Ассистент смены полосы движения (Side Scan Assist)

Сервисный тренинг EXD06 Ассистент смены полосы движения (Side Scan Assist) Abyssinia, Ethiopia, Sudan, Axum, Meroe, and Yemen - History and Politics

Abyssinia, Ethiopia, Sudan, Axum, Meroe, and Yemen - History and Politics Оператор циклу з передумовою while

Оператор циклу з передумовою while Числовые и символьные массивы

Числовые и символьные массивы Чемпионы мира по шахматам. Сильнейшие шахматисты от древности до наших дней

Чемпионы мира по шахматам. Сильнейшие шахматисты от древности до наших дней Русская культура

Русская культура Katolicyzm jako doktryna polityczna

Katolicyzm jako doktryna polityczna Функціональні матеріали для високоенергетичної електроніки

Функціональні матеріали для високоенергетичної електроніки Методы теории игр для анализа поведения олигополии Редок Полина, студентка 1 курса экономического факультета группы э122б

Методы теории игр для анализа поведения олигополии Редок Полина, студентка 1 курса экономического факультета группы э122б Международный язык эсперанто

Международный язык эсперанто МЫШЛЕНИЕ

МЫШЛЕНИЕ Анализ роли таможенной инфраструктуры в обеспечении качества и эффективности таможенной службы Велиева Л.А. Максименкова А.А. ДС

Анализ роли таможенной инфраструктуры в обеспечении качества и эффективности таможенной службы Велиева Л.А. Максименкова А.А. ДС Глава 3. Экономика фирмы 18. Фирма на рынке

Глава 3. Экономика фирмы 18. Фирма на рынке Осаждение дисперсной фазы

Осаждение дисперсной фазы Процедуры и функции в С++

Процедуры и функции в С++ ТАКИЕ РАЗНЫЕ ПТИЦЫ Орлова Галина Александровна учитель МОУ СОШ №1 г. Данилов Ярославская область

ТАКИЕ РАЗНЫЕ ПТИЦЫ Орлова Галина Александровна учитель МОУ СОШ №1 г. Данилов Ярославская область