Рынок капитала в России: состав, состояние и перспективы развития. Выполнила: студентка 1-го курса очной формы обучения экономичес

- Рынок капитала в России: состав, состояние и перспективы развития. Выполнила: студентка 1-го курса очной формы обучения экономичес

Содержание

- 2. План: Теории капитала. Рынок капитала и его структура. Спрос и предложение на рынке услуг капитала, заемных

- 3. Теории капитала Аристотель Меркантилисты Физиократы А. Смит (Английские классики) К. Маркс (Марксизм) О. Бем-Баверк (Австрийская школа)

- 4. Капитал – блага длительного пользования, созданные людьми для производства других товаров и услуг.

- 5. Капитал Запас – овеществленная Инвестиции – капитал еще форма, т. е. воплощенная в не овеществленный, но

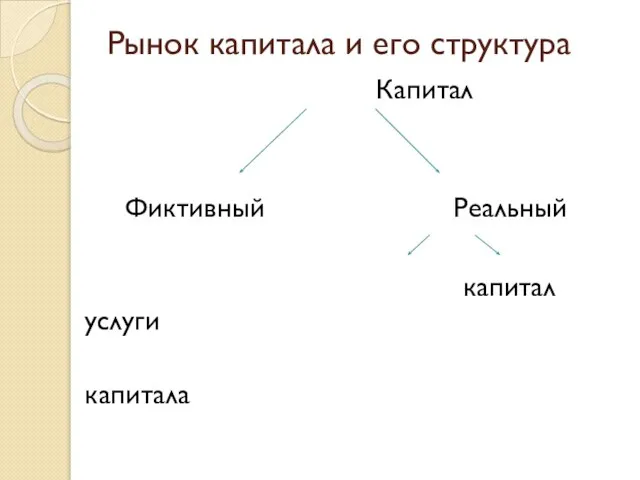

- 6. Рынок капитала и его структура Капитал Фиктивный Реальный капитал услуги капитала

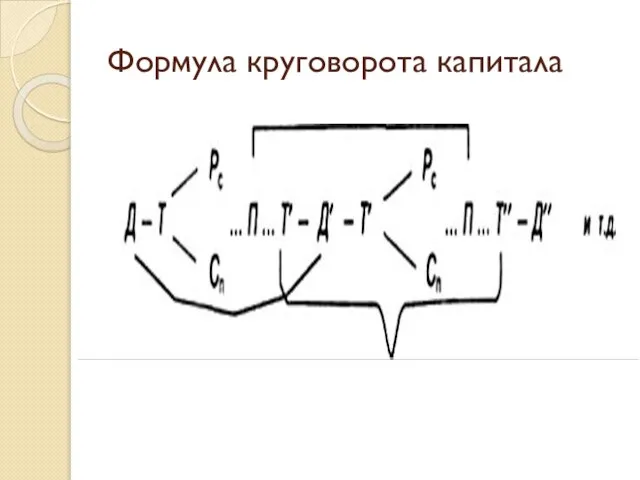

- 7. Формула круговорота капитала

- 8. Основной капитал (основные фонды) Оборотный капитал ( оборотные фонды)

- 9. Спрос и предложение на рынке услуг капитала MRPKR Спрос на услуги капитала как отражение предельной доходности

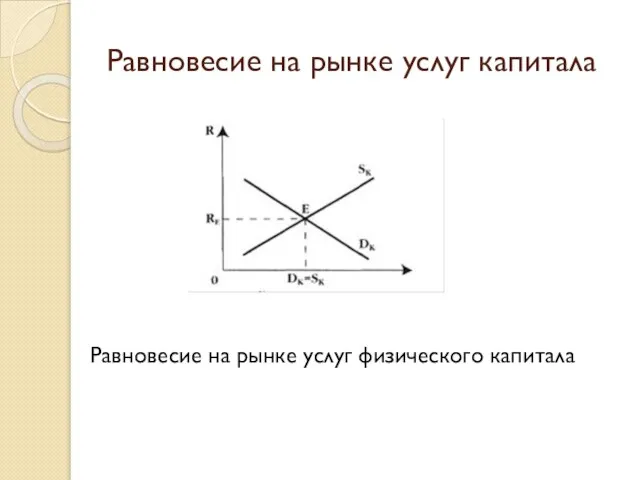

- 10. Равновесие на рынке услуг капитала Равновесие на рынке услуг физического капитала

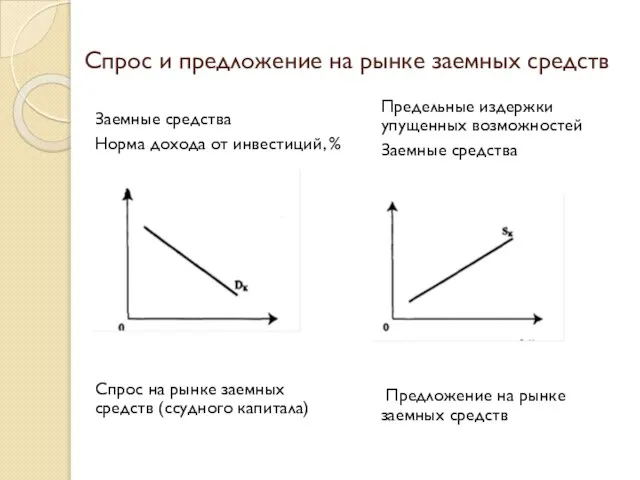

- 11. Спрос и предложение на рынке заемных средств Заемные средства Норма дохода от инвестиций, % Спрос на

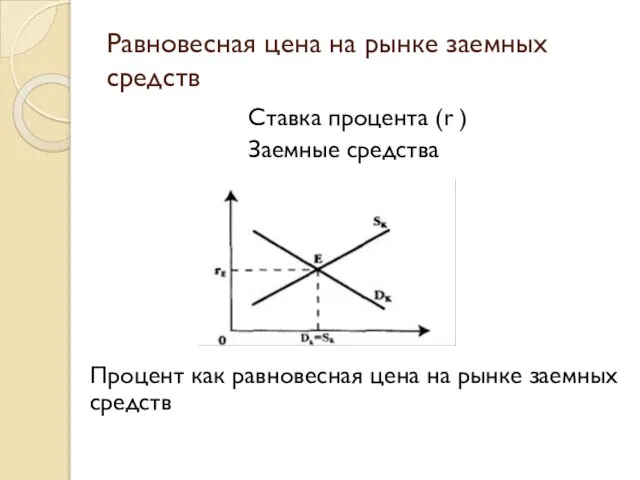

- 12. Равновесная цена на рынке заемных средств Ставка процента (r ) Заемные средства Процент как равновесная цена

- 13. Спрос и предложение на рынке капитальных активов Особенность спроса на инвестиционные товары состоит в том, что

- 14. Существуют два метода решения данной проблемы: метод приведения потока будущих издержек и доходов к настоящему моменту

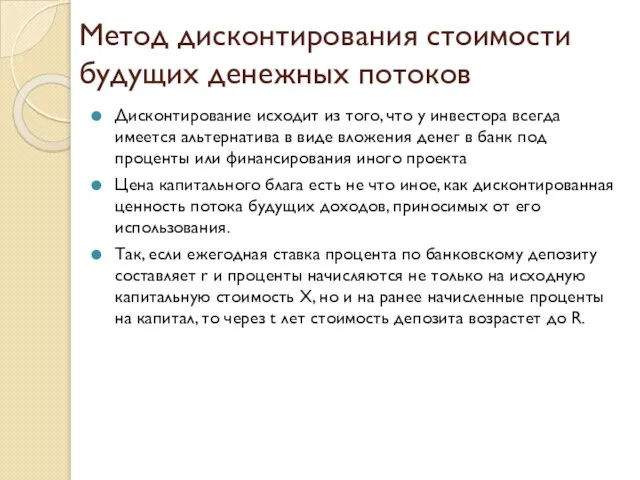

- 15. Метод дисконтирования стоимости будущих денежных потоков Дисконтирование исходит из того, что у инвестора всегда имеется альтернатива

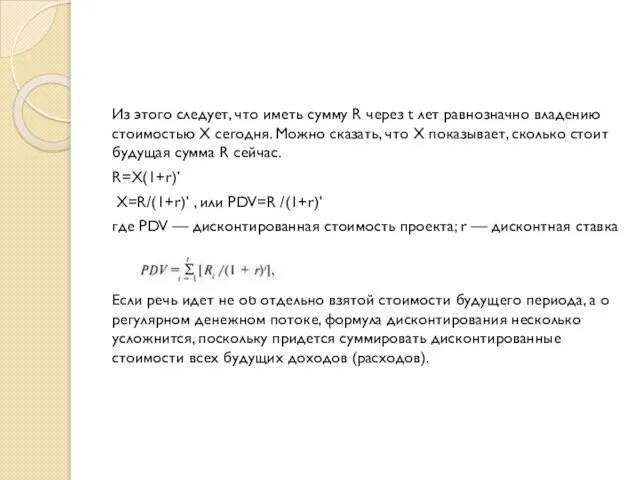

- 16. Из этого следует, что иметь сумму R через t лет равнозначно владению стоимостью Х сегодня. Можно

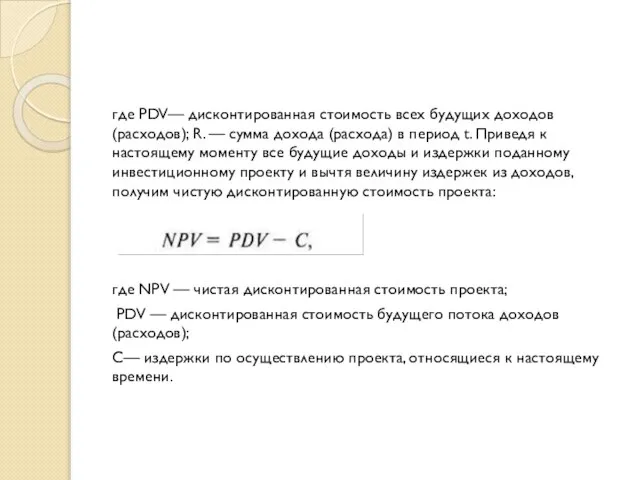

- 17. где PDV— дисконтированная стоимость всех будущих доходов (расходов); R. — сумма дохода (расхода) в период t.

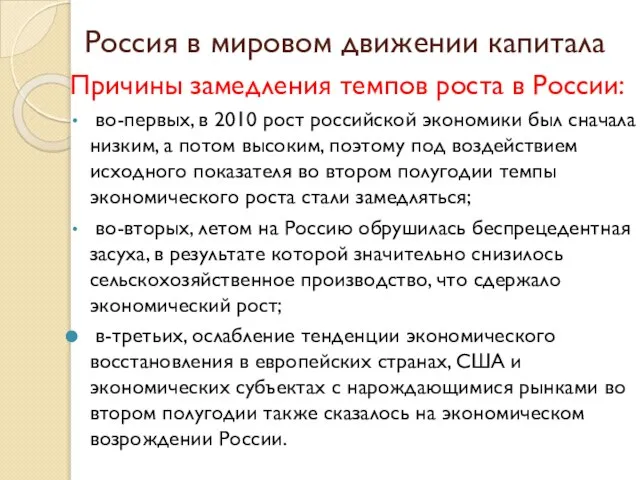

- 18. Россия в мировом движении капитала Причины замедления темпов роста в России: во-первых, в 2010 рост российской

- 20. Скачать презентацию

План:

Теории капитала. Рынок капитала и его структура.

Спрос и предложение на рынке

План:

Теории капитала. Рынок капитала и его структура.

Спрос и предложение на рынке

Теории капитала

Аристотель

Меркантилисты

Физиократы

А. Смит (Английские классики)

К. Маркс (Марксизм)

О. Бем-Баверк (Австрийская школа)

Современная экономическая

Теории капитала

Аристотель

Меркантилисты

Физиократы

А. Смит (Английские классики)

К. Маркс (Марксизм)

О. Бем-Баверк (Австрийская школа)

Современная экономическая

Капитал – блага длительного пользования, созданные людьми для производства других товаров

Капитал – блага длительного пользования, созданные людьми для производства других товаров

Капитал

Запас – овеществленная Инвестиции – капитал еще

форма, т. е.

Капитал

Запас – овеществленная Инвестиции – капитал еще

форма, т. е.

Рынок капитала и его структура

Капитал

Фиктивный Реальный

капитал услуги

капитала

Рынок капитала и его структура

Капитал

Фиктивный Реальный

капитал услуги

капитала

Формула круговорота капитала

Формула круговорота капитала

Основной капитал (основные фонды)

Оборотный капитал ( оборотные фонды)

Основной капитал (основные фонды)

Оборотный капитал ( оборотные фонды)

Спрос и предложение на рынке услуг капитала

MRPKR

Спрос на услуги капитала как

Спрос и предложение на рынке услуг капитала

MRPKR

Спрос на услуги капитала как

Равновесие на рынке услуг капитала

Равновесие на рынке услуг физического капитала

Равновесие на рынке услуг капитала

Равновесие на рынке услуг физического капитала

Спрос и предложение на рынке заемных средств

Заемные средства

Норма дохода от инвестиций,

Спрос и предложение на рынке заемных средств

Заемные средства

Норма дохода от инвестиций,

Равновесная цена на рынке заемных средств

Ставка процента (r )

Заемные

Равновесная цена на рынке заемных средств

Ставка процента (r )

Заемные

Спрос и предложение на рынке капитальных активов

Особенность спроса на инвестиционные товары

Спрос и предложение на рынке капитальных активов

Особенность спроса на инвестиционные товары

Существуют два метода решения данной проблемы:

метод приведения потока будущих

Существуют два метода решения данной проблемы:

метод приведения потока будущих

Метод дисконтирования стоимости будущих денежных потоков

Дисконтирование исходит из того, что

Метод дисконтирования стоимости будущих денежных потоков

Дисконтирование исходит из того, что

Из этого следует, что иметь сумму R через t лет равнозначно

Из этого следует, что иметь сумму R через t лет равнозначно

где PDV— дисконтированная стоимость всех будущих доходов (расходов); R. — сумма

где PDV— дисконтированная стоимость всех будущих доходов (расходов); R. — сумма

Россия в мировом движении капитала

Причины замедления темпов роста в России:

во-первых,

Россия в мировом движении капитала

Причины замедления темпов роста в России:

во-первых,

Сборочные подмости

Сборочные подмости Русская ярмарка

Русская ярмарка Внутренняя организация процессора (Лекция №11)

Внутренняя организация процессора (Лекция №11) Компьютерные сети

Компьютерные сети урок 9. Затмения Солнца и Луны

урок 9. Затмения Солнца и Луны Экономика и государство.

Экономика и государство.  Программирование на облачных квантовых компьютерах

Программирование на облачных квантовых компьютерах Честь и слава Российского флага

Честь и слава Российского флага ГБОУ НПО ПУ№39 Мастера п/о Буйваленко Н.А.

ГБОУ НПО ПУ№39 Мастера п/о Буйваленко Н.А. Hierarchy Data Model

Hierarchy Data Model Народные промыслы России. 7 класс

Народные промыслы России. 7 класс ВЛ-60 Электровозының механикалық бөлігі

ВЛ-60 Электровозының механикалық бөлігі Tiger modern

Tiger modern «Модель школы успешного обучения» Автор: Пьянкова Елизавета. класс. Научный руководитель: Толстова Е.А

«Модель школы успешного обучения» Автор: Пьянкова Елизавета. класс. Научный руководитель: Толстова Е.А Получение и передача переменного электрического тока. Трансформатор

Получение и передача переменного электрического тока. Трансформатор МОУ - Никольская средняя общеобразовательная школа им. А.С. Жадова. Работа классного руководителя Типцовой О.Л.

МОУ - Никольская средняя общеобразовательная школа им. А.С. Жадова. Работа классного руководителя Типцовой О.Л. Интернет-магазин экологически чистых товаров EcoFutureShop • EFS

Интернет-магазин экологически чистых товаров EcoFutureShop • EFS Средства отображения коллективного пользования. Диспетчерский щит

Средства отображения коллективного пользования. Диспетчерский щит Бесконечно малые и бесконечно большие последовательности

Бесконечно малые и бесконечно большие последовательности Технологическое проектирование лекция

Технологическое проектирование лекция Субъекты международного публичного права. (Лекция 2)

Субъекты международного публичного права. (Лекция 2) Образование

Образование  Вещественные числа

Вещественные числа Система отраслевого права (подготовка к ЕГЭ)

Система отраслевого права (подготовка к ЕГЭ) Основы распространения радиоволн и антенно- фидерные устройства

Основы распространения радиоволн и антенно- фидерные устройства Калібрування електроннопроменевих осцилографів. Повірка осцилографів універсальних (тема 6, заняття 1)

Калібрування електроннопроменевих осцилографів. Повірка осцилографів універсальних (тема 6, заняття 1) Теории объекта гражданских правоотношений дисциплина «Гражданское право» ПОДГОТОВИЛ СТУДЕНТ ГРУППЫ ЮБ 03/13 03 МЕДЯНКИ

Теории объекта гражданских правоотношений дисциплина «Гражданское право» ПОДГОТОВИЛ СТУДЕНТ ГРУППЫ ЮБ 03/13 03 МЕДЯНКИ Умножение на 1 и 0 - презентация для начальной школы_

Умножение на 1 и 0 - презентация для начальной школы_