- Управленческий учёт

Содержание

- 2. Управленческий учёт ПМ

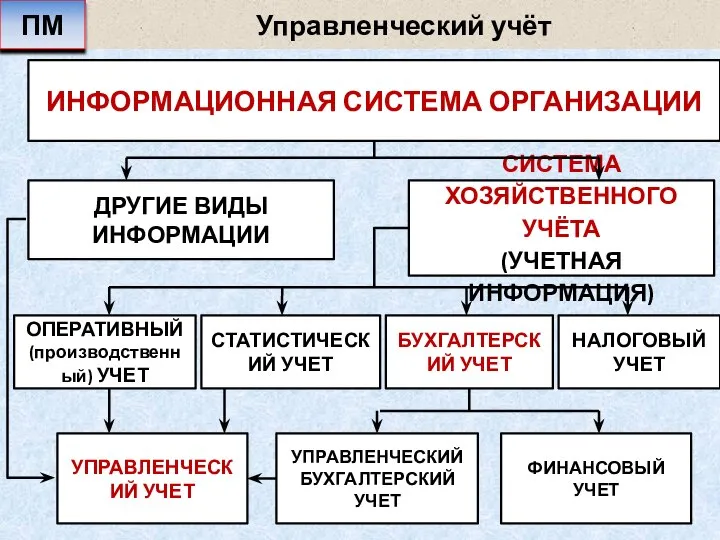

- 3. Управленческий учёт Оперативный учет представляет собой систему текущего наблюдения и контроля за отдельными хозяйственными операциями в

- 4. Управленческий учёт Бухгалтерский учет характеризуется рядом особенностей, отличающих его от других видов учета. Он является сплошным

- 5. Управленческий учёт От того насколько действенна информационная система предприятия, насколько квалифицированно построен информационный обмен, зависит качество

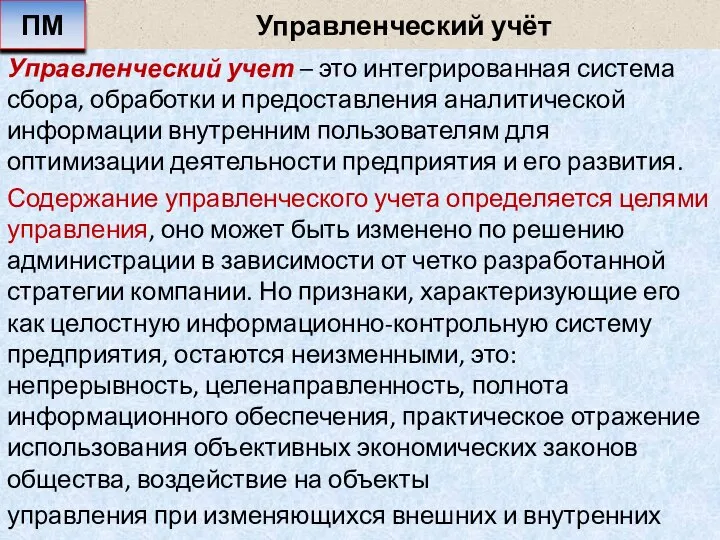

- 6. Управленческий учёт Управленческий учет – это интегрированная система сбора, обработки и предоставления аналитической информации внутренним пользователям

- 7. Управленческий учёт Основные черты управленческого учета: 1 Управленческий учет осуществляется при необходимости, и информация подготавливается в

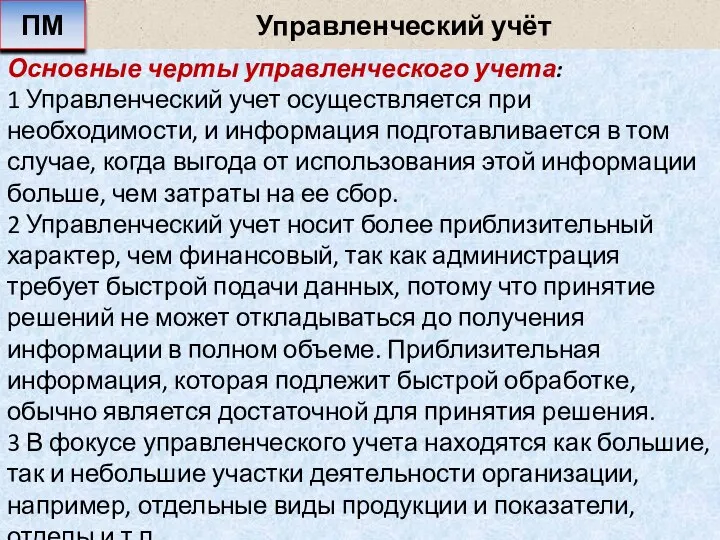

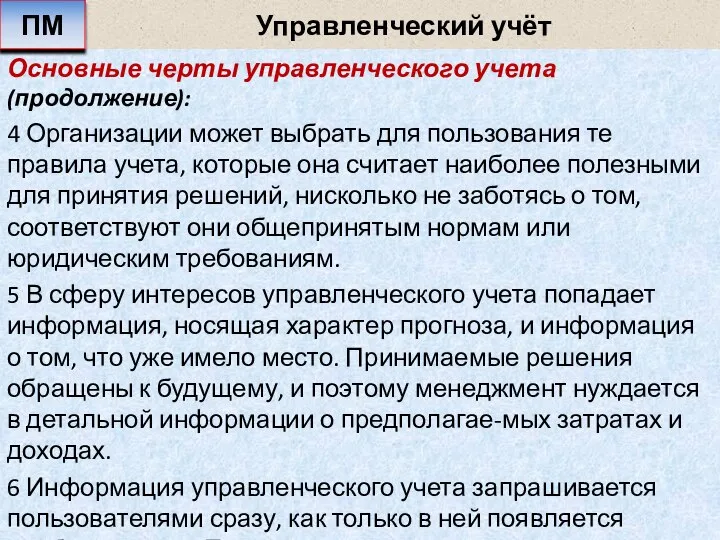

- 8. Управленческий учёт Основные черты управленческого учета (продолжение): 4 Организации может выбрать для пользования те правила учета,

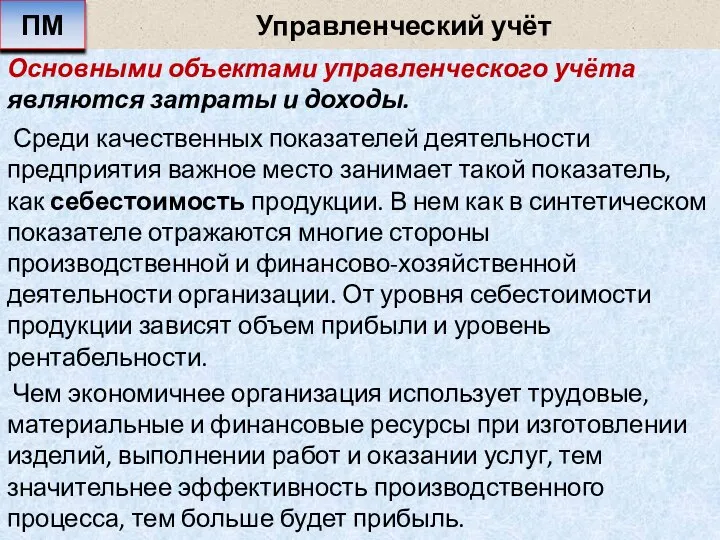

- 9. Управленческий учёт Основными объектами управленческого учёта являются затраты и доходы. Среди качественных показателей деятельности предприятия важное

- 11. Скачать презентацию

Управленческий учёт

ПМ

Управленческий учёт

ПМ

Управленческий учёт

Оперативный учет представляет собой систему текущего наблюдения и контроля за

Управленческий учёт

Оперативный учет представляет собой систему текущего наблюдения и контроля за

Управленческий учёт

Бухгалтерский учет характеризуется рядом особенностей, отличающих его от других видов

Управленческий учёт

Бухгалтерский учет характеризуется рядом особенностей, отличающих его от других видов

Управленческий учёт

От того насколько действенна информационная система предприятия, насколько квалифицированно построен

Управленческий учёт

От того насколько действенна информационная система предприятия, насколько квалифицированно построен

Управленческий учёт

Управленческий учет – это интегрированная система сбора, обработки и предоставления

Управленческий учёт

Управленческий учет – это интегрированная система сбора, обработки и предоставления

Управленческий учёт

Основные черты управленческого учета:

1 Управленческий учет осуществляется при необходимости, и

Управленческий учёт

Основные черты управленческого учета:

1 Управленческий учет осуществляется при необходимости, и

Управленческий учёт

Основные черты управленческого учета (продолжение):

4 Организации может выбрать для пользования

Управленческий учёт

Основные черты управленческого учета (продолжение):

4 Организации может выбрать для пользования

Управленческий учёт

Основными объектами управленческого учёта являются затраты и доходы.

Среди качественных показателей

Управленческий учёт

Основными объектами управленческого учёта являются затраты и доходы.

Среди качественных показателей

Уильям Шекспир. Английский поэт и драматург

Уильям Шекспир. Английский поэт и драматург Психологическое сопровождение в спорте

Психологическое сопровождение в спорте Клинический разбор на тему: Особенности анестезиологического обеспечения лапароскопических операций у гинекологических больны

Клинический разбор на тему: Особенности анестезиологического обеспечения лапароскопических операций у гинекологических больны Символьные переменные в языке программирования Бейсик

Символьные переменные в языке программирования Бейсик Экология питания

Экология питания Презентация на тему "Развивающие приемы на уроках ИЗО" - скачать презентации по Педагогике

Презентация на тему "Развивающие приемы на уроках ИЗО" - скачать презентации по Педагогике Приложение в программе DELPHI в виде теста

Приложение в программе DELPHI в виде теста Генезис культуры в первобытную эпоху

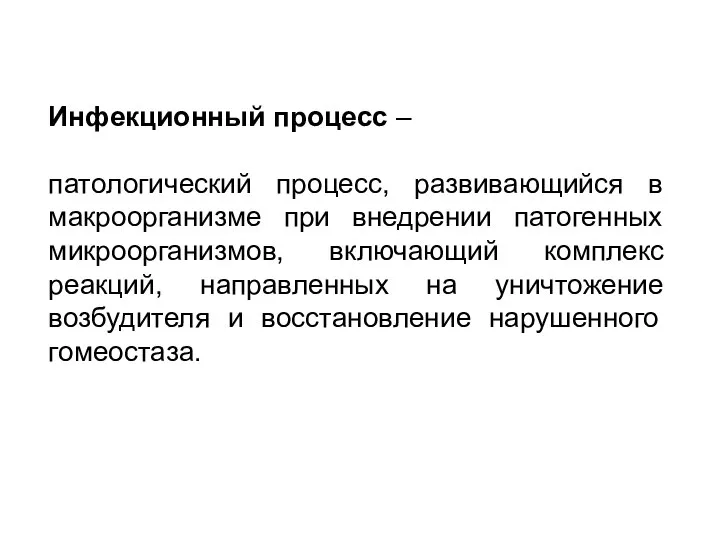

Генезис культуры в первобытную эпоху Инфекционный процесс

Инфекционный процесс «CSS » Каскадные таблицы стилей.

«CSS » Каскадные таблицы стилей. Рабочая тетрадь

Рабочая тетрадь Электроника

Электроника  Презентация Тест по философии

Презентация Тест по философии Вставка таблиц в HTML-документ

Вставка таблиц в HTML-документ Уроки корейского языка

Уроки корейского языка Презентация Демографические проблемы России_

Презентация Демографические проблемы России_ Управление в таможенной деятельности

Управление в таможенной деятельности  Масленица Кустодиев Борис Михайлович (1878-1927) (автопортрет) 5 класс Учитель: Перевозникова Е.В.

Масленица Кустодиев Борис Михайлович (1878-1927) (автопортрет) 5 класс Учитель: Перевозникова Е.В. Аномалии развития кишечника

Аномалии развития кишечника  Эпоха возраждения и гуманизма

Эпоха возраждения и гуманизма Край любимый! Моя Родина, мой мир

Край любимый! Моя Родина, мой мир  Положительные стороны занятий в секции спортивного ориентирования

Положительные стороны занятий в секции спортивного ориентирования Место чувств в психике человека

Место чувств в психике человека Анимированный кроссворд «НАСЕКОМЫЕ» Составила: Травнева Ольга Юрьевна учитель начальных классов Республика Казахстан Кара

Анимированный кроссворд «НАСЕКОМЫЕ» Составила: Травнева Ольга Юрьевна учитель начальных классов Республика Казахстан Кара Scanner and printer

Scanner and printer Площадка для отдыха населения “Сказочный городок”

Площадка для отдыха населения “Сказочный городок” Заявка на разработку проекта «Производительность труда и поддержка занятости»

Заявка на разработку проекта «Производительность труда и поддержка занятости» Основы нравственной культуры народов России

Основы нравственной культуры народов России