- Случайная величина и законы распределения

Содержание

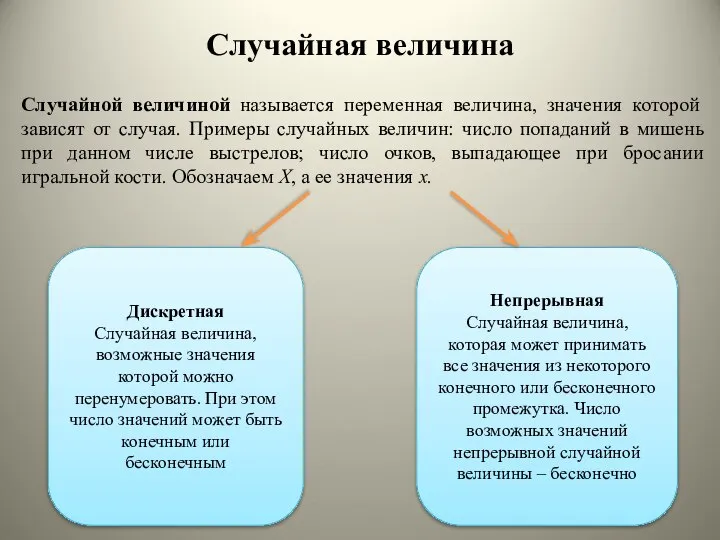

- 2. Случайная величина Случайной величиной называется переменная величина, значения которой зависят от случая. Примеры случайных величин: число

- 3. Дискретная случайная величина Дискретная случайная величина принимает конечное или счетное количество значений. Счетное количество может быть

- 4. Непрерывная случайная величина Непрерывная случайная величина, в противоположность дискретной, принимает бесконечное количество значений из определенного непрерывного

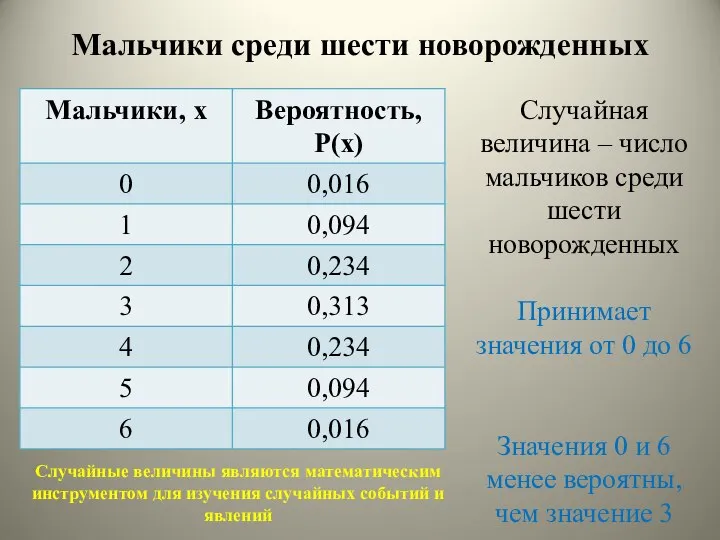

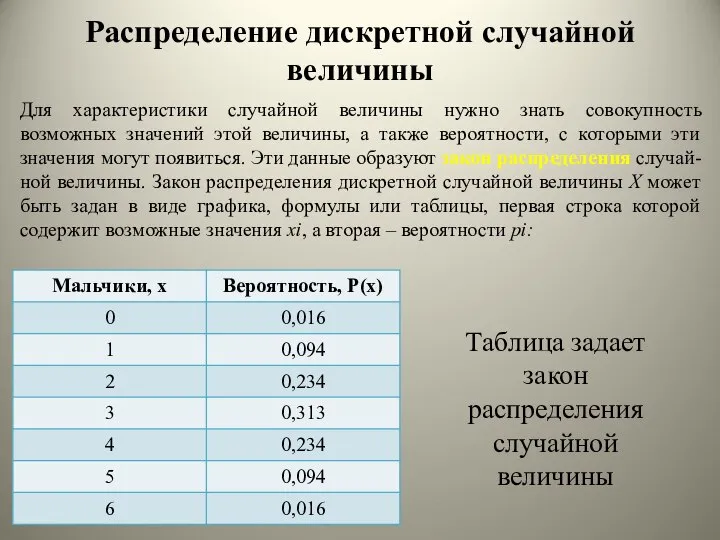

- 5. Мальчики среди шести новорожденных Случайная величина – число мальчиков среди шести новорожденных Принимает значения от 0

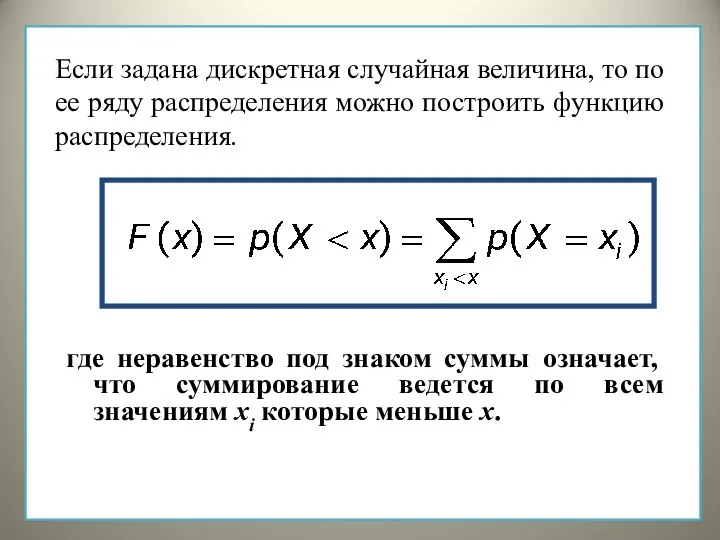

- 6. Распределение дискретной случайной величины Для характеристики случайной величины нужно знать совокупность возможных значений этой величины, а

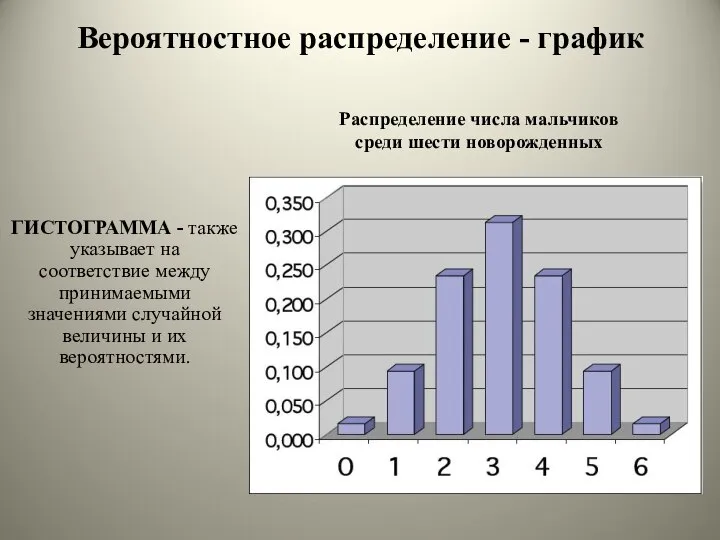

- 7. Вероятностное распределение - график Распределение числа мальчиков среди шести новорожденных ГИСТОГРАММА - также указывает на соответствие

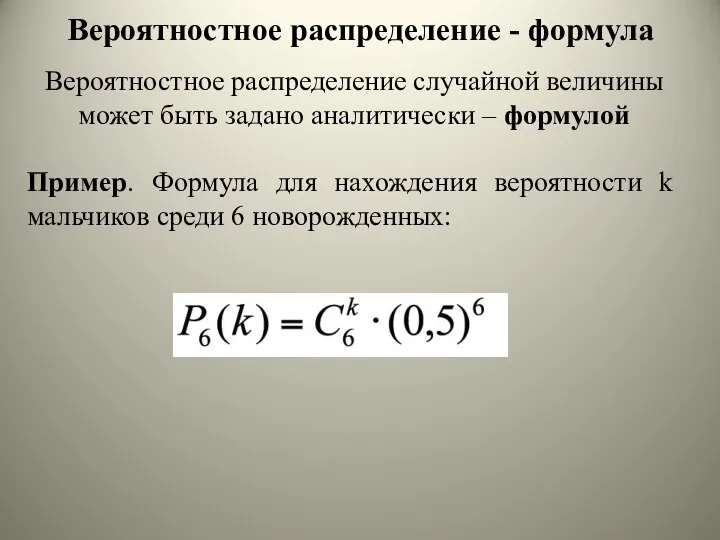

- 8. Вероятностное распределение - формула Вероятностное распределение случайной величины может быть задано аналитически – формулой Пример. Формула

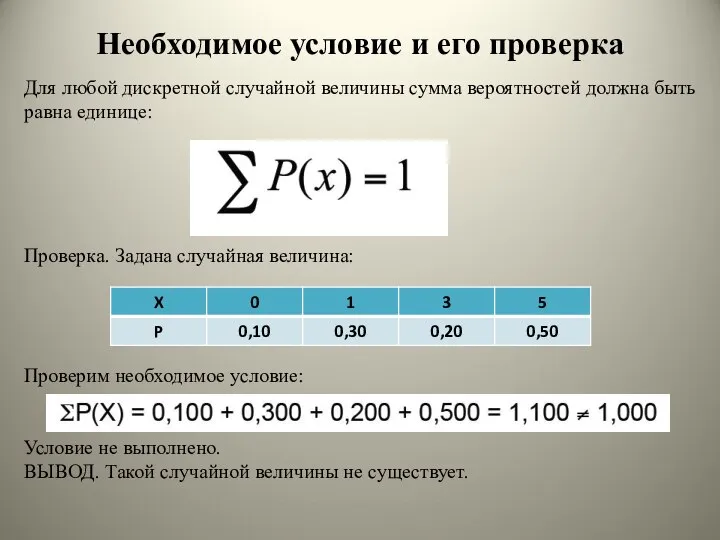

- 9. Необходимое условие и его проверка Для любой дискретной случайной величины сумма вероятностей должна быть равна единице:

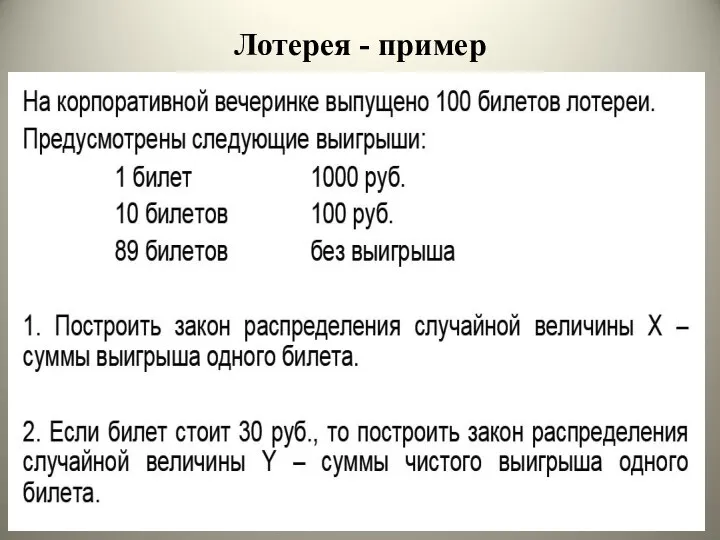

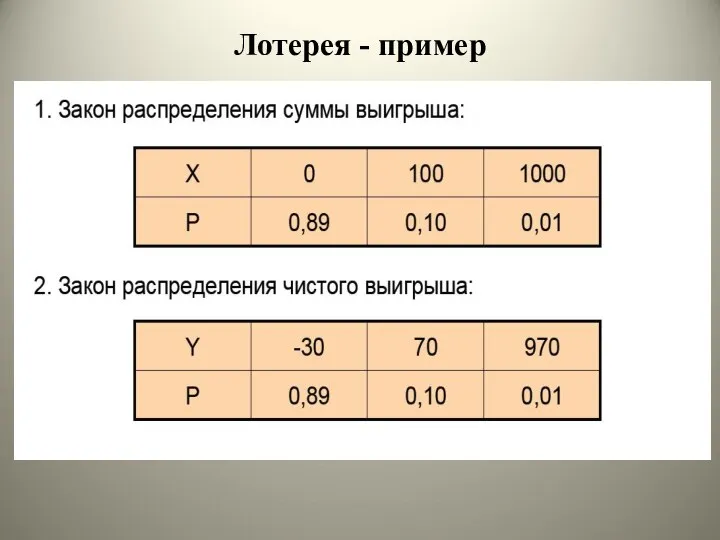

- 10. Лотерея - пример

- 11. Лотерея - пример

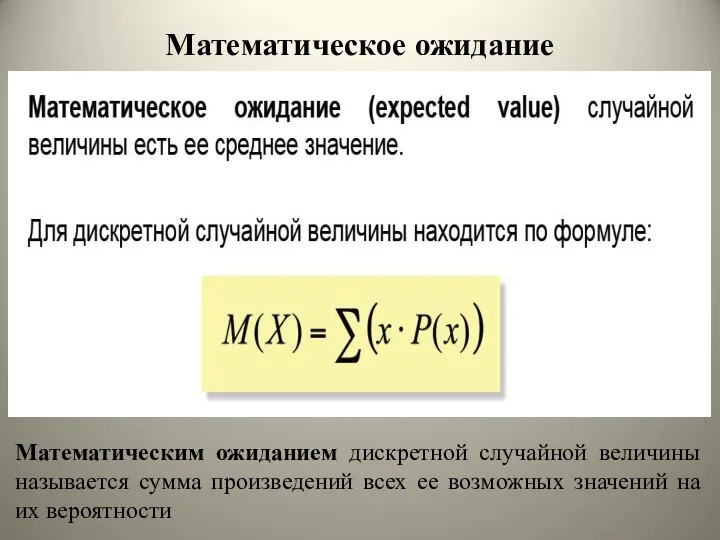

- 12. Математическое ожидание Математическим ожиданием дискретной случайной величины называется сумма произведений всех ее возможных значений на их

- 13. Свойства математического ожидания M(C) = C Свойство 1. Математическое ожидание постоянной величины равно самой постоянной M(CX)

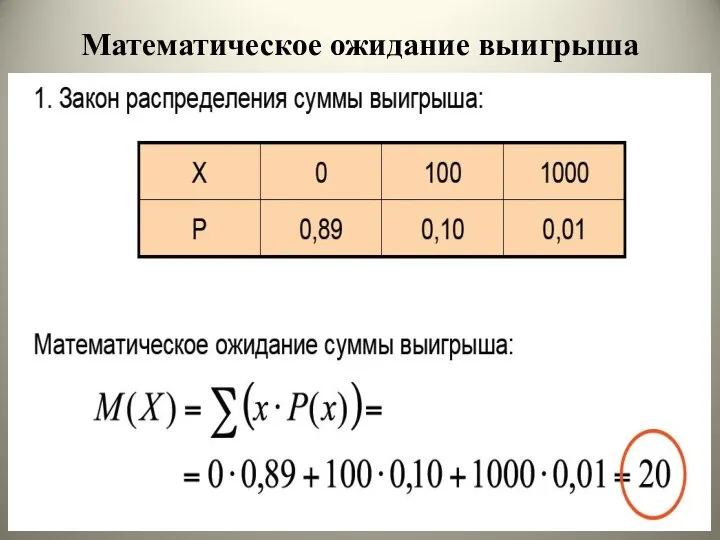

- 14. Математическое ожидание выигрыша

- 15. Математическое ожидание выигрыша

- 16. Интерпретация Такую лотерею можно считать несправедливой, поскольку в ней предусмотрен выигрыш организатора. Если математическое ожидание равно

- 17. Дисперсия Дисперсией случайной величины X называется математическое ожидание квадрата отклонения случайной величины от ее математического ожидания:

- 18. Свойства дисперсии D(C) = 0 Свойство 1. Дисперсия постоянной равна нулю D(CX) = C2*D(X) Свойство 2.

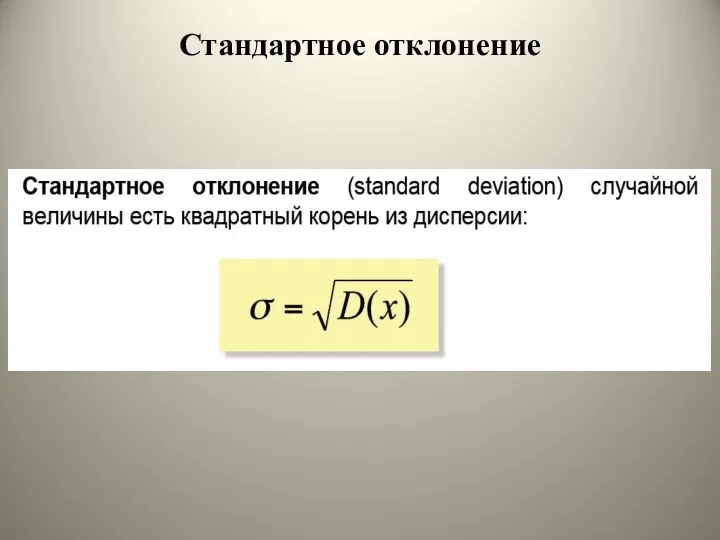

- 19. Стандартное отклонение

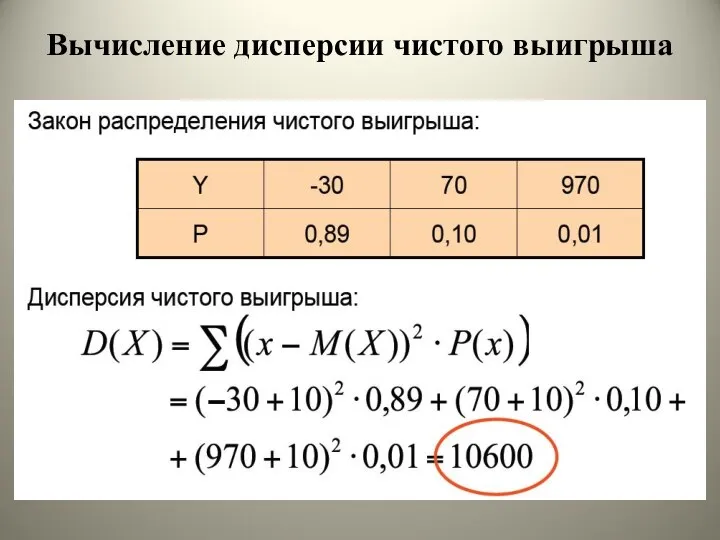

- 20. Вычисление дисперсии чистого выигрыша

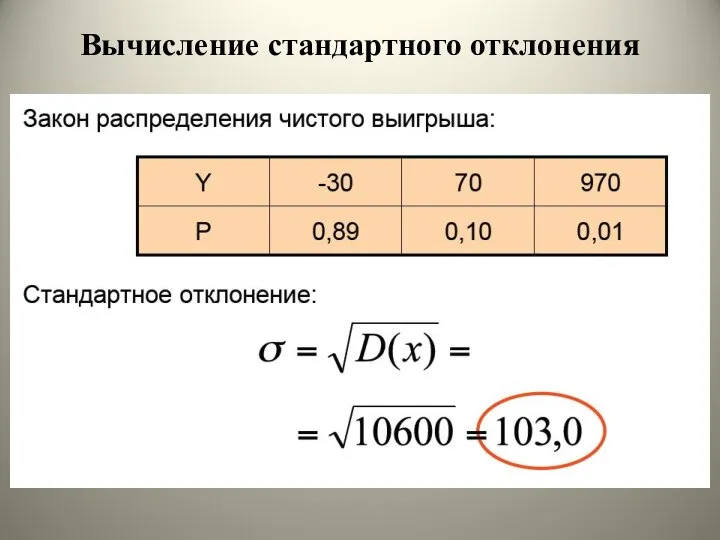

- 21. Вычисление стандартного отклонения

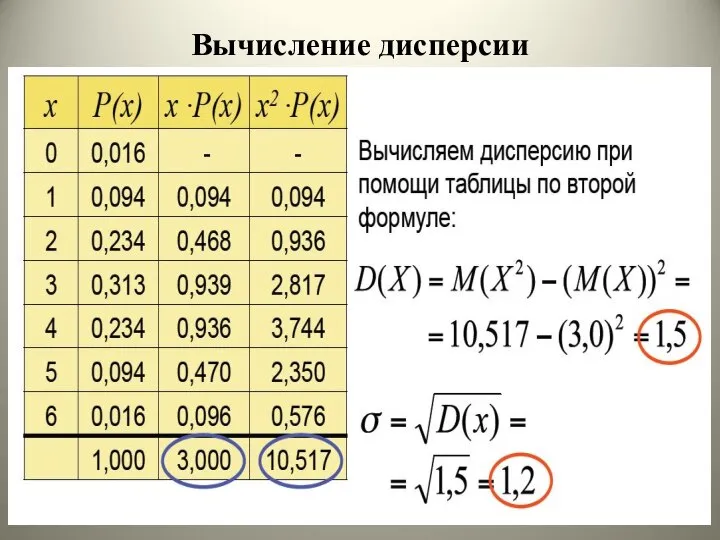

- 22. Вычисление дисперсии

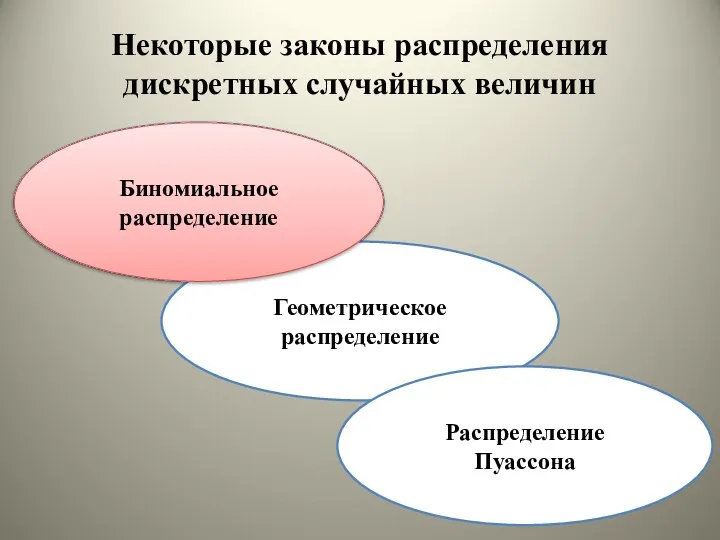

- 23. Некоторые законы распределения дискретных случайных величин Биномиальное распределение Геометрическое распределение Распределение Пуассона Биномиальное распределение

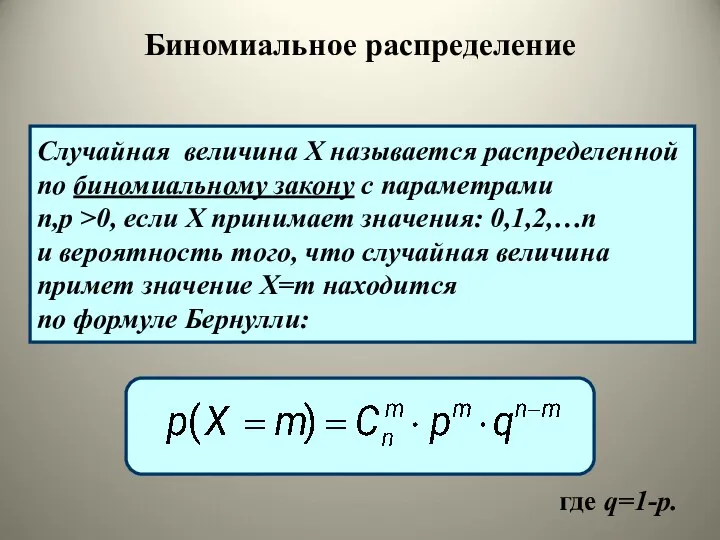

- 24. где q=1-p. Случайная величина Х называется распределенной по биномиальному закону с параметрами n,p >0, если Х

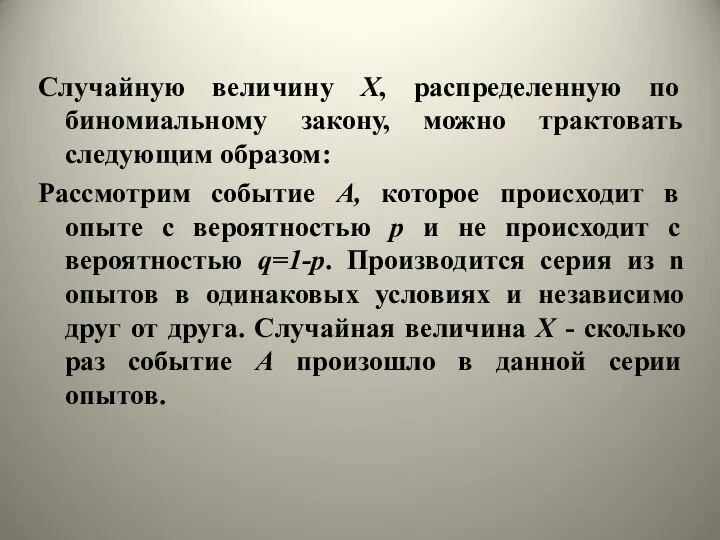

- 25. Случайную величину Х, распределенную по биномиальному закону, можно трактовать следующим образом: Рассмотрим событие А, которое происходит

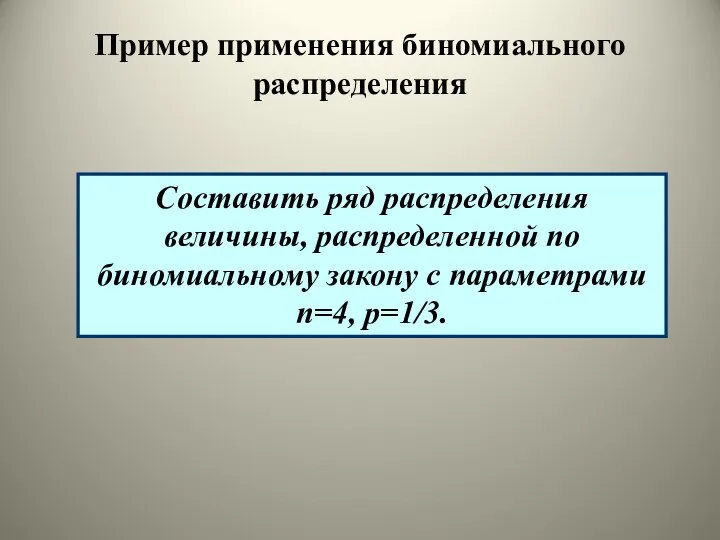

- 26. Составить ряд распределения величины, распределенной по биномиальному закону с параметрами n=4, р=1/3. Пример применения биномиального распределения

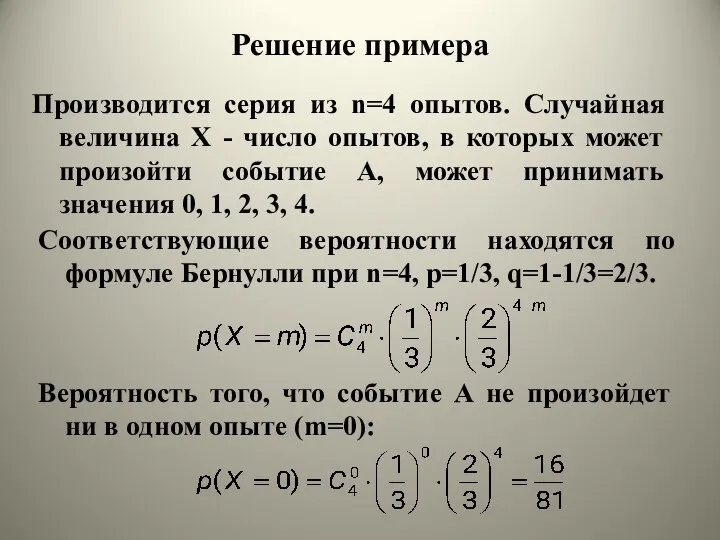

- 27. Производится серия из n=4 опытов. Случайная величина Х - число опытов, в которых может произойти событие

- 28. Вероятность того, что событие А произойдет в одном опыте (m=1): Аналогично находим вероятности того, что это

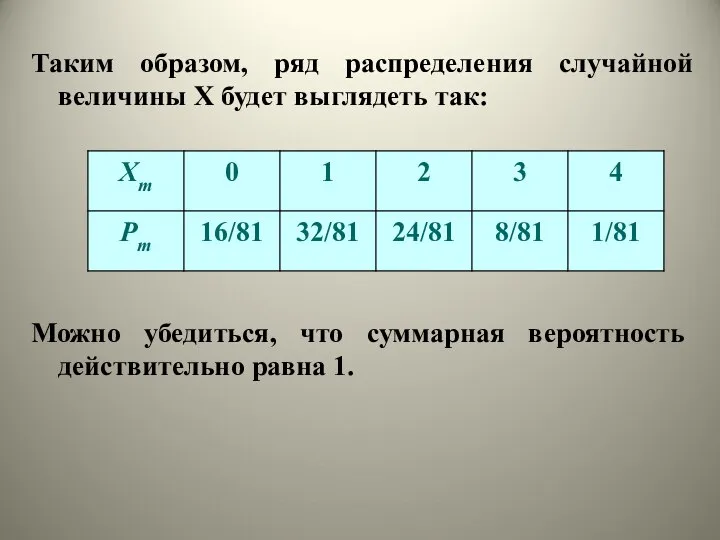

- 29. Можно убедиться, что суммарная вероятность действительно равна 1. Таким образом, ряд распределения случайной величины Х будет

- 30. Найдем математическое ожидание случайной величины, распределенной по биномиальному закону. Х - число опытов в серии из

- 31. Тогда математическое ожидание случайной величины Х: M[X]=M[Z1]+M[Z2]+…+M[Zn] Найдем математическое ожидание Zi Ряд распределения Zi имеет вид:

- 32. Найдем дисперсию случайной величины Zi Так как случайные величины Zi независимы, то Таким образом, для случайной

- 34. Некоторые законы распределения дискретных случайных величин Биномиальное распределение Геометрическое распределение Распределение Пуассона Геометрическое распределение

- 35. где q=1-p. Случайная величина Х называется распределенной по закону геометрической прогрессии с параметром р>0, если она

- 36. Рассмотрим событие А, которое происходит в опыте с вероятностью р. Проводится серия опытов в одинаковых условиях

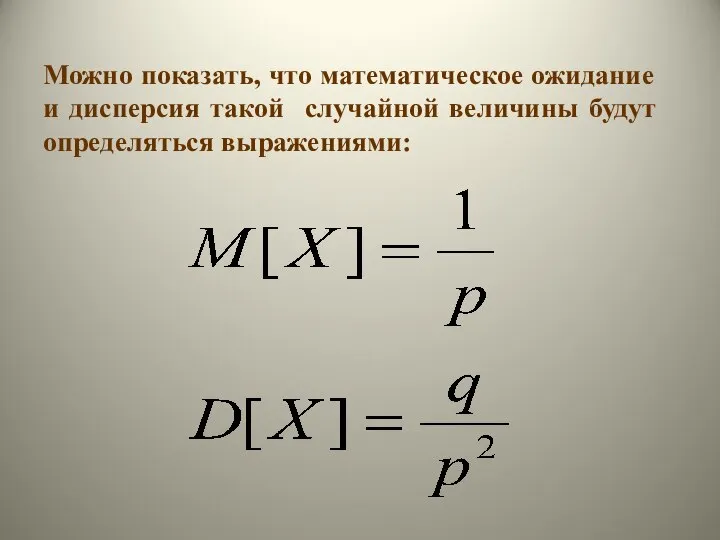

- 37. Можно показать, что математическое ожидание и дисперсия такой случайной величины будут определяться выражениями:

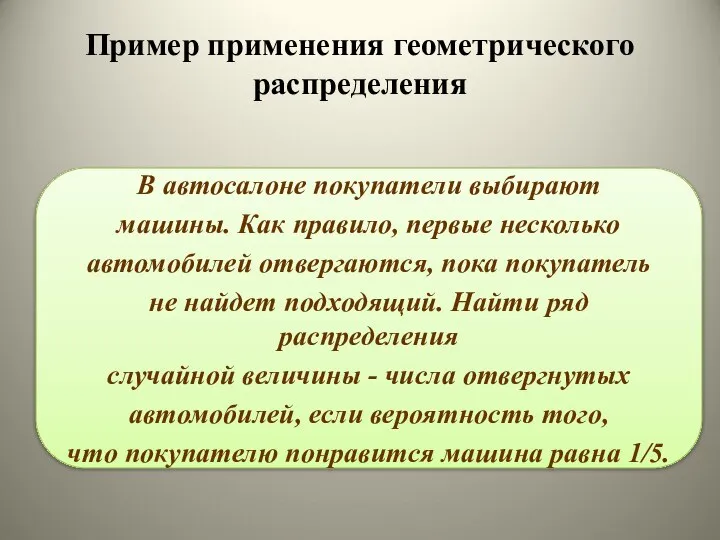

- 38. В автосалоне покупатели выбирают машины. Как правило, первые несколько автомобилей отвергаются, пока покупатель не найдет подходящий.

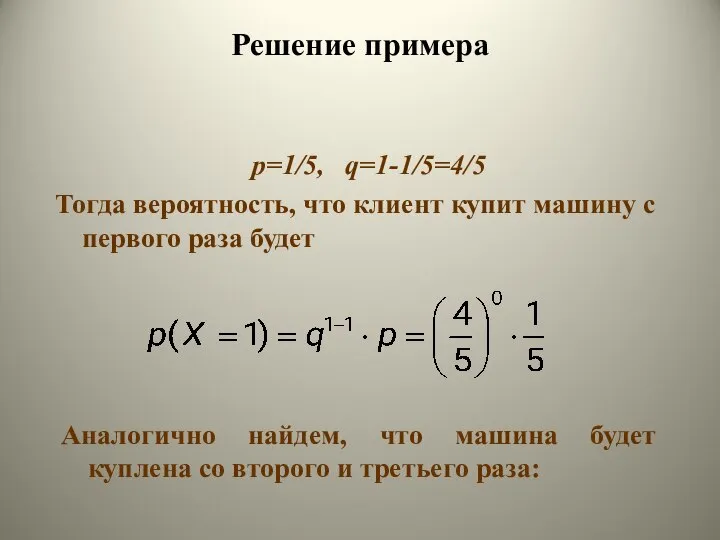

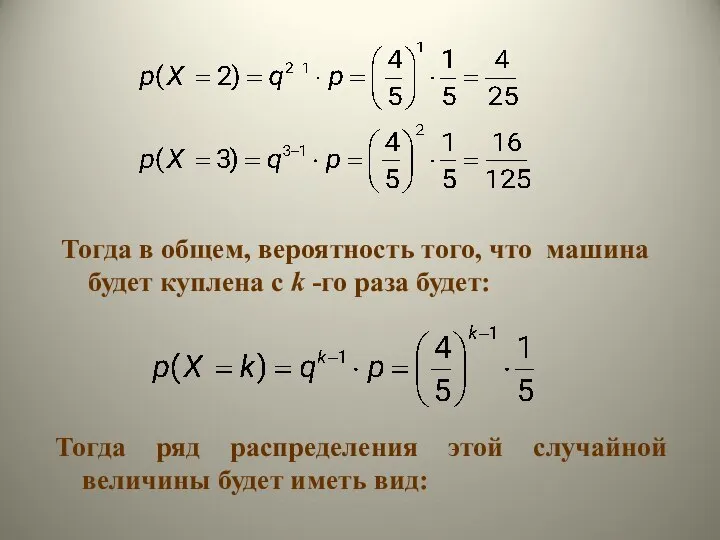

- 39. Аналогично найдем, что машина будет куплена со второго и третьего раза: р=1/5, q=1-1/5=4/5 Тогда вероятность, что

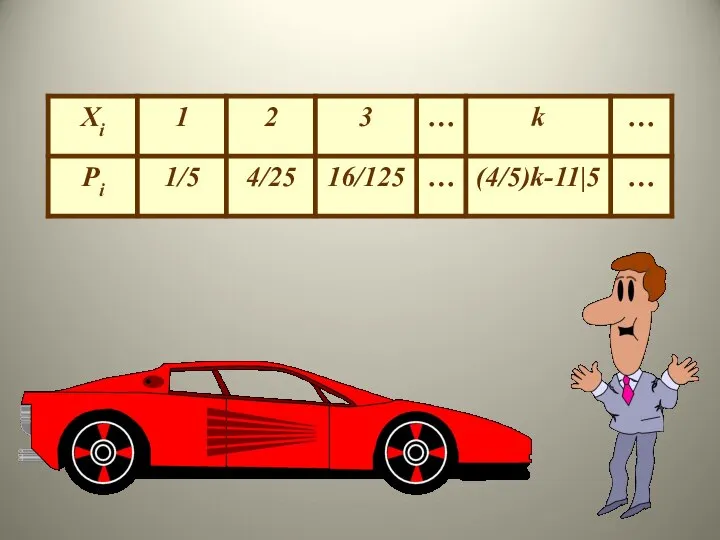

- 40. Тогда ряд распределения этой случайной величины будет иметь вид: Тогда в общем, вероятность того, что машина

- 42. Некоторые законы распределения дискретных случайных величин Биномиальное распределение Геометрическое распределение Распределение Пуассона Распределение Пуассона

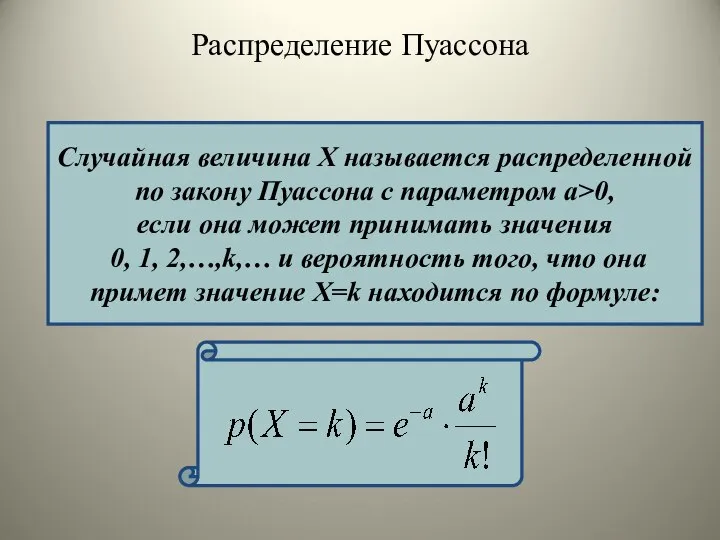

- 43. Случайная величина Х называется распределенной по закону Пуассона с параметром a>0, если она может принимать значения

- 44. Найдем математическое ожидание и дисперсию случайной величины, распределенной по закону Пуассона. Распишем математическое ожидание по определению:

- 45. Вынесем a за знак суммы и переобозначим n-1=m: Полученная сумма представляет собой разложение в ряд функции

- 46. Найдем дисперсию этой случайной величины. Будем использовать формулу Первое слагаемое найдем по определению математического ожидания, аналогично

- 47. Вынесем a за знак суммы и сократим одно k: Переобозначим k-1=m: Разобьем на две суммы:

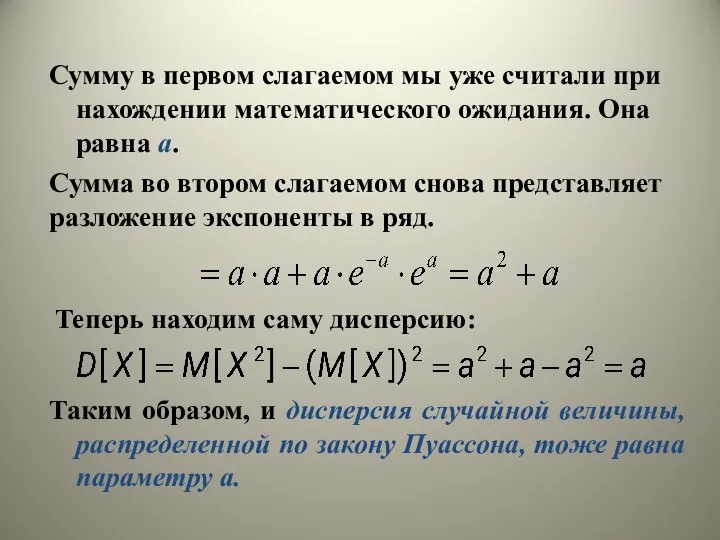

- 48. Сумму в первом слагаемом мы уже считали при нахождении математического ожидания. Она равна a. Теперь находим

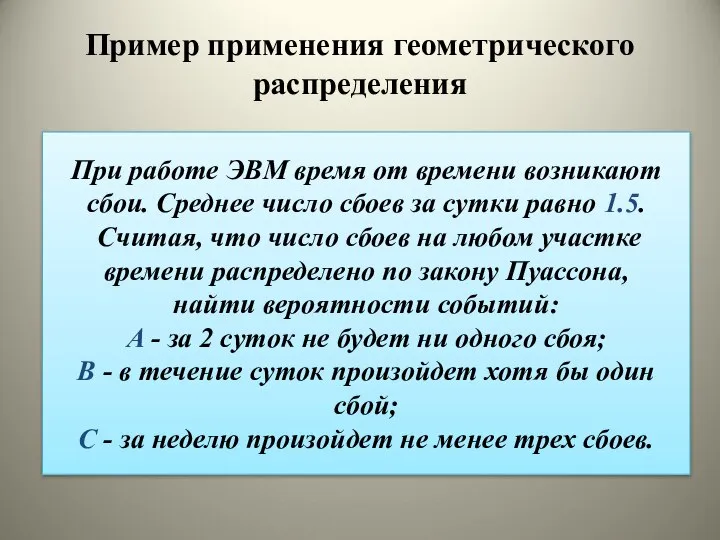

- 49. При работе ЭВМ время от времени возникают сбои. Среднее число сбоев за сутки равно 1.5. Считая,

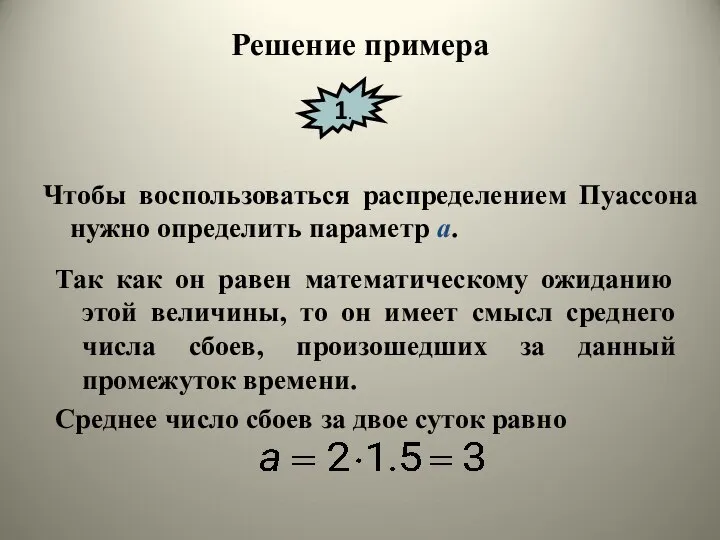

- 50. Чтобы воспользоваться распределением Пуассона нужно определить параметр a. Так как он равен математическому ожиданию этой величины,

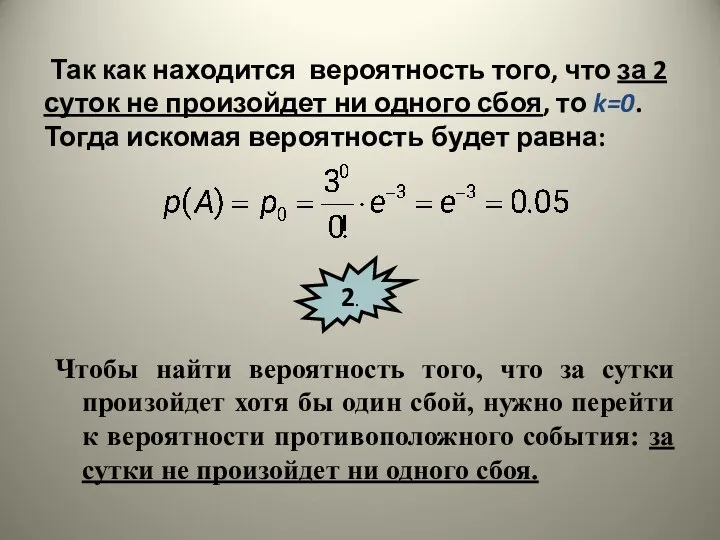

- 51. Так как находится вероятность того, что за 2 суток не произойдет ни одного сбоя, то k=0.

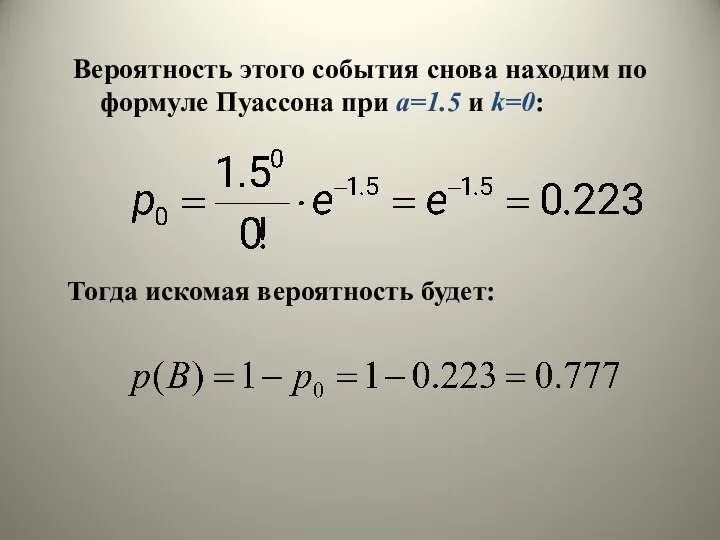

- 52. Вероятность этого события снова находим по формуле Пуассона при a=1.5 и k=0: Тогда искомая вероятность будет:

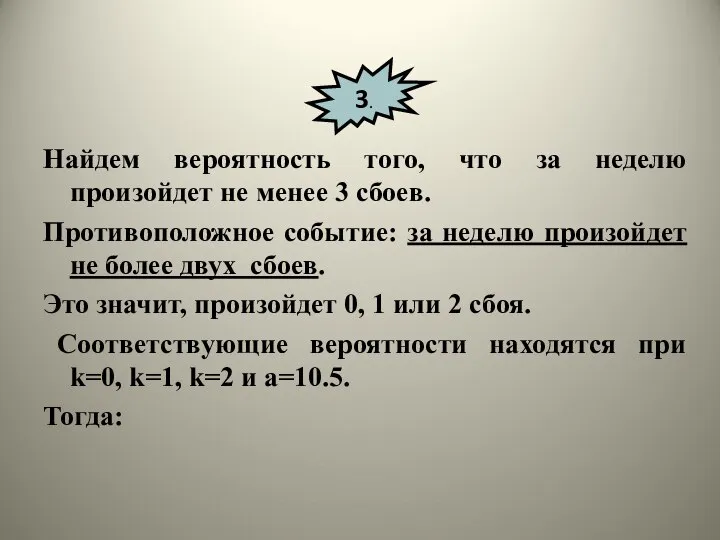

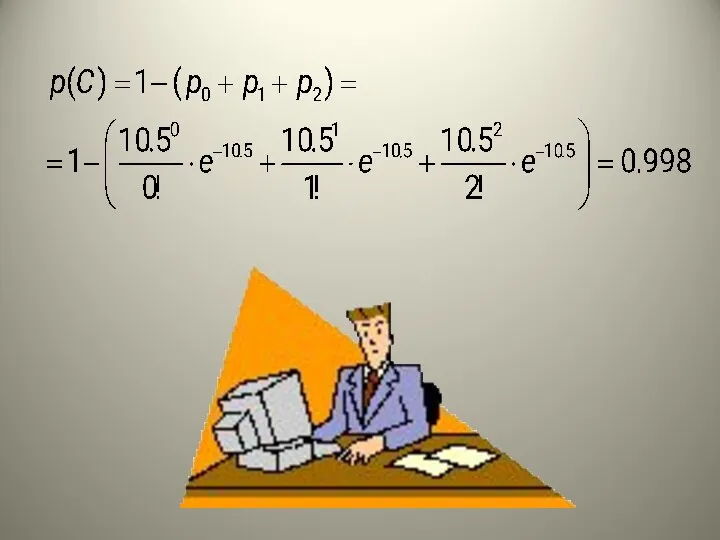

- 53. Найдем вероятность того, что за неделю произойдет не менее 3 сбоев. Противоположное событие: за неделю произойдет

- 55. Биномиальное распределение и распределение Пуассона связаны: распределение Пуассона является предельным для биномиального. Если случайная величина Х

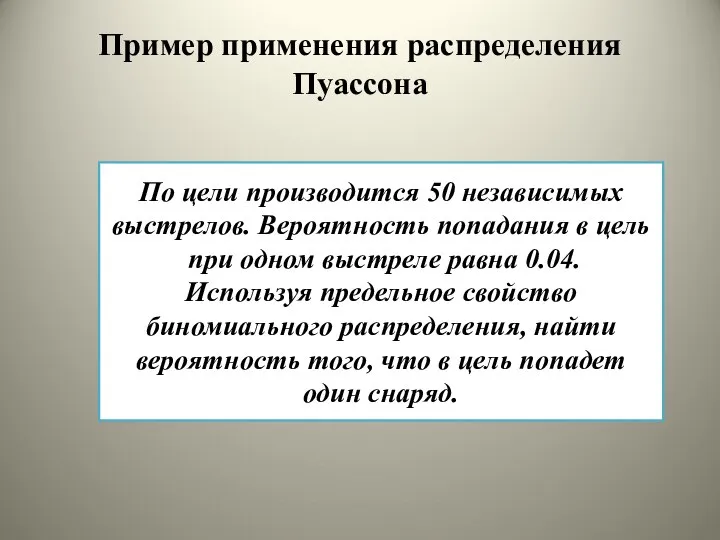

- 56. По цели производится 50 независимых выстрелов. Вероятность попадания в цель при одном выстреле равна 0.04. Используя

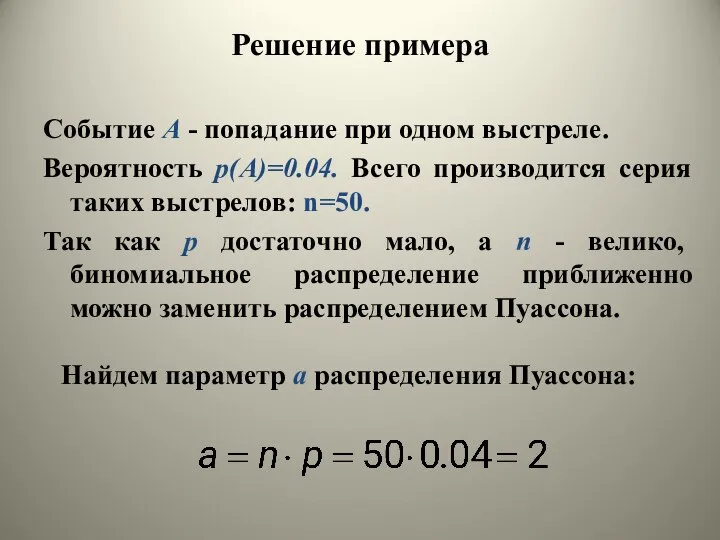

- 57. Найдем параметр a распределения Пуассона: Событие А - попадание при одном выстреле. Вероятность р(А)=0.04. Всего производится

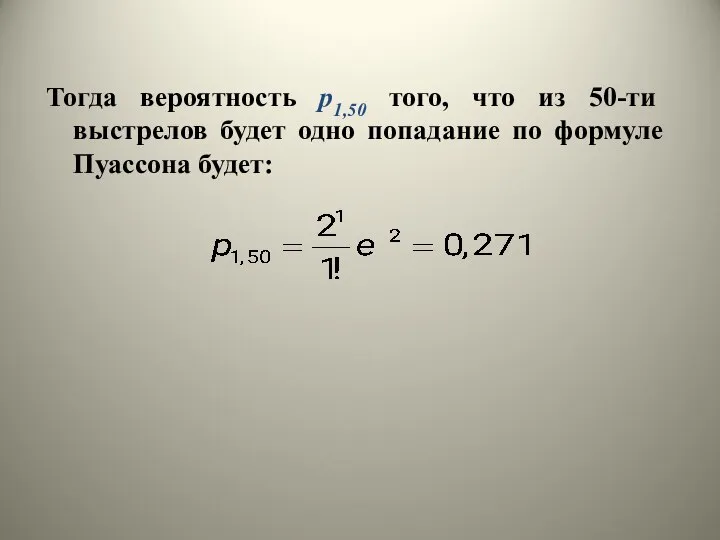

- 58. Тогда вероятность р1,50 того, что из 50-ти выстрелов будет одно попадание по формуле Пуассона будет:

- 59. Функция распределения - самая универсальная характеристика случайной величины. Она может быть определена как для дискретных, так

- 60. F(x)=p(X функция распределения

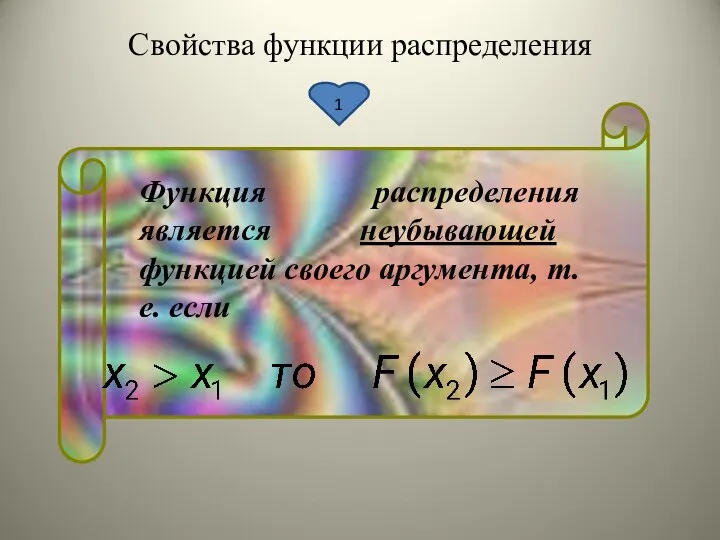

- 61. 1 Функция распределения является неубывающей функцией своего аргумента, т.е. если Свойства функции распределения

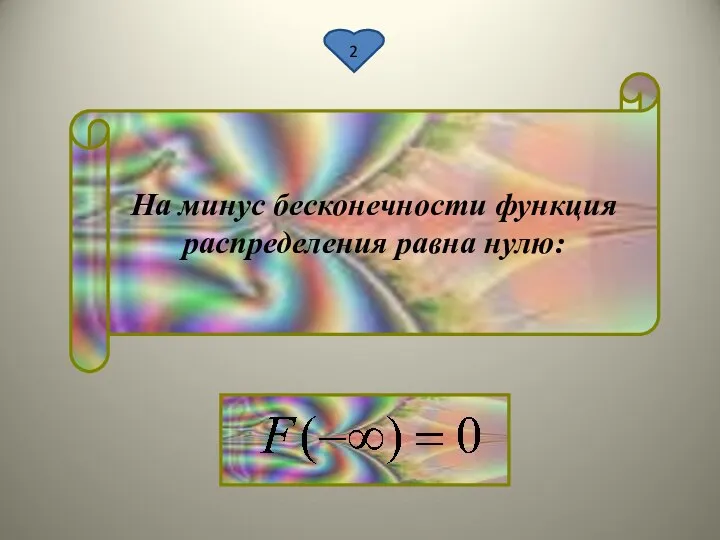

- 62. 2 На минус бесконечности функция распределения равна нулю:

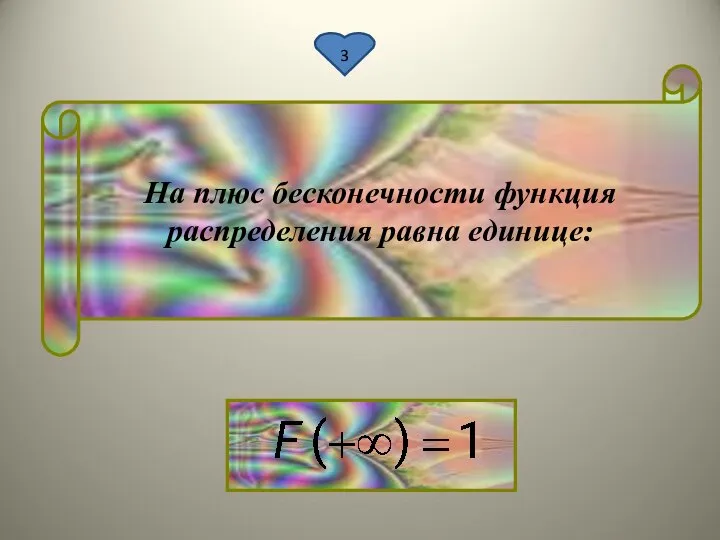

- 63. 3 На плюс бесконечности функция распределения равна единице:

- 64. Проиллюстрируем эти свойства с помощью геометрической интерпретации. Рассмотрим случайную величину Х как случайную точку на оси

- 65. Если неограниченно перемещать точку х влево по оси абсцисс (устремлять х к минус бесконечности), то тогда

- 66. Аналогично, перемещая х вправо до бесконечности, получаем, что попадание точки Х вправо от х становится достоверным

- 67. где неравенство под знаком суммы означает, что суммирование ведется по всем значениям хi которые меньше х.

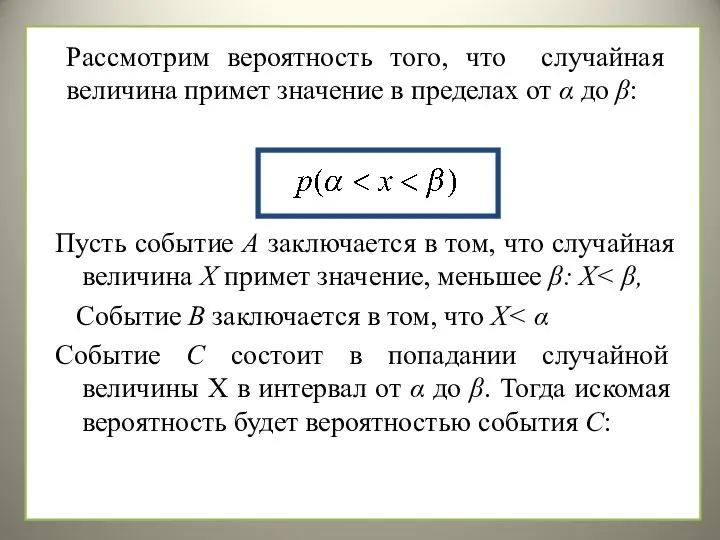

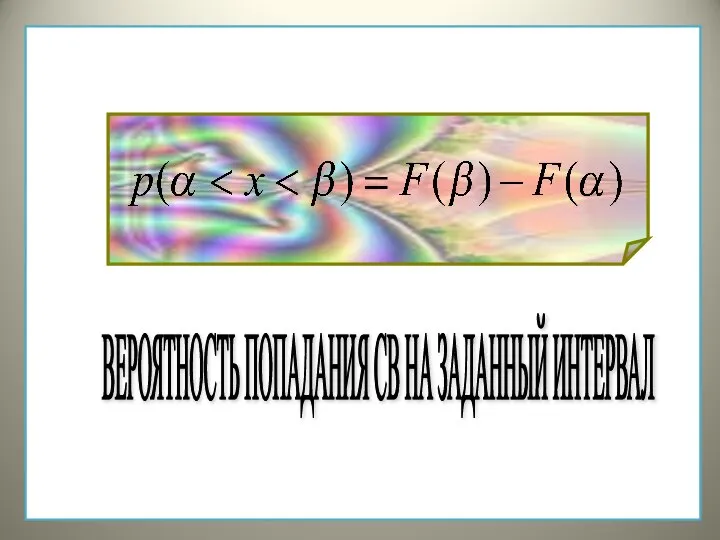

- 68. Рассмотрим вероятность того, что случайная величина примет значение в пределах от α до β: Пусть событие

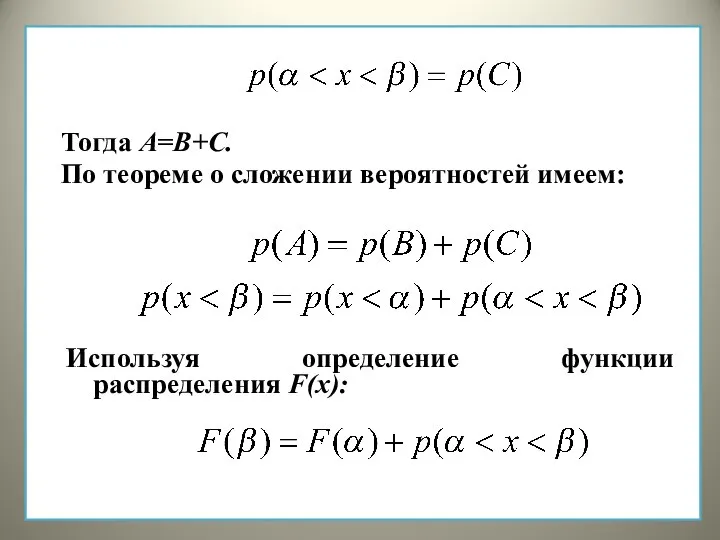

- 69. Тогда А=В+С. По теореме о сложении вероятностей имеем: Используя определение функции распределения F(x):

- 70. ВЕРОЯТНОСТЬ ПОПАДАНИЯ СВ НА ЗАДАННЫЙ ИНТЕРВАЛ

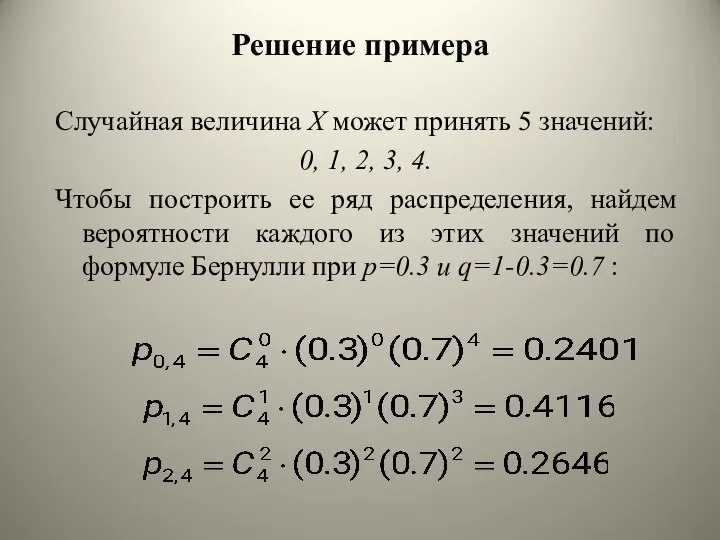

- 71. Производится серия из 4 опытов, в каждом из которых может появится событие А с вероятностью 0.3.

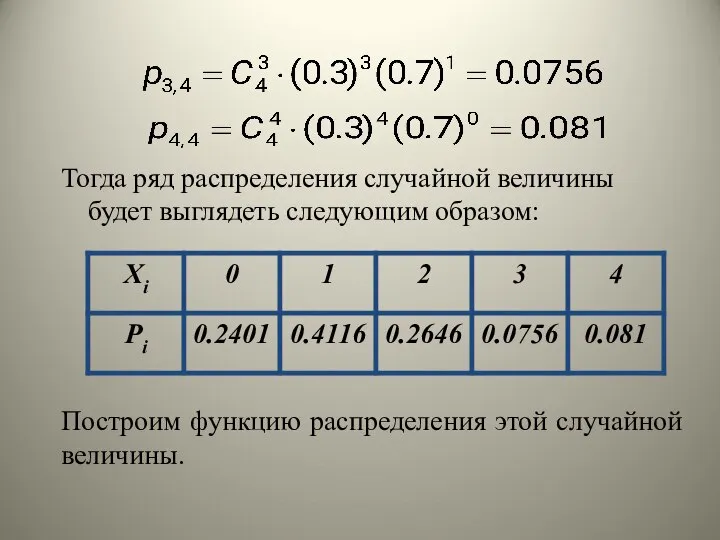

- 72. Случайная величина Х может принять 5 значений: 0, 1, 2, 3, 4. Чтобы построить ее ряд

- 73. Тогда ряд распределения случайной величины будет выглядеть следующим образом: Построим функцию распределения этой случайной величины.

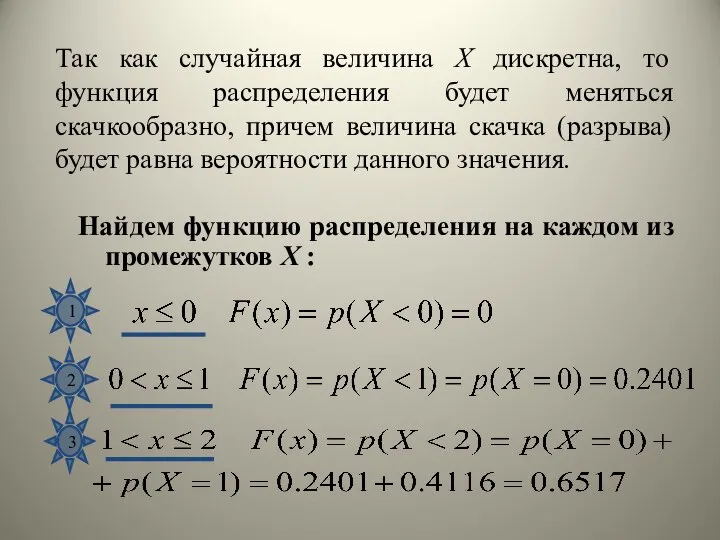

- 74. Так как случайная величина Х дискретна, то функция распределения будет меняться скачкообразно, причем величина скачка (разрыва)

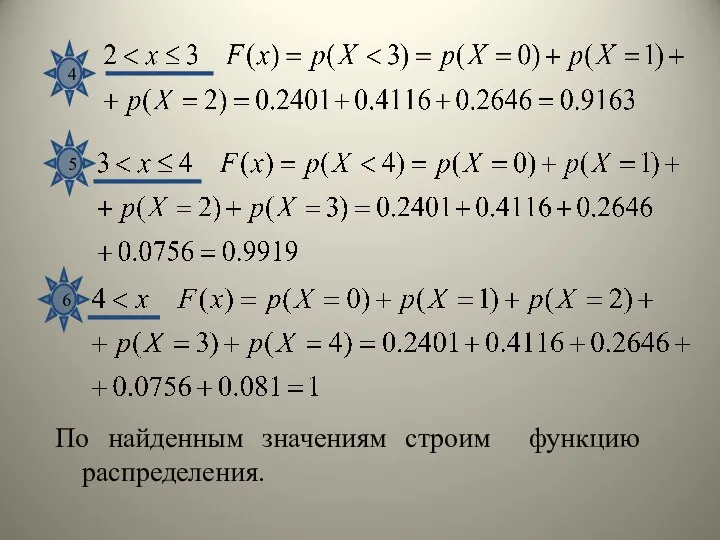

- 75. 4 5 6 По найденным значениям строим функцию распределения.

- 77. Скачать презентацию

Случайная величина

Случайной величиной называется переменная величина, значения которой зависят от случая.

Случайная величина

Случайной величиной называется переменная величина, значения которой зависят от случая.

Дискретная случайная величина

Дискретная случайная величина принимает конечное или счетное количество значений.

Дискретная случайная величина

Дискретная случайная величина принимает конечное или счетное количество значений.

Непрерывная случайная величина

Непрерывная случайная величина, в противоположность дискретной, принимает бесконечное количество

Непрерывная случайная величина

Непрерывная случайная величина, в противоположность дискретной, принимает бесконечное количество

Мальчики среди шести новорожденных

Случайная величина – число

мальчиков среди шести новорожденных

Принимает значения

Мальчики среди шести новорожденных

Случайная величина – число

мальчиков среди шести новорожденных

Принимает значения

Распределение дискретной случайной величины

Для характеристики случайной величины нужно знать совокупность возможных

Распределение дискретной случайной величины

Для характеристики случайной величины нужно знать совокупность возможных

Вероятностное распределение - график

Распределение числа мальчиков среди шести новорожденных

ГИСТОГРАММА - также

указывает

Вероятностное распределение - график

Распределение числа мальчиков среди шести новорожденных

ГИСТОГРАММА - также

указывает

Вероятностное распределение - формула

Вероятностное распределение случайной величины может быть задано аналитически

Вероятностное распределение - формула

Вероятностное распределение случайной величины может быть задано аналитически

Необходимое условие и его проверка

Для любой дискретной случайной величины сумма вероятностей

Необходимое условие и его проверка

Для любой дискретной случайной величины сумма вероятностей

Лотерея - пример

Лотерея - пример

Лотерея - пример

Лотерея - пример

Математическое ожидание

Математическим ожиданием дискретной случайной величины называется сумма произведений всех ее

Математическое ожидание

Математическим ожиданием дискретной случайной величины называется сумма произведений всех ее

Свойства математического ожидания

M(C) = C

Свойство 1. Математическое ожидание постоянной величины равно

Свойства математического ожидания

M(C) = C

Свойство 1. Математическое ожидание постоянной величины равно

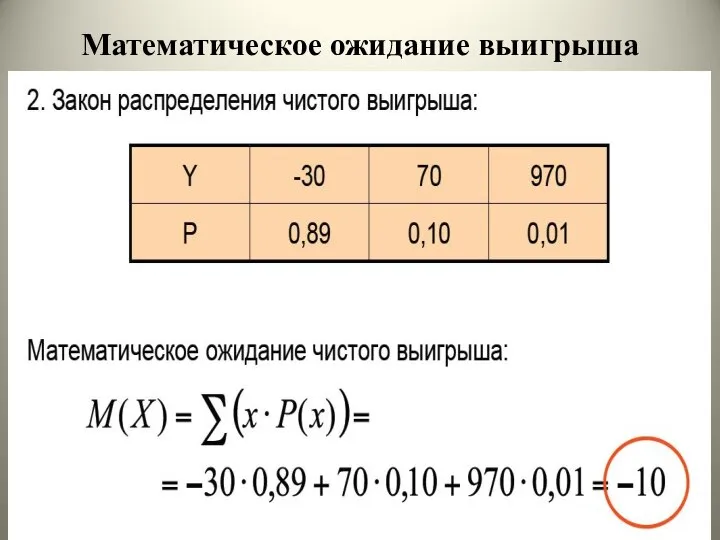

Математическое ожидание выигрыша

Математическое ожидание выигрыша

Математическое ожидание выигрыша

Математическое ожидание выигрыша

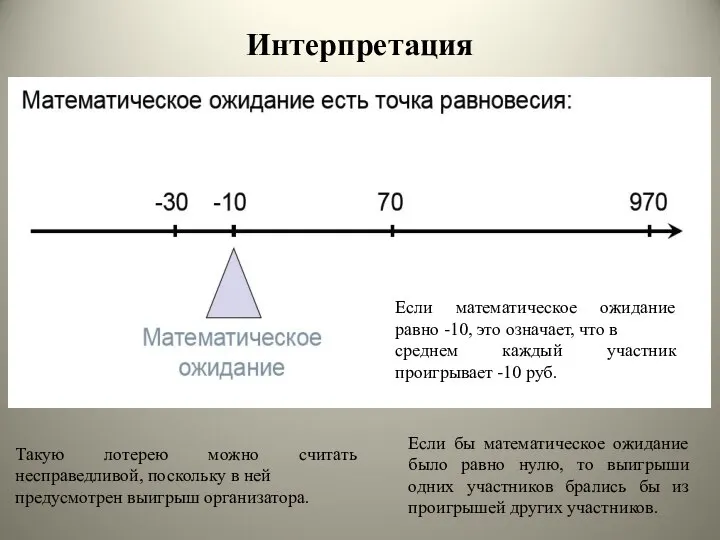

Интерпретация

Такую лотерею можно считать несправедливой, поскольку в ней

предусмотрен выигрыш организатора.

Если математическое

Интерпретация

Такую лотерею можно считать несправедливой, поскольку в ней

предусмотрен выигрыш организатора.

Если математическое

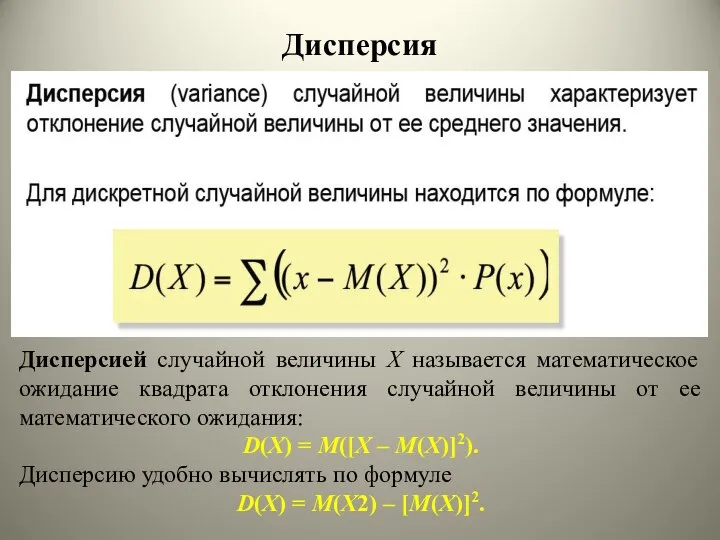

Дисперсия

Дисперсией случайной величины X называется математическое ожидание квадрата отклонения случайной величины

Дисперсия

Дисперсией случайной величины X называется математическое ожидание квадрата отклонения случайной величины

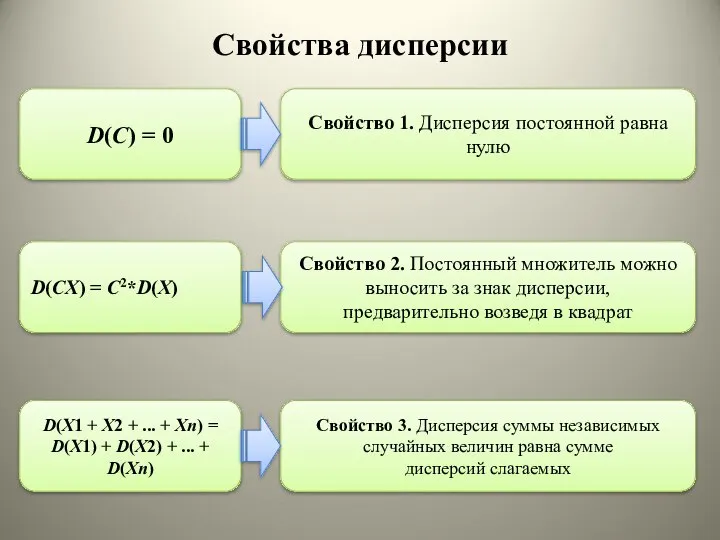

Свойства дисперсии

D(C) = 0

Свойство 1. Дисперсия постоянной равна нулю

D(CX) = C2*D(X)

Свойство

Свойства дисперсии

D(C) = 0

Свойство 1. Дисперсия постоянной равна нулю

D(CX) = C2*D(X)

Свойство

Стандартное отклонение

Стандартное отклонение

Вычисление дисперсии чистого выигрыша

Вычисление дисперсии чистого выигрыша

Вычисление стандартного отклонения

Вычисление стандартного отклонения

Вычисление дисперсии

Вычисление дисперсии

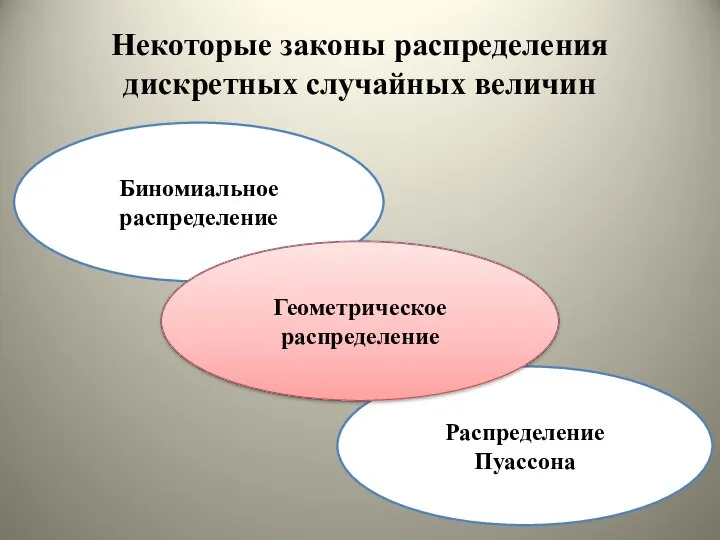

Некоторые законы распределения дискретных случайных величин

Биномиальное распределение

Геометрическое распределение

Распределение

Пуассона

Биномиальное распределение

Некоторые законы распределения дискретных случайных величин

Биномиальное распределение

Геометрическое распределение

Распределение

Пуассона

Биномиальное распределение

где q=1-p.

Случайная величина Х называется распределенной

по биномиальному закону с параметрами

где q=1-p.

Случайная величина Х называется распределенной

по биномиальному закону с параметрами

Случайную величину Х, распределенную по биномиальному закону, можно трактовать следующим образом:

Рассмотрим

Случайную величину Х, распределенную по биномиальному закону, можно трактовать следующим образом:

Рассмотрим

Составить ряд распределения величины, распределенной по биномиальному закону с параметрами n=4,

Составить ряд распределения величины, распределенной по биномиальному закону с параметрами n=4,

Производится серия из n=4 опытов. Случайная величина Х - число опытов,

Производится серия из n=4 опытов. Случайная величина Х - число опытов,

Вероятность того, что событие А произойдет

в одном опыте (m=1):

Аналогично

Вероятность того, что событие А произойдет

в одном опыте (m=1):

Аналогично

Можно убедиться, что суммарная вероятность действительно равна 1.

Таким образом, ряд

Можно убедиться, что суммарная вероятность действительно равна 1.

Таким образом, ряд

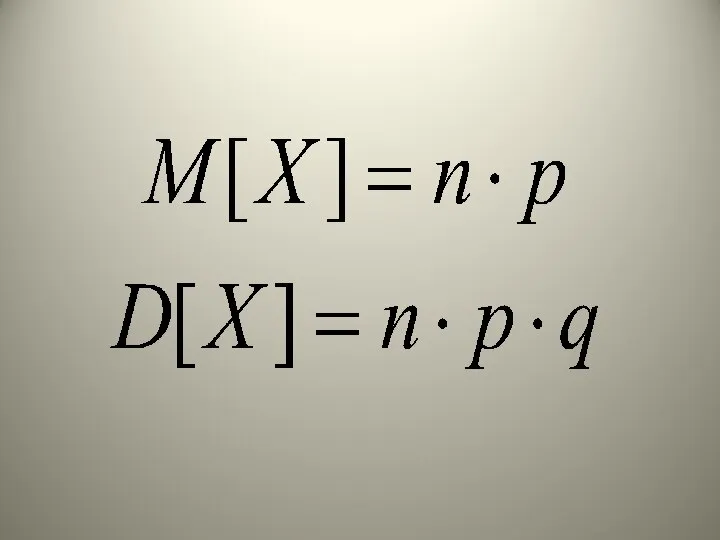

Найдем математическое ожидание случайной величины, распределенной по биномиальному закону.

Х - число

Найдем математическое ожидание случайной величины, распределенной по биномиальному закону.

Х - число

![Тогда математическое ожидание случайной величины Х: M[X]=M[Z1]+M[Z2]+…+M[Zn] Найдем математическое ожидание Zi](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/1296432/slide-30.jpg)

Тогда математическое ожидание случайной величины Х:

M[X]=M[Z1]+M[Z2]+…+M[Zn]

Найдем математическое ожидание Zi

Ряд распределения Zi

Тогда математическое ожидание случайной величины Х:

M[X]=M[Z1]+M[Z2]+…+M[Zn]

Найдем математическое ожидание Zi

Ряд распределения Zi

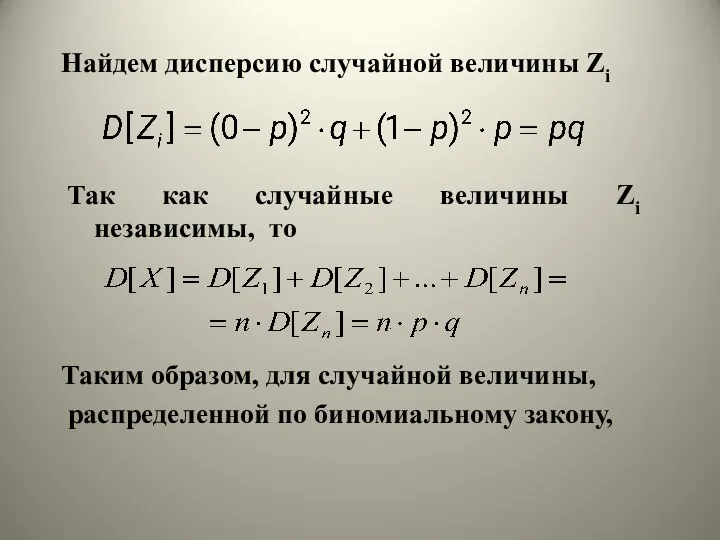

Найдем дисперсию случайной величины Zi

Так как случайные величины Zi независимы, то

Таким

Найдем дисперсию случайной величины Zi

Так как случайные величины Zi независимы, то

Таким

Некоторые законы распределения дискретных случайных величин

Биномиальное распределение

Геометрическое распределение

Распределение

Пуассона

Геометрическое распределение

Некоторые законы распределения дискретных случайных величин

Биномиальное распределение

Геометрическое распределение

Распределение

Пуассона

Геометрическое распределение

где q=1-p.

Случайная величина Х называется распределенной

по закону геометрической прогрессии

где q=1-p.

Случайная величина Х называется распределенной

по закону геометрической прогрессии

Рассмотрим событие А, которое происходит в опыте с вероятностью р.

Проводится

Рассмотрим событие А, которое происходит в опыте с вероятностью р.

Проводится

Можно показать, что математическое ожидание и дисперсия такой случайной величины будут

Можно показать, что математическое ожидание и дисперсия такой случайной величины будут

В автосалоне покупатели выбирают

машины. Как правило, первые несколько

автомобилей отвергаются,

В автосалоне покупатели выбирают

машины. Как правило, первые несколько

автомобилей отвергаются,

Аналогично найдем, что машина будет куплена со второго и третьего раза:

р=1/5,

Аналогично найдем, что машина будет куплена со второго и третьего раза:

р=1/5,

Тогда ряд распределения этой случайной величины будет иметь вид:

Тогда в общем,

Тогда ряд распределения этой случайной величины будет иметь вид:

Тогда в общем,

Некоторые законы распределения дискретных случайных величин

Биномиальное распределение

Геометрическое распределение

Распределение

Пуассона

Распределение Пуассона

Некоторые законы распределения дискретных случайных величин

Биномиальное распределение

Геометрическое распределение

Распределение

Пуассона

Распределение Пуассона

Случайная величина Х называется распределенной

по закону Пуассона с параметром a>0,

Случайная величина Х называется распределенной

по закону Пуассона с параметром a>0,

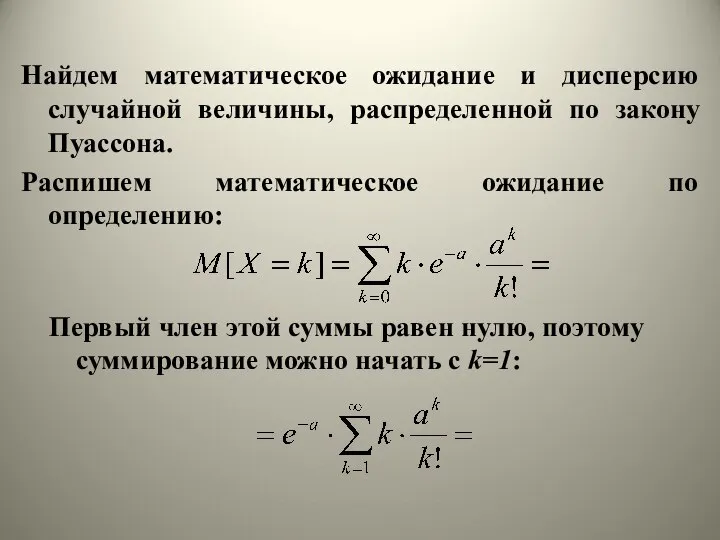

Найдем математическое ожидание и дисперсию случайной величины, распределенной по закону Пуассона.

Распишем

Найдем математическое ожидание и дисперсию случайной величины, распределенной по закону Пуассона.

Распишем

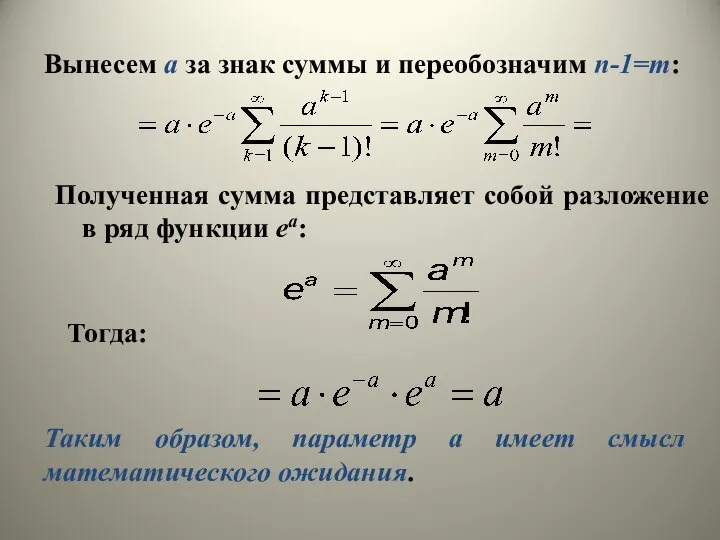

Вынесем a за знак суммы и переобозначим n-1=m:

Полученная сумма представляет собой

Вынесем a за знак суммы и переобозначим n-1=m:

Полученная сумма представляет собой

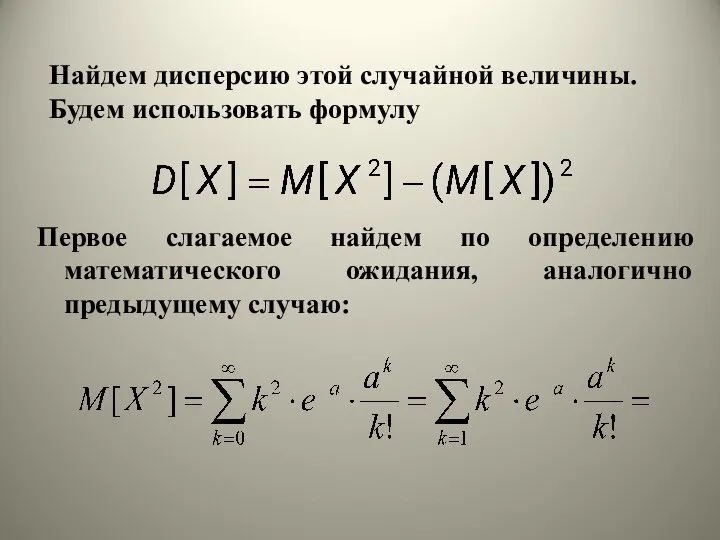

Найдем дисперсию этой случайной величины.

Будем использовать формулу

Первое слагаемое найдем

Найдем дисперсию этой случайной величины.

Будем использовать формулу

Первое слагаемое найдем

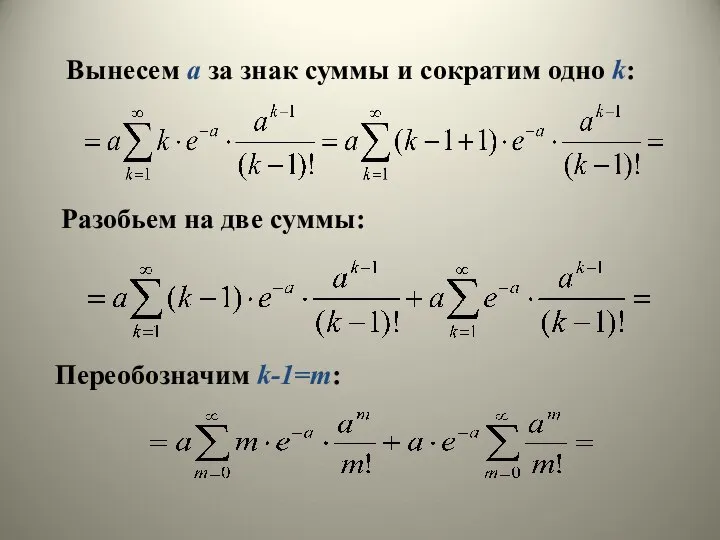

Вынесем a за знак суммы и сократим одно k:

Переобозначим k-1=m:

Разобьем на

Вынесем a за знак суммы и сократим одно k:

Переобозначим k-1=m:

Разобьем на

Сумму в первом слагаемом мы уже считали при нахождении математического ожидания.

Сумму в первом слагаемом мы уже считали при нахождении математического ожидания.

При работе ЭВМ время от времени возникают

сбои. Среднее число сбоев

При работе ЭВМ время от времени возникают

сбои. Среднее число сбоев

Чтобы воспользоваться распределением Пуассона нужно определить параметр a.

Так как он

Чтобы воспользоваться распределением Пуассона нужно определить параметр a.

Так как он

Так как находится вероятность того, что за 2 суток не

Так как находится вероятность того, что за 2 суток не

Вероятность этого события снова находим по формуле Пуассона при a=1.5 и

Вероятность этого события снова находим по формуле Пуассона при a=1.5 и

Найдем вероятность того, что за неделю произойдет не менее 3 сбоев.

Найдем вероятность того, что за неделю произойдет не менее 3 сбоев.

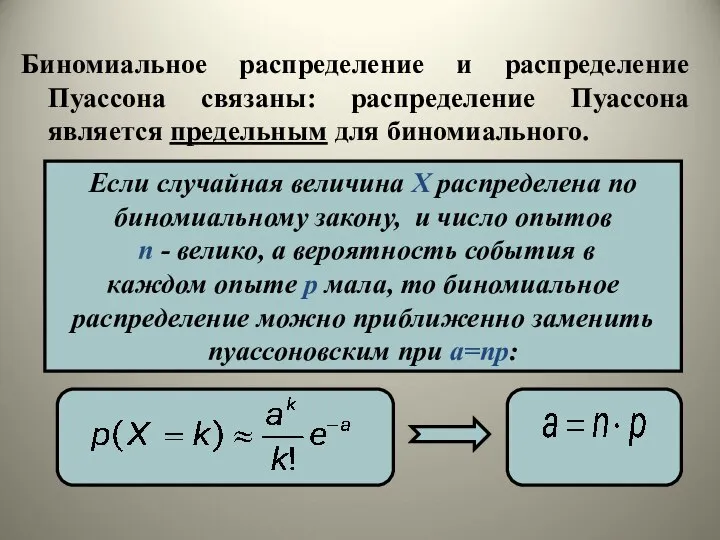

Биномиальное распределение и распределение Пуассона связаны: распределение Пуассона является предельным для

Биномиальное распределение и распределение Пуассона связаны: распределение Пуассона является предельным для

По цели производится 50 независимых

выстрелов. Вероятность попадания в цель

при

По цели производится 50 независимых

выстрелов. Вероятность попадания в цель

при

Найдем параметр a распределения Пуассона:

Событие А - попадание при одном выстреле.

Найдем параметр a распределения Пуассона:

Событие А - попадание при одном выстреле.

Тогда вероятность р1,50 того, что из 50-ти выстрелов будет одно попадание

Тогда вероятность р1,50 того, что из 50-ти выстрелов будет одно попадание

Функция распределения - самая универсальная характеристика случайной величины. Она может быть

Функция распределения - самая универсальная характеристика случайной величины. Она может быть

F(x)=p(Xфункция распределения

F(x)=p(X функция распределения

1

Функция распределения является неубывающей функцией своего аргумента, т.е. если

Свойства функции распределения

1

Функция распределения является неубывающей функцией своего аргумента, т.е. если

Свойства функции распределения

2

На минус бесконечности функция

распределения равна нулю:

2

На минус бесконечности функция

распределения равна нулю:

3

На плюс бесконечности функция

распределения равна единице:

3

На плюс бесконечности функция

распределения равна единице:

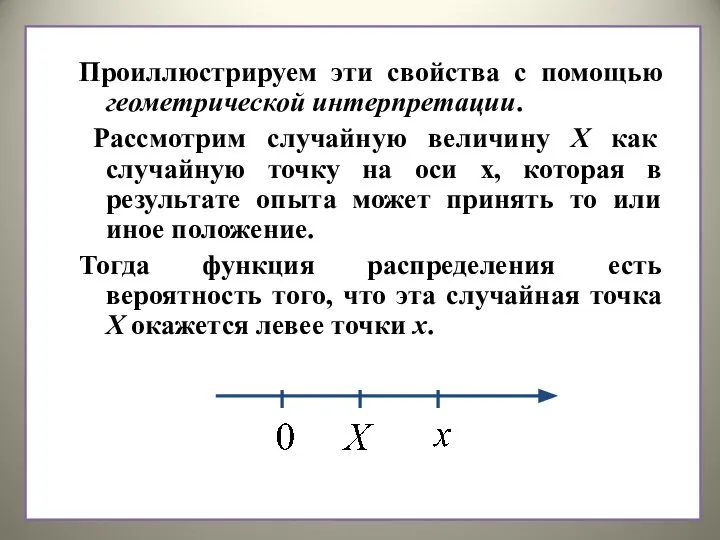

Проиллюстрируем эти свойства с помощью геометрической интерпретации.

Рассмотрим случайную величину Х

Проиллюстрируем эти свойства с помощью геометрической интерпретации.

Рассмотрим случайную величину Х

Если неограниченно перемещать точку х влево по оси абсцисс (устремлять х

Если неограниченно перемещать точку х влево по оси абсцисс (устремлять х

Аналогично, перемещая х вправо до бесконечности, получаем, что попадание точки Х

Аналогично, перемещая х вправо до бесконечности, получаем, что попадание точки Х

где неравенство под знаком суммы означает, что суммирование ведется по всем

где неравенство под знаком суммы означает, что суммирование ведется по всем

Рассмотрим вероятность того, что случайная величина примет значение в пределах от

Рассмотрим вероятность того, что случайная величина примет значение в пределах от

Тогда А=В+С.

По теореме о сложении вероятностей имеем:

Используя определение функции распределения F(x):

Тогда А=В+С.

По теореме о сложении вероятностей имеем:

Используя определение функции распределения F(x):

ВЕРОЯТНОСТЬ ПОПАДАНИЯ СВ НА ЗАДАННЫЙ ИНТЕРВАЛ

ВЕРОЯТНОСТЬ ПОПАДАНИЯ СВ НА ЗАДАННЫЙ ИНТЕРВАЛ

Производится серия из 4 опытов, в каждом

из которых может появится

Производится серия из 4 опытов, в каждом

из которых может появится

Случайная величина Х может принять 5 значений:

0, 1, 2, 3,

Случайная величина Х может принять 5 значений:

0, 1, 2, 3,

Тогда ряд распределения случайной величины будет выглядеть следующим образом:

Построим функцию распределения

Тогда ряд распределения случайной величины будет выглядеть следующим образом:

Построим функцию распределения

Так как случайная величина Х дискретна, то функция распределения будет меняться

Так как случайная величина Х дискретна, то функция распределения будет меняться

4

5

6

По найденным значениям строим функцию распределения.

4

5

6

По найденным значениям строим функцию распределения.

Как развить потенциал вашего ребенка с помощью компьютера и научить его программировать

Как развить потенциал вашего ребенка с помощью компьютера и научить его программировать опасность.виды опасностей

опасность.виды опасностей Теҙмә ҡушма һөйләмдәр

Теҙмә ҡушма һөйләмдәр Методы определения физико-механических параметров здания

Методы определения физико-механических параметров здания Электроэнергия. Электроэнергетика. Электробезопасность

Электроэнергия. Электроэнергетика. Электробезопасность Искушение. Выбор. Намерение. Поступок

Искушение. Выбор. Намерение. Поступок Computer devices

Computer devices Древняя Русь

Древняя Русь Политические партии, политическое участие, гражданское общество

Политические партии, политическое участие, гражданское общество Оценка магнитной восприимчивости

Оценка магнитной восприимчивости Культура как объект культурологии

Культура как объект культурологии  Дом мечты

Дом мечты Матрица. Массив

Матрица. Массив Технология разработки ПО

Технология разработки ПО Презентация "Внедрение корпоративного портала для" - скачать презентации по Экономике

Презентация "Внедрение корпоративного портала для" - скачать презентации по Экономике Алгоритмы и программы

Алгоритмы и программы Памп-трек у Франківську

Памп-трек у Франківську Надежда в Тебе

Надежда в Тебе Архитектурно-строительная экология

Архитектурно-строительная экология Управление риском

Управление риском Зимний лагерь «ОЛИМП»

Зимний лагерь «ОЛИМП» Банк и небанковские организации

Банк и небанковские организации Табель о рангах Подготовила Самосват Наталья, Ю-103

Табель о рангах Подготовила Самосват Наталья, Ю-103 Оборудование для автоматизации систем отопления

Оборудование для автоматизации систем отопления Дидактические игры. по математике

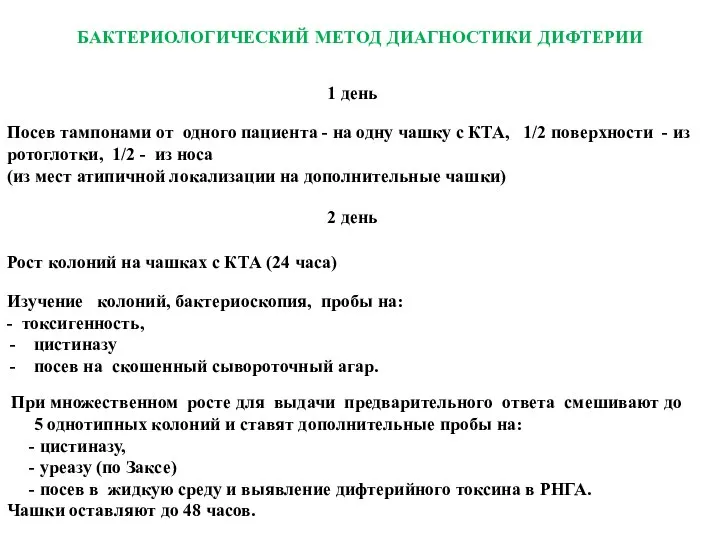

Дидактические игры. по математике Дифтерия

Дифтерия Организация деятельности участковых избирательных комиссий по подготовке и проведения выборов депутатов в Татарстане

Организация деятельности участковых избирательных комиссий по подготовке и проведения выборов депутатов в Татарстане Топологии в компьютерных системах

Топологии в компьютерных системах