-

Содержание ограниченных вещных прав: право хозяйственного ведения и право оперативного управления.

Содержание

- 2. 1. Содержание ограниченных вещных прав: право хозяйственного ведения и право оперативного управления. Правовой режим имущества предпринимателей

- 3. Объекты прав хозяйственного ведения и оперативного управления: Имущественные комплексы, закрепленные на балансе соответствующих юридических лиц, остающиеся

- 4. Право хозяйственного ведения — это право государственного или муниципального унитарного предприятия владеть, пользоваться и распоряжаться имуществом

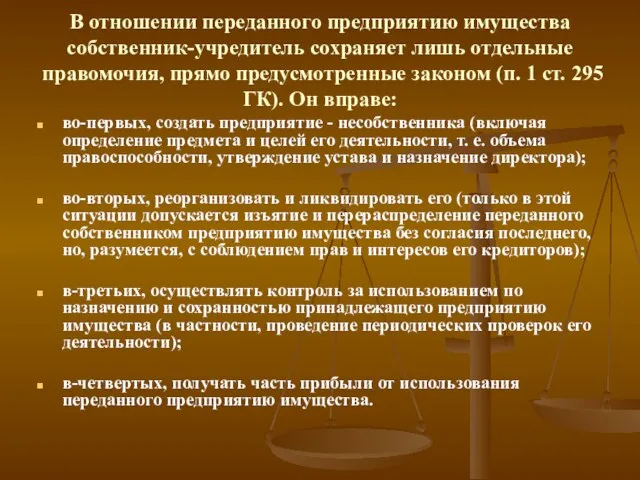

- 5. В отношении переданного предприятию имущества собственник-учредитель сохраняет лишь отдельные правомочия, прямо предусмотренные законом (п. 1 ст.

- 7. Скачать презентацию

1. Содержание ограниченных вещных прав: право хозяйственного ведения и право оперативного

1. Содержание ограниченных вещных прав: право хозяйственного ведения и право оперативного

Объекты прав хозяйственного ведения и оперативного управления:

Имущественные комплексы, закрепленные на балансе

Объекты прав хозяйственного ведения и оперативного управления:

Имущественные комплексы, закрепленные на балансе

Право хозяйственного ведения — это право государственного или муниципального унитарного

Право хозяйственного ведения — это право государственного или муниципального унитарного

В отношении переданного предприятию имущества собственник-учредитель сохраняет лишь отдельные правомочия, прямо

В отношении переданного предприятию имущества собственник-учредитель сохраняет лишь отдельные правомочия, прямо

Психологическое сопровождение ЕГЭ для родителей Советы школьного психолога

Психологическое сопровождение ЕГЭ для родителей Советы школьного психолога Прямолінійний рівноприскорений рух

Прямолінійний рівноприскорений рух Либерально-институциональная парадигма

Либерально-институциональная парадигма ВСЕОБЩАЯ МОБИЛИЗАЦИЯ ТЕЛЕВИДЕНИЯ Маркетолог проекта Виринея Сташинская г. Минск, пр-т Независимости, 95, Тел./факс +375 17 237 08 32 Моб. 8 029

ВСЕОБЩАЯ МОБИЛИЗАЦИЯ ТЕЛЕВИДЕНИЯ Маркетолог проекта Виринея Сташинская г. Минск, пр-т Независимости, 95, Тел./факс +375 17 237 08 32 Моб. 8 029  Зимние Олимпийские игры

Зимние Олимпийские игры Types of Bulbs

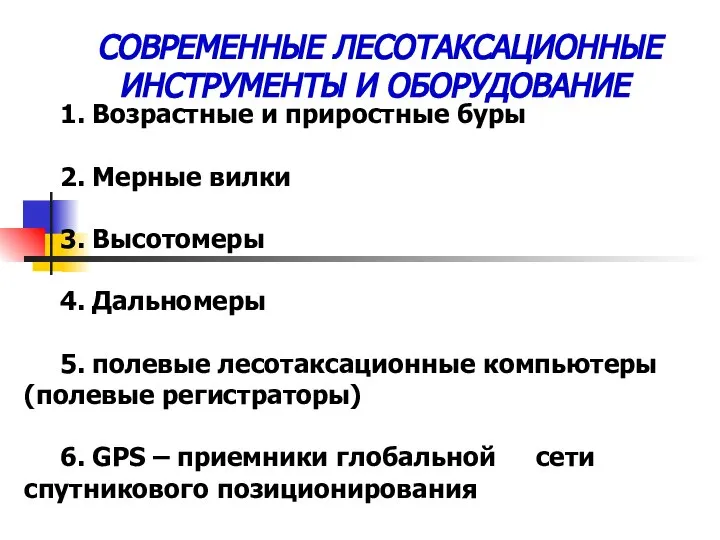

Types of Bulbs СОВРЕМЕННЫЕ ЛЕСОТАКСАЦИОННЫЕ ИНСТРУМЕНТЫ И ОБОРУДОВАНИЕ

СОВРЕМЕННЫЕ ЛЕСОТАКСАЦИОННЫЕ ИНСТРУМЕНТЫ И ОБОРУДОВАНИЕ Концептуальное искусство

Концептуальное искусство Аттестационная работа. Рабочая программа внеурочной деятельности по общекультурному направлению «Культура общения»

Аттестационная работа. Рабочая программа внеурочной деятельности по общекультурному направлению «Культура общения» Экстремальный тайм-менеджмент

Экстремальный тайм-менеджмент Волокна - это полимеры линейного строения, которые пригодны для изготовления нитей, жгутов, пряжи и текстильных материалов

Волокна - это полимеры линейного строения, которые пригодны для изготовления нитей, жгутов, пряжи и текстильных материалов Входные цепи

Входные цепи Система питания ВАЗ-2114. Инжекторные системы

Система питания ВАЗ-2114. Инжекторные системы Тема: «Акции: виды и порядок размещения» Выполнила: Студентка 2-го курса Группа Юб03/1303 Герасимова Алина

Тема: «Акции: виды и порядок размещения» Выполнила: Студентка 2-го курса Группа Юб03/1303 Герасимова Алина  Основы ловли на джиг

Основы ловли на джиг Транспортный налог 18 ГЛ.НК РФ

Транспортный налог 18 ГЛ.НК РФ Нетрадиционные культы и секты

Нетрадиционные культы и секты «Майло» и его друзья. Скорость. Машина для гонок – болид. Конструктор

«Майло» и его друзья. Скорость. Машина для гонок – болид. Конструктор Инсулин, глюкагон, лептин, метаболический синдром

Инсулин, глюкагон, лептин, метаболический синдром Этапы развития вычислительной техники

Этапы развития вычислительной техники Создание навеса над Экстрим-парком (завершение строительства всесезонного спортивного комплекса экстремальных видов спорта)

Создание навеса над Экстрим-парком (завершение строительства всесезонного спортивного комплекса экстремальных видов спорта) История русской адвокатуры

История русской адвокатуры Анализ достижений науки уголовного права в трудах ученых досоветского периода. С.В. Познышев. А.Ф. Кистяко́вский

Анализ достижений науки уголовного права в трудах ученых досоветского периода. С.В. Познышев. А.Ф. Кистяко́вский ЖИЗНЕННЫЙ ЦИКЛ ПО ИС

ЖИЗНЕННЫЙ ЦИКЛ ПО ИС Парадигмы программирования

Парадигмы программирования Развитие права в странах Прибалтики Научный руководитель: В.А Касаткин Научный консультант: А.Голикова

Развитие права в странах Прибалтики Научный руководитель: В.А Касаткин Научный консультант: А.Голикова  Понятие и содержание прохождения службы в таможенных органах Выполнили Хропина Ольга и Фунтикова Виктория

Понятие и содержание прохождения службы в таможенных органах Выполнили Хропина Ольга и Фунтикова Виктория Микропроцессор INTEL 8080 (KP580BM80A)

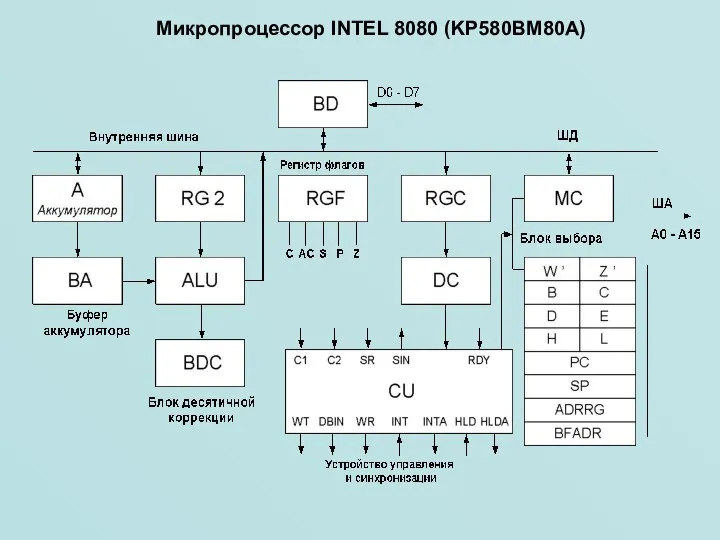

Микропроцессор INTEL 8080 (KP580BM80A)