- Современная финансовая система

Содержание

- 2. Система национальных счетов Представляет собой опирающуюся на эмпирические данные систему для определения макроэкономических потоков и запасов(фондов)

- 3. Сектора экономики Нефинансовые предприятия Финансовые учреждения Государственное управление Некоммерческие организации, обслуживающие домашние хозяйства Домашние хозяйства

- 4. Институциональный подход к системе Каждый сектор включает институциональные единицы. Под институциональной единицей понимается хозяйствующий субъект(экономическая единица),

- 5. Определение финансовой системы(современный подход) Финансовая система страны представляет собой совокупность финансов всех институциональных единиц секторов экономики

- 6. Нефинансовые предприятия Корпорации и квази-корпорации, основной функцией которых является производство товаров и нефинансовых услуг с целью

- 7. Сектор финансовых учреждений Институциональные единицы основной функцией которых является финансово-кредитная деятельность – органы денежно-кредитного регулирования, коммерческие

- 8. Государственное управление Институциональные единицы, наделённые правом на власть на территории страны или её частей. Основная функция

- 9. Некоммерческие учреждения, обслуживающие домашние хозяйства Общественные организации, удовлетворяющие потребности в области образования, здравоохранения, культуры и т.

- 10. Сектор домашних хозяйств Объединяет физических лиц или группы лиц, живущих вместе и имеющих общий бюджет. Выделяют

- 11. Роль потоков и запасов в статистике государственных финансов Запасы – это имеющиеся у институциональной единицы на

- 12. Потоки Потоки - это денежное выражение экономических операций, в которых участвуют институциональные единицы. Потоки отражают создание,

- 13. Время отражения потоков в учёте Потоки должны отражаться на момент создания, преобразования, обмена, передачи или исчезновения

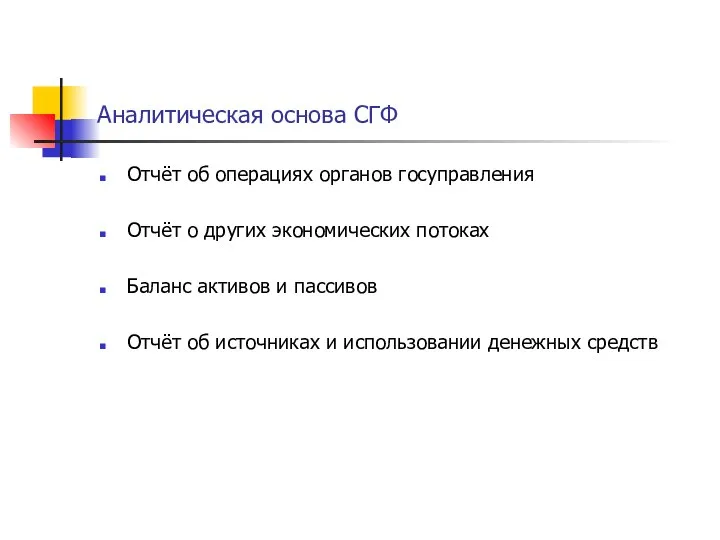

- 14. Аналитическая основа СГФ Отчёт об операциях органов госуправления Отчёт о других экономических потоках Баланс активов и

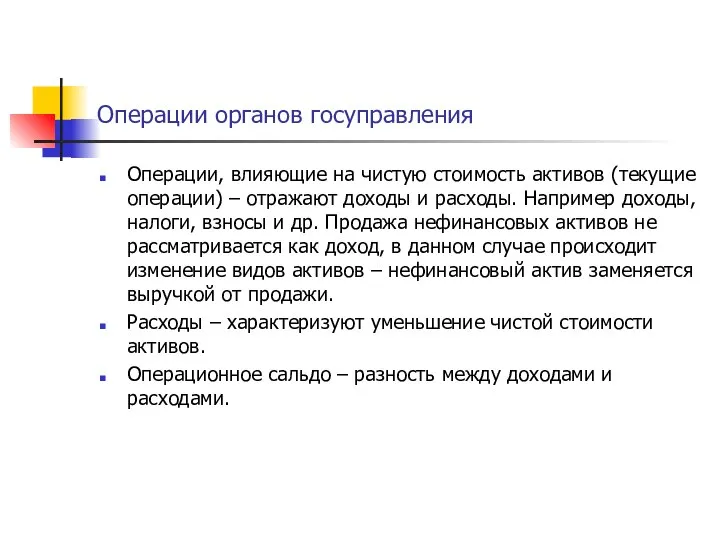

- 15. Операции органов госуправления Операции, влияющие на чистую стоимость активов (текущие операции) – отражают доходы и расходы.

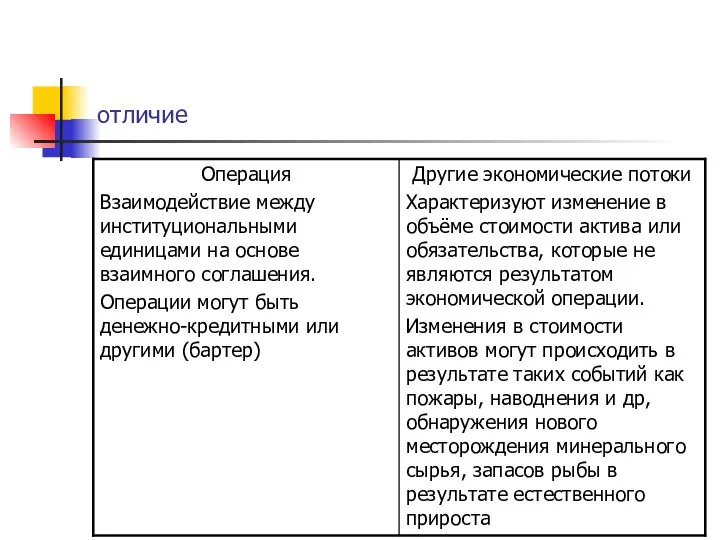

- 16. отличие

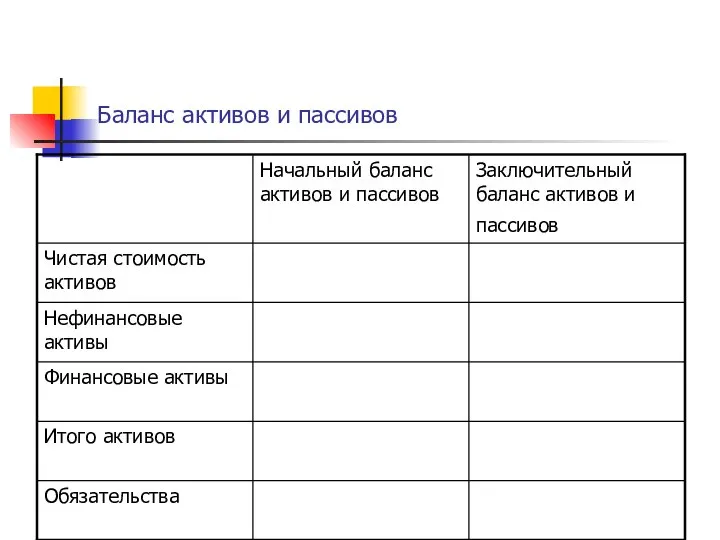

- 17. Баланс активов и пассивов

- 18. Баланс активов и пассивов Баланс, характеризующий стоимость активов, находящихся в собственности органов госуправления и финансовых требований

- 20. Скачать презентацию

Система национальных счетов

Представляет собой опирающуюся на эмпирические данные систему для определения

Система национальных счетов

Представляет собой опирающуюся на эмпирические данные систему для определения

Сектора экономики

Нефинансовые предприятия

Финансовые учреждения

Государственное управление

Некоммерческие организации, обслуживающие домашние хозяйства

Домашние хозяйства

Сектора экономики

Нефинансовые предприятия

Финансовые учреждения

Государственное управление

Некоммерческие организации, обслуживающие домашние хозяйства

Домашние хозяйства

Институциональный подход к системе

Каждый сектор включает институциональные единицы.

Под институциональной единицей понимается

Институциональный подход к системе

Каждый сектор включает институциональные единицы.

Под институциональной единицей понимается

Определение финансовой системы(современный подход)

Финансовая система страны представляет собой совокупность

финансов всех

Определение финансовой системы(современный подход)

Финансовая система страны представляет собой совокупность

финансов всех

Нефинансовые предприятия

Корпорации и квази-корпорации, основной функцией которых является производство товаров и

Нефинансовые предприятия

Корпорации и квази-корпорации, основной функцией которых является производство товаров и

Сектор финансовых учреждений

Институциональные единицы основной функцией которых является финансово-кредитная деятельность –

Сектор финансовых учреждений

Институциональные единицы основной функцией которых является финансово-кредитная деятельность –

Государственное управление

Институциональные единицы, наделённые правом на власть на территории страны или

Государственное управление

Институциональные единицы, наделённые правом на власть на территории страны или

Некоммерческие учреждения, обслуживающие домашние хозяйства

Общественные организации, удовлетворяющие потребности в области образования,

Некоммерческие учреждения, обслуживающие домашние хозяйства

Общественные организации, удовлетворяющие потребности в области образования,

Сектор домашних хозяйств

Объединяет физических лиц или группы лиц, живущих вместе и

Сектор домашних хозяйств

Объединяет физических лиц или группы лиц, живущих вместе и

Роль потоков и запасов в статистике государственных финансов

Запасы – это имеющиеся

Роль потоков и запасов в статистике государственных финансов

Запасы – это имеющиеся

Потоки

Потоки - это денежное выражение экономических операций, в которых участвуют

Потоки

Потоки - это денежное выражение экономических операций, в которых участвуют

Время отражения потоков в учёте

Потоки должны отражаться на момент создания, преобразования,

Время отражения потоков в учёте

Потоки должны отражаться на момент создания, преобразования,

Аналитическая основа СГФ

Отчёт об операциях органов госуправления

Отчёт о других экономических потоках

Баланс

Аналитическая основа СГФ

Отчёт об операциях органов госуправления

Отчёт о других экономических потоках

Баланс

Операции органов госуправления

Операции, влияющие на чистую стоимость активов (текущие операции) –

Операции органов госуправления

Операции, влияющие на чистую стоимость активов (текущие операции) –

отличие

отличие

Баланс активов и пассивов

Баланс активов и пассивов

Баланс активов и пассивов

Баланс, характеризующий стоимость активов, находящихся в собственности органов

Баланс активов и пассивов

Баланс, характеризующий стоимость активов, находящихся в собственности органов

НЕДОСТАТОЧНОСТЬ АОРТАЛЬНЫХ КЛАПАНОВ Попова Анна 401 леч

НЕДОСТАТОЧНОСТЬ АОРТАЛЬНЫХ КЛАПАНОВ Попова Анна 401 леч 5_java_float

5_java_float Оценка влияния конфигурации и параметров схемы на суммарную потребляемую активную мощность

Оценка влияния конфигурации и параметров схемы на суммарную потребляемую активную мощность Презентация по алгебре Квадратные уравнения 8 класс.

Презентация по алгебре Квадратные уравнения 8 класс.  Особенности развития маркетинга в Германии. Подготовили Житкова Е. и Пономарева В. Группа МЭ123б

Особенности развития маркетинга в Германии. Подготовили Житкова Е. и Пономарева В. Группа МЭ123б Структура сайта по отдельным окнам

Структура сайта по отдельным окнам Методика расследования угонов

Методика расследования угонов  «Допоможи смайликам !» Тренажер з читання 1 класс

«Допоможи смайликам !» Тренажер з читання 1 класс Вводное занятие в курс ОРКСЭ для 4 класса Урок-экспедиция Тема: Пути разные – цель одна

Вводное занятие в курс ОРКСЭ для 4 класса Урок-экспедиция Тема: Пути разные – цель одна Аттестационная работа. Методическая разработка социально-творческого коллективного проекта

Аттестационная работа. Методическая разработка социально-творческого коллективного проекта Русские иконы

Русские иконы Физическое воспитание в начальной, средней и высшей школах СССР

Физическое воспитание в начальной, средней и высшей школах СССР Расчет линейных электрических цепей с синусоидальным источником ЭДС

Расчет линейных электрических цепей с синусоидальным источником ЭДС Перестройка управления таможнями Презентация на тему:

Перестройка управления таможнями Презентация на тему: Bearingless electrical motor

Bearingless electrical motor Презентация на тему "Программа Детство" - скачать презентации по Педагогике

Презентация на тему "Программа Детство" - скачать презентации по Педагогике Схемотехнические основы компьютера

Схемотехнические основы компьютера Business Solutions Automation

Business Solutions Automation Технология проведения погрузочно-разгрузочных работ при перевозке муки подвижным составом ГУП «Продовольственный Фонд»

Технология проведения погрузочно-разгрузочных работ при перевозке муки подвижным составом ГУП «Продовольственный Фонд» Нейропсихология

Нейропсихология  Тема 7: Обозначения химического состава и пищевой ценности продовольственных товаров 1.Химический состав продовольственных т

Тема 7: Обозначения химического состава и пищевой ценности продовольственных товаров 1.Химический состав продовольственных т Универсальный спортивный комплекс «Победа»

Универсальный спортивный комплекс «Победа» Гражданское общество и правовое государство

Гражданское общество и правовое государство Портрет в творчестве М.Г. Селищева

Портрет в творчестве М.Г. Селищева Игра «Зарница»

Игра «Зарница» лекция5

лекция5 ЗДОРОВЬЕ и ВРЕДНЫЕ ПРИВЫЧКИ

ЗДОРОВЬЕ и ВРЕДНЫЕ ПРИВЫЧКИ Образы античной мифологии в мировой художественной культуре Итоговый тест 5 класс

Образы античной мифологии в мировой художественной культуре Итоговый тест 5 класс