- справочный материал для таблицы

Содержание

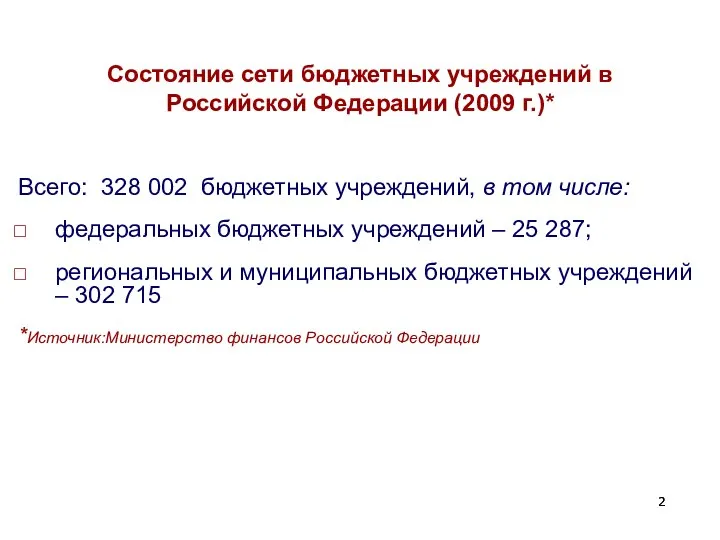

- 2. Состояние сети бюджетных учреждений в Российской Федерации (2009 г.)* Всего: 328 002 бюджетных учреждений, в том

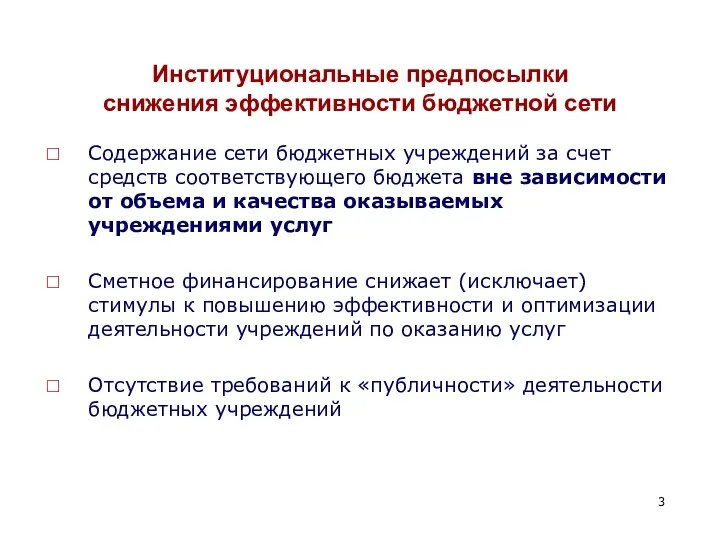

- 3. Институциональные предпосылки снижения эффективности бюджетной сети Содержание сети бюджетных учреждений за счет средств соответствующего бюджета вне

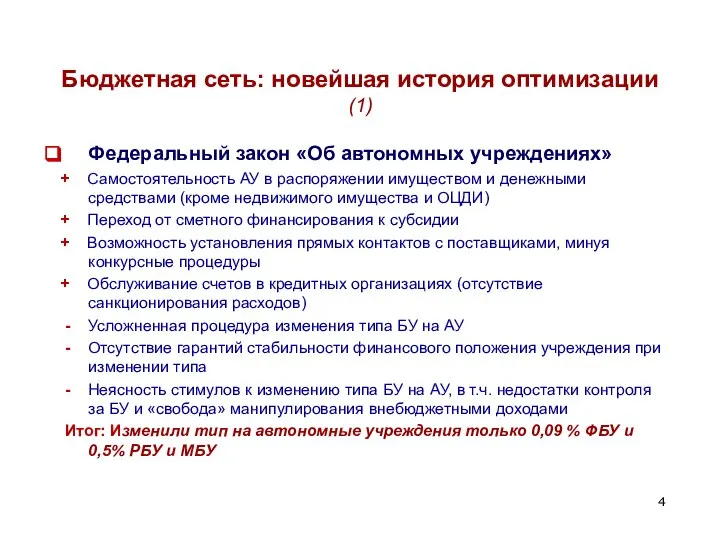

- 4. Бюджетная сеть: новейшая история оптимизации (1) Федеральный закон «Об автономных учреждениях» + Самостоятельность АУ в распоряжении

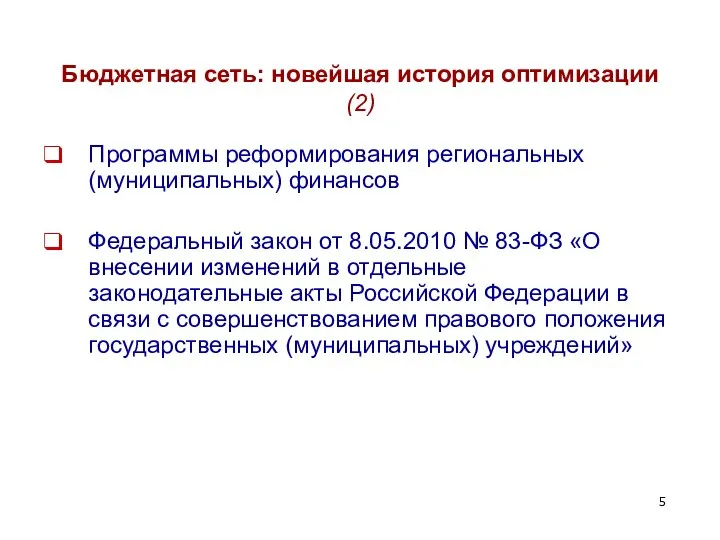

- 5. Бюджетная сеть: новейшая история оптимизации (2) Программы реформирования региональных (муниципальных) финансов Федеральный закон от 8.05.2010 №

- 6. Основные задачи реформирования сети бюджетных учреждений Создание условий и стимулов для сокращения внутренних издержек бюджетных учреждений

- 7. Цель реформы бюджетной сети: повышение эффективности предоставления государственных (муниципальных) услуг при условии сохранения или снижения темпов

- 8. Федеральный закон от 8.05.2010 № 83-ФЗ Внесение изменений и дополнений в: Гражданский кодекс РФ (в части

- 9. Общая схема реорганизации государственных (муниципальных) учреждений бюджетные учреждения – получатели бюджетных средств автономные учреждения – получатели

- 10. Этапы реформы I Прежде II Закон 83-ФЗ III ППО Смета БУ ППО КУ Смета ППО ППО

- 11. Бюджетные, автономные и казенные учреждения: сравнительный анализ (1)

- 12. Бюджетные, автономные и казенные учреждения: сравнительный анализ (2)

- 13. Бюджетные, автономные и казенные учреждения: сравнительный анализ (3)

- 14. Бюджетные, автономные и казенные учреждения: сравнительный анализ (4)

- 15. Бюджетные, автономные и казенные учреждения: сравнительный анализ(5)

- 16. Бюджетные, автономные и казенные учреждения: сравнительный анализ(6)

- 17. Критерии изменения типа государственных/муниципальных учреждений с учетом сферы их деятельности (Распоряжение Правительства РФ от 7.09.2010 №1505-р)

- 18. Нормативно – правовые критерии отнесения ГУ/МУ к конкретному типу учреждений Возможность исполнения государственных/муниципальных функций в целях

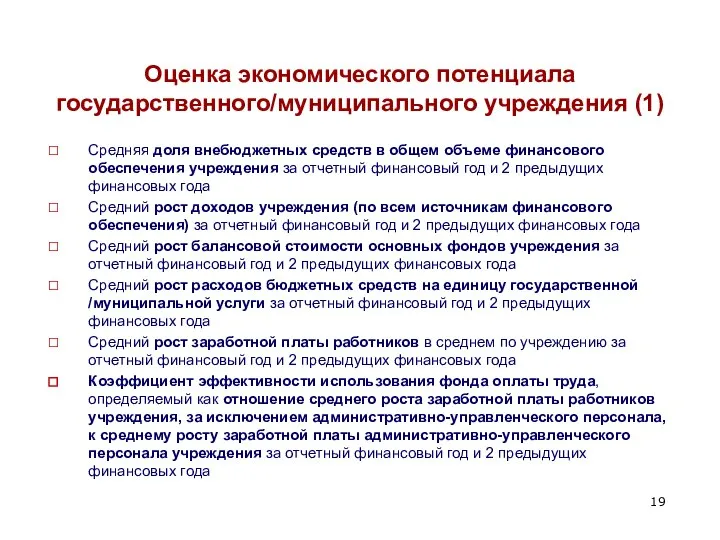

- 19. Оценка экономического потенциала государственного/муниципального учреждения (1) Средняя доля внебюджетных средств в общем объеме финансового обеспечения учреждения

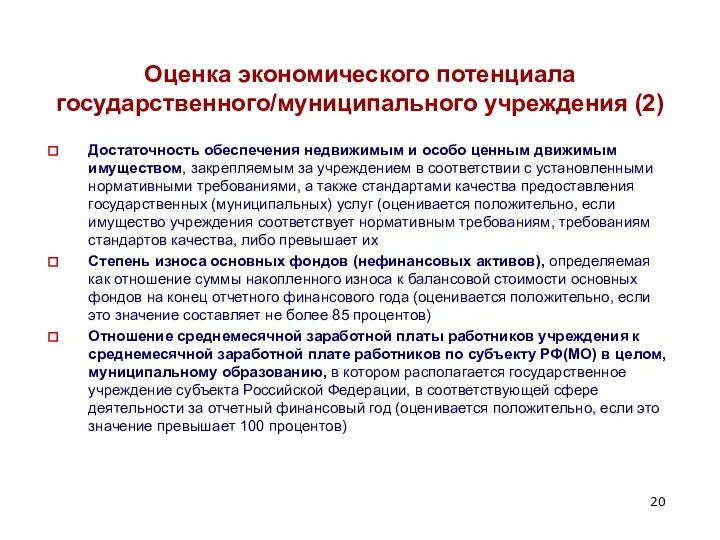

- 20. Оценка экономического потенциала государственного/муниципального учреждения (2) Достаточность обеспечения недвижимым и особо ценным движимым имуществом, закрепляемым за

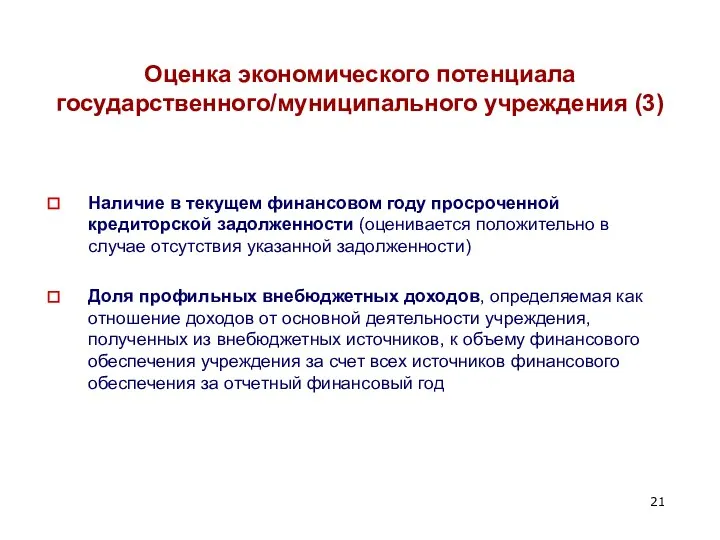

- 21. Оценка экономического потенциала государственного/муниципального учреждения (3) Наличие в текущем финансовом году просроченной кредиторской задолженности (оценивается положительно

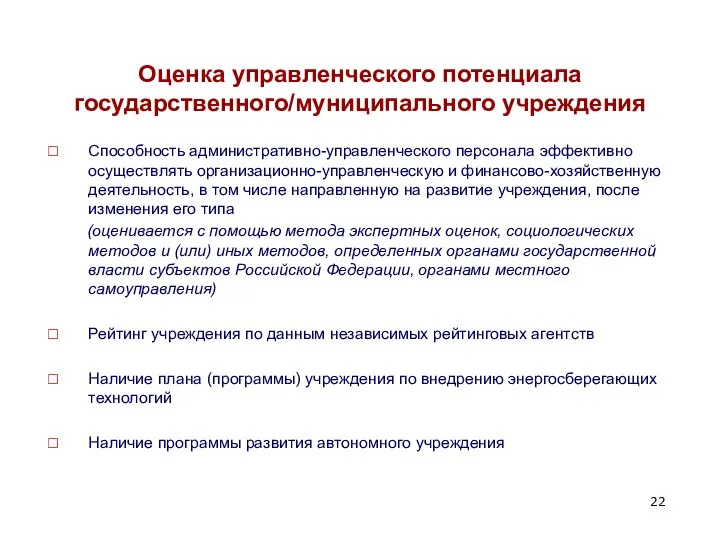

- 22. Оценка управленческого потенциала государственного/муниципального учреждения Способность административно-управленческого персонала эффективно осуществлять организационно-управленческую и финансово-хозяйственную деятельность, в том

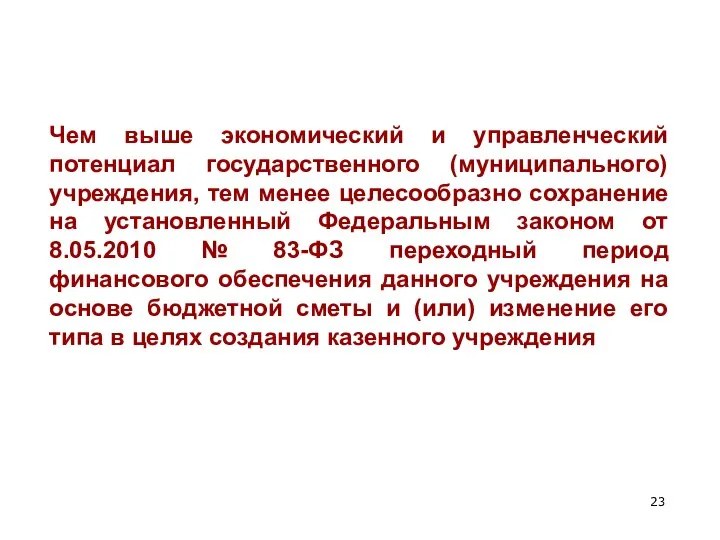

- 23. Чем выше экономический и управленческий потенциал государственного (муниципального) учреждения, тем менее целесообразно сохранение на установленный Федеральным

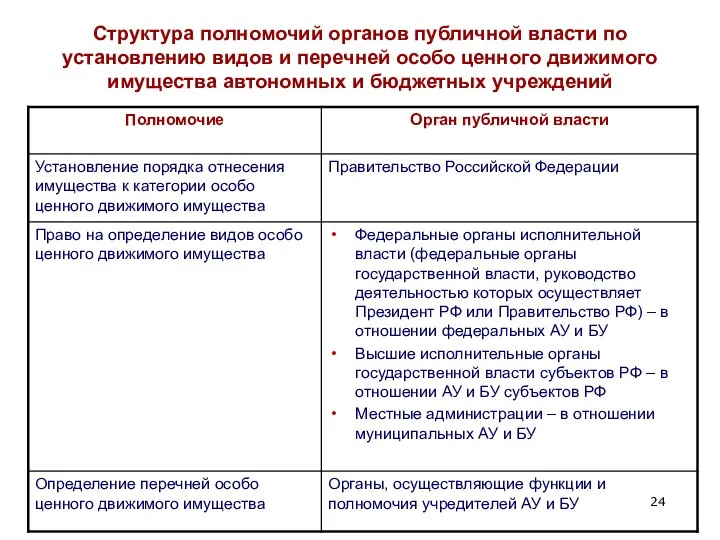

- 24. Структура полномочий органов публичной власти по установлению видов и перечней особо ценного движимого имущества автономных и

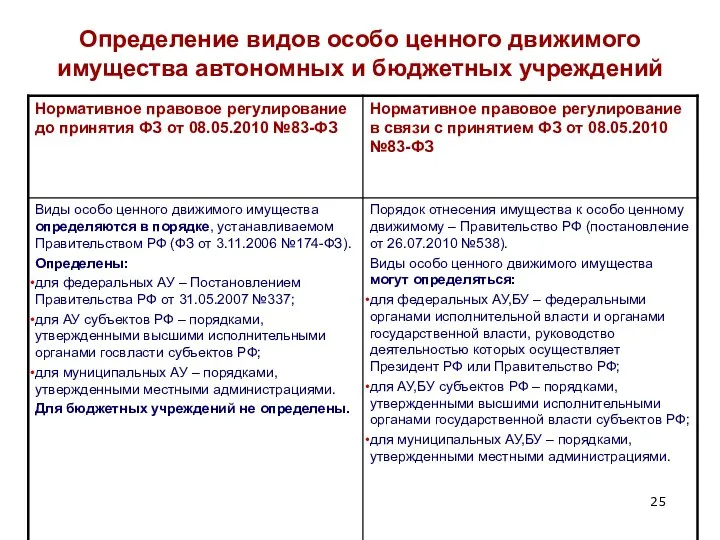

- 25. Определение видов особо ценного движимого имущества автономных и бюджетных учреждений

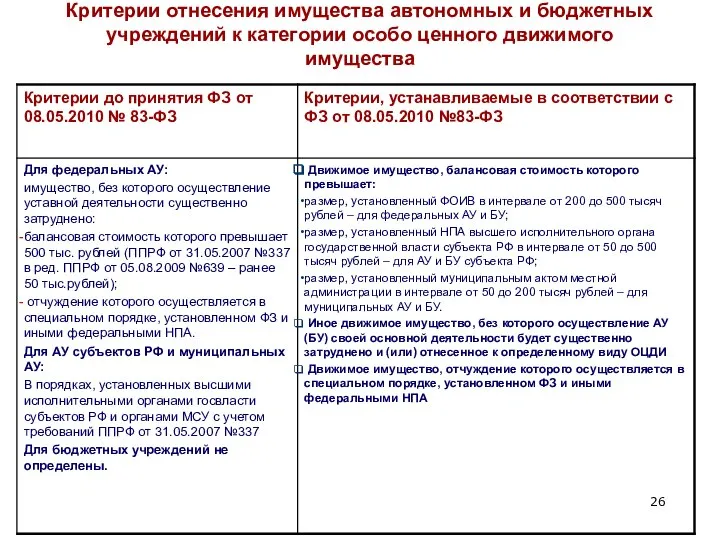

- 26. Критерии отнесения имущества автономных и бюджетных учреждений к категории особо ценного движимого имущества

- 27. Новеллы ФЗ от 21.07.2005 № 94-ФЗ «О размещении заказов на поставки товаров, выполнение работ, оказание услуг

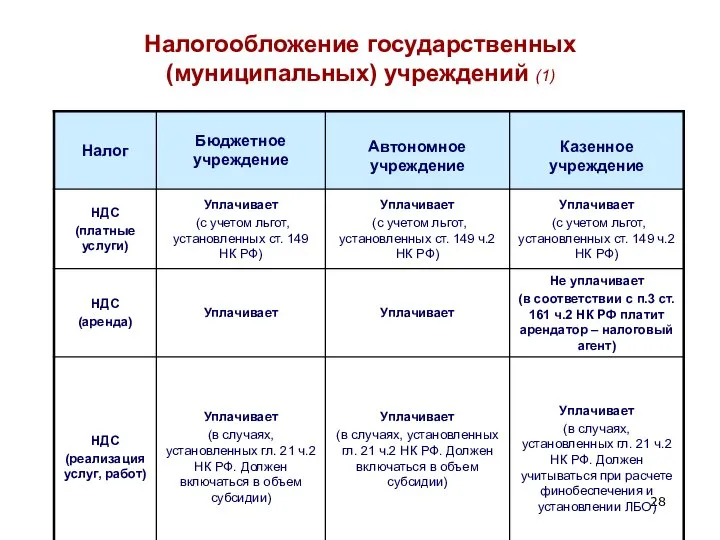

- 28. Налогообложение государственных (муниципальных) учреждений (1)

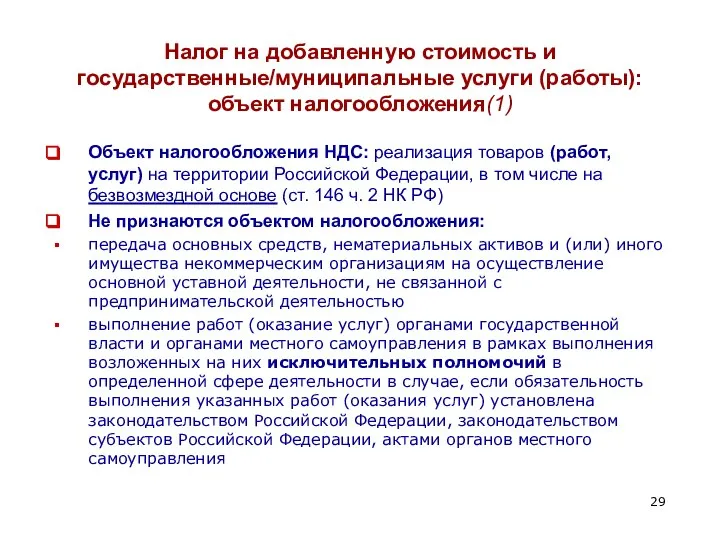

- 29. Налог на добавленную стоимость и государственные/муниципальные услуги (работы): объект налогообложения(1) Объект налогообложения НДС: реализация товаров (работ,

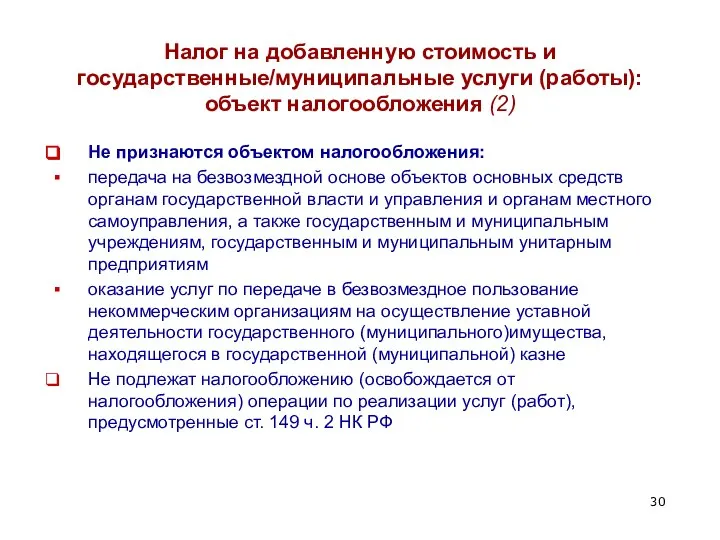

- 30. Налог на добавленную стоимость и государственные/муниципальные услуги (работы): объект налогообложения (2) Не признаются объектом налогообложения: передача

- 31. Налогообложение государственных (муниципальных) учреждений (2)

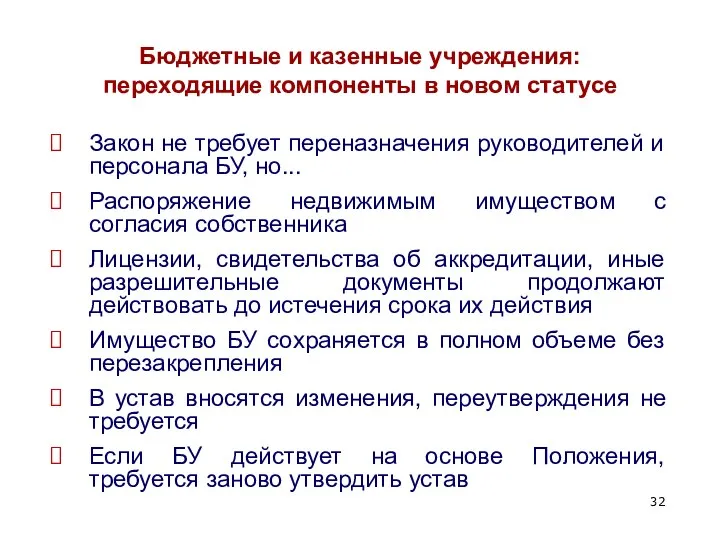

- 32. Бюджетные и казенные учреждения: переходящие компоненты в новом статусе Закон не требует переназначения руководителей и персонала

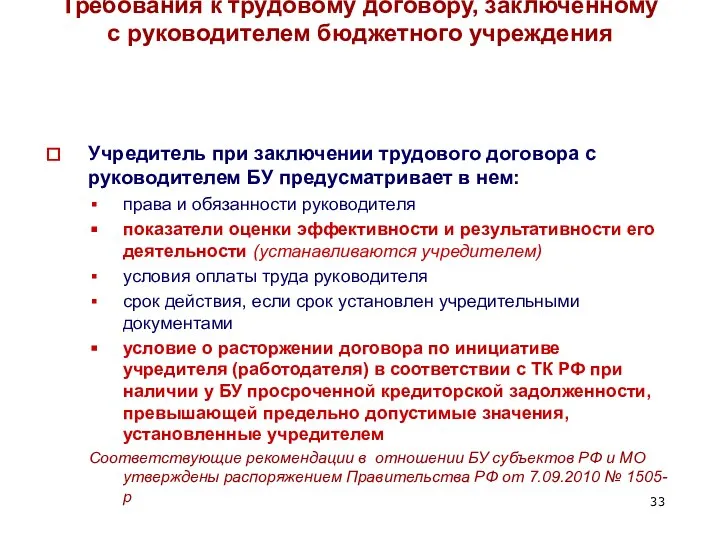

- 33. Требования к трудовому договору, заключенному с руководителем бюджетного учреждения Учредитель при заключении трудового договора с руководителем

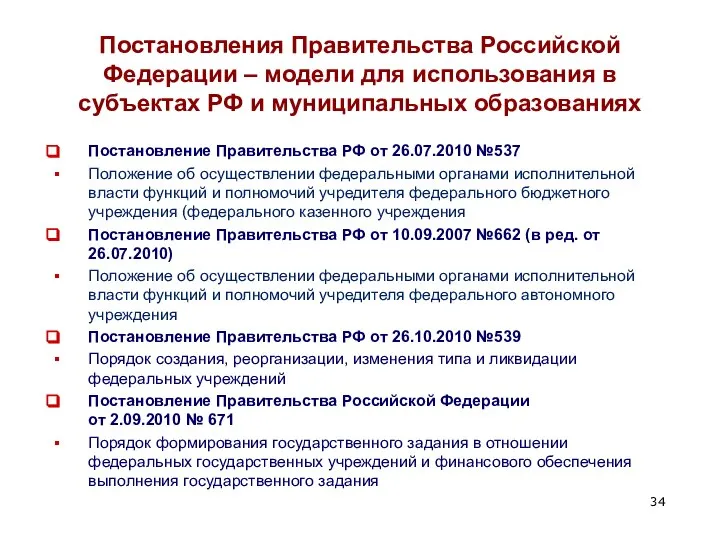

- 34. Постановления Правительства Российской Федерации – модели для использования в субъектах РФ и муниципальных образованиях Постановление Правительства

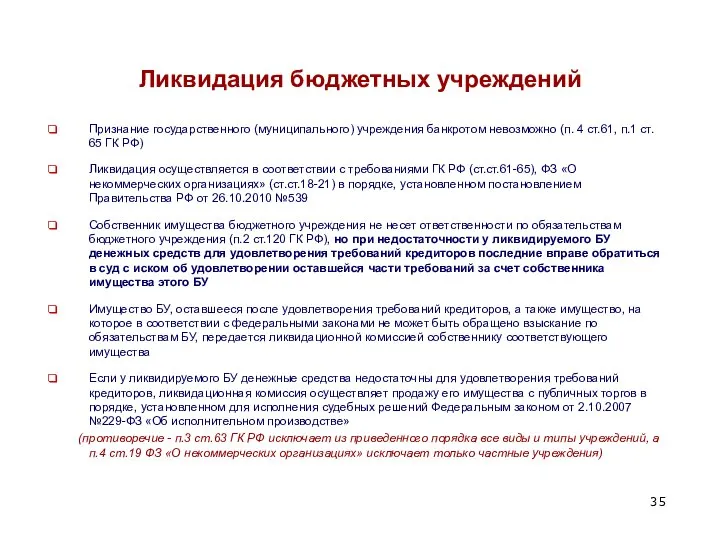

- 35. Ликвидация бюджетных учреждений Признание государственного (муниципального) учреждения банкротом невозможно (п. 4 ст.61, п.1 ст. 65 ГК

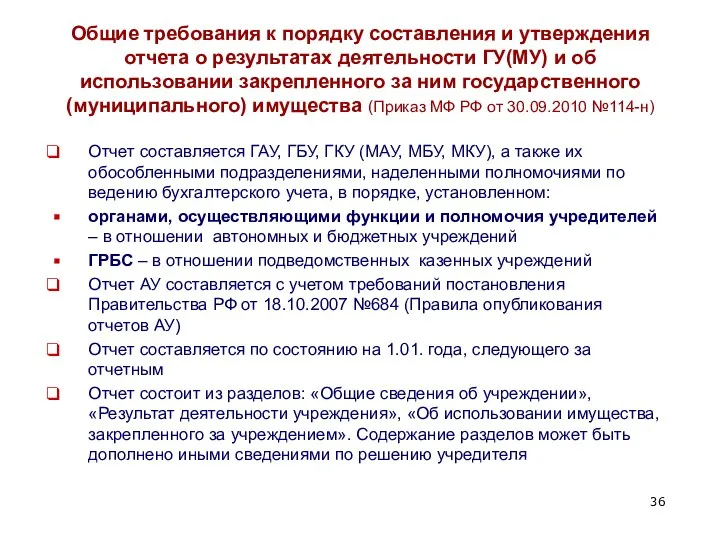

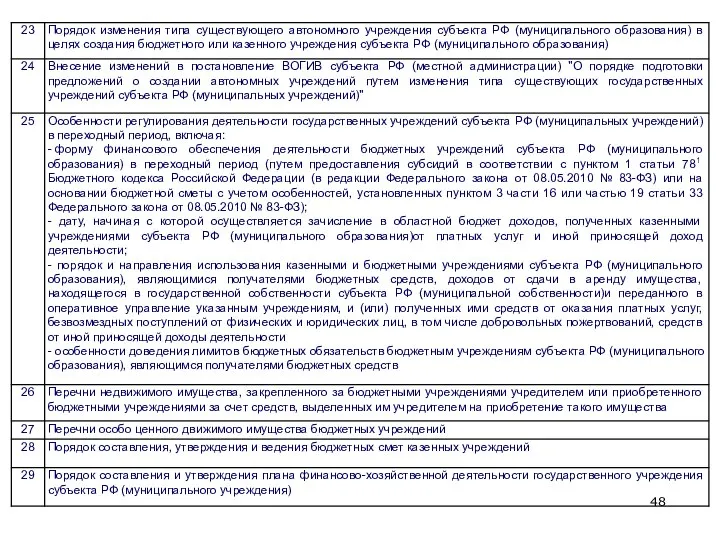

- 36. Общие требования к порядку составления и утверждения отчета о результатах деятельности ГУ(МУ) и об использовании закрепленного

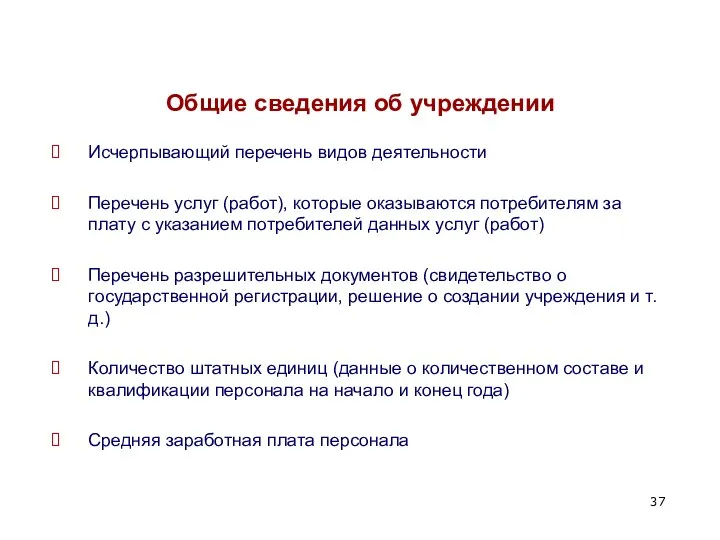

- 37. Общие сведения об учреждении Исчерпывающий перечень видов деятельности Перечень услуг (работ), которые оказываются потребителям за плату

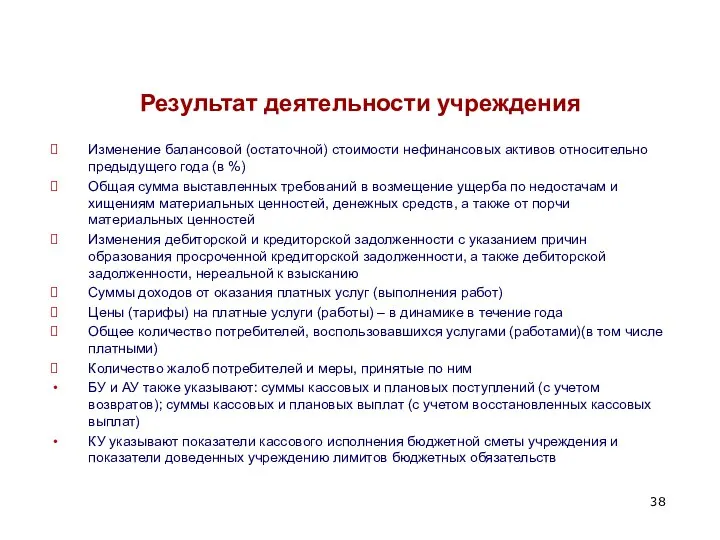

- 38. Результат деятельности учреждения Изменение балансовой (остаточной) стоимости нефинансовых активов относительно предыдущего года (в %) Общая сумма

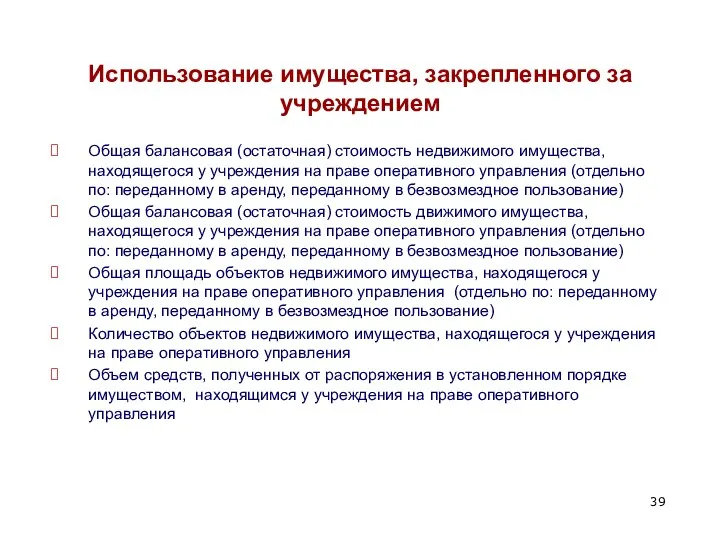

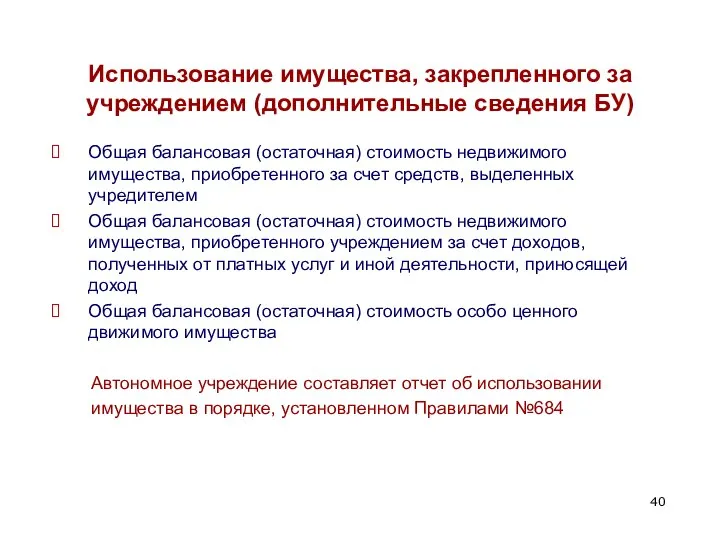

- 39. Использование имущества, закрепленного за учреждением Общая балансовая (остаточная) стоимость недвижимого имущества, находящегося у учреждения на праве

- 40. Использование имущества, закрепленного за учреждением (дополнительные сведения БУ) Общая балансовая (остаточная) стоимость недвижимого имущества, приобретенного за

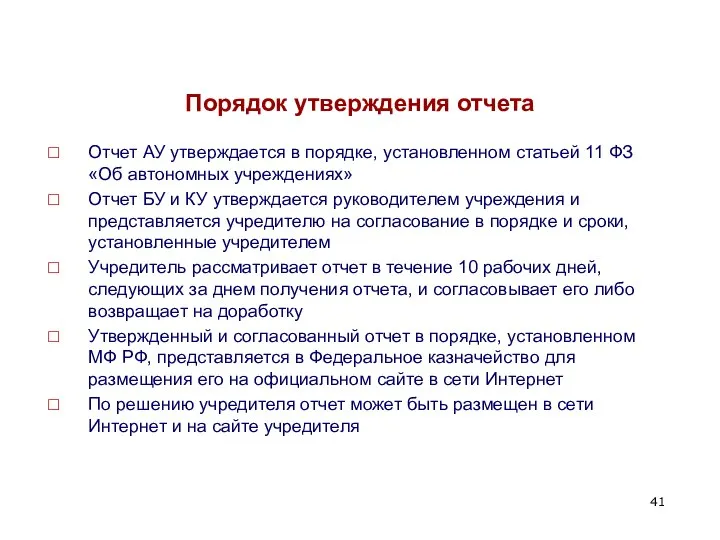

- 41. Порядок утверждения отчета Отчет АУ утверждается в порядке, установленном статьей 11 ФЗ «Об автономных учреждениях» Отчет

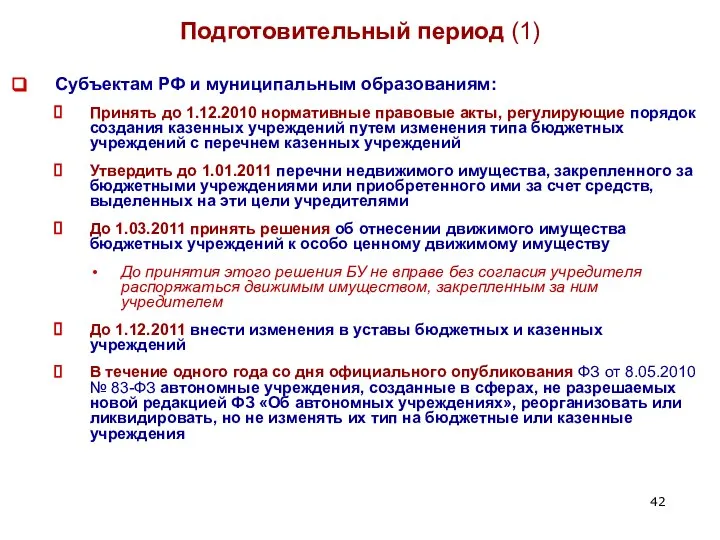

- 42. Подготовительный период (1) Субъектам РФ и муниципальным образованиям: Принять до 1.12.2010 нормативные правовые акты, регулирующие порядок

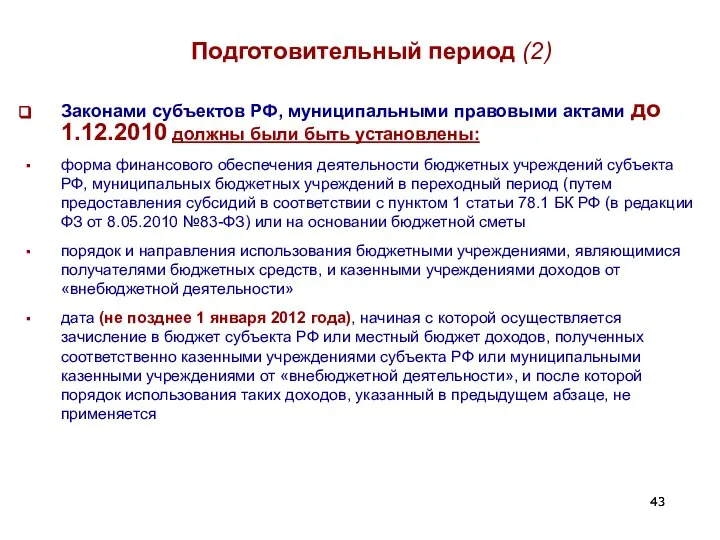

- 43. Подготовительный период (2) Законами субъектов РФ, муниципальными правовыми актами до 1.12.2010 должны были быть установлены: форма

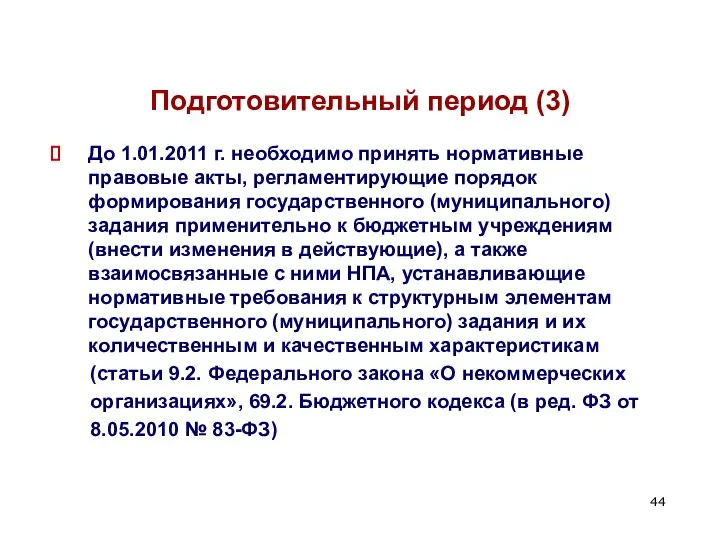

- 44. Подготовительный период (3) До 1.01.2011 г. необходимо принять нормативные правовые акты, регламентирующие порядок формирования государственного (муниципального)

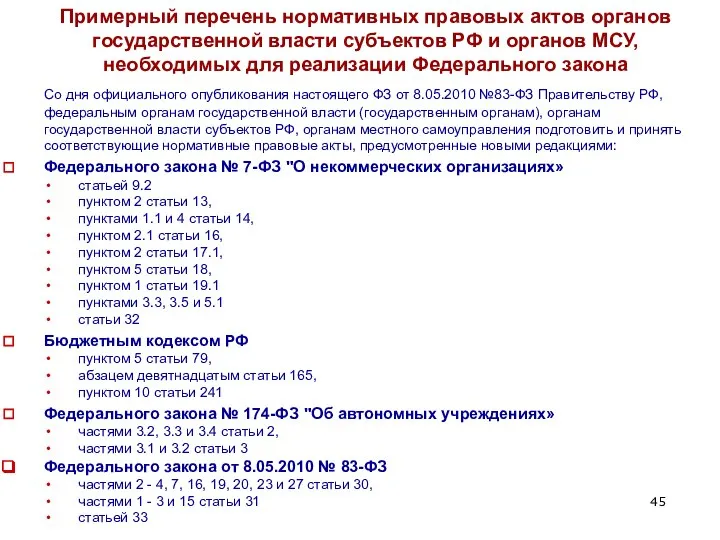

- 45. Примерный перечень нормативных правовых актов органов государственной власти субъектов РФ и органов МСУ, необходимых для реализации

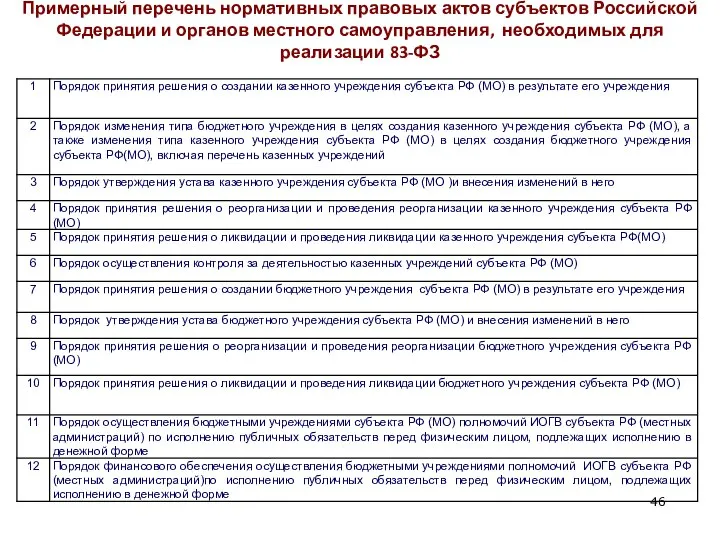

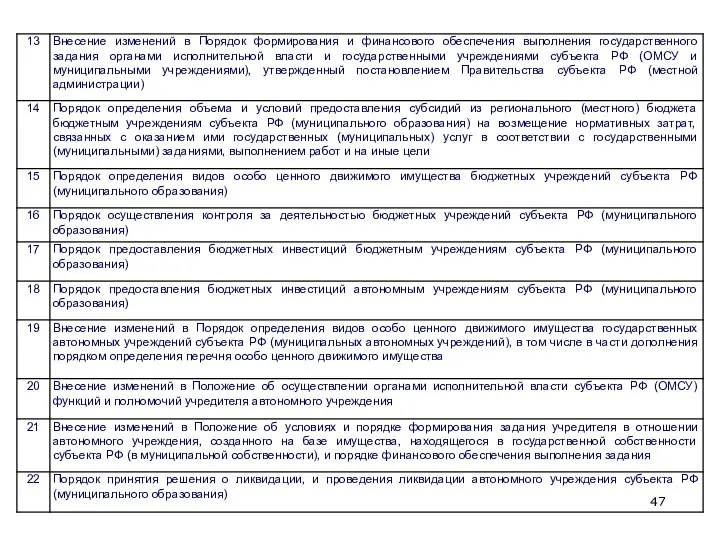

- 46. Примерный перечень нормативных правовых актов субъектов Российской Федерации и органов местного самоуправления, необходимых для реализации 83-ФЗ

- 51. Скачать презентацию

Состояние сети бюджетных учреждений в Российской Федерации (2009 г.)*

Всего: 328 002

Состояние сети бюджетных учреждений в Российской Федерации (2009 г.)*

Всего: 328 002

Институциональные предпосылки

снижения эффективности бюджетной сети

Содержание сети бюджетных учреждений за счет

Институциональные предпосылки

снижения эффективности бюджетной сети

Содержание сети бюджетных учреждений за счет

Бюджетная сеть: новейшая история оптимизации (1)

Федеральный закон «Об автономных учреждениях»

Бюджетная сеть: новейшая история оптимизации (1)

Федеральный закон «Об автономных учреждениях»

Бюджетная сеть: новейшая история оптимизации (2)

Программы реформирования региональных (муниципальных) финансов

Федеральный закон

Бюджетная сеть: новейшая история оптимизации (2)

Программы реформирования региональных (муниципальных) финансов

Федеральный закон

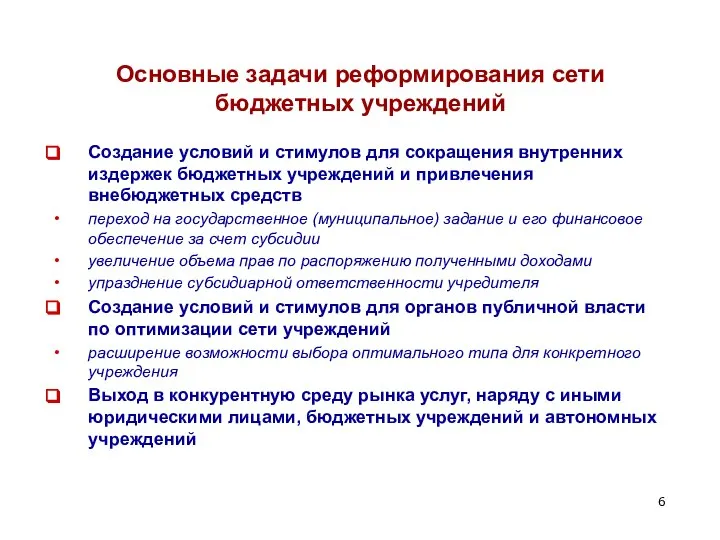

Основные задачи реформирования сети бюджетных учреждений

Создание условий и стимулов для сокращения

Основные задачи реформирования сети бюджетных учреждений

Создание условий и стимулов для сокращения

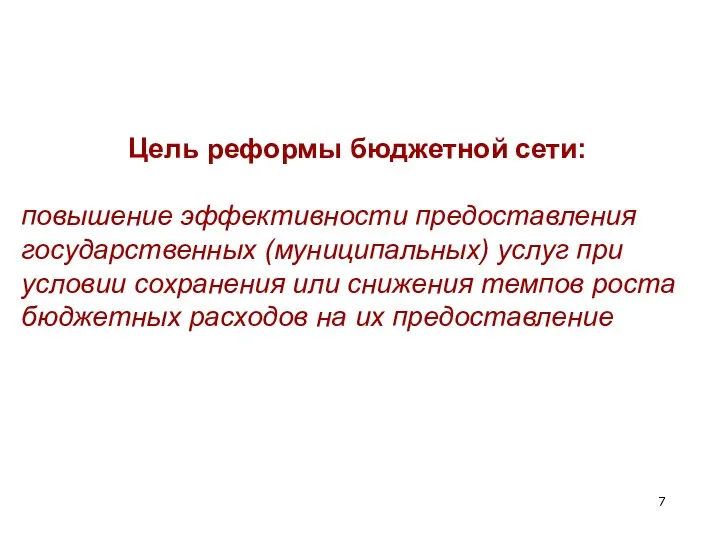

Цель реформы бюджетной сети:

повышение эффективности предоставления государственных (муниципальных) услуг при условии

Цель реформы бюджетной сети:

повышение эффективности предоставления государственных (муниципальных) услуг при условии

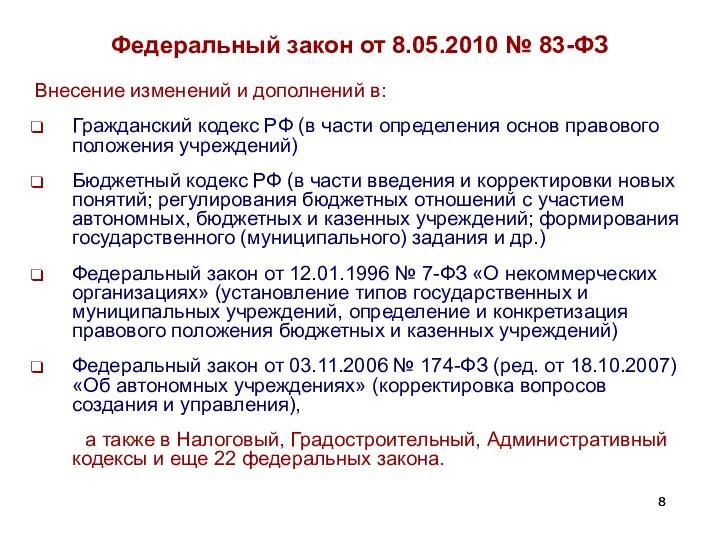

Федеральный закон от 8.05.2010 № 83-ФЗ

Внесение изменений и дополнений в:

Гражданский

Федеральный закон от 8.05.2010 № 83-ФЗ

Внесение изменений и дополнений в:

Гражданский

Общая схема реорганизации

государственных (муниципальных) учреждений

бюджетные учреждения – получатели бюджетных средств

автономные учреждения

Общая схема реорганизации

государственных (муниципальных) учреждений

бюджетные учреждения – получатели бюджетных средств

автономные учреждения

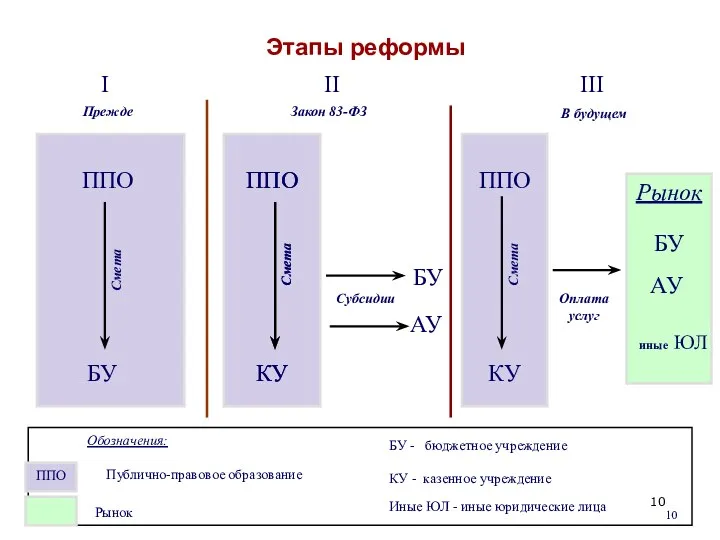

Этапы реформы

I

Прежде

II

Закон 83-ФЗ

III

ППО

Смета

БУ

ППО

КУ

Смета

ППО

ППО

КУ

БУ

Субсидии

Оплата услуг

КУ

Смета

Смета

БУ

иные ЮЛ

Рынок

АУ

АУ

ППО

Публично-правовое образование

Рынок

БУ - бюджетное учреждение

КУ - казенное

Этапы реформы

I

Прежде

II

Закон 83-ФЗ

III

ППО

Смета

БУ

ППО

КУ

Смета

ППО

ППО

КУ

БУ

Субсидии

Оплата услуг

КУ

Смета

Смета

БУ

иные ЮЛ

Рынок

АУ

АУ

ППО

Публично-правовое образование

Рынок

БУ - бюджетное учреждение

КУ - казенное

Бюджетные, автономные

и казенные учреждения: сравнительный анализ (1)

Бюджетные, автономные

и казенные учреждения: сравнительный анализ (1)

Бюджетные, автономные

и казенные учреждения: сравнительный анализ (2)

Бюджетные, автономные

и казенные учреждения: сравнительный анализ (2)

Бюджетные, автономные

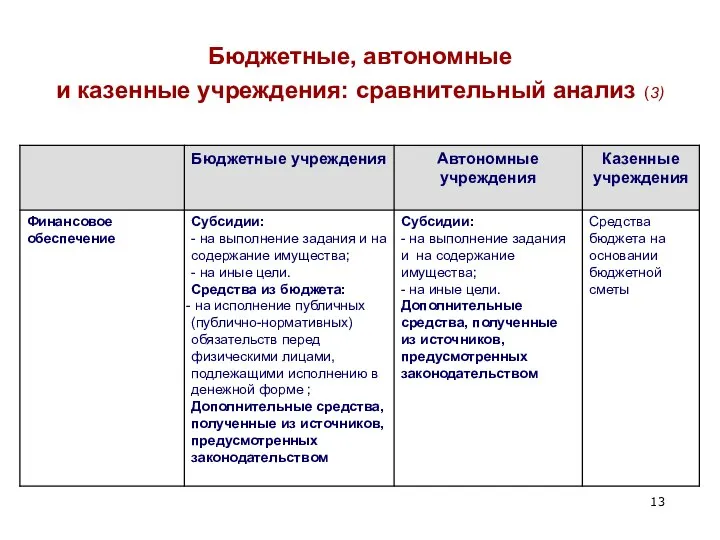

и казенные учреждения: сравнительный анализ (3)

Бюджетные, автономные

и казенные учреждения: сравнительный анализ (3)

Бюджетные, автономные и казенные учреждения: сравнительный анализ (4)

Бюджетные, автономные и казенные учреждения: сравнительный анализ (4)

Бюджетные, автономные

и казенные учреждения: сравнительный анализ(5)

Бюджетные, автономные

и казенные учреждения: сравнительный анализ(5)

Бюджетные, автономные

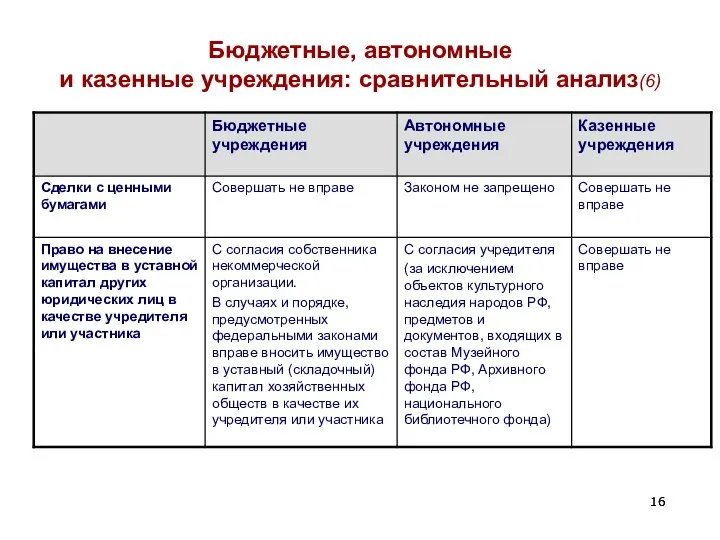

и казенные учреждения: сравнительный анализ(6)

Бюджетные, автономные

и казенные учреждения: сравнительный анализ(6)

Критерии изменения типа государственных/муниципальных учреждений с учетом сферы их деятельности

(Распоряжение Правительства

Критерии изменения типа государственных/муниципальных учреждений с учетом сферы их деятельности (Распоряжение Правительства

Нормативно – правовые критерии отнесения ГУ/МУ к конкретному типу учреждений

Возможность исполнения

Нормативно – правовые критерии отнесения ГУ/МУ к конкретному типу учреждений

Возможность исполнения

Оценка экономического потенциала государственного/муниципального учреждения (1)

Средняя доля внебюджетных средств в общем

Оценка экономического потенциала государственного/муниципального учреждения (1)

Средняя доля внебюджетных средств в общем

Оценка экономического потенциала государственного/муниципального учреждения (2)

Достаточность обеспечения недвижимым и особо ценным

Оценка экономического потенциала государственного/муниципального учреждения (2)

Достаточность обеспечения недвижимым и особо ценным

Оценка экономического потенциала государственного/муниципального учреждения (3)

Наличие в текущем финансовом году просроченной

Оценка экономического потенциала государственного/муниципального учреждения (3)

Наличие в текущем финансовом году просроченной

Оценка управленческого потенциала государственного/муниципального учреждения

Способность административно-управленческого персонала эффективно осуществлять организационно-управленческую

Оценка управленческого потенциала государственного/муниципального учреждения

Способность административно-управленческого персонала эффективно осуществлять организационно-управленческую

Чем выше экономический и управленческий потенциал государственного (муниципального) учреждения, тем менее

Чем выше экономический и управленческий потенциал государственного (муниципального) учреждения, тем менее

Структура полномочий органов публичной власти по установлению видов и перечней особо

Структура полномочий органов публичной власти по установлению видов и перечней особо

Определение видов особо ценного движимого имущества автономных и бюджетных учреждений

Определение видов особо ценного движимого имущества автономных и бюджетных учреждений

Критерии отнесения имущества автономных и бюджетных учреждений к категории особо ценного

Критерии отнесения имущества автономных и бюджетных учреждений к категории особо ценного

Новеллы ФЗ от 21.07.2005 № 94-ФЗ

«О размещении заказов на поставки

Новеллы ФЗ от 21.07.2005 № 94-ФЗ «О размещении заказов на поставки

Налогообложение государственных (муниципальных) учреждений (1)

Налогообложение государственных (муниципальных) учреждений (1)

Налог на добавленную стоимость и государственные/муниципальные услуги (работы): объект налогообложения(1)

Объект налогообложения

Налог на добавленную стоимость и государственные/муниципальные услуги (работы): объект налогообложения(1)

Объект налогообложения

Налог на добавленную стоимость и государственные/муниципальные услуги (работы): объект налогообложения (2)

Не

Налог на добавленную стоимость и государственные/муниципальные услуги (работы): объект налогообложения (2)

Не

Налогообложение государственных (муниципальных) учреждений (2)

Налогообложение государственных (муниципальных) учреждений (2)

Бюджетные и казенные учреждения:

переходящие компоненты в новом статусе

Закон не требует

Бюджетные и казенные учреждения:

переходящие компоненты в новом статусе

Закон не требует

Требования к трудовому договору, заключенному с руководителем бюджетного учреждения

Учредитель при заключении

Требования к трудовому договору, заключенному с руководителем бюджетного учреждения

Учредитель при заключении

Постановления Правительства Российской Федерации – модели для использования в субъектах РФ

Постановления Правительства Российской Федерации – модели для использования в субъектах РФ

Ликвидация бюджетных учреждений

Признание государственного (муниципального) учреждения банкротом невозможно (п. 4 ст.61,

Ликвидация бюджетных учреждений

Признание государственного (муниципального) учреждения банкротом невозможно (п. 4 ст.61,

Общие требования к порядку составления и утверждения отчета о результатах деятельности

Общие требования к порядку составления и утверждения отчета о результатах деятельности

Общие сведения об учреждении

Исчерпывающий перечень видов деятельности

Перечень услуг (работ), которые оказываются

Общие сведения об учреждении

Исчерпывающий перечень видов деятельности

Перечень услуг (работ), которые оказываются

Результат деятельности учреждения

Изменение балансовой (остаточной) стоимости нефинансовых активов относительно предыдущего года

Результат деятельности учреждения

Изменение балансовой (остаточной) стоимости нефинансовых активов относительно предыдущего года

Использование имущества, закрепленного за учреждением

Общая балансовая (остаточная) стоимость недвижимого имущества, находящегося

Использование имущества, закрепленного за учреждением

Общая балансовая (остаточная) стоимость недвижимого имущества, находящегося

Использование имущества, закрепленного за учреждением (дополнительные сведения БУ)

Общая балансовая (остаточная) стоимость

Использование имущества, закрепленного за учреждением (дополнительные сведения БУ)

Общая балансовая (остаточная) стоимость

Порядок утверждения отчета

Отчет АУ утверждается в порядке, установленном статьей 11 ФЗ

Порядок утверждения отчета

Отчет АУ утверждается в порядке, установленном статьей 11 ФЗ

Подготовительный период (1)

Субъектам РФ и муниципальным образованиям:

Принять до 1.12.2010 нормативные правовые

Подготовительный период (1)

Субъектам РФ и муниципальным образованиям:

Принять до 1.12.2010 нормативные правовые

Подготовительный период (2)

Законами субъектов РФ, муниципальными правовыми актами до 1.12.2010 должны

Подготовительный период (2)

Законами субъектов РФ, муниципальными правовыми актами до 1.12.2010 должны

Подготовительный период (3)

До 1.01.2011 г. необходимо принять нормативные правовые акты, регламентирующие

Подготовительный период (3)

До 1.01.2011 г. необходимо принять нормативные правовые акты, регламентирующие

Примерный перечень нормативных правовых актов органов государственной власти субъектов РФ и

Примерный перечень нормативных правовых актов органов государственной власти субъектов РФ и

Примерный перечень нормативных правовых актов субъектов Российской Федерации и органов местного

Примерный перечень нормативных правовых актов субъектов Российской Федерации и органов местного

Соединения заформовкой

Соединения заформовкой Достижения культуры народов Индии и Китая

Достижения культуры народов Индии и Китая Степень и её свойства - презентация по Алгебре

Степень и её свойства - презентация по Алгебре Verbes du 1 groupe

Verbes du 1 groupe ОФОРМЛЕНИЕ РЕЗЮМЕ Резюме - это краткий вывод из сказанного, написанного или прочитанного, сжато излагающий основные положе

ОФОРМЛЕНИЕ РЕЗЮМЕ Резюме - это краткий вывод из сказанного, написанного или прочитанного, сжато излагающий основные положе St. Patrick’s Day. History and traditions

St. Patrick’s Day. History and traditions Кабельні мережі. Загальні положення

Кабельні мережі. Загальні положення Презентация Функциональная логистика

Презентация Функциональная логистика Powracam do Boga

Powracam do Boga Современный образовательный процесс в начальной школе в контексте стандарта второго поколения Воронцов Алексей Борисович, канд

Современный образовательный процесс в начальной школе в контексте стандарта второго поколения Воронцов Алексей Борисович, канд Психологическая помощь в Ярославле. Консультация психиатра и помощь психотерапевта

Психологическая помощь в Ярославле. Консультация психиатра и помощь психотерапевта Понятие преступления в уголовном праве

Понятие преступления в уголовном праве Измерение параметров линии связи. Назначение и виды электрических измерений кабельных цепей

Измерение параметров линии связи. Назначение и виды электрических измерений кабельных цепей Сервлеты, компоненты приложений Java 2 Platform Enterprise Edition. (Лекция 17)

Сервлеты, компоненты приложений Java 2 Platform Enterprise Edition. (Лекция 17) Голосовая характеристика и культура речи

Голосовая характеристика и культура речи Предмет и задачи патофизиологии

Предмет и задачи патофизиологии Технология внедрения WMS системы на складе автозапчастей ООО “Консид Решения” Илья Шилов, руководитель отдела внедрения +7 (495) 729 83 70

Технология внедрения WMS системы на складе автозапчастей ООО “Консид Решения” Илья Шилов, руководитель отдела внедрения +7 (495) 729 83 70 JS2 (JavaScript)

JS2 (JavaScript) Культура стародавнього Єгипту

Культура стародавнього Єгипту Повторение прошедших тем. Логические выражения

Повторение прошедших тем. Логические выражения Основы программирования на Бейсике. Массивы

Основы программирования на Бейсике. Массивы Трудовые ресурсы предприятия

Трудовые ресурсы предприятия Система ввода/вывода языка программирования. Лекция 12

Система ввода/вывода языка программирования. Лекция 12 Городское поселение Ржавки Солнечногорского муниципального района Московской области

Городское поселение Ржавки Солнечногорского муниципального района Московской области Язык программирования Programming language

Язык программирования Programming language Петербругская мода во второй половине ХlХ века

Петербругская мода во второй половине ХlХ века доп образование и профилактическая работа

доп образование и профилактическая работа Политический режим

Политический режим