- Трудовые ресурсы предприятия

Содержание

- 2. Литература: 1. Гражданский кодекс Российской Федерации. Ч. 1 и 2. - М.: 1996. 2. Федеральный закон

- 3. ТЕМА № 2 «Ресурсы предприятия и управление ими»

- 4. 1. Учебный вопрос «Трудовые ресурсы предприятия»

- 5. Трудовые ресурсы - это часть населения страны, обладающая необходимым физическим развитием, знаниями и практическим опытом для

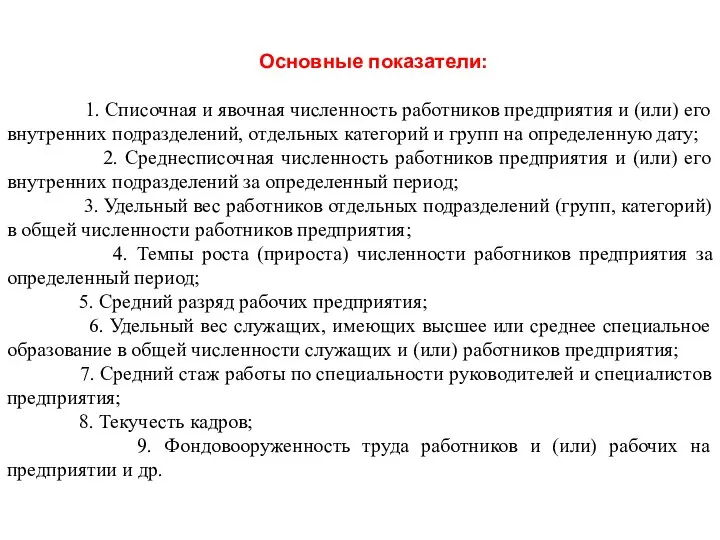

- 6. Основные показатели: 1. Списочная и явочная численность работников предприятия и (или) его внутренних подразделений, отдельных категорий

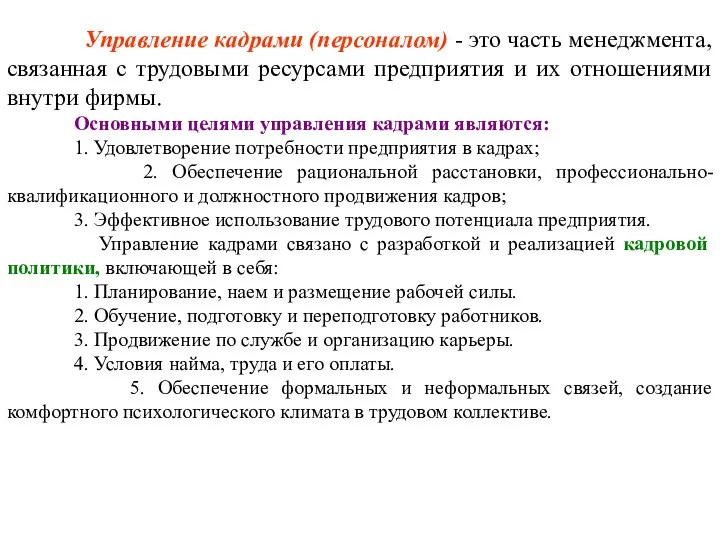

- 7. Управление кадрами (персоналом) - это часть менеджмента, связанная с трудовыми ресурсами предприятия и их отношениями внутри

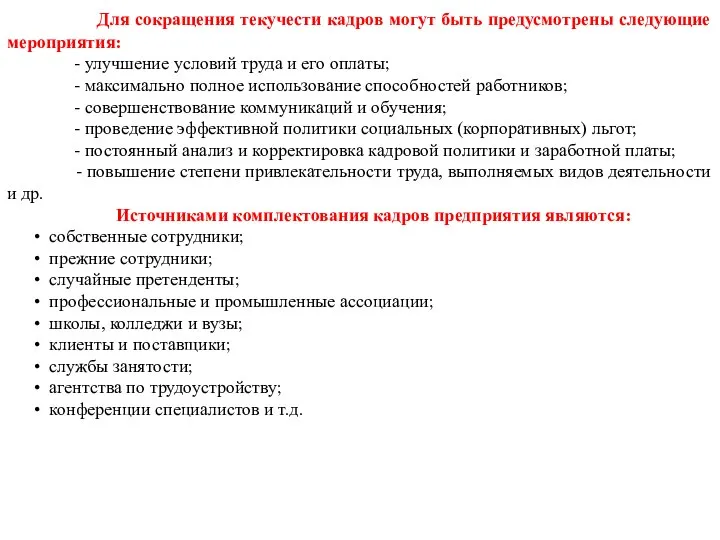

- 8. Для сокращения текучести кадров могут быть предусмотрены следующие мероприятия: - улучшение условий труда и его оплаты;

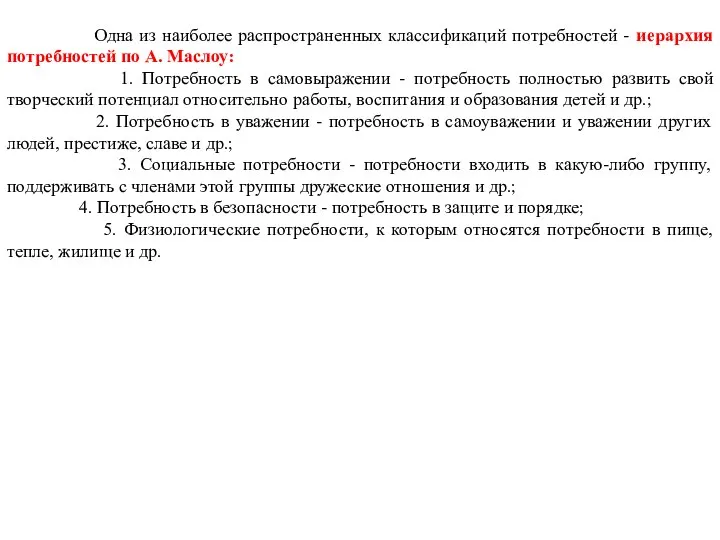

- 9. Одна из наиболее распространенных классификаций потребностей - иерархия потребностей по А. Маслоу: 1. Потребность в самовыражении

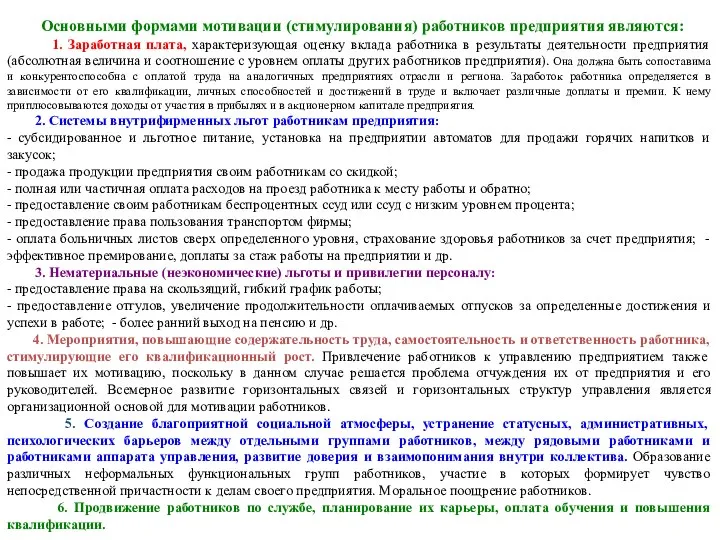

- 10. Основными формами мотивации (стимулирования) работников предприятия являются: 1. Заработная плата, характеризующая оценку вклада работника в результаты

- 11. 2. Учебный вопрос «Производительность труда и методы ее измерения»

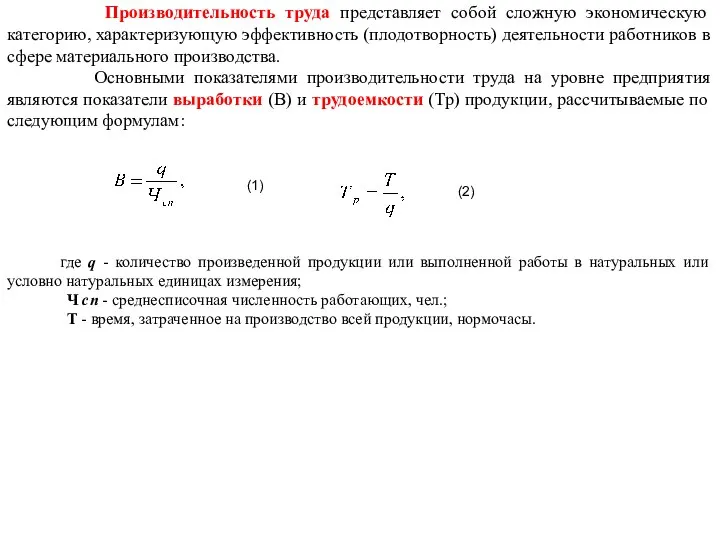

- 12. (1) (2) Производительность труда представляет собой сложную экономическую категорию, характеризующую эффективность (плодотворность) деятельности работников в сфере

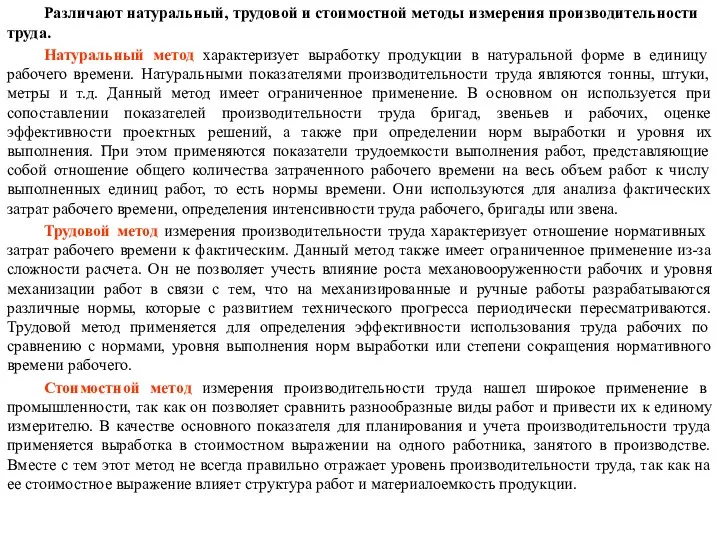

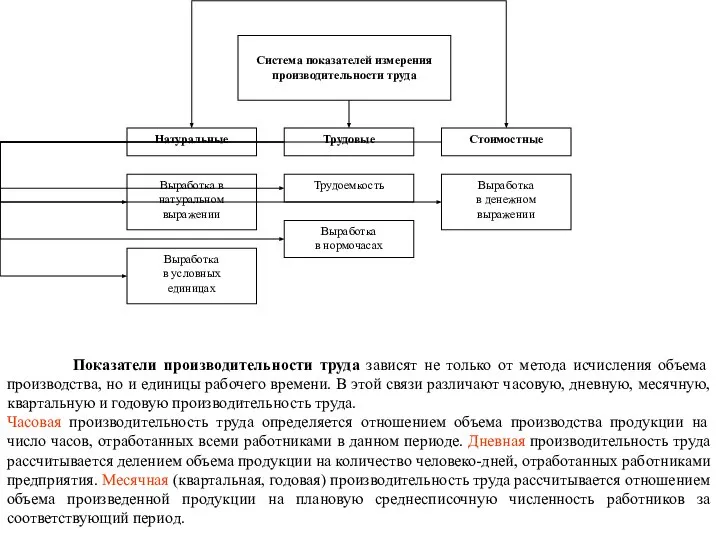

- 13. Различают натуральный, трудовой и стоимостной методы измерения производительности труда. Натуральный метод характеризует выработку продукции в натуральной

- 14. Показатели производительности труда зависят не только от метода исчисления объема производства, но и единицы рабочего времени.

- 15. 3. Учебный вопрос «Финансовые ресурсы предприятия»

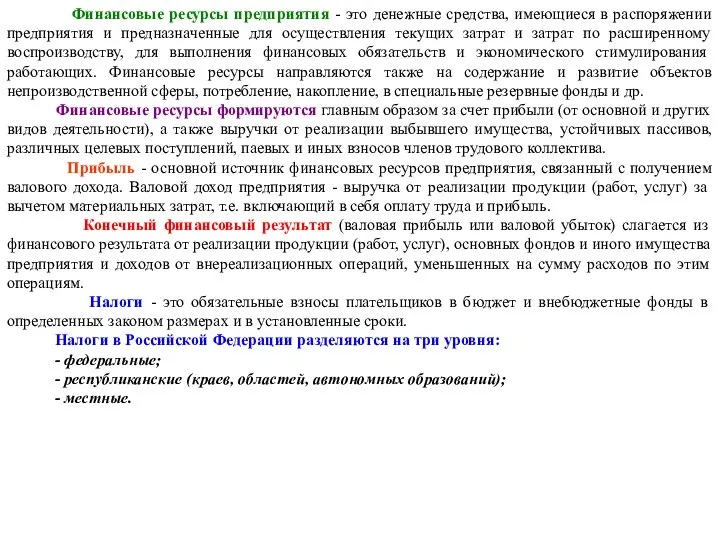

- 16. Финансы - это система экономических отношений, выражающих формирование и использование денежных средств в процессе хозяйственного оборота.

- 17. Финансовый механизм - это система финансовых рычагов воздействия на организацию, планирование и стимулирование использования финансовых ресурсов.

- 18. Финансовые ресурсы предприятия - это денежные средства, имеющиеся в распоряжении предприятия и предназначенные для осуществления текущих

- 19. 4. Учебный вопрос «Производственные фонды (средства) предприятия»

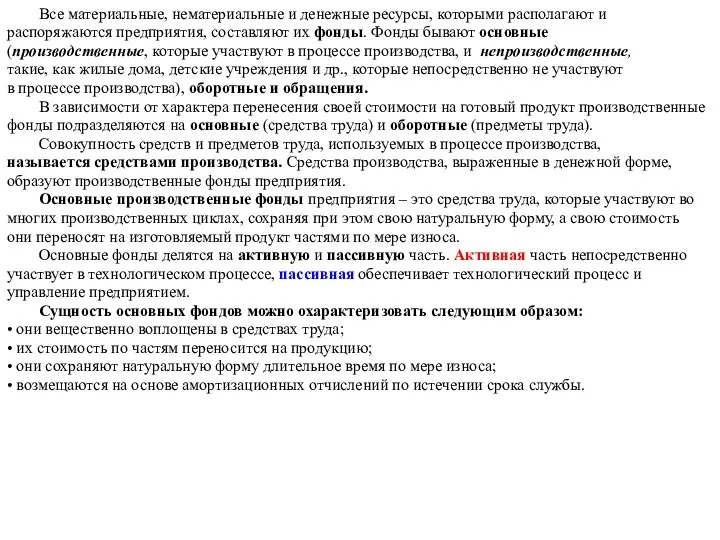

- 20. Все материальные, нематериальные и денежные ресурсы, которыми располагают и распоряжаются предприятия, составляют их фонды. Фонды бывают

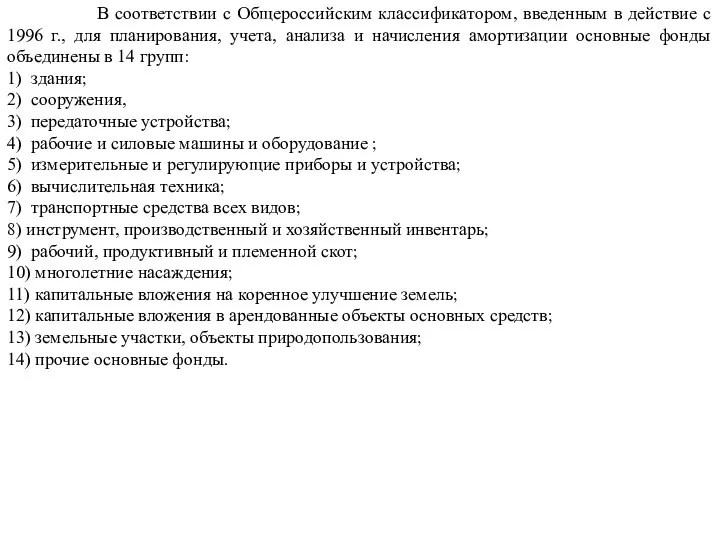

- 21. В соответствии с Общероссийским классификатором, введенным в действие с 1996 г., для планирования, учета, анализа и

- 22. Согласно Положению по бухгалтерскому учету «Учет основных средств» ПБУ 6/01 имущество принимается к учету в качестве

- 23. Восстановительная стоимость выражает оценку воспроизводства основных фондов в современных условиях на момент переоценки. Она отражает затраты

- 24. При физическом износе происходит утрата основными фондами их потребительной стоимости, т. е. ухудшение технико-экономических и социальных

- 25. Амортизация основных фондов как способ денежного возмещения износа создает условия их: «бессмертия», а предприятия получают возможность

- 26. Расчет амортизационных отчислений может производиться линейным (равномерным) и нелинейными методами. При линейном методе годовая сумма амортизации

- 27. Для характеристики и использования основного каптала применяется система обобщающих, стоимостных, относительных и натуральных показателей. Условно их

- 28. Резервы улучшения использования основных фондов предприятия : 1. Техническое совершенствование средств труда: • техническое перевооружение на

- 29. Для нормального функционирования каждого предприятия и обеспечения безостановочного процесса производства наряду с основными средствами, представляющими собой

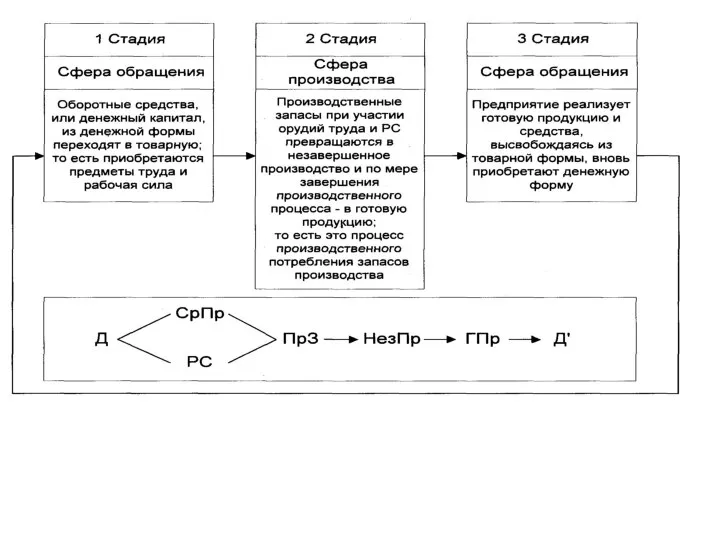

- 30. В процессе своего оборота оборотные средства претерпевают ряд превращений, которые условно можно представить схемой: Здесь первая

- 32. Кругооборот оборотных средств

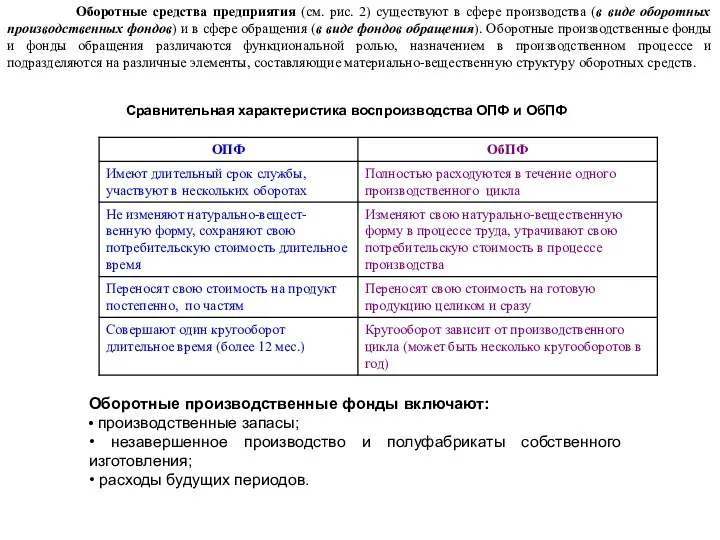

- 33. Оборотные средства предприятия (см. рис. 2) существуют в сфере производства (в виде оборотных производственных фондов) и

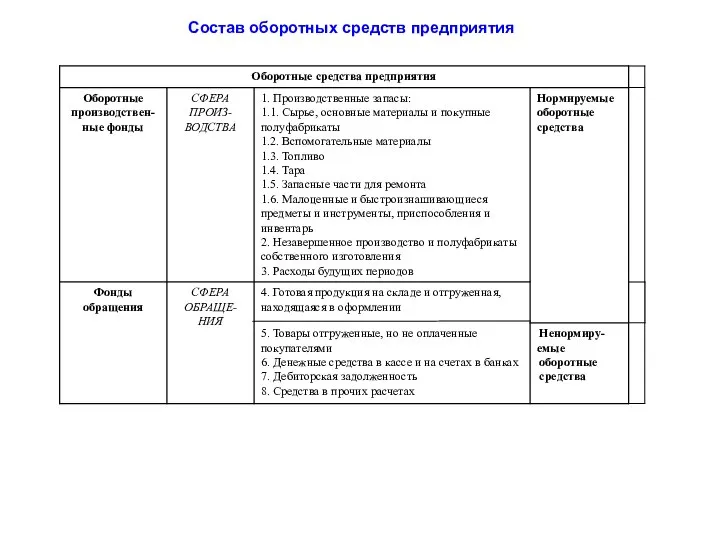

- 34. Состав оборотных средств предприятия

- 35. Состав и классификация оборотных средств

- 36. Наличие собственных оборотных средств, а также соотношение между собственными и заемными оборотными средствами характеризуют степень финансовой

- 37. Важным для предприятия также является показатель (коэффициент) обеспеченности собственными оборотными средствами. Министерство финансов РФ установило минимальную

- 42. Скачать презентацию

Литература:

1. Гражданский кодекс Российской Федерации. Ч. 1 и 2. - М.:

Литература:

1. Гражданский кодекс Российской Федерации. Ч. 1 и 2. - М.:

ТЕМА № 2

«Ресурсы предприятия и управление ими»

ТЕМА № 2

«Ресурсы предприятия и управление ими»

1. Учебный вопрос

«Трудовые ресурсы предприятия»

1. Учебный вопрос

«Трудовые ресурсы предприятия»

Трудовые ресурсы - это часть населения страны, обладающая необходимым физическим

Трудовые ресурсы - это часть населения страны, обладающая необходимым физическим

Основные показатели:

1. Списочная и явочная численность работников предприятия и (или)

Основные показатели:

1. Списочная и явочная численность работников предприятия и (или)

Управление кадрами (персоналом) - это часть менеджмента, связанная с трудовыми

Управление кадрами (персоналом) - это часть менеджмента, связанная с трудовыми

Для сокращения текучести кадров могут быть предусмотрены следующие мероприятия:

-

Для сокращения текучести кадров могут быть предусмотрены следующие мероприятия:

-

Одна из наиболее распространенных классификаций потребностей - иерархия потребностей

Одна из наиболее распространенных классификаций потребностей - иерархия потребностей

Основными формами мотивации (стимулирования) работников предприятия являются:

1. Заработная плата,

Основными формами мотивации (стимулирования) работников предприятия являются:

1. Заработная плата,

2. Учебный вопрос

«Производительность труда и методы ее измерения»

2. Учебный вопрос

«Производительность труда и методы ее измерения»

(1)

(2)

Производительность труда представляет собой сложную экономическую категорию, характеризующую эффективность (плодотворность)

(1)

(2)

Производительность труда представляет собой сложную экономическую категорию, характеризующую эффективность (плодотворность)

Различают натуральный, трудовой и стоимостной методы измерения производительности труда.

Натуральный метод характеризует

Различают натуральный, трудовой и стоимостной методы измерения производительности труда.

Натуральный метод характеризует

Показатели производительности труда зависят не только от метода исчисления объема

Показатели производительности труда зависят не только от метода исчисления объема

3. Учебный вопрос

«Финансовые ресурсы предприятия»

3. Учебный вопрос

«Финансовые ресурсы предприятия»

Финансы - это система экономических отношений, выражающих формирование и использование

Финансы - это система экономических отношений, выражающих формирование и использование

Финансовый механизм - это система финансовых рычагов воздействия на организацию,

Финансовый механизм - это система финансовых рычагов воздействия на организацию,

Финансовые ресурсы предприятия - это денежные средства, имеющиеся в распоряжении

Финансовые ресурсы предприятия - это денежные средства, имеющиеся в распоряжении

4. Учебный вопрос

«Производственные фонды (средства) предприятия»

4. Учебный вопрос

«Производственные фонды (средства) предприятия»

Все материальные, нематериальные и денежные ресурсы, которыми располагают и

распоряжаются предприятия,

Все материальные, нематериальные и денежные ресурсы, которыми располагают и

распоряжаются предприятия,

В соответствии с Общероссийским классификатором, введенным в действие с 1996

В соответствии с Общероссийским классификатором, введенным в действие с 1996

Согласно Положению по бухгалтерскому учету «Учет основных средств» ПБУ 6/01

Согласно Положению по бухгалтерскому учету «Учет основных средств» ПБУ 6/01

Восстановительная стоимость выражает оценку воспроизводства основных фондов в современных условиях

Восстановительная стоимость выражает оценку воспроизводства основных фондов в современных условиях

При физическом износе происходит утрата основными фондами их потребительной стоимости, т.

При физическом износе происходит утрата основными фондами их потребительной стоимости, т.

Амортизация основных фондов как способ денежного возмещения износа создает условия их:

Амортизация основных фондов как способ денежного возмещения износа создает условия их:

Расчет амортизационных отчислений может производиться линейным (равномерным) и нелинейными методами.

При

Расчет амортизационных отчислений может производиться линейным (равномерным) и нелинейными методами.

При

Для характеристики и использования основного каптала применяется система обобщающих, стоимостных,

Для характеристики и использования основного каптала применяется система обобщающих, стоимостных,

Резервы улучшения использования основных фондов предприятия :

1. Техническое совершенствование средств труда:

•

Резервы улучшения использования основных фондов предприятия :

1. Техническое совершенствование средств труда:

•

Для нормального функционирования каждого предприятия и обеспечения безостановочного процесса производства

Для нормального функционирования каждого предприятия и обеспечения безостановочного процесса производства

В процессе своего оборота оборотные средства претерпевают ряд превращений, которые

В процессе своего оборота оборотные средства претерпевают ряд превращений, которые

Кругооборот оборотных средств

Кругооборот оборотных средств

Оборотные средства предприятия (см. рис. 2) существуют в сфере производства

Оборотные средства предприятия (см. рис. 2) существуют в сфере производства

Состав оборотных средств предприятия

Состав оборотных средств предприятия

Состав и классификация оборотных средств

Состав и классификация оборотных средств

Наличие собственных оборотных средств, а также соотношение между собственными и заемными

Наличие собственных оборотных средств, а также соотношение между собственными и заемными

Важным для предприятия также является показатель (коэффициент) обеспеченности собственными оборотными

Важным для предприятия также является показатель (коэффициент) обеспеченности собственными оборотными

Принципы построения и архитектура ЭВМ

Принципы построения и архитектура ЭВМ Золотая хохлома

Золотая хохлома Анализ судебной практики Подготовила : Семенок Марина, группа Юб 1303

Анализ судебной практики Подготовила : Семенок Марина, группа Юб 1303  Статистика терроризма

Статистика терроризма Оценка творческого потенциала Анализ анкетирования педагогов ГДОУ №38 Невского района проводила старший воспитатель Данило

Оценка творческого потенциала Анализ анкетирования педагогов ГДОУ №38 Невского района проводила старший воспитатель Данило Усилитель для преобразователя природного электричества

Усилитель для преобразователя природного электричества Великие Каппадокийцы. Свт. Григорий Назианзин, Богослов (ок. 330 года)

Великие Каппадокийцы. Свт. Григорий Назианзин, Богослов (ок. 330 года) Решение задач с помощью уравнений 7 КЛАСС

Решение задач с помощью уравнений 7 КЛАСС  Леонардо да Винчи и его технические изобретения

Леонардо да Винчи и его технические изобретения ООО «Городецкий судоремонтный завод»

ООО «Городецкий судоремонтный завод» Презентация «НАЕМ ЖИЛОГО ПОМЕЩЕНИЯ»

Презентация «НАЕМ ЖИЛОГО ПОМЕЩЕНИЯ» Экспертиза меха Группа 43 ТН ВЭД _

Экспертиза меха Группа 43 ТН ВЭД _ Синхронные электрические машины

Синхронные электрические машины Помпа

Помпа Жиындар (массивтер

Жиындар (массивтер Смесеприготовительное оборудование

Смесеприготовительное оборудование Масленица. Празднование Масленицы

Масленица. Празднование Масленицы Анорексия

Анорексия Блок питания

Блок питания Тест: «Изобразительное искусство. Семья пространственных искусств» 6 класс

Тест: «Изобразительное искусство. Семья пространственных искусств» 6 класс Роль и место таможенных органов в системе валютного контроля РФ. Функции и полномочия ФТС как агента валютного контроля. Ду

Роль и место таможенных органов в системе валютного контроля РФ. Функции и полномочия ФТС как агента валютного контроля. Ду Японский национальный костюм: верность традициям

Японский национальный костюм: верность традициям Механизм формирования и функционирования политической власти

Механизм формирования и функционирования политической власти Аудиторский риск

Аудиторский риск Вклад И.М. Сеченова в развитие мировой и отечественной физиологии Выполнили:Корсаков Роман 227 леч Медведев Кирилл 227 леч

Вклад И.М. Сеченова в развитие мировой и отечественной физиологии Выполнили:Корсаков Роман 227 леч Медведев Кирилл 227 леч  InterSystems Ensemble Преимущества при выполнении SOA-проектов и внедрении SOA-решений

InterSystems Ensemble Преимущества при выполнении SOA-проектов и внедрении SOA-решений Новые правила обязательного медицинского страхования

Новые правила обязательного медицинского страхования Berlin ist die Hauptstadt Deutschlands

Berlin ist die Hauptstadt Deutschlands