- Сравнительная характеристика таможенных и налоговых платежей за 2010-2015

Содержание

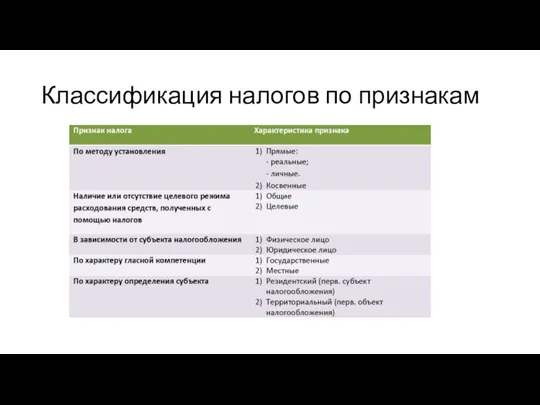

- 2. Классификация налогов по признакам

- 3. Сравнительная характеристика налоговых систем федеративных и унитарных государств Налоговая система, зависимая от типа государства, включает в

- 4. В годы высоких темпов инфляции во всех странах наблюдается рост темпов прямых налогов в ВВП за

- 5. Особенно высока его доля в ВВП у США (10,7%), Канаде (13,9%), Италии (10,8%). Он взимается с

- 6. Взносы в фонд соцстраха в среднем по странам Организации экономического сотрудничества и развитию (ОЭСР) по объему

- 7. Налог на доходы юридических лиц относительно невысок, и его удельный вес колеблется от 1,4% ВВП в

- 8. Главные косвенные налоги: - «налоги на потребление», в том числе НДС (налагающиеся на каждую стадию производства

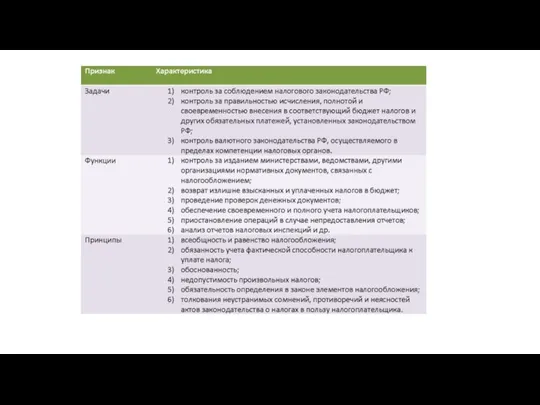

- 9. Основные принципы налогообложения: всеобщность и равенство налогообложения, обязанность учета фактической способности налогоплательщика к уплате налога, обоснованность,

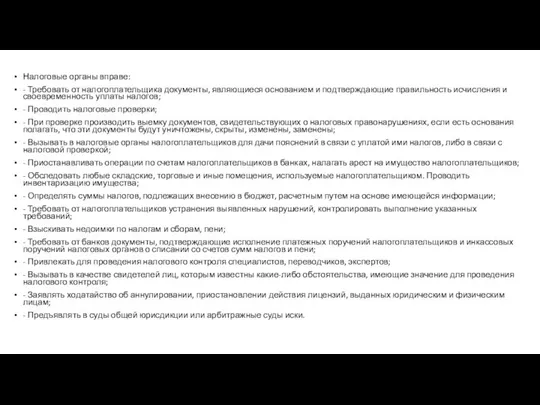

- 10. Налоговые органы вправе: - Требовать от налогоплательщика документы, являющиеся основанием и подтверждающие правильность исчисления и своевременность

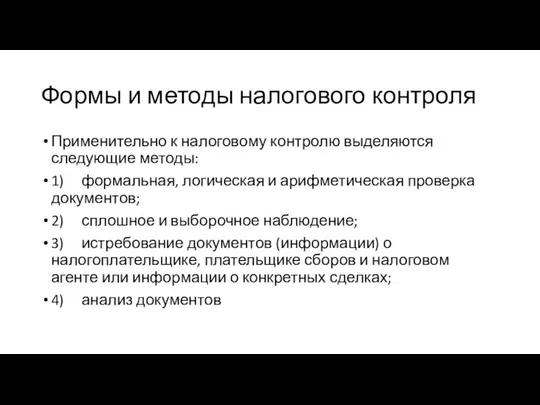

- 12. Формы и методы налогового контроля Применительно к налоговому контролю выделяются следующие методы: 1) формальная, логическая и

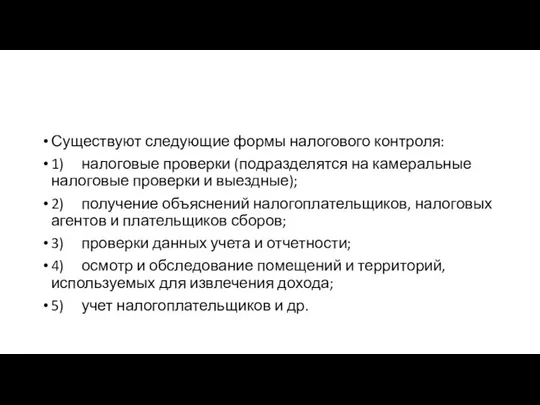

- 13. Существуют следующие формы налогового контроля: 1) налоговые проверки (подразделятся на камеральные налоговые проверки и выездные); 2)

- 15. Скачать презентацию

Классификация налогов по признакам

Классификация налогов по признакам

Сравнительная характеристика налоговых систем федеративных и унитарных государств

Налоговая система, зависимая от

Сравнительная характеристика налоговых систем федеративных и унитарных государств

Налоговая система, зависимая от

В годы высоких темпов инфляции во всех странах наблюдается рост темпов

В годы высоких темпов инфляции во всех странах наблюдается рост темпов

Особенно высока его доля в ВВП у США (10,7%), Канаде (13,9%),

Особенно высока его доля в ВВП у США (10,7%), Канаде (13,9%),

Взносы в фонд соцстраха в среднем по странам Организации экономического сотрудничества

Взносы в фонд соцстраха в среднем по странам Организации экономического сотрудничества

Налог на доходы юридических лиц относительно невысок, и его удельный вес

Налог на доходы юридических лиц относительно невысок, и его удельный вес

Главные косвенные налоги:

- «налоги на потребление», в том числе НДС (налагающиеся

Главные косвенные налоги: - «налоги на потребление», в том числе НДС (налагающиеся

Основные принципы налогообложения: всеобщность и равенство налогообложения, обязанность учета фактической способности

Основные принципы налогообложения: всеобщность и равенство налогообложения, обязанность учета фактической способности

Налоговые органы вправе:

- Требовать от налогоплательщика документы, являющиеся основанием и подтверждающие

Налоговые органы вправе:

- Требовать от налогоплательщика документы, являющиеся основанием и подтверждающие

Формы и методы налогового контроля

Применительно к налоговому контролю выделяются следующие методы:

1) формальная,

Формы и методы налогового контроля

Применительно к налоговому контролю выделяются следующие методы:

1) формальная,

Существуют следующие формы налогового контроля:

1) налоговые проверки (подразделятся на камеральные налоговые проверки

Существуют следующие формы налогового контроля:

1) налоговые проверки (подразделятся на камеральные налоговые проверки

Программа Б.М. Неменского «Изобразительное искусство и художественный труд» 6 класс. I четверть Разработала учитель ИЗО Степан

Программа Б.М. Неменского «Изобразительное искусство и художественный труд» 6 класс. I четверть Разработала учитель ИЗО Степан Ненависть

Ненависть  Техническое обслуживание и ремонт электрооборудования токарно-револьверного станка 1П635Т. Ремонт магнитного пускателя

Техническое обслуживание и ремонт электрооборудования токарно-револьверного станка 1П635Т. Ремонт магнитного пускателя Структурная схема машин. Механические передачи

Структурная схема машин. Механические передачи Системи обертання антени та передачі азимуту (Заняття №8.1)

Системи обертання антени та передачі азимуту (Заняття №8.1) Аттестационная работа. Программа курса внеурочной деятельности по духовно-нравственному воспитанию «Истоки народной культуры»

Аттестационная работа. Программа курса внеурочной деятельности по духовно-нравственному воспитанию «Истоки народной культуры» Презентация Объявление гражданина умершим

Презентация Объявление гражданина умершим Установка Camtasia Studio 8

Установка Camtasia Studio 8 Избирательные системы. Процедура выборов

Избирательные системы. Процедура выборов Живопись 1 половины XIX в

Живопись 1 половины XIX в Предпринимательство в экономической структуре общества. Урок технологии 10 класс

Предпринимательство в экономической структуре общества. Урок технологии 10 класс  Основные виды моделирования систем

Основные виды моделирования систем Технические средства обработки информации

Технические средства обработки информации ВИНЕГРЕТ УСТНЫЙ ЖУРНАЛ О ПРАВИЛЬНОМ ПИТАНИИ ШКОЛЬНИКОВ. Учитель начальных классов МБОУ Ольховская СОШ с. Ольховка Волгоград

ВИНЕГРЕТ УСТНЫЙ ЖУРНАЛ О ПРАВИЛЬНОМ ПИТАНИИ ШКОЛЬНИКОВ. Учитель начальных классов МБОУ Ольховская СОШ с. Ольховка Волгоград Промышленные партнеры и практики студентов

Промышленные партнеры и практики студентов Специальные знания в генетической экспертизе

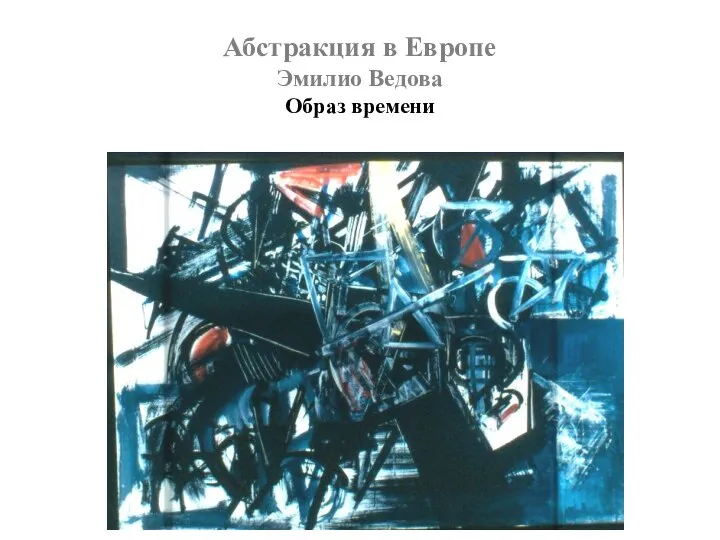

Специальные знания в генетической экспертизе Абстракция в Европе Эмилио Ведова Образ времени

Абстракция в Европе Эмилио Ведова Образ времени Презентация на тему "Блютанг" - скачать презентации по Медицине

Презентация на тему "Блютанг" - скачать презентации по Медицине Электробезопасность Тест ДОПОЛНЕНО

Электробезопасность Тест ДОПОЛНЕНО Федеральное агентство по образованию Государственное образовательное учреждение высшего профессионального образования «Сибирс

Федеральное агентство по образованию Государственное образовательное учреждение высшего профессионального образования «Сибирс Презентация на тему Мир динозавров Юрский период Мезозойской эры

Презентация на тему Мир динозавров Юрский период Мезозойской эры Основные вехи становления правовой статистики в России

Основные вехи становления правовой статистики в России Вовлечение в терроризм

Вовлечение в терроризм Презентация "Живопись второй половины 18 века" - скачать презентации по МХК

Презентация "Живопись второй половины 18 века" - скачать презентации по МХК Леонардо да Винчи – художник или математик!?

Леонардо да Винчи – художник или математик!? Проекционное черчение (основы начертательной геометрии)

Проекционное черчение (основы начертательной геометрии) Модель диагностики изменений Надлера и Ташмена Подготовили: студентки группы ДС04, Шунайлова Жанна и Епифанова Евгения

Модель диагностики изменений Надлера и Ташмена Подготовили: студентки группы ДС04, Шунайлова Жанна и Епифанова Евгения Формирование организационной культуры на стадии «детство»

Формирование организационной культуры на стадии «детство»