- Статистическая форма учета перемещения товаров

Содержание

- 2. С 1 апреля 2011 года в пакет сопроводительных документов при перевозке товаров Таможенного союза по территории

- 3. Ведение статистики взаимной торговли Российской Федерации с государствами обеспечивается Федеральной таможенной службой в соответствии с Единой

- 4. Отдельно остановимся на статистической форме учета перемещения товаров в рамках ТС, которую заполняет заявитель Заявителем может

- 5. Случаи когда Статистическая форма не заполняется: - перемещение товаров физическими лицами для личного пользования - перемещение

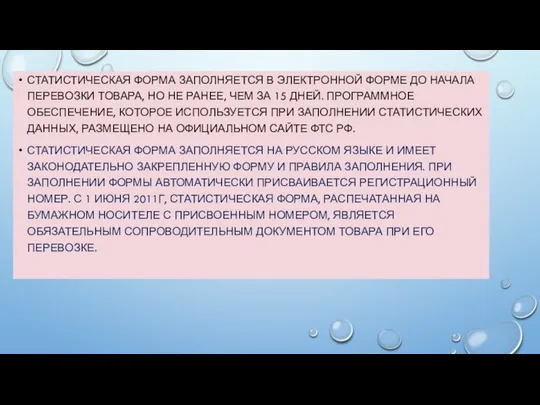

- 6. Статистическая форма заполняется в электронной форме до начала перевозки товара, но не ранее, чем за 15

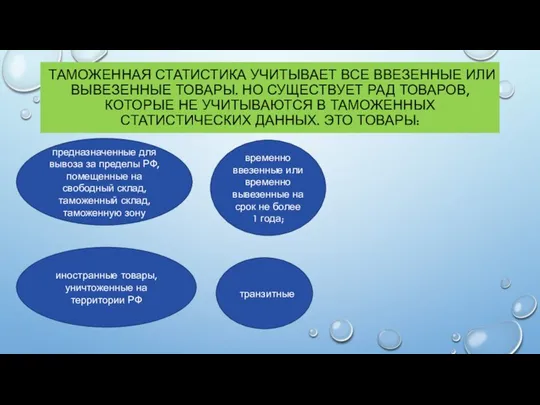

- 7. Таможенная статистика учитывает все ввезенные или вывезенные товары. Но существует рад товаров, которые не учитываются в

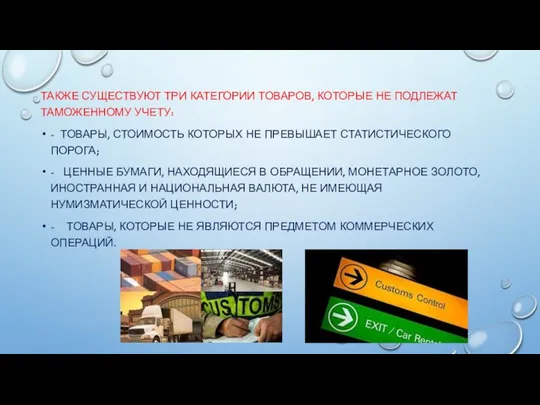

- 8. Также существуют три категории товаров, которые не подлежат таможенному учету: - товары, стоимость которых не превышает

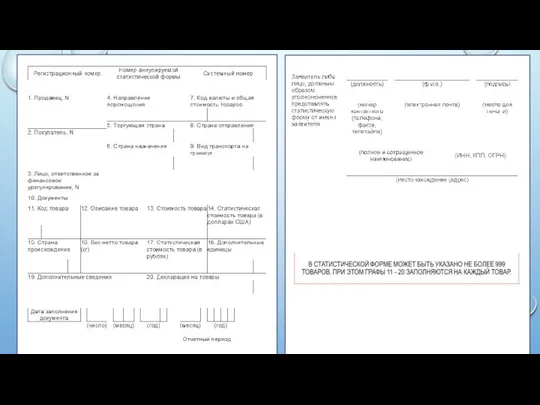

- 9. Учет товаров в таможенной статистике ведется, исходя из их статистической стоимости или единиц количественного учета. Статистическая

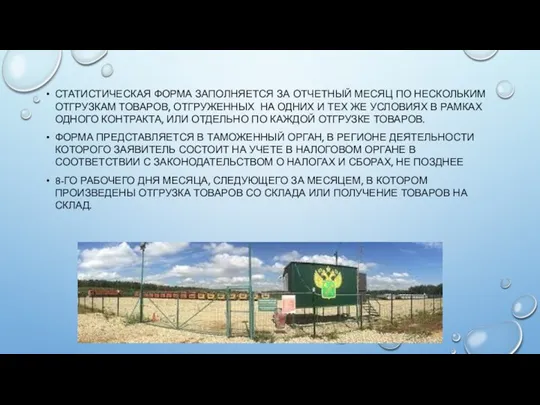

- 10. Статистическая форма заполняется за отчетный месяц по нескольким отгрузкам товаров, отгруженных на одних и тех же

- 13. Скачать презентацию

С 1 апреля 2011 года в пакет сопроводительных документов при перевозке товаров Таможенного

С 1 апреля 2011 года в пакет сопроводительных документов при перевозке товаров Таможенного

Ведение статистики взаимной торговли Российской Федерации с государствами обеспечивается Федеральной таможенной

Ведение статистики взаимной торговли Российской Федерации с государствами обеспечивается Федеральной таможенной

Отдельно остановимся на статистической форме учета перемещения товаров в рамках ТС,

Отдельно остановимся на статистической форме учета перемещения товаров в рамках ТС,

Случаи когда Статистическая форма не заполняется:

- перемещение товаров физическими лицами для

Случаи когда Статистическая форма не заполняется:

- перемещение товаров физическими лицами для

Статистическая форма заполняется в электронной форме до начала перевозки товара, но

Статистическая форма заполняется в электронной форме до начала перевозки товара, но

Таможенная статистика учитывает все ввезенные или вывезенные товары. Но существует рад

Таможенная статистика учитывает все ввезенные или вывезенные товары. Но существует рад

Также существуют три категории товаров, которые не подлежат таможенному учету:

- товары,

Также существуют три категории товаров, которые не подлежат таможенному учету:

- товары,

Учет товаров в таможенной статистике ведется, исходя из их статистической стоимости

Учет товаров в таможенной статистике ведется, исходя из их статистической стоимости

Статистическая форма заполняется за отчетный месяц по нескольким отгрузкам товаров, отгруженных

Статистическая форма заполняется за отчетный месяц по нескольким отгрузкам товаров, отгруженных

Электрические машины. Регулирование вторичного напряжения трансформаторов. (Лекция 8)

Электрические машины. Регулирование вторичного напряжения трансформаторов. (Лекция 8) Строки. Лекция 4

Строки. Лекция 4 Презентация Таможенные органы как функциональная система и система управления

Презентация Таможенные органы как функциональная система и система управления  Тема 1.1. Организационно-правовые формы коммерческих организаций. Правовое положение государственных и м муниципальных унита

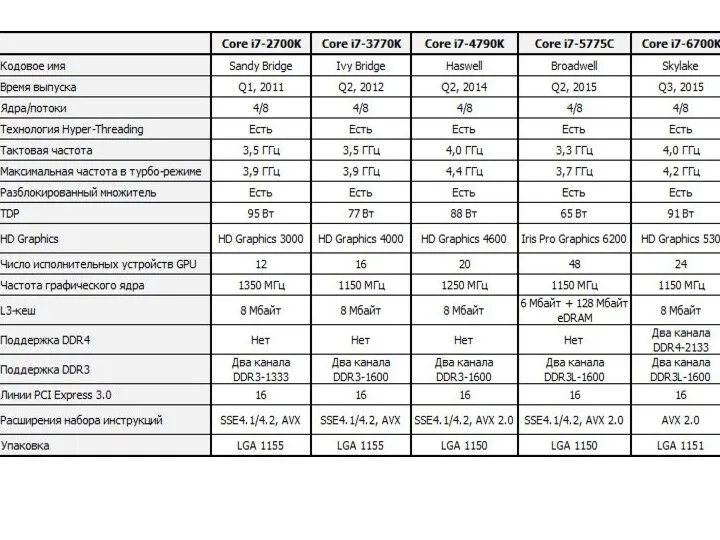

Тема 1.1. Организационно-правовые формы коммерческих организаций. Правовое положение государственных и м муниципальных унита SYSmark 2014. Тестирование процессоров

SYSmark 2014. Тестирование процессоров Презентация основные понятия и определения управления в таможенных органах

Презентация основные понятия и определения управления в таможенных органах  Жизнь_ первобытных_ людей

Жизнь_ первобытных_ людей Функция Руководства. Лидерство

Функция Руководства. Лидерство Конституционное право Федеративной республики Германия (ФРГ)

Конституционное право Федеративной республики Германия (ФРГ)  Нижняя конечность

Нижняя конечность  Иконы Богоматери: художественный метод написания Урок МХК в 10 классе Учитель Лазаренко Ирина Александровна

Иконы Богоматери: художественный метод написания Урок МХК в 10 классе Учитель Лазаренко Ирина Александровна Геополитические аспекты революционных событий 1917 г. в России

Геополитические аспекты революционных событий 1917 г. в России Специальные (юридические) гарантии

Специальные (юридические) гарантии Корень n-ой степени «Никогда не считай, что ты знаешь всё, что тебе уже больше нечему учиться». Н.Д. Зелинский

Корень n-ой степени «Никогда не считай, что ты знаешь всё, что тебе уже больше нечему учиться». Н.Д. Зелинский  Аттестационная работа. Место информационно-коммуникативных технологий в процессе освоения мировой художественной культуры

Аттестационная работа. Место информационно-коммуникативных технологий в процессе освоения мировой художественной культуры Техника построения эллипсов во фронтальной плоскости проекций

Техника построения эллипсов во фронтальной плоскости проекций Отечественная школа нуждается в смещении акцентов со знаниевого на компетентност- ный подход в образовании.

Отечественная школа нуждается в смещении акцентов со знаниевого на компетентност- ный подход в образовании. Презентация Сущность функционального подхода к управлению таможенными органами

Презентация Сущность функционального подхода к управлению таможенными органами  Основы индустриальной технологии строительного производства

Основы индустриальной технологии строительного производства Еңбек құқығы

Еңбек құқығы Культура древнего Китая

Культура древнего Китая JavaScript Основы программирования, часть 3

JavaScript Основы программирования, часть 3 Совершенствование пункта пропуска

Совершенствование пункта пропуска  Проект «ветеран» Выполнили: обучающиеся 9 класса Волокитина Татьяна, Шаева Наталья, Курманбаев Дуйшон Руководители: Черк

Проект «ветеран» Выполнили: обучающиеся 9 класса Волокитина Татьяна, Шаева Наталья, Курманбаев Дуйшон Руководители: Черк Посреднические договоры

Посреднические договоры 9 муз Работу сделал: Попов Митя

9 муз Работу сделал: Попов Митя Первая медицинская помощь при кровотечении РАЗРАБОТАЛ КОЖИН М.Г. 2011 г.

Первая медицинская помощь при кровотечении РАЗРАБОТАЛ КОЖИН М.Г. 2011 г. Технологические и художественные особенности изготовления нагрудного украшения "Танец стерхов"

Технологические и художественные особенности изготовления нагрудного украшения "Танец стерхов"