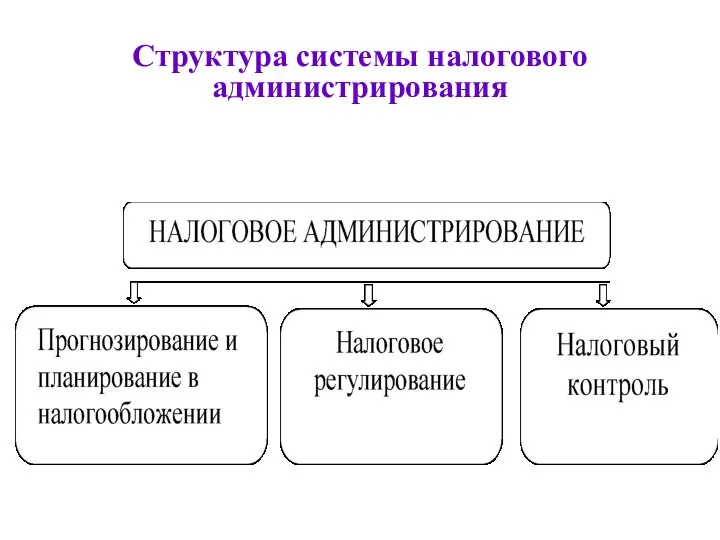

- Структура системы налогового администрирования

Содержание

- 2. Структура системы налогового администрирования

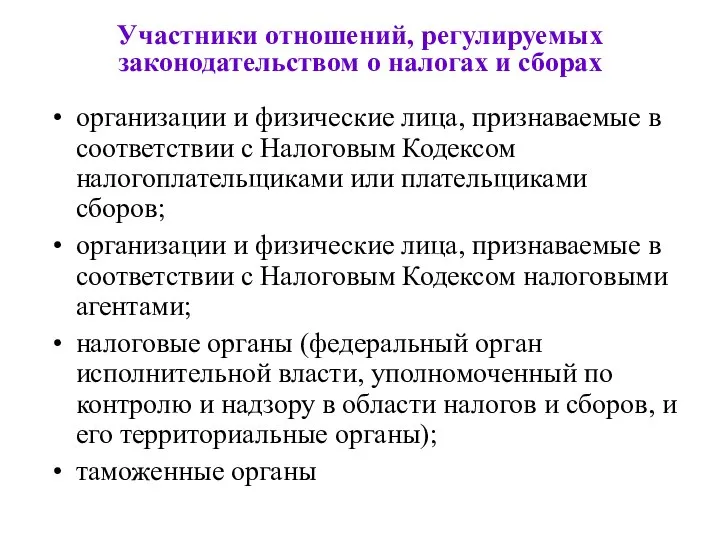

- 3. Участники отношений, регулируемых законодательством о налогах и сборах организации и физические лица, признаваемые в соответствии с

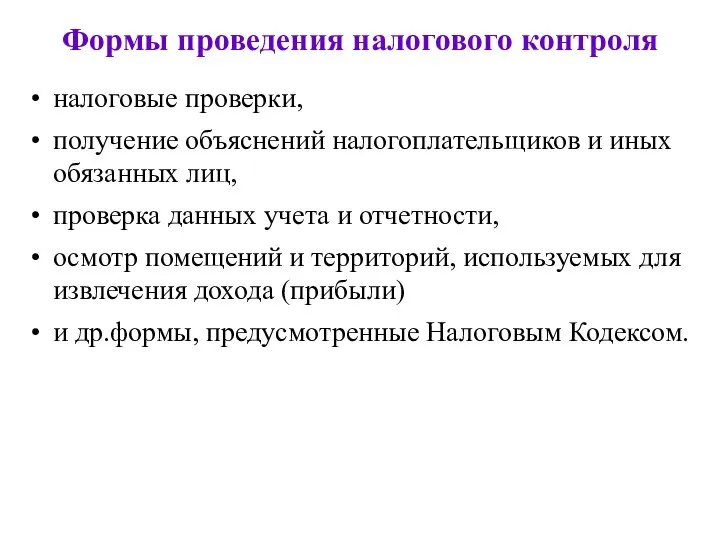

- 4. Формы проведения налогового контроля налоговые проверки, получение объяснений налогоплательщиков и иных обязанных лиц, проверка данных учета

- 6. Налоговый контроль включает в себя: проверку выполнения организациями и физическими лицами обязанностей по исчислению и уплате

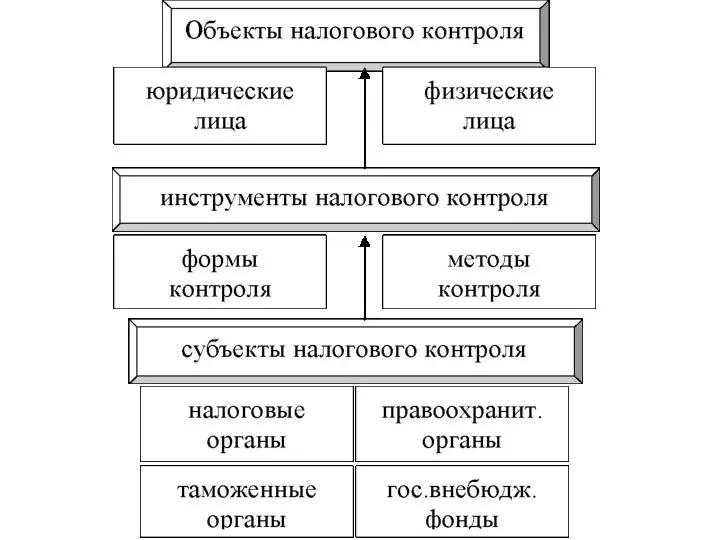

- 7. По функциональному признаку применяемые налоговыми органами формы контроля регистрация и учет налогоплательщиков и объектов, подлежащих налогообложению;

- 8. Специфика камеральной налоговой проверки по месту нахождения налогового органа; на основе налоговых деклараций и документов, представленных

- 9. Специфика выездной налоговой проверки Выездная налоговая проверка проводится на основании решения руководителя налогового органа или его

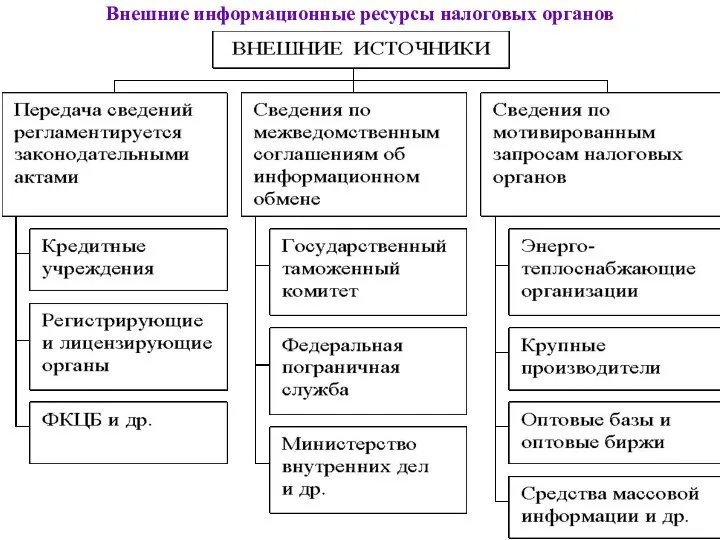

- 10. Внешние информационные ресурсы налоговых органов

- 11. Самостоятельная оценка рисков выездной налоговой проверки

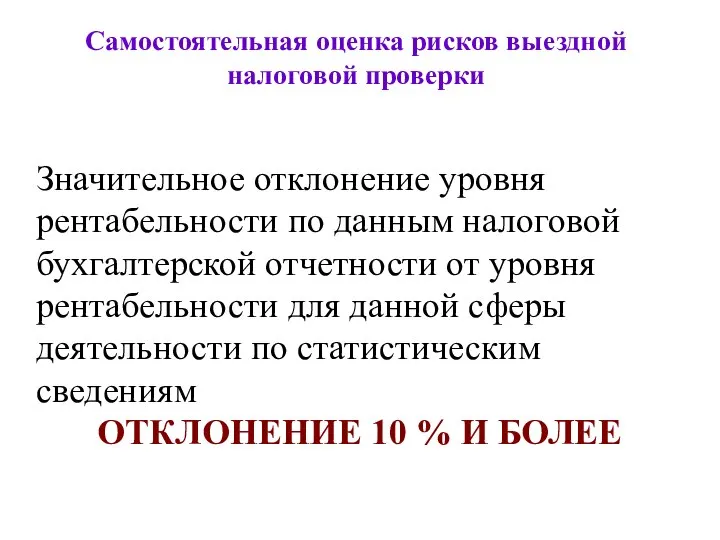

- 12. Самостоятельная оценка рисков выездной налоговой проверки Значительное отклонение уровня рентабельности по данным налоговой бухгалтерской отчетности от

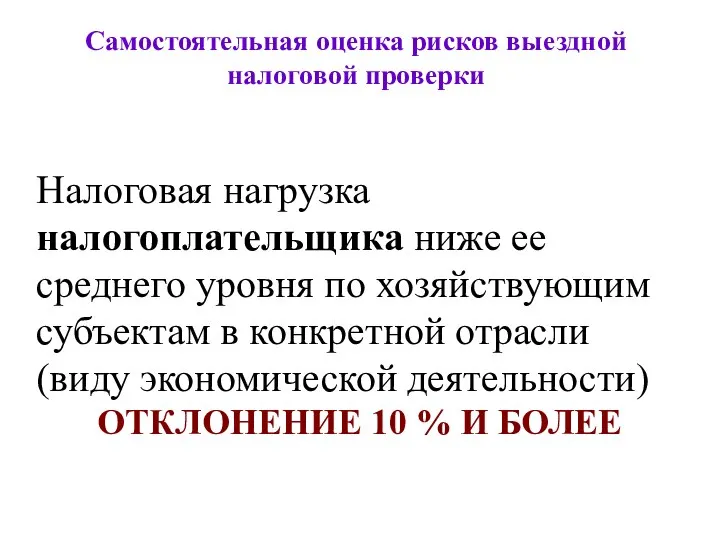

- 13. Самостоятельная оценка рисков выездной налоговой проверки Налоговая нагрузка налогоплательщика ниже ее среднего уровня по хозяйствующим субъектам

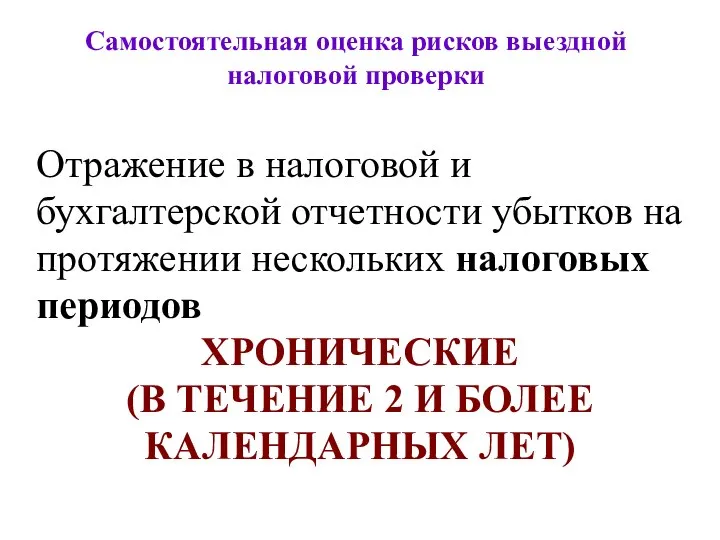

- 14. Самостоятельная оценка рисков выездной налоговой проверки Отражение в налоговой и бухгалтерской отчетности убытков на протяжении нескольких

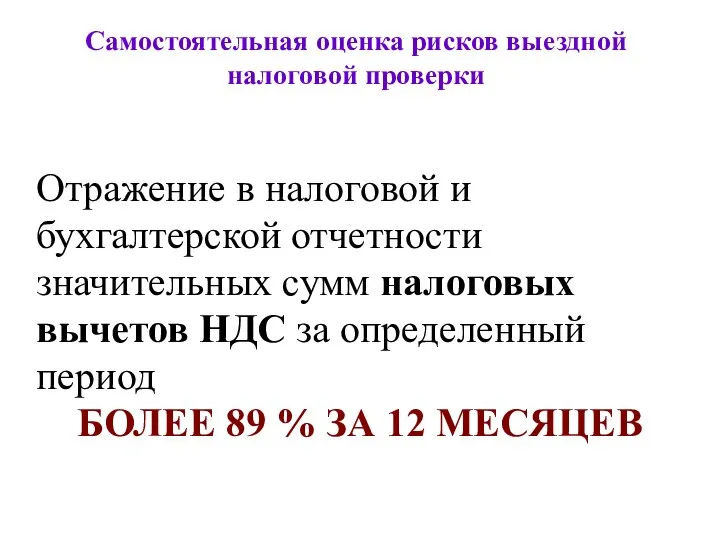

- 15. Самостоятельная оценка рисков выездной налоговой проверки Отражение в налоговой и бухгалтерской отчетности значительных сумм налоговых вычетов

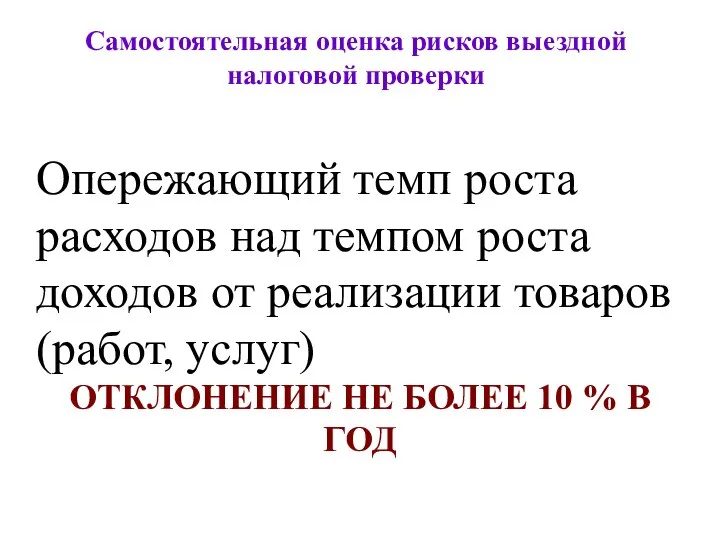

- 16. Самостоятельная оценка рисков выездной налоговой проверки Опережающий темп роста расходов над темпом роста доходов от реализации

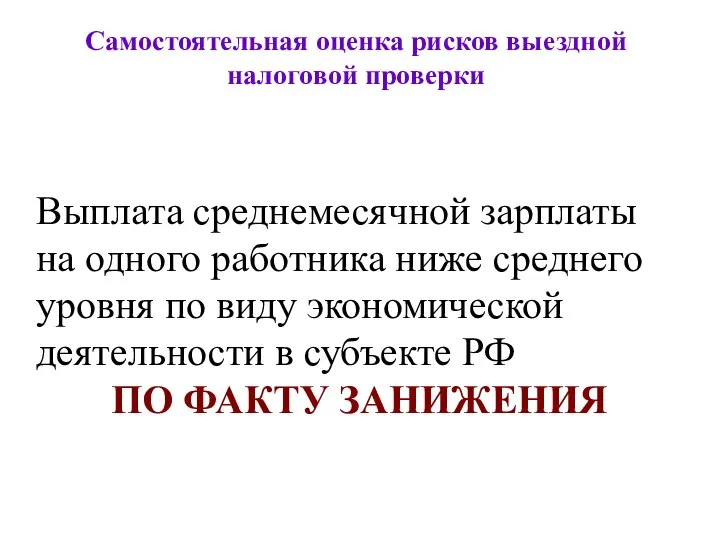

- 17. Самостоятельная оценка рисков выездной налоговой проверки Выплата среднемесячной зарплаты на одного работника ниже среднего уровня по

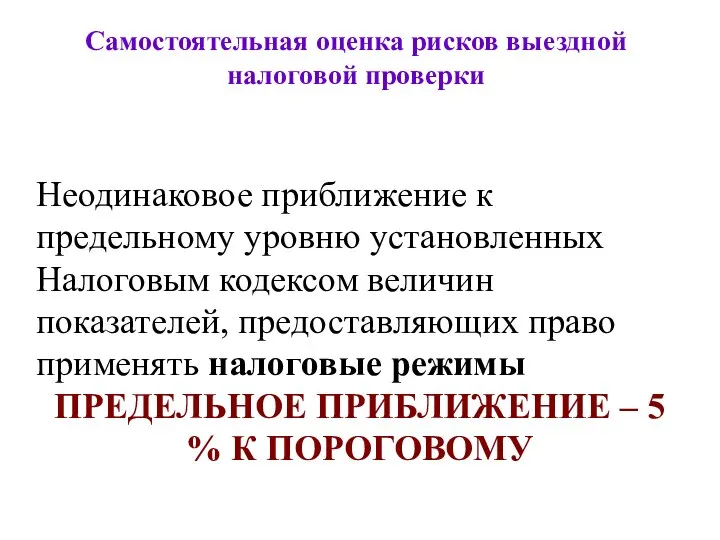

- 18. Самостоятельная оценка рисков выездной налоговой проверки Неодинаковое приближение к предельному уровню установленных Налоговым кодексом величин показателей,

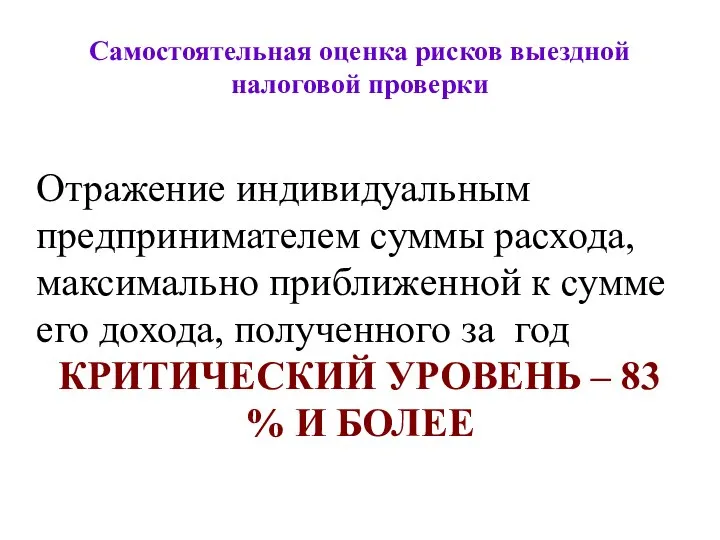

- 19. Самостоятельная оценка рисков выездной налоговой проверки Отражение индивидуальным предпринимателем суммы расхода, максимально приближенной к сумме его

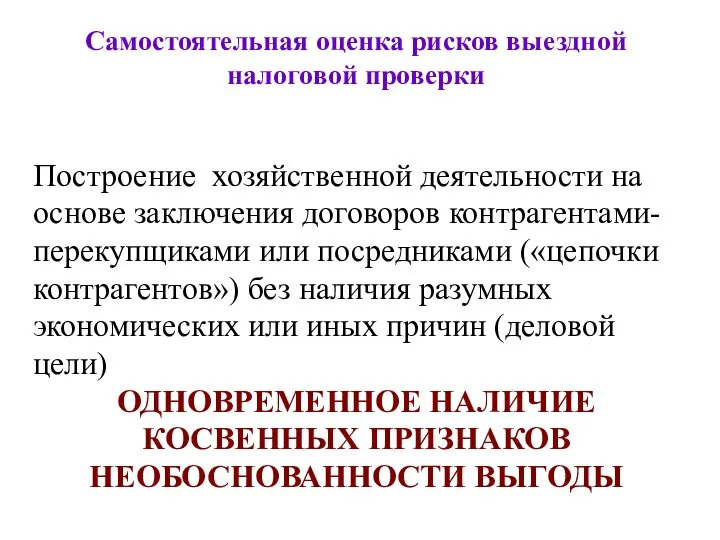

- 20. Самостоятельная оценка рисков выездной налоговой проверки Построение хозяйственной деятельности на основе заключения договоров контрагентами-перекупщиками или посредниками

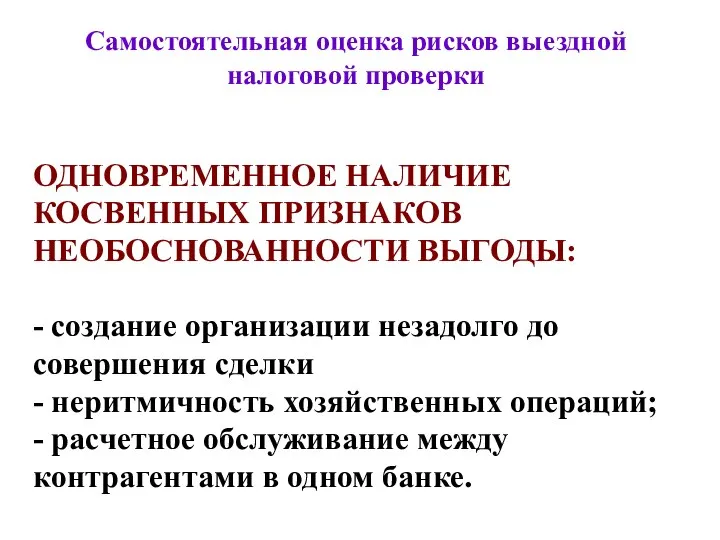

- 21. Самостоятельная оценка рисков выездной налоговой проверки ОДНОВРЕМЕННОЕ НАЛИЧИЕ КОСВЕННЫХ ПРИЗНАКОВ НЕОБОСНОВАННОСТИ ВЫГОДЫ: - создание организации незадолго

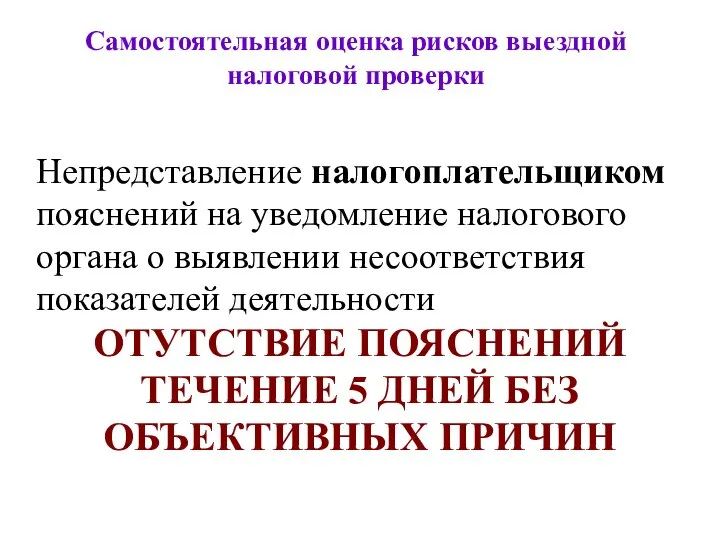

- 22. Самостоятельная оценка рисков выездной налоговой проверки Непредставление налогоплательщиком пояснений на уведомление налогового органа о выявлении несоответствия

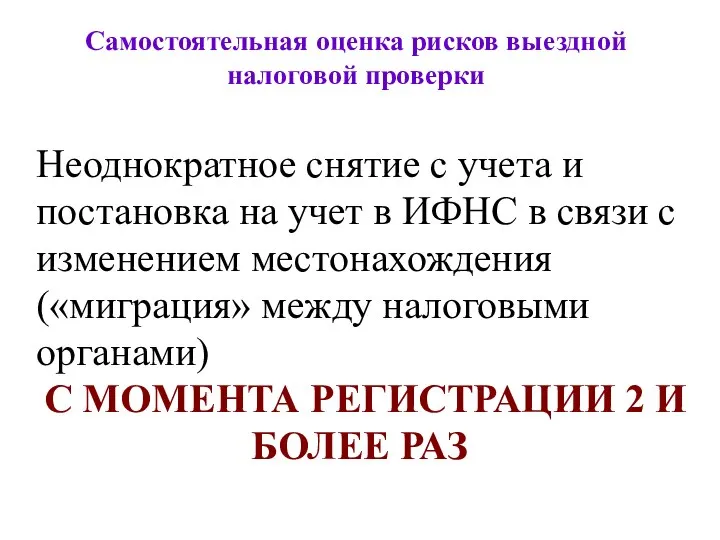

- 23. Самостоятельная оценка рисков выездной налоговой проверки Неоднократное снятие с учета и постановка на учет в ИФНС

- 24. Ответственность за нарушение налогового законодательства (гл. 16 НК РФ) Нарушение порядка постановки на учет в налоговом

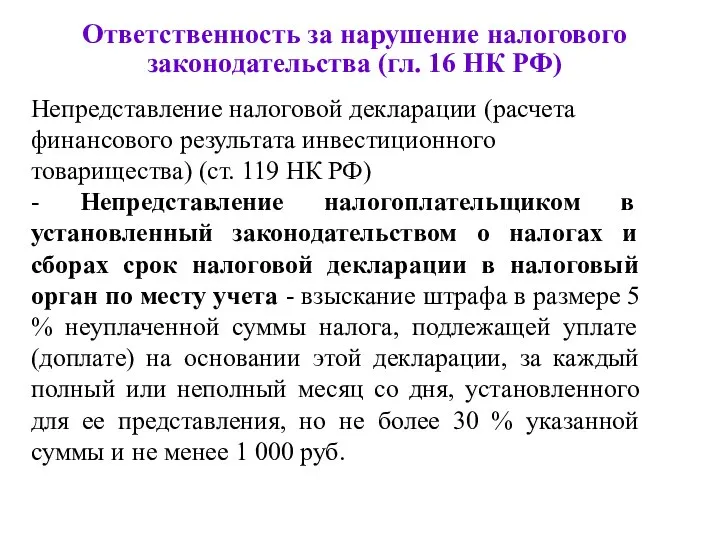

- 25. Ответственность за нарушение налогового законодательства (гл. 16 НК РФ) Непредставление налоговой декларации (расчета финансового результата инвестиционного

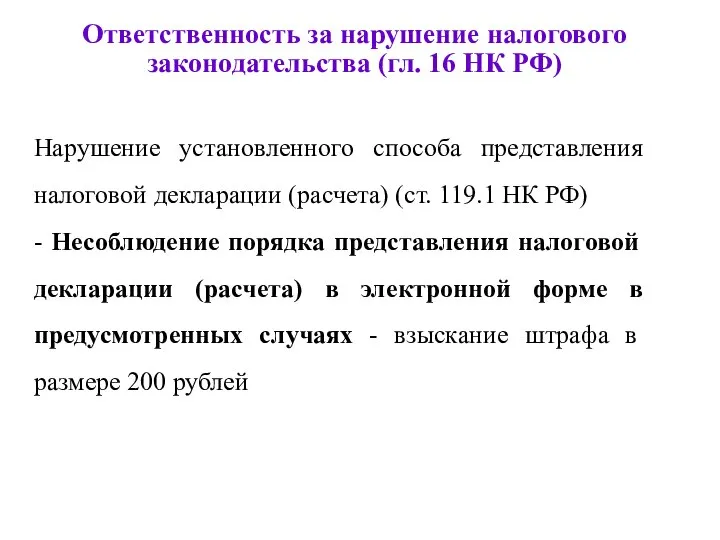

- 26. Ответственность за нарушение налогового законодательства (гл. 16 НК РФ) Нарушение установленного способа представления налоговой декларации (расчета)

- 27. Ответственность за нарушение налогового законодательства (гл. 16 НК РФ) Грубое нарушение правил учета доходов и расходов

- 28. Ответственность за нарушение налогового законодательства (гл. 16 НК РФ) Неуплата или неполная уплата сумм налога (сбора)

- 29. Ответственность за нарушение налогового законодательства (гл. 16 НК РФ) Невыполнение налоговым агентом обязанности по удержанию и

- 30. Ответственность за нарушение налогового законодательства (гл. 16 НК РФ) Несоблюдение порядка владения, пользования и (или) распоряжения

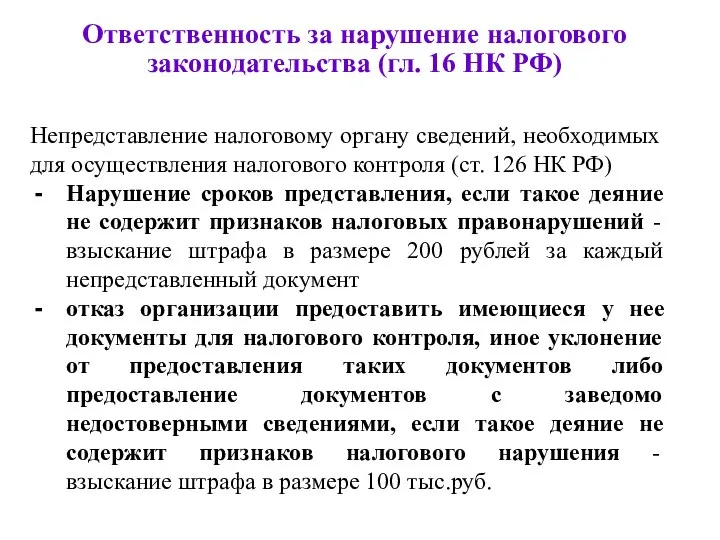

- 31. Ответственность за нарушение налогового законодательства (гл. 16 НК РФ) Непредставление налоговому органу сведений, необходимых для осуществления

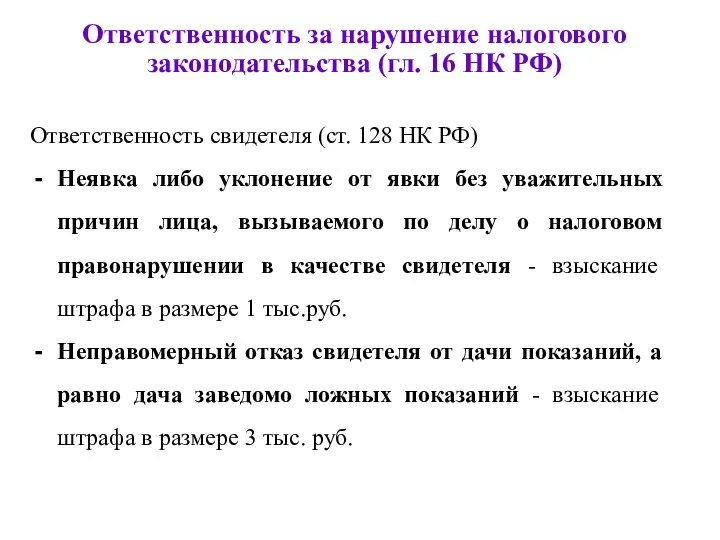

- 32. Ответственность за нарушение налогового законодательства (гл. 16 НК РФ) Ответственность свидетеля (ст. 128 НК РФ) Неявка

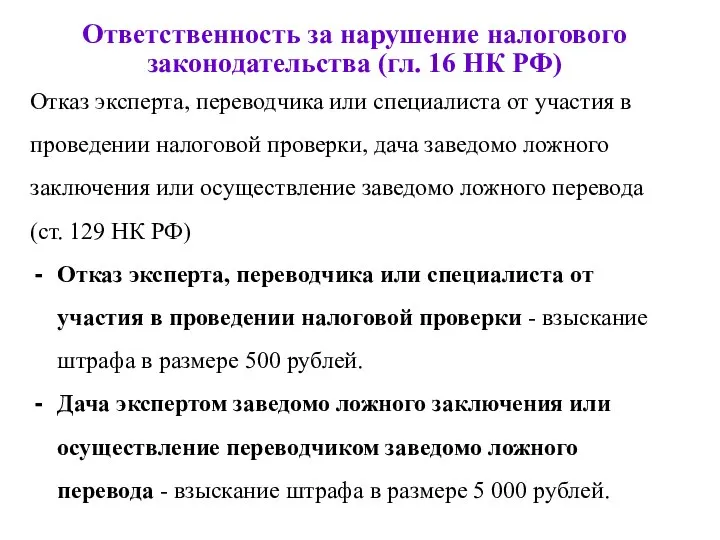

- 33. Ответственность за нарушение налогового законодательства (гл. 16 НК РФ) Отказ эксперта, переводчика или специалиста от участия

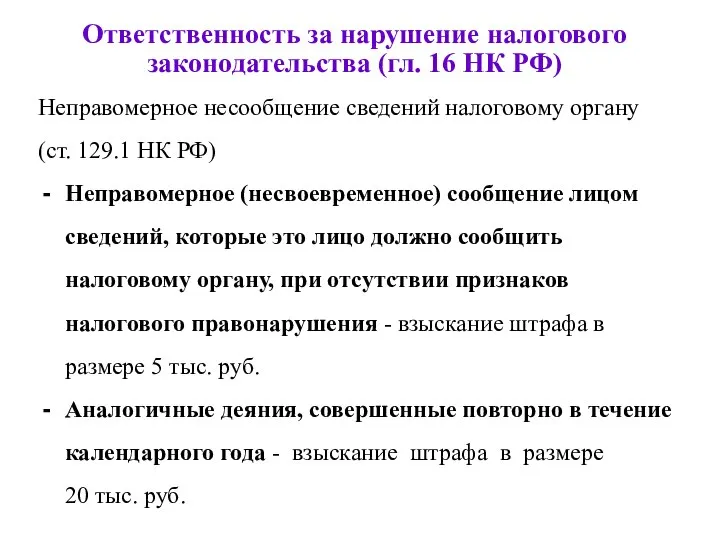

- 34. Ответственность за нарушение налогового законодательства (гл. 16 НК РФ) Неправомерное несообщение сведений налоговому органу (ст. 129.1

- 36. Скачать презентацию

Структура системы налогового администрирования

Структура системы налогового администрирования

Участники отношений, регулируемых законодательством о налогах и сборах

организации и физические лица,

Участники отношений, регулируемых законодательством о налогах и сборах

организации и физические лица,

Формы проведения налогового контроля

налоговые проверки,

получение объяснений налогоплательщиков и иных

Формы проведения налогового контроля

налоговые проверки,

получение объяснений налогоплательщиков и иных

Налоговый контроль включает в себя:

проверку выполнения организациями и физическими лицами

Налоговый контроль включает в себя:

проверку выполнения организациями и физическими лицами

По функциональному признаку применяемые налоговыми органами формы контроля

регистрация и учет

По функциональному признаку применяемые налоговыми органами формы контроля

регистрация и учет

Специфика камеральной налоговой проверки

по месту нахождения налогового органа;

на основе налоговых деклараций

Специфика камеральной налоговой проверки

по месту нахождения налогового органа;

на основе налоговых деклараций

Специфика выездной налоговой проверки

Выездная налоговая проверка проводится на основании решения руководителя

Специфика выездной налоговой проверки

Выездная налоговая проверка проводится на основании решения руководителя

Внешние информационные ресурсы налоговых органов

Внешние информационные ресурсы налоговых органов

Самостоятельная оценка рисков выездной налоговой проверки

Самостоятельная оценка рисков выездной налоговой проверки

Самостоятельная оценка рисков выездной налоговой проверки

Значительное отклонение уровня рентабельности по

Самостоятельная оценка рисков выездной налоговой проверки

Значительное отклонение уровня рентабельности по

Самостоятельная оценка рисков выездной налоговой проверки

Налоговая нагрузка налогоплательщика ниже ее

Самостоятельная оценка рисков выездной налоговой проверки

Налоговая нагрузка налогоплательщика ниже ее

Самостоятельная оценка рисков выездной налоговой проверки

Отражение в налоговой и бухгалтерской

Самостоятельная оценка рисков выездной налоговой проверки

Отражение в налоговой и бухгалтерской

Самостоятельная оценка рисков выездной налоговой проверки

Отражение в налоговой и бухгалтерской

Самостоятельная оценка рисков выездной налоговой проверки

Отражение в налоговой и бухгалтерской

Самостоятельная оценка рисков выездной налоговой проверки

Опережающий темп роста расходов над

Самостоятельная оценка рисков выездной налоговой проверки

Опережающий темп роста расходов над

Самостоятельная оценка рисков выездной налоговой проверки

Выплата среднемесячной зарплаты на одного

Самостоятельная оценка рисков выездной налоговой проверки

Выплата среднемесячной зарплаты на одного

Самостоятельная оценка рисков выездной налоговой проверки

Неодинаковое приближение к предельному уровню

Самостоятельная оценка рисков выездной налоговой проверки

Неодинаковое приближение к предельному уровню

Самостоятельная оценка рисков выездной налоговой проверки

Отражение индивидуальным предпринимателем суммы расхода,

Самостоятельная оценка рисков выездной налоговой проверки

Отражение индивидуальным предпринимателем суммы расхода,

Самостоятельная оценка рисков выездной налоговой проверки

Построение хозяйственной деятельности на основе

Самостоятельная оценка рисков выездной налоговой проверки

Построение хозяйственной деятельности на основе

Самостоятельная оценка рисков выездной налоговой проверки

ОДНОВРЕМЕННОЕ НАЛИЧИЕ КОСВЕННЫХ ПРИЗНАКОВ НЕОБОСНОВАННОСТИ

Самостоятельная оценка рисков выездной налоговой проверки

ОДНОВРЕМЕННОЕ НАЛИЧИЕ КОСВЕННЫХ ПРИЗНАКОВ НЕОБОСНОВАННОСТИ

Самостоятельная оценка рисков выездной налоговой проверки

Непредставление налогоплательщиком пояснений на уведомление

Самостоятельная оценка рисков выездной налоговой проверки

Непредставление налогоплательщиком пояснений на уведомление

Самостоятельная оценка рисков выездной налоговой проверки

Неоднократное снятие с учета и

Самостоятельная оценка рисков выездной налоговой проверки

Неоднократное снятие с учета и

Ответственность за нарушение налогового законодательства (гл. 16 НК РФ)

Нарушение порядка постановки

Ответственность за нарушение налогового законодательства (гл. 16 НК РФ)

Нарушение порядка постановки

Ответственность за нарушение налогового законодательства (гл. 16 НК РФ)

Непредставление налоговой декларации

Ответственность за нарушение налогового законодательства (гл. 16 НК РФ)

Непредставление налоговой декларации

Ответственность за нарушение налогового законодательства (гл. 16 НК РФ)

Нарушение установленного способа

Ответственность за нарушение налогового законодательства (гл. 16 НК РФ)

Нарушение установленного способа

Ответственность за нарушение налогового законодательства (гл. 16 НК РФ)

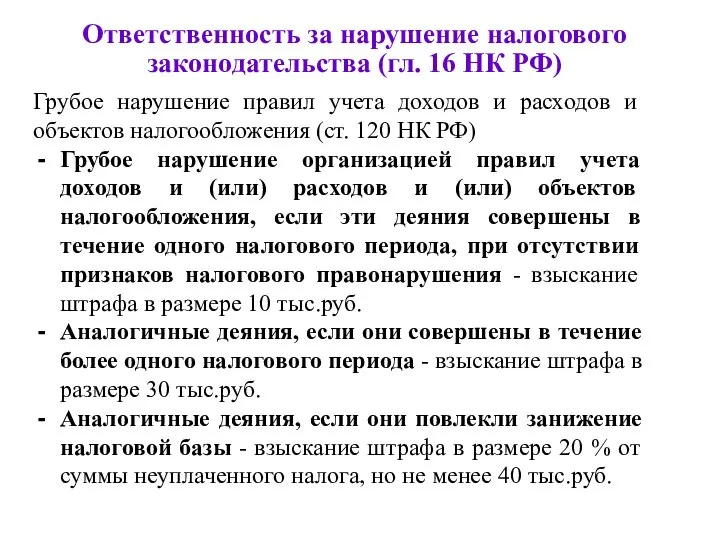

Грубое нарушение правил

Ответственность за нарушение налогового законодательства (гл. 16 НК РФ)

Грубое нарушение правил

Ответственность за нарушение налогового законодательства (гл. 16 НК РФ)

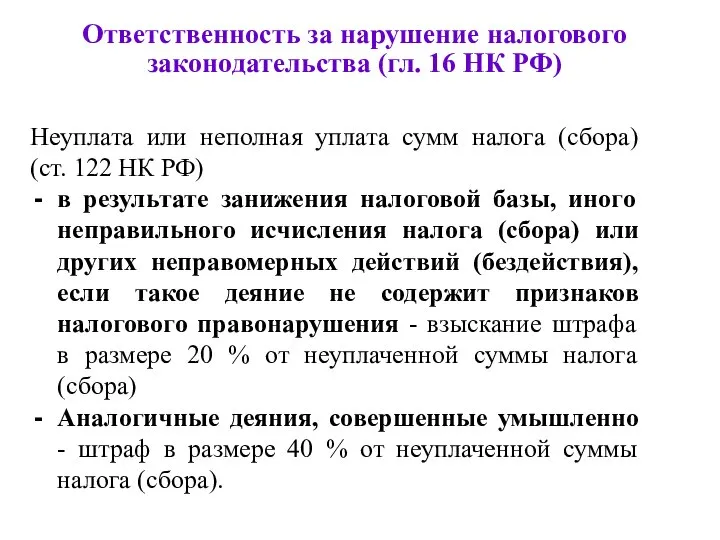

Неуплата или неполная

Ответственность за нарушение налогового законодательства (гл. 16 НК РФ)

Неуплата или неполная

Ответственность за нарушение налогового законодательства (гл. 16 НК РФ)

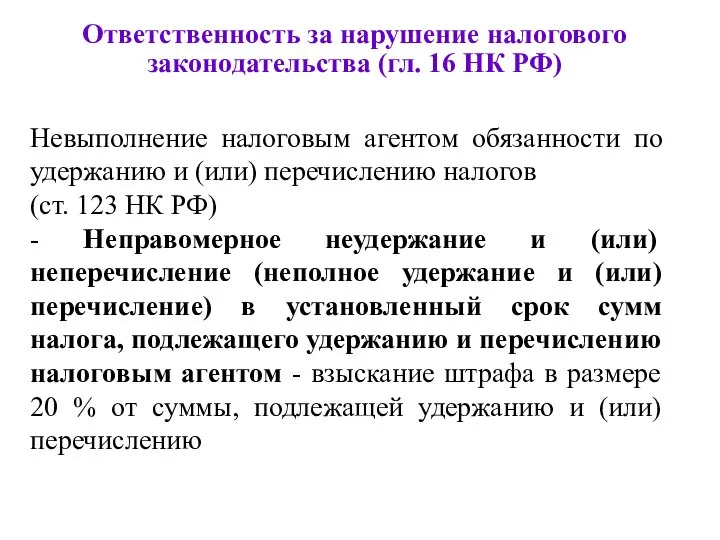

Невыполнение налоговым агентом

Ответственность за нарушение налогового законодательства (гл. 16 НК РФ)

Невыполнение налоговым агентом

Ответственность за нарушение налогового законодательства (гл. 16 НК РФ)

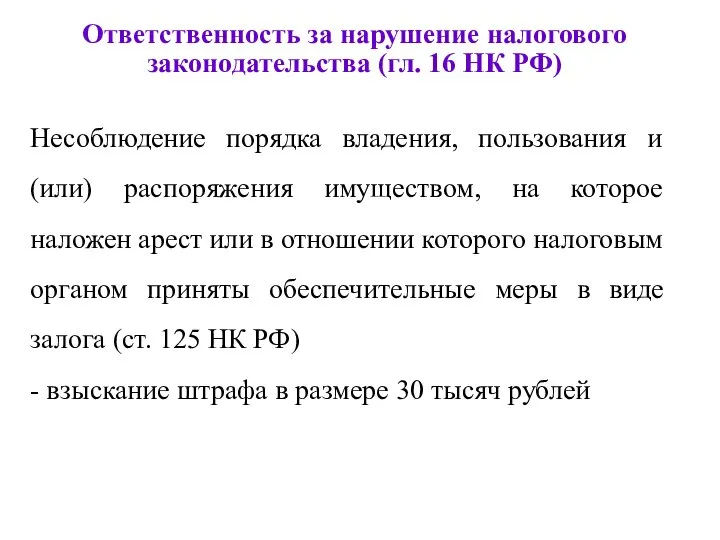

Несоблюдение порядка владения,

Ответственность за нарушение налогового законодательства (гл. 16 НК РФ)

Несоблюдение порядка владения,

Ответственность за нарушение налогового законодательства (гл. 16 НК РФ)

Непредставление налоговому органу

Ответственность за нарушение налогового законодательства (гл. 16 НК РФ)

Непредставление налоговому органу

Ответственность за нарушение налогового законодательства (гл. 16 НК РФ)

Ответственность свидетеля (ст.

Ответственность за нарушение налогового законодательства (гл. 16 НК РФ)

Ответственность свидетеля (ст.

Ответственность за нарушение налогового законодательства (гл. 16 НК РФ)

Отказ эксперта, переводчика

Ответственность за нарушение налогового законодательства (гл. 16 НК РФ)

Отказ эксперта, переводчика

Ответственность за нарушение налогового законодательства (гл. 16 НК РФ)

Неправомерное несообщение сведений

Ответственность за нарушение налогового законодательства (гл. 16 НК РФ)

Неправомерное несообщение сведений

Национальная модель индустрии гостеприимства: Турция

Национальная модель индустрии гостеприимства: Турция III период развития менеджмента - период систематизации (1856-1960)

III период развития менеджмента - период систематизации (1856-1960) Графика в среде Паскаль

Графика в среде Паскаль Умные города на примере Цюриха и Ганьчжоу

Умные города на примере Цюриха и Ганьчжоу Сооружения ЦПС

Сооружения ЦПС Общенаучные методы судебной экспертизы

Общенаучные методы судебной экспертизы Презентация "Постройки Древней Индии" - скачать презентации по МХК

Презентация "Постройки Древней Индии" - скачать презентации по МХК YETI – Шасси /Ходовая часть

YETI – Шасси /Ходовая часть Короткий путь к покупателю Сергей Петренко Cеминар «Интернет-магазин для начинающих» Днепропетровск, 12 августа 2009 года. - презента

Короткий путь к покупателю Сергей Петренко Cеминар «Интернет-магазин для начинающих» Днепропетровск, 12 августа 2009 года. - презента Одесский государственный медицинский университет Кафедра стоматологии детского возраста Особенности медикаментозной обраб

Одесский государственный медицинский университет Кафедра стоматологии детского возраста Особенности медикаментозной обраб Руководство отделом документационного обеспечения

Руководство отделом документационного обеспечения Съдържание Лицензно споразумение Представяне В търсене на Информационната система Информационни системи за начинаещи (в бизнеса)

Съдържание Лицензно споразумение Представяне В търсене на Информационната система Информационни системи за начинаещи (в бизнеса) Эйлеров граф (Эйлеров цикл, Эйлеров путь)

Эйлеров граф (Эйлеров цикл, Эйлеров путь) Was versteht ihr unter „Freundschaft“?

Was versteht ihr unter „Freundschaft“? Презентация на тему vfhrtnbyu

Презентация на тему vfhrtnbyu Новый год в Китае

Новый год в Китае Презентация "Земная жизнь Пресвятой Богородицы" - скачать презентации по МХК

Презентация "Земная жизнь Пресвятой Богородицы" - скачать презентации по МХК Работа проекта «Верификация» на примере отопительных приборов

Работа проекта «Верификация» на примере отопительных приборов Еволюція розвитку земельних відносин

Еволюція розвитку земельних відносин Тренувальні вправи "Позначення подовжених приголосних двома однаковими буквами" (3 клас)

Тренувальні вправи "Позначення подовжених приголосних двома однаковими буквами" (3 клас) Групповые переключатели. Реостатный контроллер 1КС.009, реверсивно-тормозной переключатель 1П.004.У2

Групповые переключатели. Реостатный контроллер 1КС.009, реверсивно-тормозной переключатель 1П.004.У2 Игра - викторина

Игра - викторина Теория и методика физической культуры и спорта

Теория и методика физической культуры и спорта Гр.зан.Т-4.1.ppt

Гр.зан.Т-4.1.ppt Общечеловеческие ценности общества массового потребления

Общечеловеческие ценности общества массового потребления  Информационная модель ЛДП

Информационная модель ЛДП Опалубочные работы

Опалубочные работы ОБЪЕКТЫ ГРАЖДАНСКИХ ПРАВООТНОШЕНИЙ.

ОБЪЕКТЫ ГРАЖДАНСКИХ ПРАВООТНОШЕНИЙ.