- Основные принципы земельного законодательства

Содержание

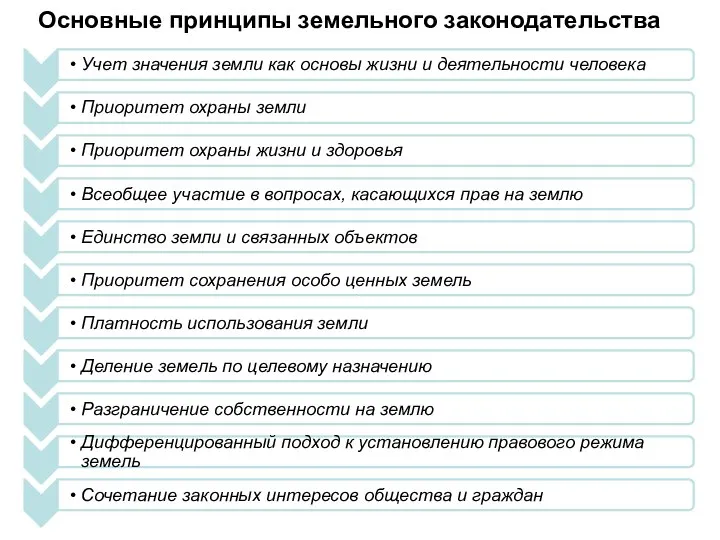

- 2. Основные принципы земельного законодательства

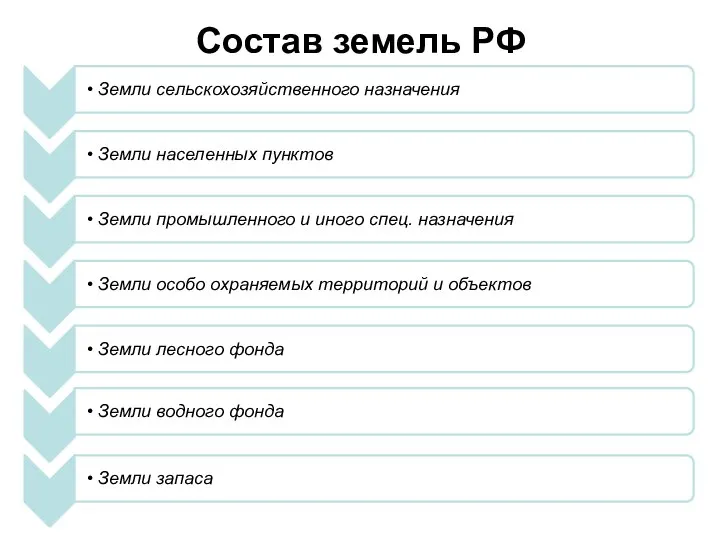

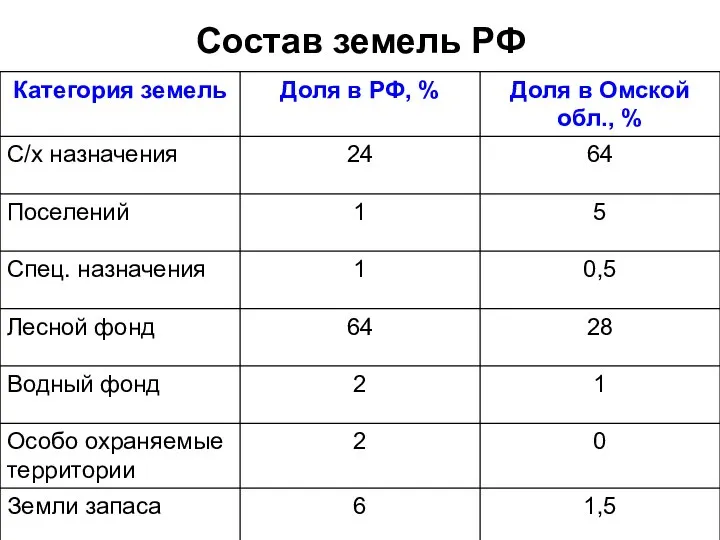

- 3. Состав земель РФ

- 4. Состав земель РФ

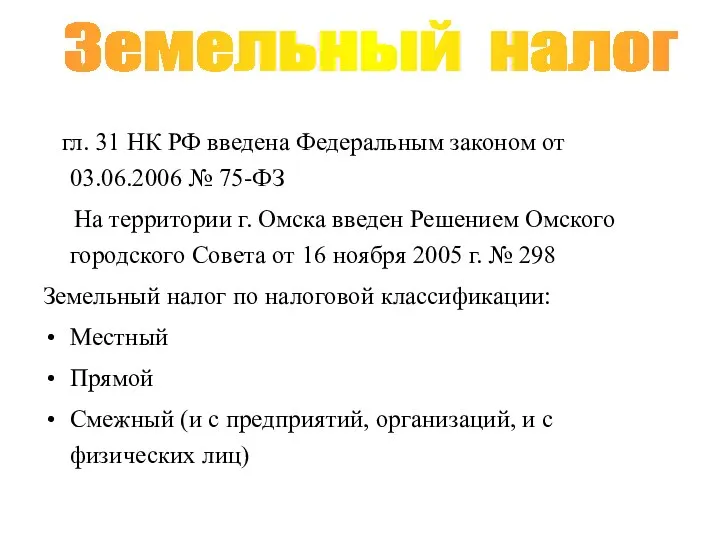

- 5. гл. 31 НК РФ введена Федеральным законом от 03.06.2006 № 75-ФЗ На территории г. Омска введен

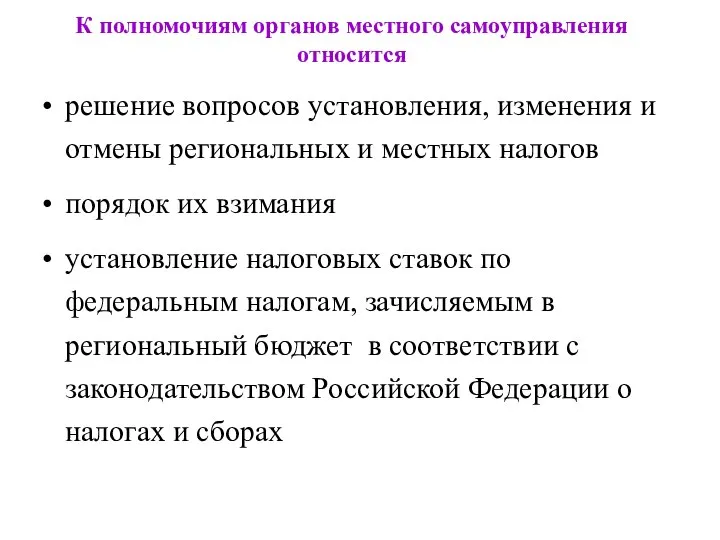

- 6. К полномочиям органов местного самоуправления относится решение вопросов установления, изменения и отмены региональных и местных налогов

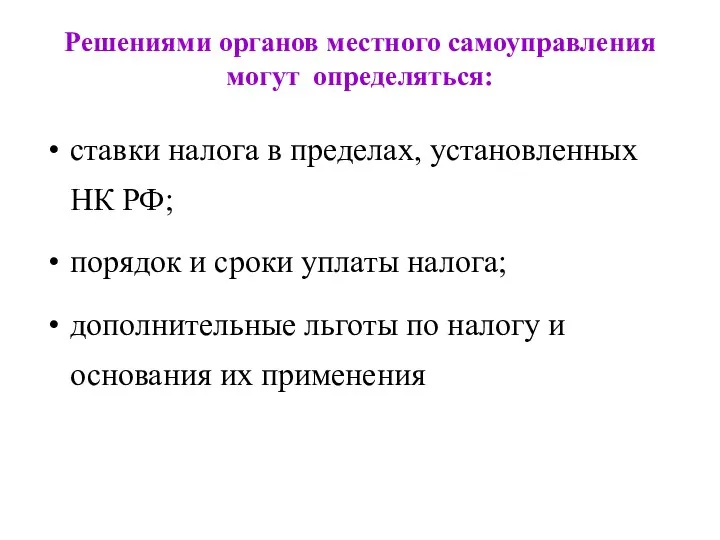

- 7. Решениями органов местного самоуправления могут определяться: ставки налога в пределах, установленных НК РФ; порядок и сроки

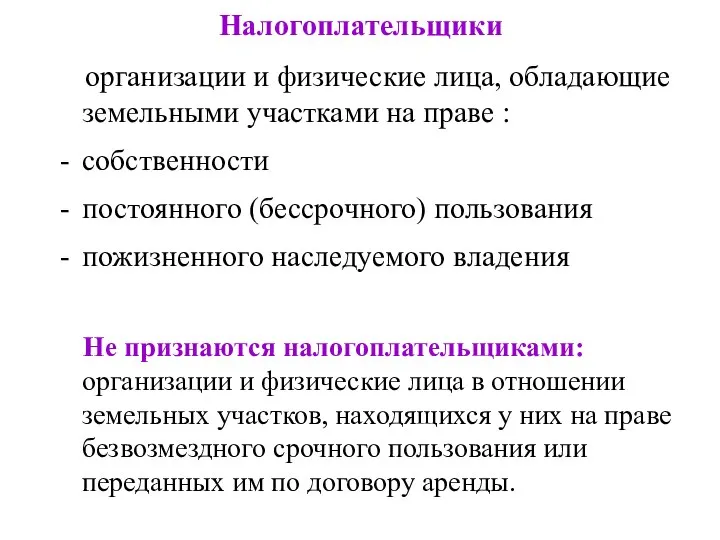

- 8. Налогоплательщики организации и физические лица, обладающие земельными участками на праве : собственности постоянного (бессрочного) пользования пожизненного

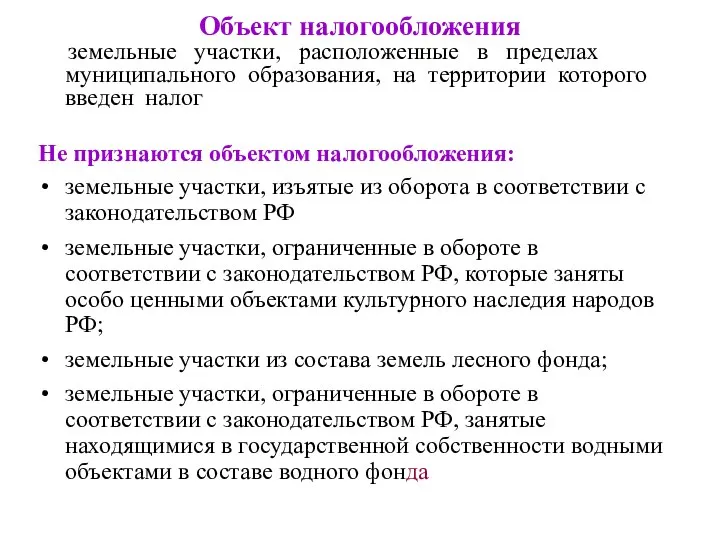

- 9. Объект налогообложения земельные участки, расположенные в пределах муниципального образования, на территории которого введен налог Не признаются

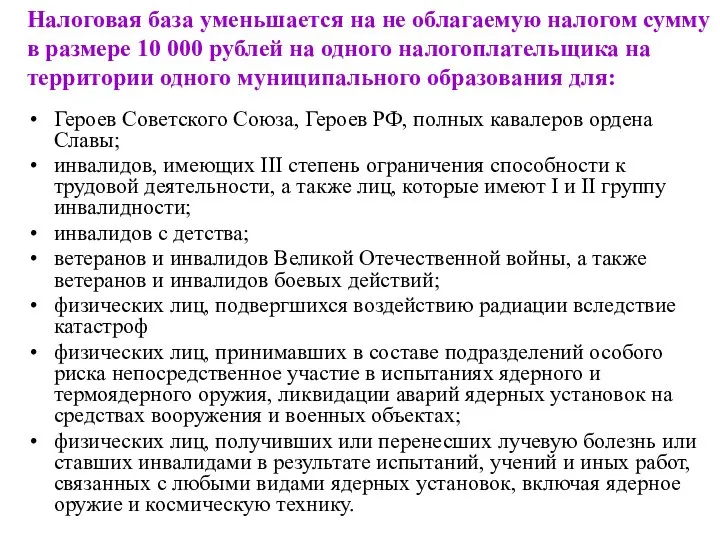

- 10. Налоговая база уменьшается на не облагаемую налогом сумму в размере 10 000 рублей на одного налогоплательщика

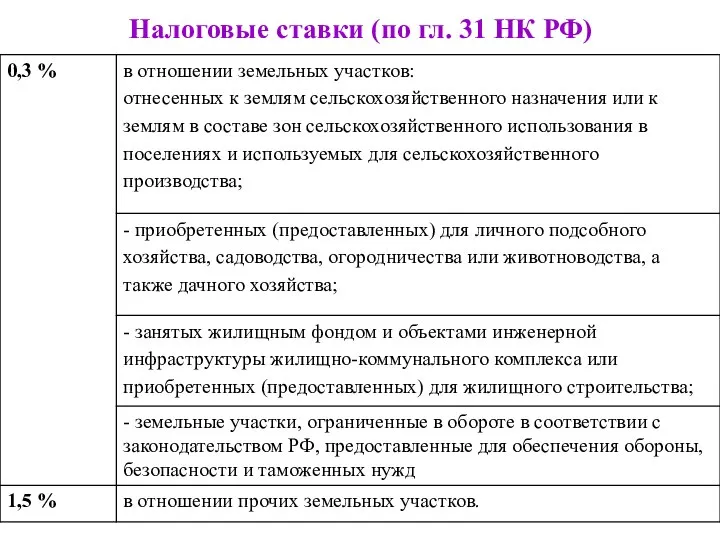

- 11. Налоговые ставки (по гл. 31 НК РФ)

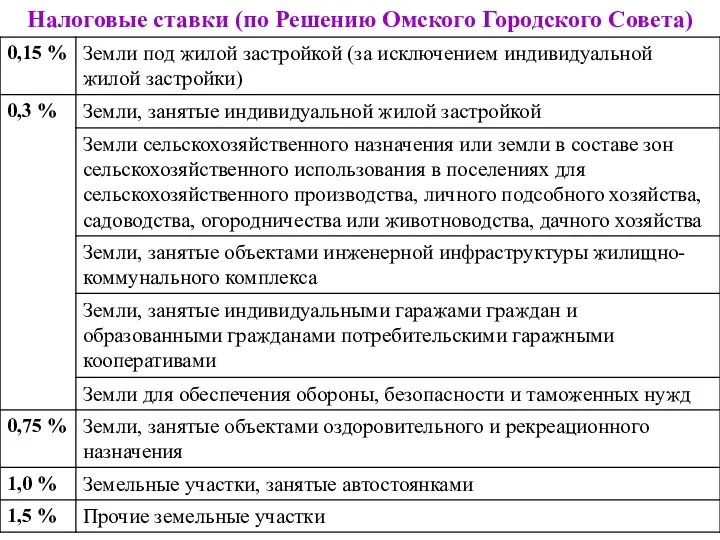

- 12. Налоговые ставки (по Решению Омского Городского Совета)

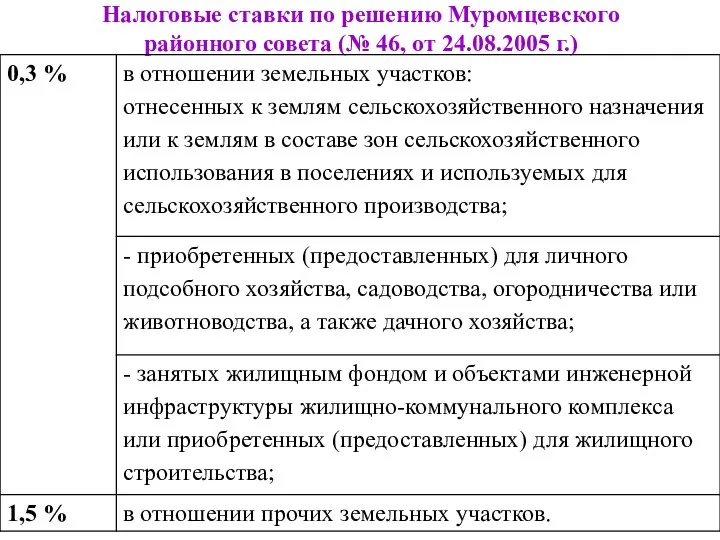

- 13. Налоговые ставки по решению Муромцевского районного совета (№ 46, от 24.08.2005 г.)

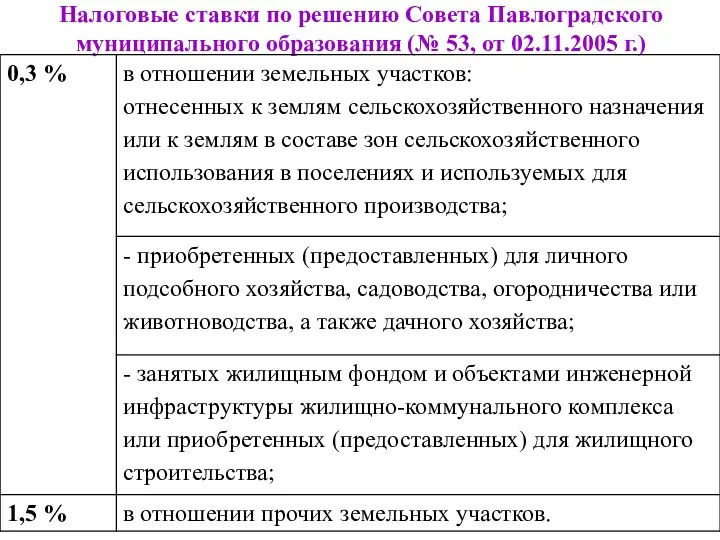

- 14. Налоговые ставки по решению Совета Павлоградского муниципального образования (№ 53, от 02.11.2005 г.)

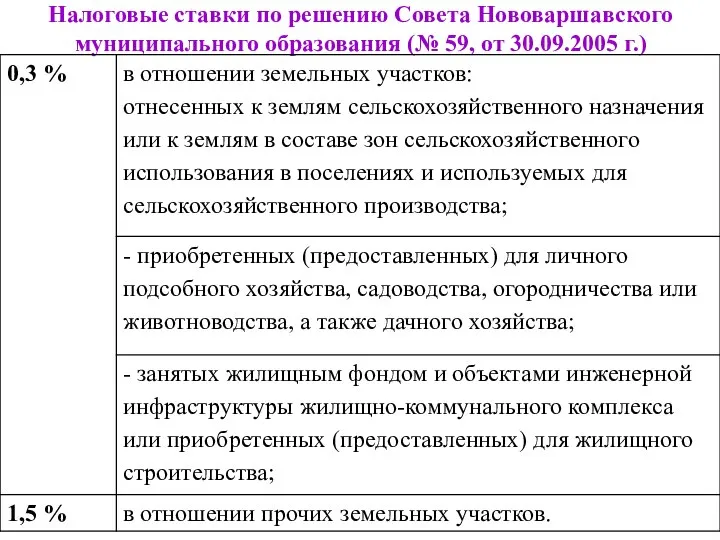

- 15. Налоговые ставки по решению Совета Нововаршавского муниципального образования (№ 59, от 30.09.2005 г.)

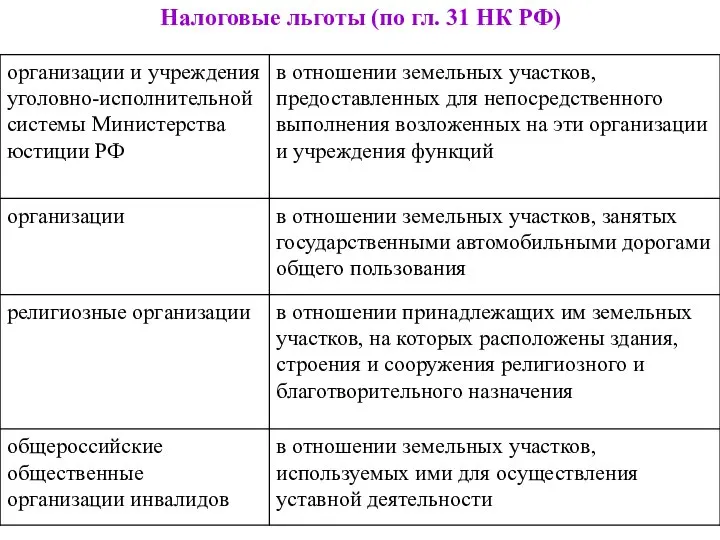

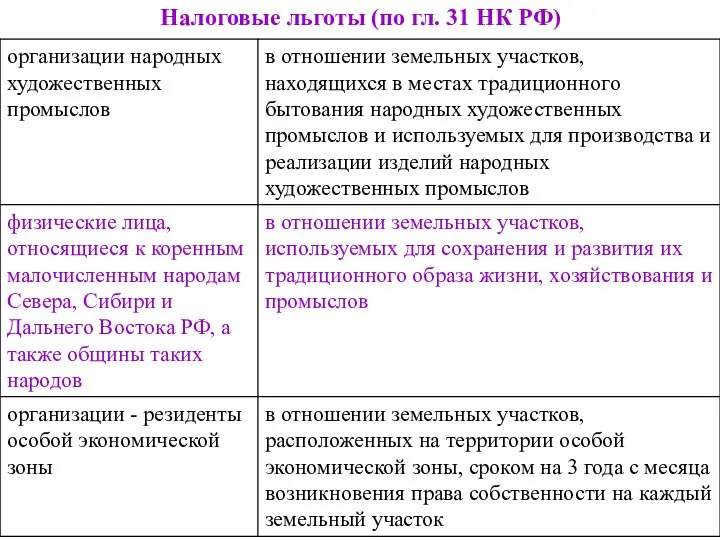

- 16. Налоговые льготы (по гл. 31 НК РФ)

- 17. Налоговые льготы (по гл. 31 НК РФ)

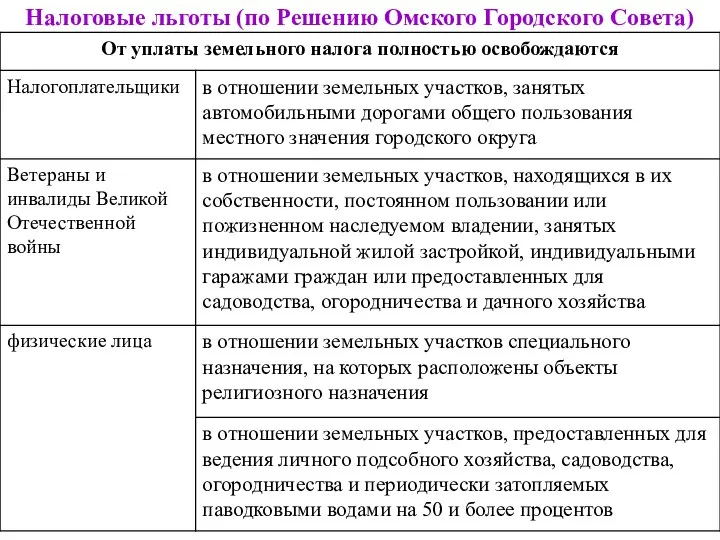

- 18. Налоговые льготы (по Решению Омского Городского Совета)

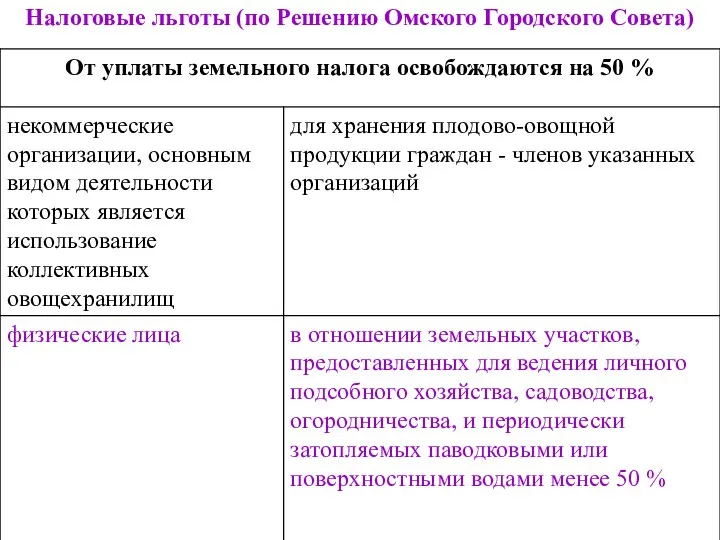

- 19. Налоговые льготы (по Решению Омского Городского Совета)

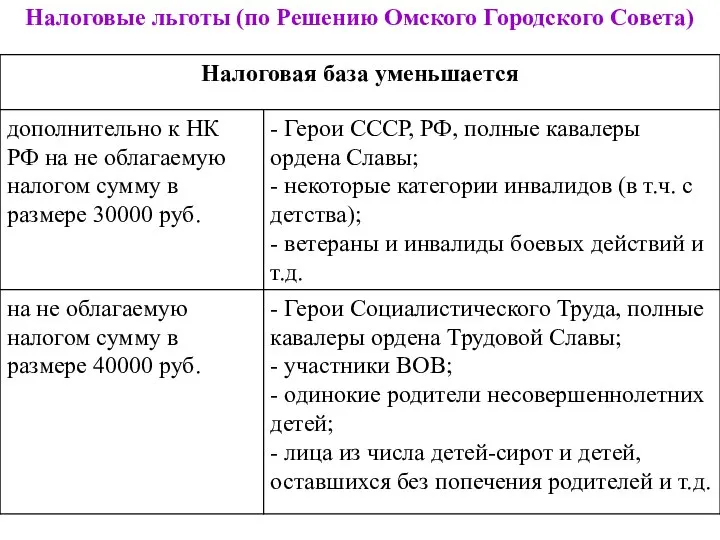

- 20. Налоговые льготы (по Решению Омского Городского Совета)

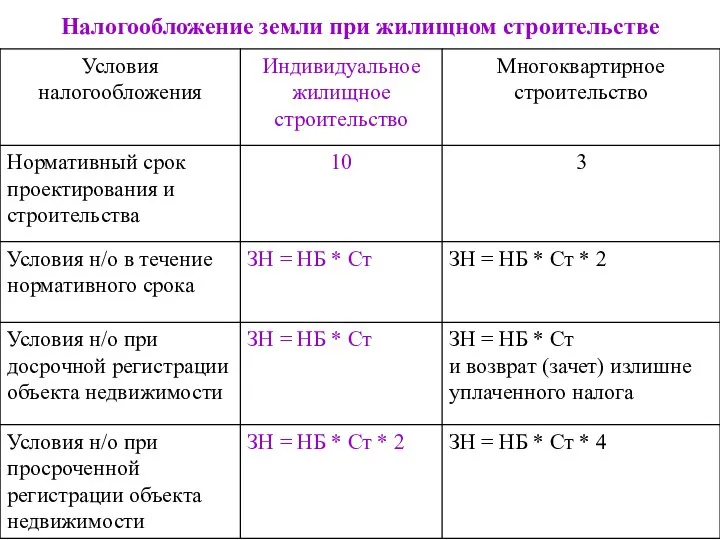

- 21. Налогообложение земли при жилищном строительстве

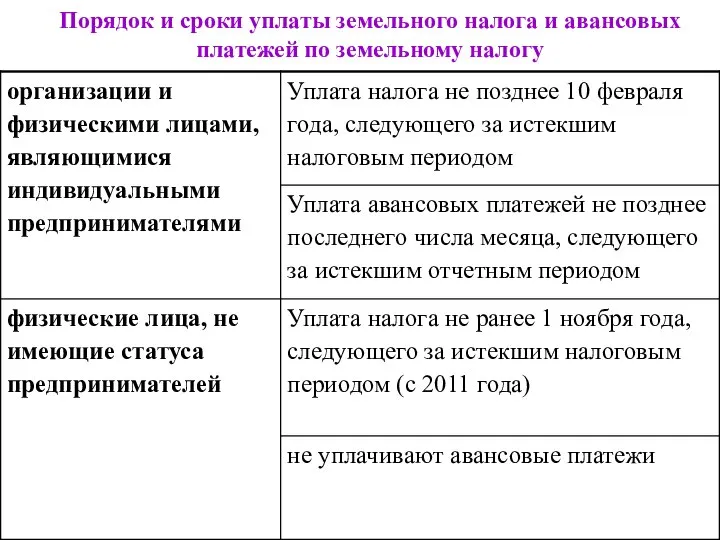

- 22. Порядок и сроки уплаты земельного налога и авансовых платежей по земельному налогу

- 23. Земельный налог: практические аспекты

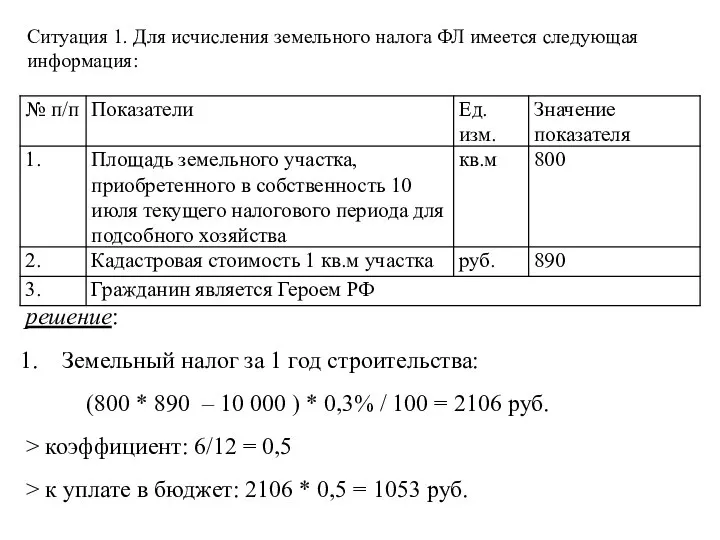

- 24. Ситуация 1. Для исчисления земельного налога ФЛ имеется следующая информация: решение: Земельный налог за 1 год

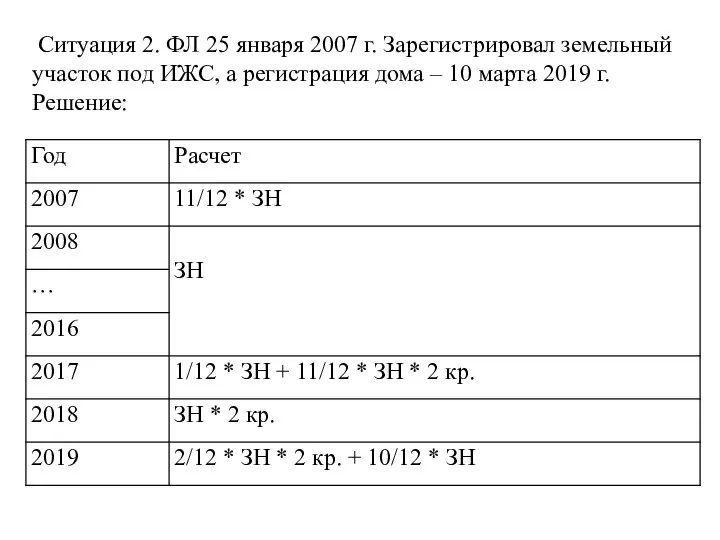

- 25. Ситуация 2. ФЛ 25 января 2007 г. Зарегистрировал земельный участок под ИЖС, а регистрация дома –

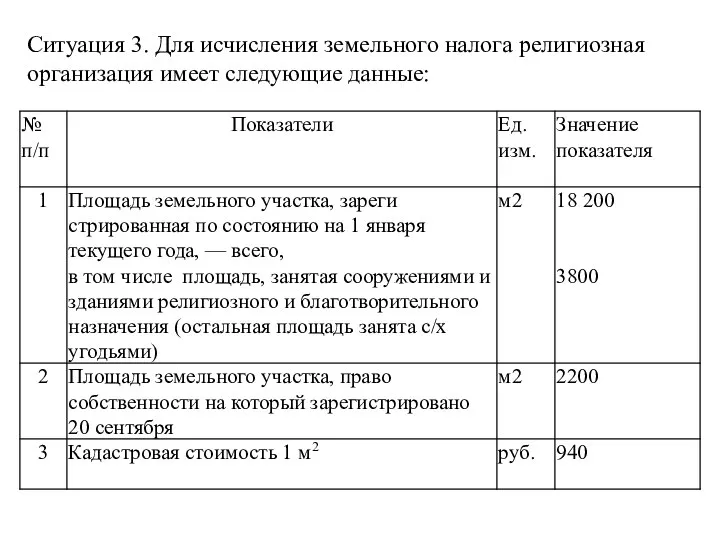

- 26. Ситуация 3. Для исчисления земельного налога религиозная организация имеет следующие данные:

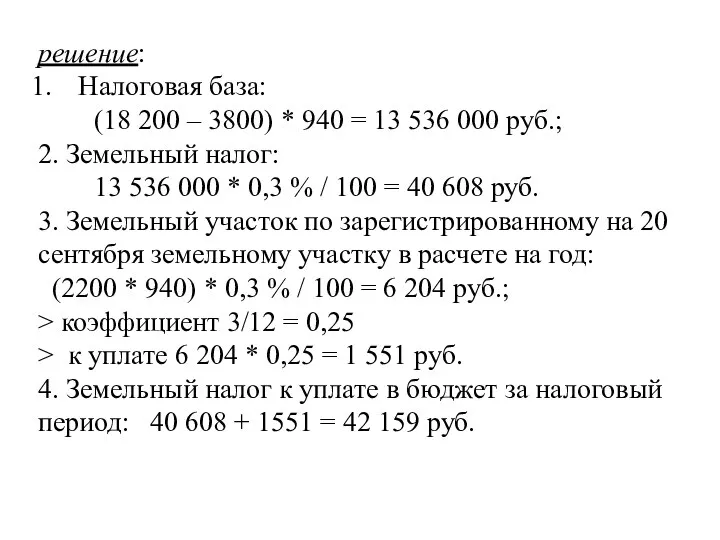

- 27. решение: Налоговая база: (18 200 – 3800) * 940 = 13 536 000 руб.; 2. Земельный

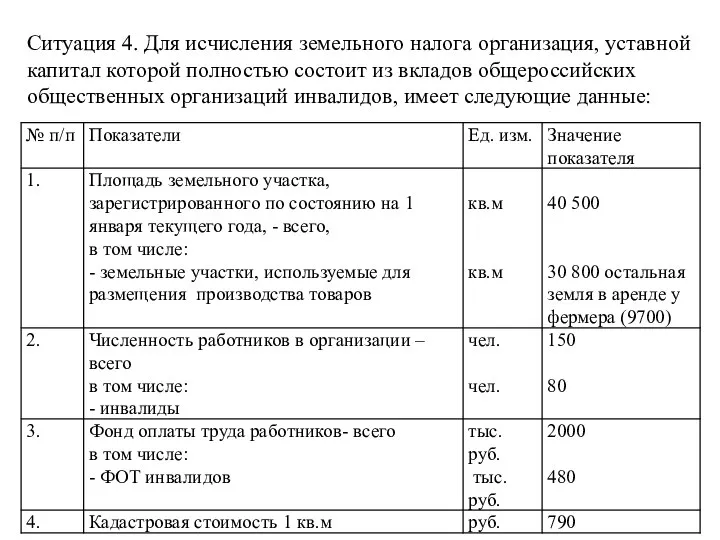

- 28. Ситуация 4. Для исчисления земельного налога организация, уставной капитал которой полностью состоит из вкладов общероссийских общественных

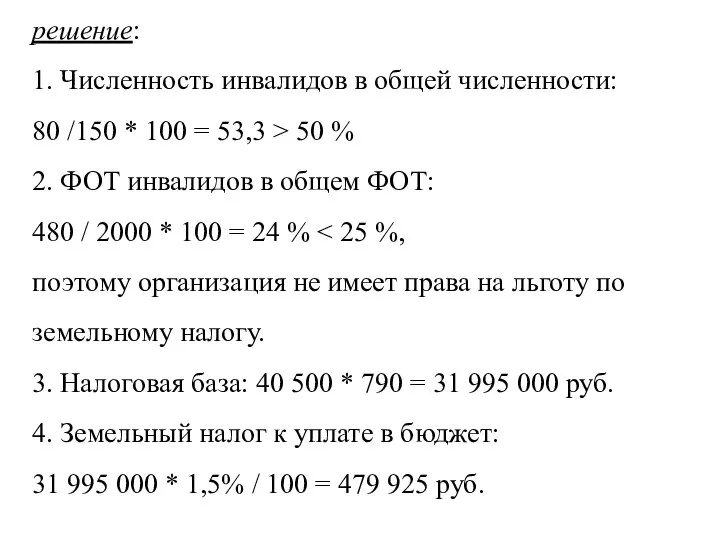

- 29. решение: 1. Численность инвалидов в общей численности: 80 /150 * 100 = 53,3 > 50 %

- 31. Скачать презентацию

Основные принципы земельного законодательства

Основные принципы земельного законодательства

Состав земель РФ

Состав земель РФ

Состав земель РФ

Состав земель РФ

гл. 31 НК РФ введена Федеральным законом от 03.06.2006 №

гл. 31 НК РФ введена Федеральным законом от 03.06.2006 №

К полномочиям органов местного самоуправления относится

решение вопросов установления, изменения и

К полномочиям органов местного самоуправления относится

решение вопросов установления, изменения и

Решениями органов местного самоуправления могут определяться:

ставки налога в пределах, установленных НК

Решениями органов местного самоуправления могут определяться:

ставки налога в пределах, установленных НК

Налогоплательщики

организации и физические лица, обладающие земельными участками на праве

Налогоплательщики

организации и физические лица, обладающие земельными участками на праве

Объект налогообложения

земельные участки, расположенные в пределах муниципального образования, на территории

Объект налогообложения

земельные участки, расположенные в пределах муниципального образования, на территории

Налоговая база уменьшается на не облагаемую налогом сумму в размере 10

Налоговая база уменьшается на не облагаемую налогом сумму в размере 10

Налоговые ставки (по гл. 31 НК РФ)

Налоговые ставки (по гл. 31 НК РФ)

Налоговые ставки (по Решению Омского Городского Совета)

Налоговые ставки (по Решению Омского Городского Совета)

Налоговые ставки по решению Муромцевского районного совета (№ 46, от 24.08.2005

Налоговые ставки по решению Муромцевского районного совета (№ 46, от 24.08.2005

Налоговые ставки по решению Совета Павлоградского муниципального образования (№ 53, от

Налоговые ставки по решению Совета Павлоградского муниципального образования (№ 53, от

Налоговые ставки по решению Совета Нововаршавского муниципального образования (№ 59, от

Налоговые ставки по решению Совета Нововаршавского муниципального образования (№ 59, от

Налоговые льготы (по гл. 31 НК РФ)

Налоговые льготы (по гл. 31 НК РФ)

Налоговые льготы (по гл. 31 НК РФ)

Налоговые льготы (по гл. 31 НК РФ)

Налоговые льготы (по Решению Омского Городского Совета)

Налоговые льготы (по Решению Омского Городского Совета)

Налоговые льготы (по Решению Омского Городского Совета)

Налоговые льготы (по Решению Омского Городского Совета)

Налоговые льготы (по Решению Омского Городского Совета)

Налоговые льготы (по Решению Омского Городского Совета)

Налогообложение земли при жилищном строительстве

Налогообложение земли при жилищном строительстве

Порядок и сроки уплаты земельного налога и авансовых платежей по земельному

Порядок и сроки уплаты земельного налога и авансовых платежей по земельному

Земельный

налог:

практические

аспекты

Земельный

налог:

практические

аспекты

Ситуация 1. Для исчисления земельного налога ФЛ имеется следующая информация:

решение:

Земельный налог

Ситуация 1. Для исчисления земельного налога ФЛ имеется следующая информация:

решение:

Земельный налог

Ситуация 2. ФЛ 25 января 2007 г. Зарегистрировал земельный участок

Ситуация 2. ФЛ 25 января 2007 г. Зарегистрировал земельный участок

Ситуация 3. Для исчисления земельного налога религиозная организация имеет следующие данные:

Ситуация 3. Для исчисления земельного налога религиозная организация имеет следующие данные:

решение:

Налоговая база:

(18 200 – 3800) * 940 = 13 536 000 руб.;

2.

решение:

Налоговая база:

(18 200 – 3800) * 940 = 13 536 000 руб.;

2.

Ситуация 4. Для исчисления земельного налога организация, уставной капитал которой полностью

Ситуация 4. Для исчисления земельного налога организация, уставной капитал которой полностью

решение:

1. Численность инвалидов в общей численности: 80 /150 * 100 =

решение:

1. Численность инвалидов в общей численности: 80 /150 * 100 =

Презентация на тему "Портфолио учителя математики" - скачать презентации по Педагогике

Презентация на тему "Портфолио учителя математики" - скачать презентации по Педагогике Заявка на разработку проекта «Производительность труда и поддержка занятости»

Заявка на разработку проекта «Производительность труда и поддержка занятости» Контейнерные терминалы

Контейнерные терминалы Oil-free Air Division

Oil-free Air Division Понятие медсестринского процесса. Функции сестринства.

Понятие медсестринского процесса. Функции сестринства.  Игра « Угадай-ка» Автор: Коляда Елена Владимировна учитель начальных классов МБОУ ЯСОШ№4 Г.Ярцево

Игра « Угадай-ка» Автор: Коляда Елена Владимировна учитель начальных классов МБОУ ЯСОШ№4 Г.Ярцево  Римские цифры 3 класс - презентация_

Римские цифры 3 класс - презентация_ Основи програмування

Основи програмування В мире профессий с центром “Логос”

В мире профессий с центром “Логос” Софіївський собор

Софіївський собор Всемирный день светофора

Всемирный день светофора Гипноз и самогипноз в спорте. От мысли к действиям. Цели гипнотерапии в спорте

Гипноз и самогипноз в спорте. От мысли к действиям. Цели гипнотерапии в спорте Деньги, кредит, банки Кафедра «Финансы и налоги» Бондаренко Татьяна Николаевна

Деньги, кредит, банки Кафедра «Финансы и налоги» Бондаренко Татьяна Николаевна  Синягин Сергей Николаевич – участник боевых действий в Чечне

Синягин Сергей Николаевич – участник боевых действий в Чечне Авиньонские девицы Пабло Пикассо

Авиньонские девицы Пабло Пикассо МАТЕМАТИКА КРУГЛЫЙ НОЛЬ ТАКОЙ ХОРОШЕНЬКИЙ, НО НЕ ЗНАЧИТ НИЧЕГОШЕНЬКИ!

МАТЕМАТИКА КРУГЛЫЙ НОЛЬ ТАКОЙ ХОРОШЕНЬКИЙ, НО НЕ ЗНАЧИТ НИЧЕГОШЕНЬКИ!  Текст Государственного гимна Российской Федерации. Конституция Российской Федерации,

Текст Государственного гимна Российской Федерации. Конституция Российской Федерации, Система отчетов курс «Онлайн партнер Оriflame»

Система отчетов курс «Онлайн партнер Оriflame» Основы программирования на С#. (Лекция 5)

Основы программирования на С#. (Лекция 5) Современные подходы к разработке и внедрению системы менеджмента безопасности труда и охраны здоровья в организации

Современные подходы к разработке и внедрению системы менеджмента безопасности труда и охраны здоровья в организации Основные понятия деформации среза

Основные понятия деформации среза Презентация Гражданский процесс: понятие и стадии гражданского судопроизводства

Презентация Гражданский процесс: понятие и стадии гражданского судопроизводства Русская народная игрушка

Русская народная игрушка Космическая симфония. Юрий Алексеевич Гагарин

Космическая симфония. Юрий Алексеевич Гагарин РОССИЙСКИЙ ЭЛЕКТРОТЕХНИЧЕСКИЙ КОНЦЕРН «РУСЭЛПРОМ» Объединение предприятий по производству электротехнического оборудования и

РОССИЙСКИЙ ЭЛЕКТРОТЕХНИЧЕСКИЙ КОНЦЕРН «РУСЭЛПРОМ» Объединение предприятий по производству электротехнического оборудования и  Пресс в большом городе

Пресс в большом городе Введение. Теоретические основы передачи данных

Введение. Теоретические основы передачи данных Механизм (аппарат) государства

Механизм (аппарат) государства