- Таможенная процедура экспорта Цьопа Федина

Содержание

- 2. Экспорт - таможенная процедура, при которой товары таможенного союза вывозятся за пределы таможенной территории таможенного союза

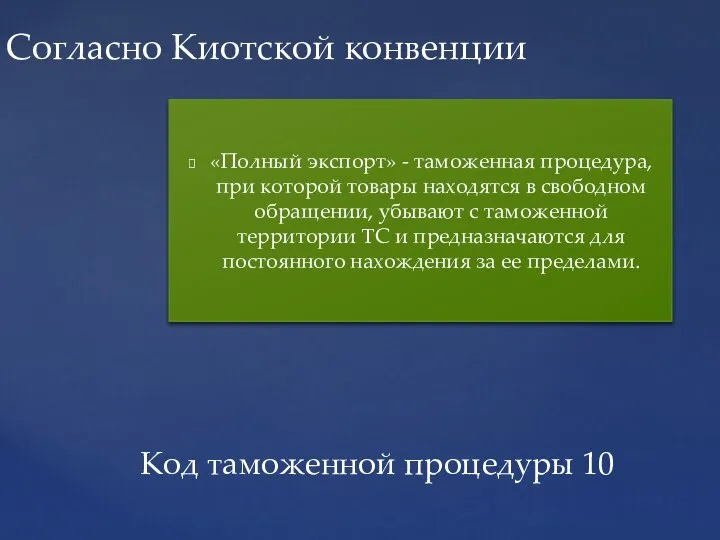

- 3. «Полный экспорт» - таможенная процедура, при которой товары находятся в свободном обращении, убывают с таможенной территории

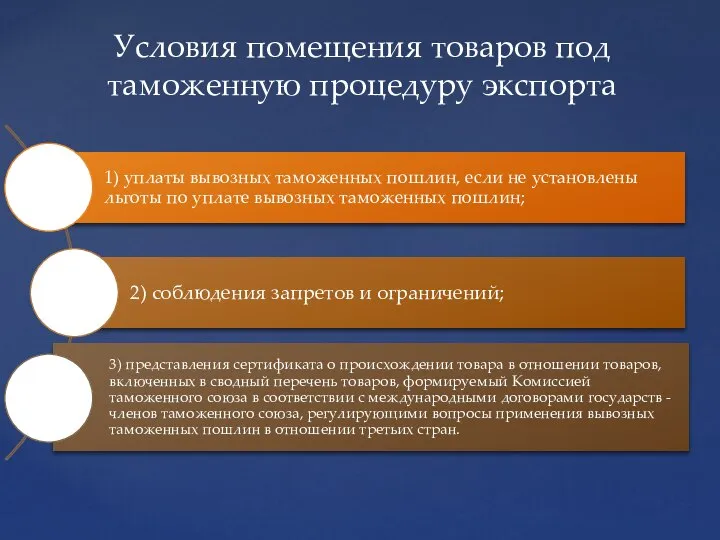

- 4. Условия помещения товаров под таможенную процедуру экспорта

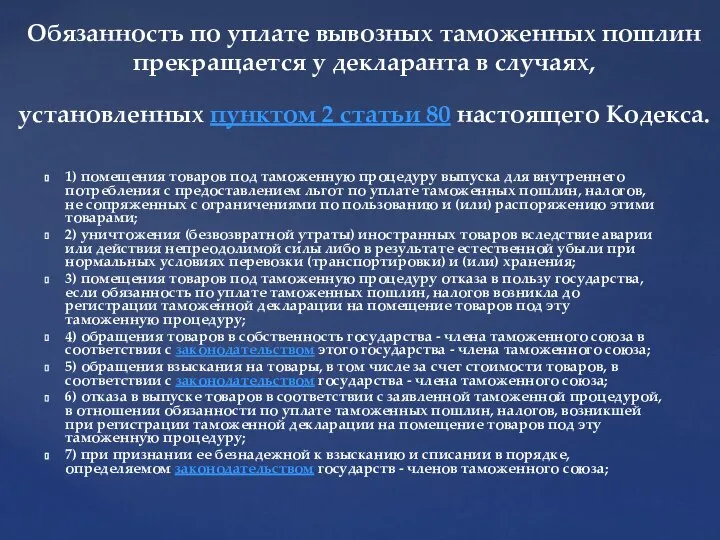

- 5. Обязанность по уплате вывозных таможенных пошлин в отношении товаров, помещаемых под таможенную процедуру экспорта, возникает у

- 6. 1) помещения товаров под таможенную процедуру выпуска для внутреннего потребления с предоставлением льгот по уплате таможенных

- 7. Постановление Правительства РФ от 30.08.2013 N 754

- 8. Особенности декларирования товара в несобранном или разобранном виде, в том числе в некомплектном или незавершенном виде,

- 10. Скачать презентацию

Экспорт - таможенная процедура, при которой товары таможенного союза вывозятся за

«Полный экспорт» - таможенная процедура, при которой товары находятся в свободном

«Полный экспорт» - таможенная процедура, при которой товары находятся в свободном

Условия помещения товаров под таможенную процедуру экспорта

Условия помещения товаров под таможенную процедуру экспорта

Обязанность по уплате вывозных таможенных пошлин в отношении товаров, помещаемых под

1) помещения товаров под таможенную процедуру выпуска для внутреннего потребления с

1) помещения товаров под таможенную процедуру выпуска для внутреннего потребления с

Постановление Правительства РФ от 30.08.2013 N 754

Постановление Правительства РФ от 30.08.2013 N 754

Особенности декларирования товара в несобранном или разобранном виде, в том числе

Особенности декларирования товара в несобранном или разобранном виде, в том числе

Методы инженерной защиты от ЧС

Методы инженерной защиты от ЧС Определение церкви

Определение церкви Расчет растянутых железобетонных элементов

Расчет растянутых железобетонных элементов Коллекции в С#

Коллекции в С# Базовые ГОСТы. ГОСТ 2.301-68. Форматы

Базовые ГОСТы. ГОСТ 2.301-68. Форматы Тепловой режим здания. Микроклимат помещения

Тепловой режим здания. Микроклимат помещения Ипостаси британского фэйри-лора в творчестве Джона Рональда Руэла Толкина и современных авторов

Ипостаси британского фэйри-лора в творчестве Джона Рональда Руэла Толкина и современных авторов ФЕДЕРАЛЬНОЕ ГОСУДАРСТВЕННОЕ УНИТАРНОЕ ПРЕДПРИЯТИЕ «КАЛУЖСКИЙ ЗАВОД ТЕЛЕГРАФНОЙ АППАРАТУРЫ» 248002, Россия, г. Калуга, ул. Салт

ФЕДЕРАЛЬНОЕ ГОСУДАРСТВЕННОЕ УНИТАРНОЕ ПРЕДПРИЯТИЕ «КАЛУЖСКИЙ ЗАВОД ТЕЛЕГРАФНОЙ АППАРАТУРЫ» 248002, Россия, г. Калуга, ул. Салт Технология суппозиториев

Технология суппозиториев Комплекс упражнений с гимнастической палкой

Комплекс упражнений с гимнастической палкой Організація системи радіозв’язку гарнізону. (Практичне заняття 3.3)

Організація системи радіозв’язку гарнізону. (Практичне заняття 3.3) Жиымдар (массивтер)

Жиымдар (массивтер) Практическое руководство изображения глаза при выполнении портрета

Практическое руководство изображения глаза при выполнении портрета Институт точных наук и информационных технологий. Магистерские программы

Институт точных наук и информационных технологий. Магистерские программы ИММУНОГЛОБУЛИНЫ

ИММУНОГЛОБУЛИНЫ  Охрана труда на предприятии

Охрана труда на предприятии  Кафедра: «Бухгалтерский учет и аудит» Дисциплина: «Бухгалтерский учет» Преподаватель: Резаева Галина Степановна, Малышева Вик

Кафедра: «Бухгалтерский учет и аудит» Дисциплина: «Бухгалтерский учет» Преподаватель: Резаева Галина Степановна, Малышева Вик Схема Горнера. Уильям Джордж Горнер

Схема Горнера. Уильям Джордж Горнер А.С. Пушкин. Мой портрет

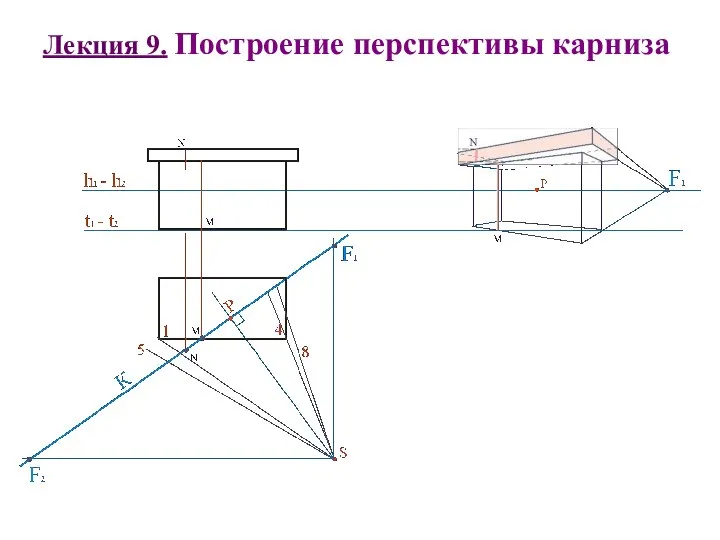

А.С. Пушкин. Мой портрет Построение перспективы карниза

Построение перспективы карниза Общеобразовательные и специализированные школы, школы интернаты

Общеобразовательные и специализированные школы, школы интернаты  Техническое обслуживание и ремонт систем зажигания

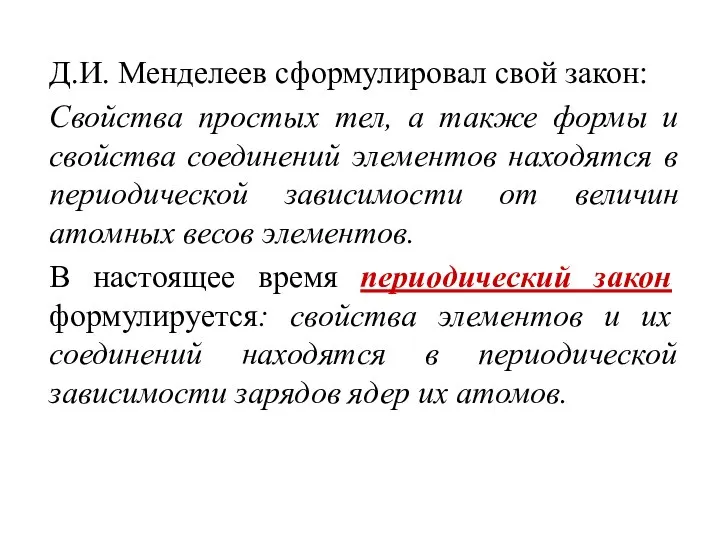

Техническое обслуживание и ремонт систем зажигания Периодический закон Менделеева

Периодический закон Менделеева  Работа материалов для несущих конструкций под нагрузкой, расчетные характеристики

Работа материалов для несущих конструкций под нагрузкой, расчетные характеристики Презентация Сущность и классификация управленческих решений

Презентация Сущность и классификация управленческих решений Перечисления. Структуры. Объединения. Битовые поля

Перечисления. Структуры. Объединения. Битовые поля Чемпионат по квиддичу

Чемпионат по квиддичу Театр моды "Силуэт"

Театр моды "Силуэт"