- Таможенные платежи

Содержание

- 2. Содержание Основные понятия таможенных платежей Исчисление таможенных платежей Обязанность по уплате таможенных платежей Прекращение обязанности по

- 3. Нормативно-правовые документы Таможенный кодекс Таможенного союза (в ред. от 08.05.2015) Федеральный закон от 27.11.2010 № 311-ФЗ

- 4. Основные понятия таможенных платежей Таможенные платежи — это пошлины, налоги и сборы, взимаемые таможенными органами с

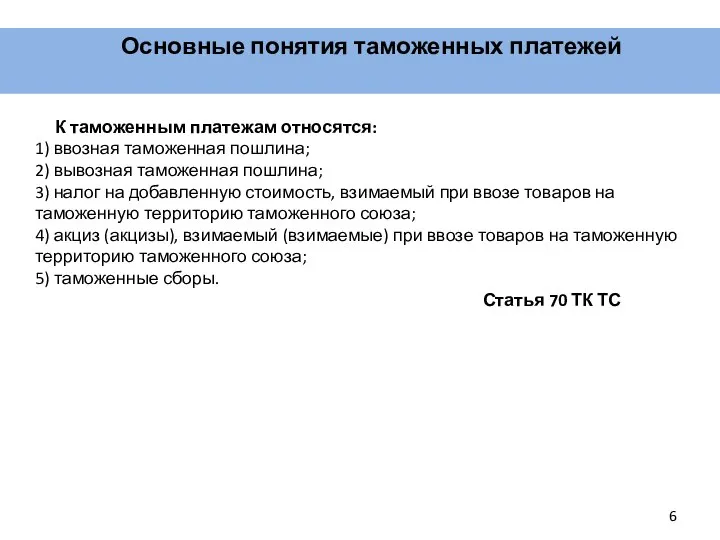

- 5. Основные понятия таможенных платежей К таможенным платежам относятся: 1) ввозная таможенная пошлина; 2) вывозная таможенная пошлина;

- 6. Основные понятия таможенных платежей К таможенным платежам относятся: 1) ввозная таможенная пошлина; 2) вывозная таможенная пошлина;

- 7. Основные понятия таможенных платежей Вопросы таможенного-тарифного регулирования в ТС регулируются Решение Межгосударственного совета Евразийского экономического сообщества

- 8. Основные понятия таможенных платежей Под льготами по уплате таможенных платежей понимаются: 1) тарифные преференции; 2) тарифные

- 9. Основные понятия таможенных платежей Тарифные преференции — это определенные преимущества, предусмотренные в области уплаты таможенной пошлины

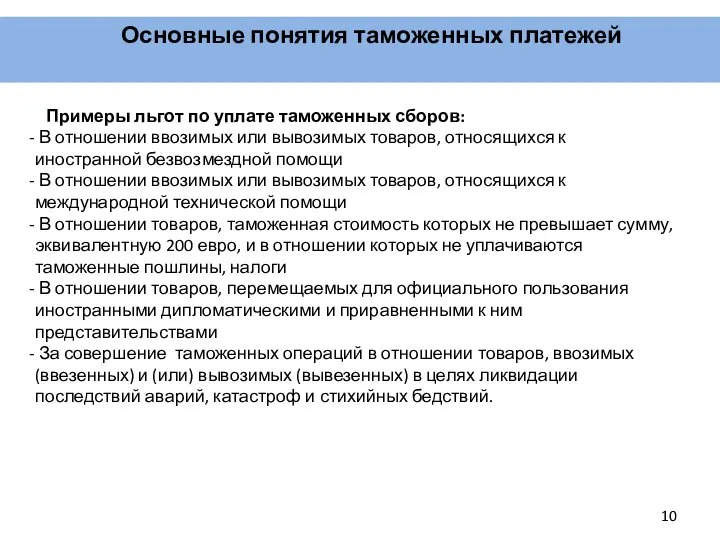

- 10. Основные понятия таможенных платежей Примеры льгот по уплате таможенных сборов: В отношении ввозимых или вывозимых товаров,

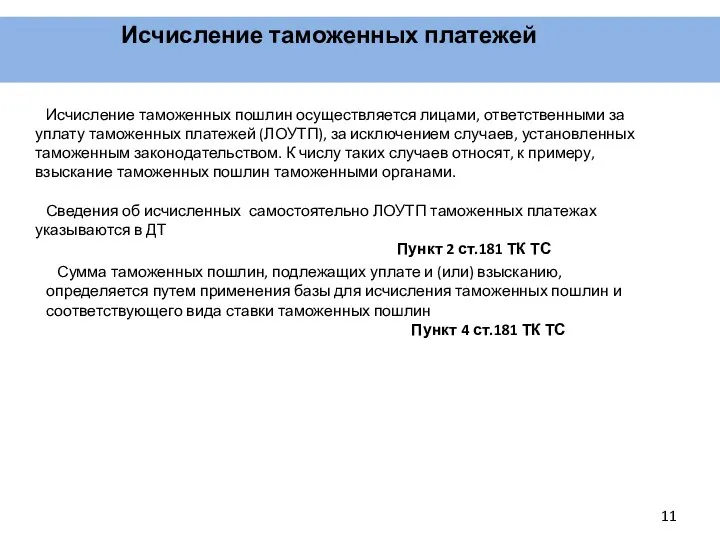

- 11. Исчисление таможенных платежей Исчисление таможенных пошлин осуществляется лицами, ответственными за уплату таможенных платежей (ЛОУТП), за исключением

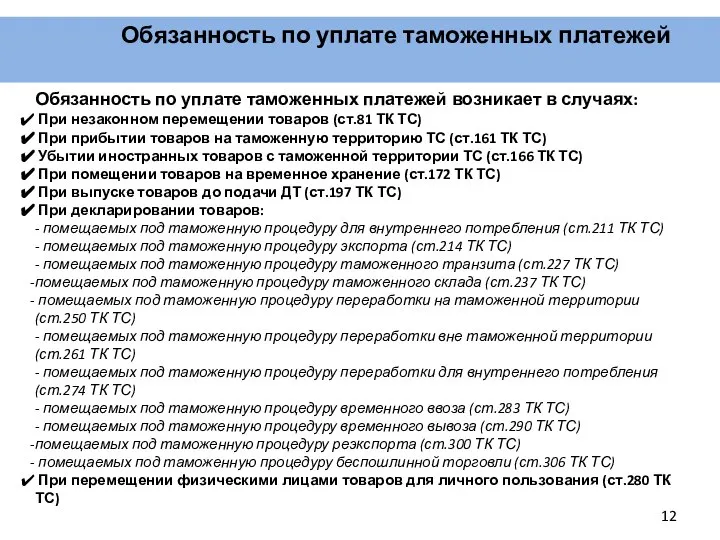

- 12. Обязанность по уплате таможенных платежей Обязанность по уплате таможенных платежей возникает в случаях: При незаконном перемещении

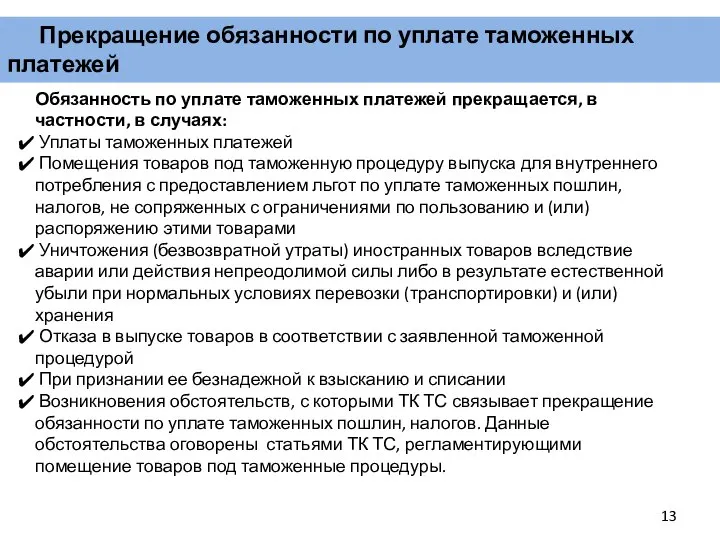

- 13. Прекращение обязанности по уплате таможенных платежей Обязанность по уплате таможенных платежей прекращается, в частности, в случаях:

- 14. Прекращение обязанности по уплате таможенных платежей Уплата таможенных платежей Обязанность по уплате ТП считается исполненной с

- 15. Сроки уплаты таможенных платежей Сроки уплаты таможенных платежей определены теми же статьями ТК ТС, что устанавливают

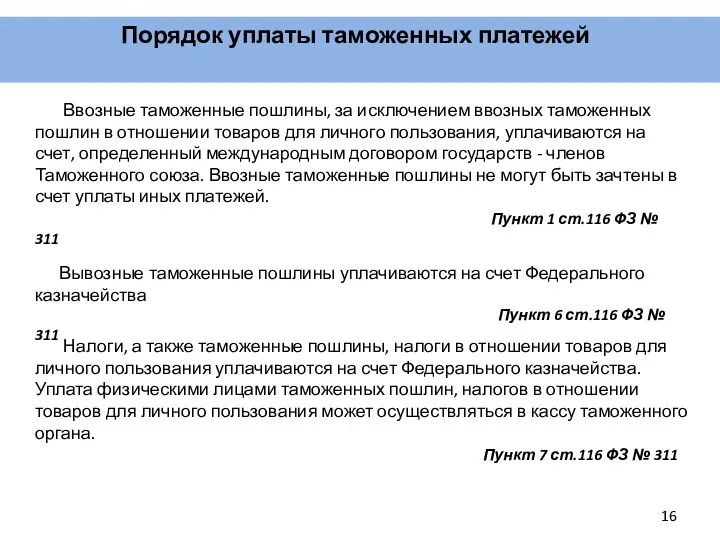

- 16. Порядок уплаты таможенных платежей Ввозные таможенные пошлины, за исключением ввозных таможенных пошлин в отношении товаров для

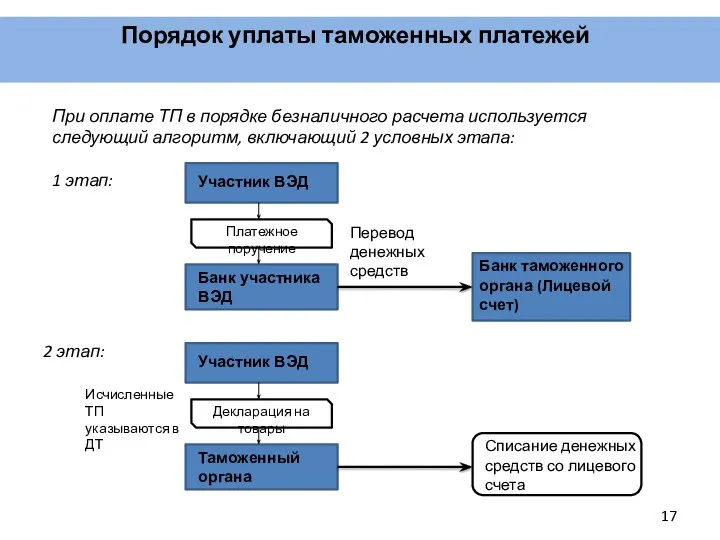

- 17. Порядок уплаты таможенных платежей 2 этап: Банк участника ВЭД Банк таможенного органа (Лицевой счет) Участник ВЭД

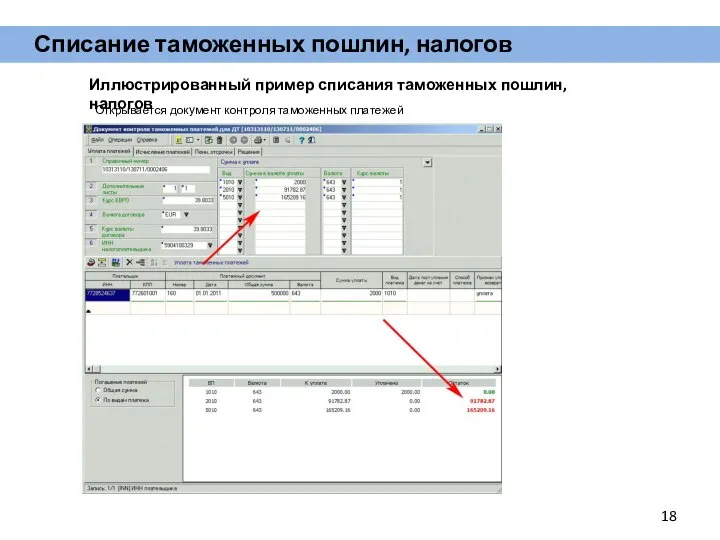

- 18. Иллюстрированный пример списания таможенных пошлин, налогов Открывается документ контроля таможенных платежей Списание таможенных пошлин, налогов

- 20. Скачать презентацию

Содержание

Основные понятия таможенных платежей

Исчисление таможенных платежей

Обязанность по уплате таможенных платежей

Прекращение

Содержание

Основные понятия таможенных платежей

Исчисление таможенных платежей

Обязанность по уплате таможенных платежей

Прекращение

Нормативно-правовые документы

Таможенный кодекс Таможенного союза (в ред. от 08.05.2015)

Федеральный закон

Нормативно-правовые документы

Таможенный кодекс Таможенного союза (в ред. от 08.05.2015)

Федеральный закон

Основные понятия таможенных платежей

Таможенные платежи — это пошлины, налоги и

Основные понятия таможенных платежей

Таможенные платежи — это пошлины, налоги и

Основные понятия таможенных платежей

К таможенным платежам относятся:

1) ввозная таможенная

Основные понятия таможенных платежей

К таможенным платежам относятся:

1) ввозная таможенная

Основные понятия таможенных платежей

К таможенным платежам относятся:

1) ввозная таможенная

Основные понятия таможенных платежей

К таможенным платежам относятся:

1) ввозная таможенная

Основные понятия таможенных платежей

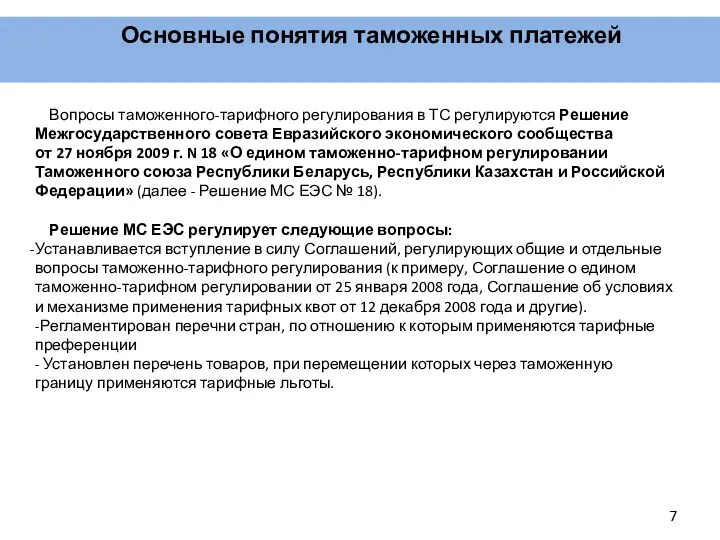

Вопросы таможенного-тарифного регулирования в ТС регулируются

Основные понятия таможенных платежей

Вопросы таможенного-тарифного регулирования в ТС регулируются

Основные понятия таможенных платежей

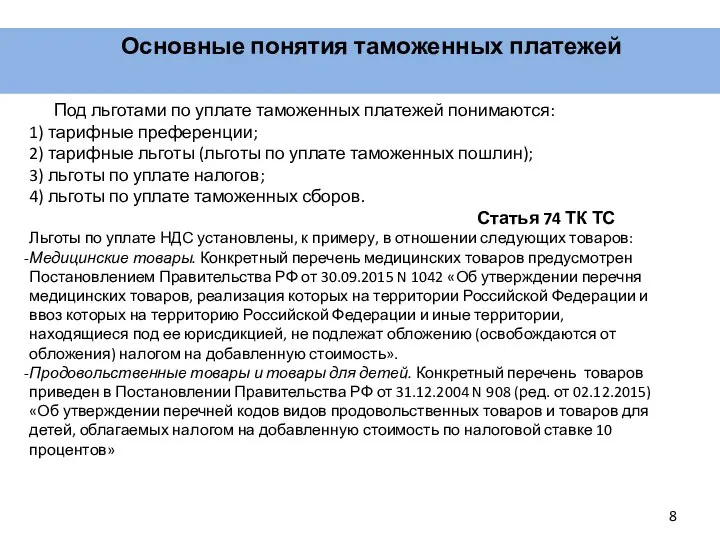

Под льготами по уплате таможенных платежей

Основные понятия таможенных платежей

Под льготами по уплате таможенных платежей

Основные понятия таможенных платежей

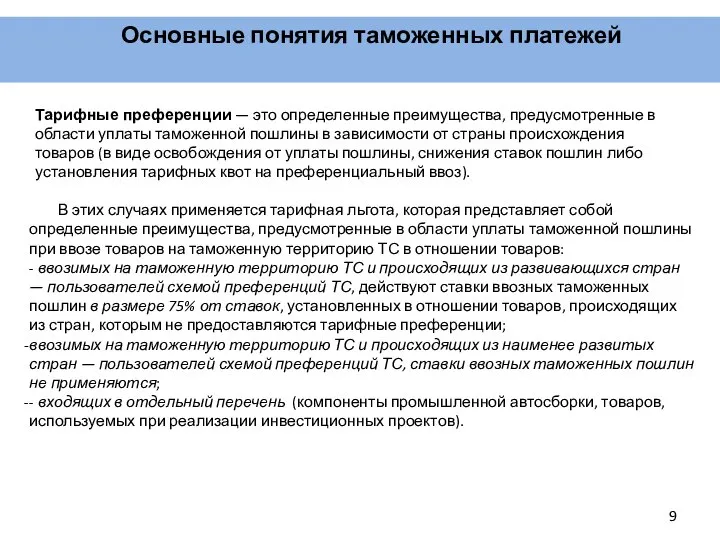

Тарифные преференции — это определенные преимущества, предусмотренные

Основные понятия таможенных платежей

Тарифные преференции — это определенные преимущества, предусмотренные

Основные понятия таможенных платежей

Примеры льгот по уплате таможенных сборов:

Основные понятия таможенных платежей

Примеры льгот по уплате таможенных сборов:

Исчисление таможенных платежей

Исчисление таможенных пошлин осуществляется лицами, ответственными за

Исчисление таможенных платежей

Исчисление таможенных пошлин осуществляется лицами, ответственными за

Обязанность по уплате таможенных платежей

Обязанность по уплате таможенных платежей возникает

Обязанность по уплате таможенных платежей

Обязанность по уплате таможенных платежей возникает

Прекращение обязанности по уплате таможенных платежей

Обязанность по уплате таможенных платежей

Прекращение обязанности по уплате таможенных платежей

Обязанность по уплате таможенных платежей

Прекращение обязанности по уплате таможенных платежей

Уплата таможенных платежей

Обязанность

Прекращение обязанности по уплате таможенных платежей

Уплата таможенных платежей

Обязанность

Сроки уплаты таможенных платежей

Сроки уплаты таможенных платежей определены теми

Сроки уплаты таможенных платежей

Сроки уплаты таможенных платежей определены теми

Порядок уплаты таможенных платежей

Ввозные таможенные пошлины, за исключением ввозных

Порядок уплаты таможенных платежей

Ввозные таможенные пошлины, за исключением ввозных

Порядок уплаты таможенных платежей

2 этап:

Банк участника ВЭД

Банк таможенного органа

Порядок уплаты таможенных платежей

2 этап:

Банк участника ВЭД

Банк таможенного органа

Иллюстрированный пример списания таможенных пошлин, налогов

Открывается документ контроля таможенных платежей

Иллюстрированный пример списания таможенных пошлин, налогов

Открывается документ контроля таможенных платежей

Презентация Safe Case

Презентация Safe Case Граничные условия

Граничные условия Технологические аспекты проведения ГИА 9 классов Форма (ОГЭ)

Технологические аспекты проведения ГИА 9 классов Форма (ОГЭ) Причины смерти и методы их анализа Н.С. Гаврилова

Причины смерти и методы их анализа Н.С. Гаврилова  Волшебное озеро Урок музыки в 1 классе по программе Т.И.Баклановой (УМК «Планета знаний»). Выполнила учитель музыки МБОУ гимна

Волшебное озеро Урок музыки в 1 классе по программе Т.И.Баклановой (УМК «Планета знаний»). Выполнила учитель музыки МБОУ гимна Группа «Веселые цыплята»

Группа «Веселые цыплята» Droga krzyżowa

Droga krzyżowa Административно-правовые формы и методы государственного регулирования Выполнил: студент 2-го курса очной формы обучения Юр

Административно-правовые формы и методы государственного регулирования Выполнил: студент 2-го курса очной формы обучения Юр Франчайзинг

Франчайзинг Обучение двигательным действиям на уроке лёгкой атлетики

Обучение двигательным действиям на уроке лёгкой атлетики Future cars

Future cars Римский форум Выполнили: Доценко Юлия Опутина Анна Фтд 2 курс Тс1301

Римский форум Выполнили: Доценко Юлия Опутина Анна Фтд 2 курс Тс1301 из жизни профсоюза

из жизни профсоюза Презентация "Чем заниматься в интернете в" - скачать презентации по Экономике

Презентация "Чем заниматься в интернете в" - скачать презентации по Экономике Виктимология. Тема № 6

Виктимология. Тема № 6 Системный подход к проектированию организации

Системный подход к проектированию организации КЛАССНЫЙ ЧАС «Служба спасения - 01» (5 класс)

КЛАССНЫЙ ЧАС «Служба спасения - 01» (5 класс) Лавинно-пролётный диод

Лавинно-пролётный диод Нелинейная деформационная модель расчета железобетонных конструкций по нормальным сечениям

Нелинейная деформационная модель расчета железобетонных конструкций по нормальным сечениям Муниципальное казенное дошкольное образовательное учреждение детский сад с.Сметанин

Муниципальное казенное дошкольное образовательное учреждение детский сад с.Сметанин Технические средства для выполнения двигательных действий в положении сидя

Технические средства для выполнения двигательных действий в положении сидя Презентация на тему "Нестандартные формы проведения уроков иностранного языка в средней общеобразовательной школе" - скачат

Презентация на тему "Нестандартные формы проведения уроков иностранного языка в средней общеобразовательной школе" - скачат Освобождение от отбывания наказаний. Тема № 8

Освобождение от отбывания наказаний. Тема № 8 Naczynia i przedmioty liturgiczne

Naczynia i przedmioty liturgiczne Чрезвычайные ситуации

Чрезвычайные ситуации Ременные передачи

Ременные передачи Диагностика и лечение аномалий прикуса у взрослых

Диагностика и лечение аномалий прикуса у взрослых  Перестройка управления таможнями Презентация на тему:

Перестройка управления таможнями Презентация на тему: