- Таргет-костинг Метод учёта затрат

Содержание

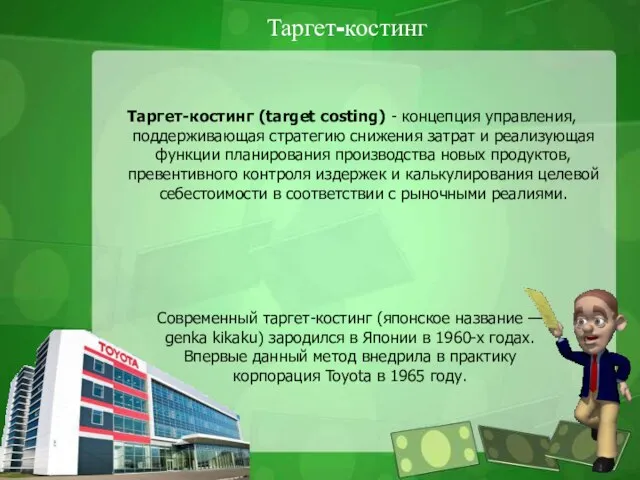

- 2. Таргет-костинг Таргет-костинг (target costing) - концепция управления, поддерживающая стратегию снижения затрат и реализующая функции планирования производства

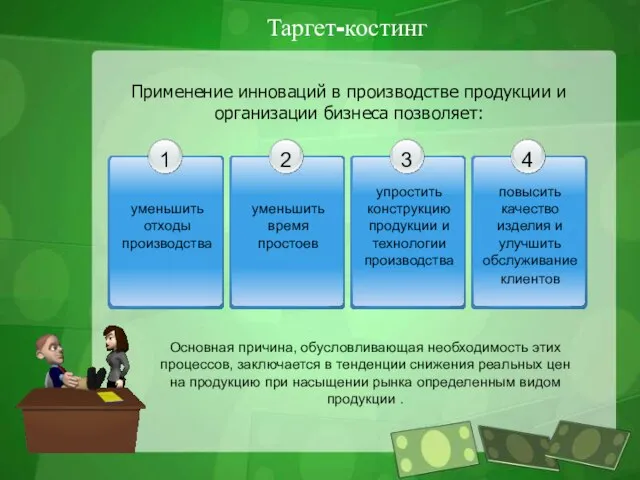

- 3. Таргет-костинг Применение инноваций в производстве продукции и организации бизнеса позволяет: Основная причина, обусловливающая необходимость этих процессов,

- 4. экономическая концепция «price down — cost down» Таргет-костинг

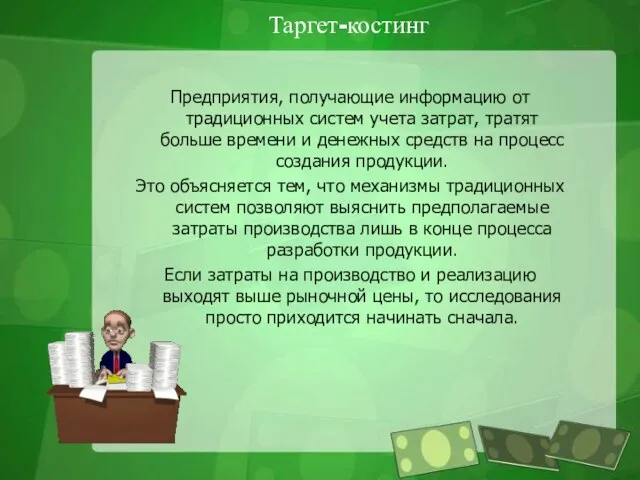

- 5. Таргет-костинг Предприятия, получающие информацию от традиционных систем учета затрат, тратят больше времени и денежных средств на

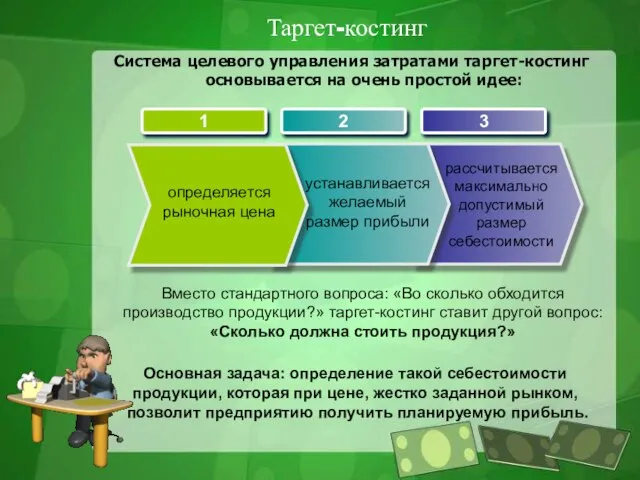

- 6. Таргет-костинг Система целевого управления затратами таргет-костинг основывается на очень простой идее: определяется рыночная цена устанавливается желаемый

- 7. Таргет-костинг Процесс таргет-костинга Результатом всех мероприятий таргет-костинга является новый продукт, который, во-первых, соответствует всем требованиям потребителей

- 8. Таргет-костинг Допустимый размер себестоимости по методу таргет-костинга определяется следующим образом: Цена Прибыль - = Рыночная цена

- 9. Таргет-костинг Принципы первостепенная и постоянная ориентация на требования рынка и клиентов калькуляция целевых затрат для новых

- 11. Скачать презентацию

Таргет-костинг

Таргет-костинг (target costing) - концепция управления, поддерживающая стратегию снижения затрат и

Таргет-костинг

Таргет-костинг (target costing) - концепция управления, поддерживающая стратегию снижения затрат и

Таргет-костинг

Применение инноваций в производстве продукции и организации бизнеса позволяет:

Основная причина, обусловливающая

Таргет-костинг

Применение инноваций в производстве продукции и организации бизнеса позволяет:

Основная причина, обусловливающая

экономическая концепция «price down — cost down»

Таргет-костинг

экономическая концепция «price down — cost down»

Таргет-костинг

Таргет-костинг

Предприятия, получающие информацию от традиционных систем учета затрат, тратят больше времени

Таргет-костинг

Предприятия, получающие информацию от традиционных систем учета затрат, тратят больше времени

Таргет-костинг

Система целевого управления затратами таргет-костинг основывается на очень простой идее:

определяется

Таргет-костинг

Система целевого управления затратами таргет-костинг основывается на очень простой идее:

определяется

Таргет-костинг

Процесс таргет-костинга

Результатом всех мероприятий таргет-костинга является новый продукт, который, во-первых, соответствует

Таргет-костинг

Процесс таргет-костинга

Результатом всех мероприятий таргет-костинга является новый продукт, который, во-первых, соответствует

Таргет-костинг

Допустимый размер себестоимости по методу таргет-костинга определяется следующим образом:

Цена

Прибыль

-

=

Рыночная цена в

Таргет-костинг

Допустимый размер себестоимости по методу таргет-костинга определяется следующим образом:

Цена

Прибыль

-

=

Рыночная цена в

Таргет-костинг

Принципы

первостепенная и постоянная ориентация на требования рынка и клиентов

калькуляция целевых

Таргет-костинг

Принципы

первостепенная и постоянная ориентация на требования рынка и клиентов

калькуляция целевых

Изучение озелененных территорий общего пользования (ОТОП) Нижнего Новгорода

Изучение озелененных территорий общего пользования (ОТОП) Нижнего Новгорода Проект по экономике. «Защита прав потребителей.» Работу выполнили: Николаева Анна Филиппова Людмила.

Проект по экономике. «Защита прав потребителей.» Работу выполнили: Николаева Анна Филиппова Людмила.  Выполнила учитель начальных классов школы № 48 г. Нижнеудинска Кузнецова Лидия Александровна I квалификационная категория

Выполнила учитель начальных классов школы № 48 г. Нижнеудинска Кузнецова Лидия Александровна I квалификационная категория Взаимосвязь-сотрудничество ОУ в своей деятельности.

Взаимосвязь-сотрудничество ОУ в своей деятельности. Современные программы, которые используются в строительстве. AutoCAD, ArchiCAD, Revit, SketchUp, Blender

Современные программы, которые используются в строительстве. AutoCAD, ArchiCAD, Revit, SketchUp, Blender Художественная культура Китая

Художественная культура Китая ИНСТИТУЦИОНАЛЬНАЯ ЭКОНОМИКА (ВЗАИМОДЕЙСТВИЕ ГОСУДАРСТВА И БИЗНЕСА)

ИНСТИТУЦИОНАЛЬНАЯ ЭКОНОМИКА (ВЗАИМОДЕЙСТВИЕ ГОСУДАРСТВА И БИЗНЕСА)  Имитационное моделирование

Имитационное моделирование Презентация "Научные школы управления персоналом" - скачать презентации по Экономике

Презентация "Научные школы управления персоналом" - скачать презентации по Экономике Введення та виведення. Основи роботи з файлами

Введення та виведення. Основи роботи з файлами Выдающиеся скульпторы Древней Греции и Древнего Рима

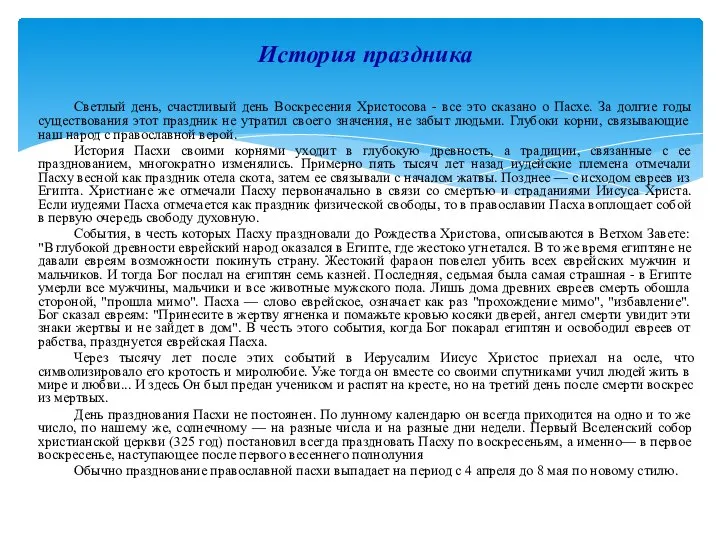

Выдающиеся скульпторы Древней Греции и Древнего Рима История праздника Пасха

История праздника Пасха 2010 г.

2010 г. Экспансия ислама

Экспансия ислама Ребусы - презентация для начальной школы

Ребусы - презентация для начальной школы Народные музыкальные инструменты

Народные музыкальные инструменты Технические характеристики тяговых двигателей

Технические характеристики тяговых двигателей Избирательная кампания в РФ. Типы избирательных систем

Избирательная кампания в РФ. Типы избирательных систем Спектр Фурье

Спектр Фурье Уравнения

Уравнения  Конвейерная обработка машинных команд

Конвейерная обработка машинных команд  My idol Neymar

My idol Neymar О подготовке к проведению мероприятий по празднованию встречи Нового года и Рождества Христова на территории района Крюково

О подготовке к проведению мероприятий по празднованию встречи Нового года и Рождества Христова на территории района Крюково Волновые механические передачи

Волновые механические передачи Процедура экологической оценки проектного уровня

Процедура экологической оценки проектного уровня ИССЛЕДОВАТЕЛЬСКАЯ РАБОТА Лунёва Екатерина «ВОЛШЕБНЫЕ ПРЕВРАЩЕНИЯ» МОУ ДМИТРОВСКАЯ ГИМНАЗИЯ «ЛОГОС» 2008-2009 уч.г.

ИССЛЕДОВАТЕЛЬСКАЯ РАБОТА Лунёва Екатерина «ВОЛШЕБНЫЕ ПРЕВРАЩЕНИЯ» МОУ ДМИТРОВСКАЯ ГИМНАЗИЯ «ЛОГОС» 2008-2009 уч.г. Презентация Процессуальный процесс возбуждения уголовного дела

Презентация Процессуальный процесс возбуждения уголовного дела Насекомые - презентация для начальной школы

Насекомые - презентация для начальной школы