- Тема 1. Основы организации финансового учета на предприятии.

Содержание

- 2. Бухгалтерский учет в системе управления. Сущность, цели и задачи учета. Требования, предъявляемые к информации в бухгалтерском

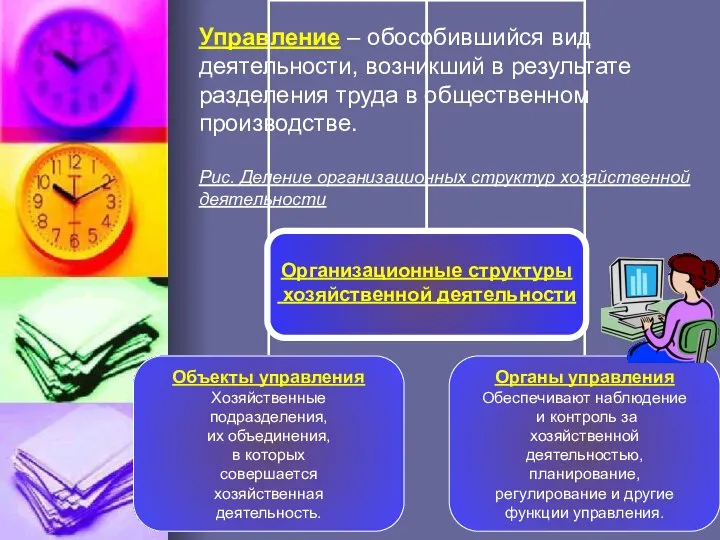

- 3. Управление – обособившийся вид деятельности, возникший в результате разделения труда в общественном производстве. Рис. Деление организационных

- 4. Продукт управления – управленческие решения, обеспечивающие достижение целей хозяйственной деятельности. Система управления – неразрывное единство двух

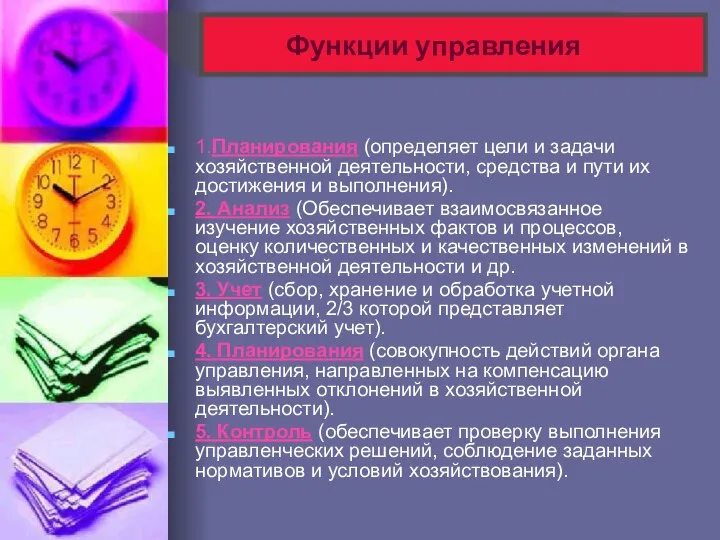

- 5. Функции управления 1.Планирования (определяет цели и задачи хозяйственной деятельности, средства и пути их достижения и выполнения).

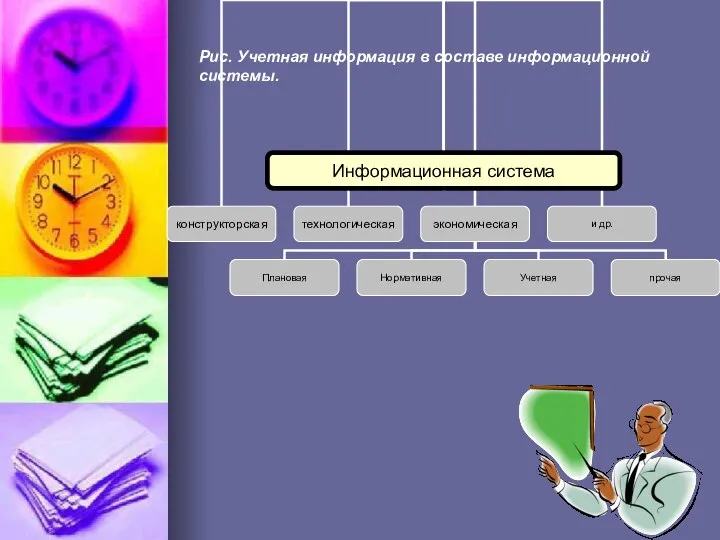

- 6. Рис. Учетная информация в составе информационной системы.

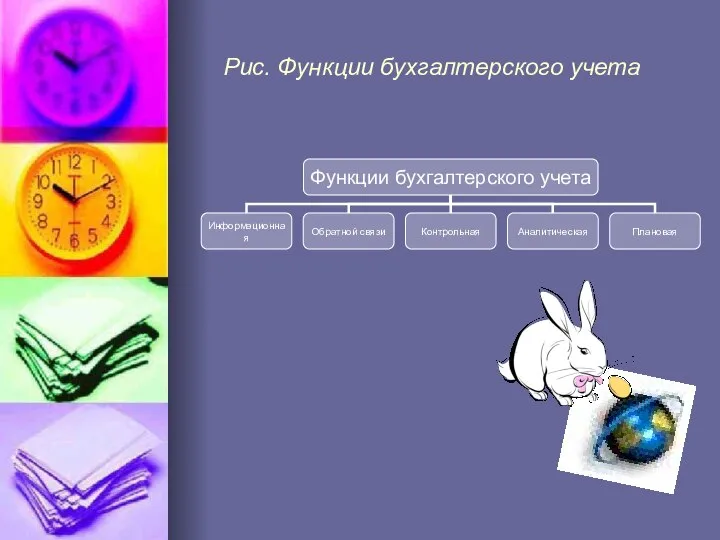

- 7. Функции бухгалтерского учета 1. Информационная (осуществляет сбор, измерение, обработку и передачу финансовой информации о хозяйственных процессах

- 8. Рис. Функции бухгалтерского учета

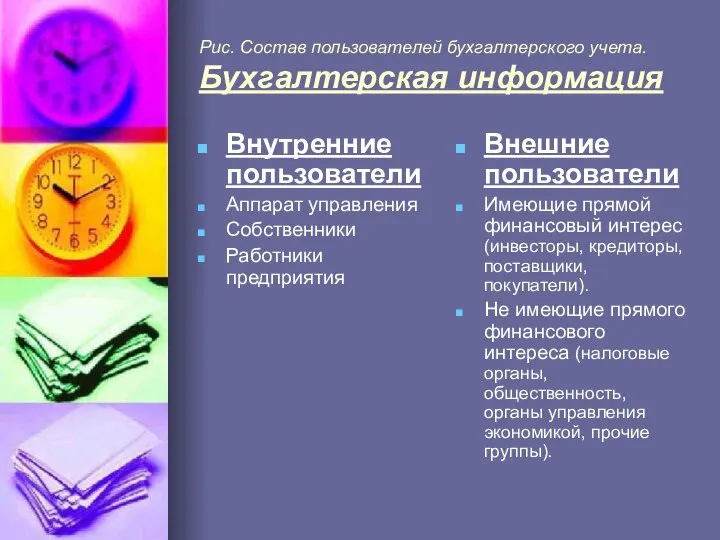

- 9. Рис. Состав пользователей бухгалтерского учета. Бухгалтерская информация Внутренние пользователи Аппарат управления Собственники Работники предприятия Внешние пользователи

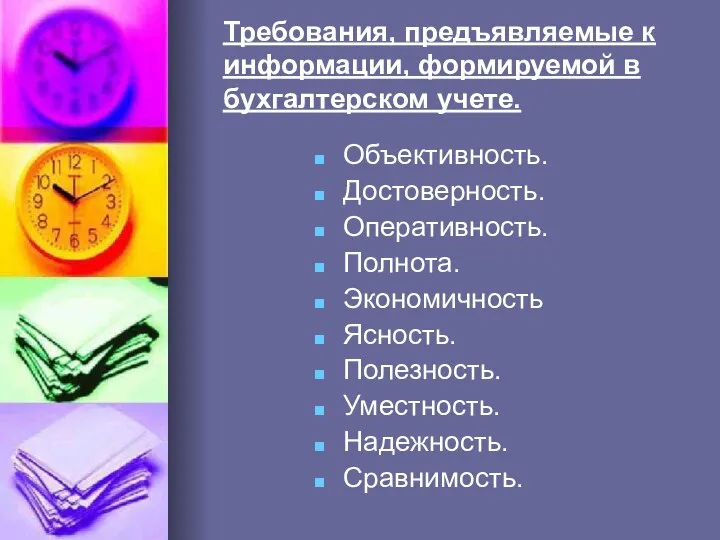

- 10. Требования, предъявляемые к информации, формируемой в бухгалтерском учете. Объективность. Достоверность. Оперативность. Полнота. Экономичность Ясность. Полезность. Уместность.

- 11. Рис. Структура бухгалтерского учета.

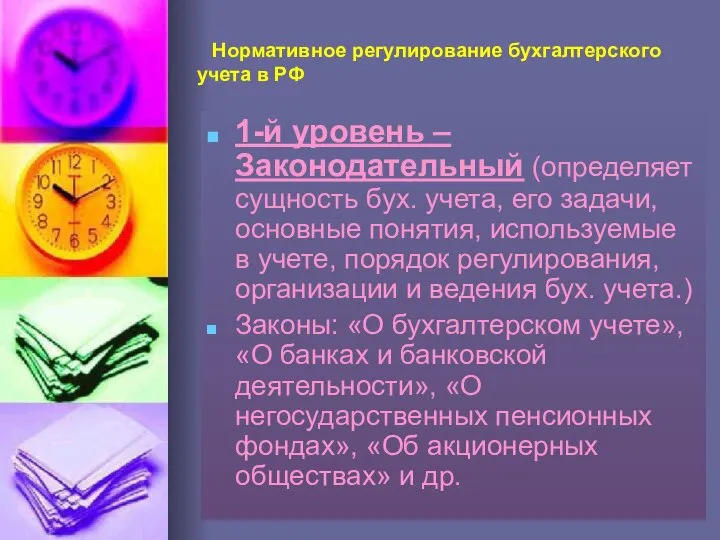

- 12. Нормативное регулирование бухгалтерского учета в РФ 1-й уровень – Законодательный (определяет сущность бух. учета, его задачи,

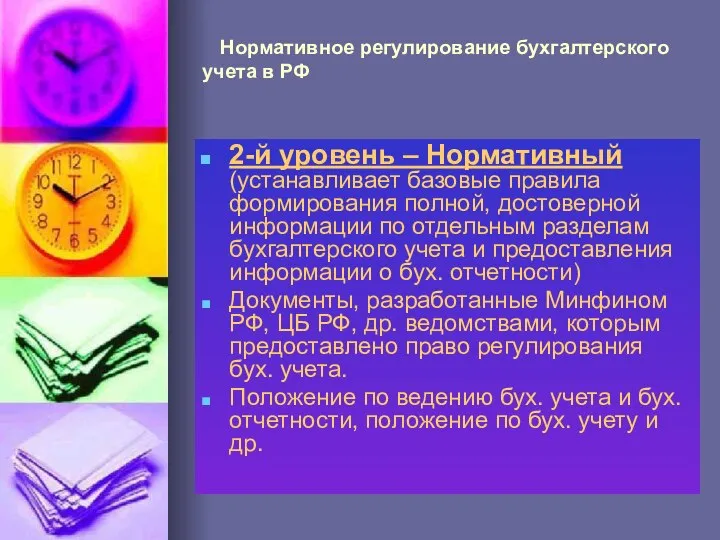

- 13. 2-й уровень – Нормативный (устанавливает базовые правила формирования полной, достоверной информации по отдельным разделам бухгалтерского учета

- 14. 3-й уровень – Методический (документы этого уровня носят рекомендательный характер, в них изложены методические указания, разъяснения

- 15. Нормативное регулирование бухгалтерского учета в РФ 4-й уровень – Организационный (организации, руководствуясь законодательством РФ о бух.

- 17. Скачать презентацию

Бухгалтерский учет в системе управления.

Сущность, цели и задачи учета.

Требования, предъявляемые к

Бухгалтерский учет в системе управления.

Сущность, цели и задачи учета.

Требования, предъявляемые к

Управление – обособившийся вид деятельности, возникший в результате разделения труда в

Управление – обособившийся вид деятельности, возникший в результате разделения труда в

Продукт управления – управленческие решения, обеспечивающие достижение целей хозяйственной деятельности.

Система управления

Продукт управления – управленческие решения, обеспечивающие достижение целей хозяйственной деятельности. Система управления

Функции управления

1.Планирования (определяет цели и задачи хозяйственной деятельности, средства и

Функции управления

1.Планирования (определяет цели и задачи хозяйственной деятельности, средства и

Рис. Учетная информация в составе информационной системы.

Рис. Учетная информация в составе информационной системы.

Функции бухгалтерского учета

1. Информационная (осуществляет сбор, измерение, обработку и передачу финансовой

Функции бухгалтерского учета

1. Информационная (осуществляет сбор, измерение, обработку и передачу финансовой

Рис. Функции бухгалтерского учета

Рис. Функции бухгалтерского учета

Рис. Состав пользователей бухгалтерского учета.

Бухгалтерская информация

Внутренние пользователи

Аппарат управления

Собственники

Работники предприятия

Внешние пользователи

Имеющие

Рис. Состав пользователей бухгалтерского учета.

Бухгалтерская информация

Внутренние пользователи

Аппарат управления

Собственники

Работники предприятия

Внешние пользователи

Имеющие

Требования, предъявляемые к информации, формируемой в бухгалтерском учете.

Объективность.

Достоверность.

Оперативность.

Полнота.

Экономичность

Ясность.

Полезность.

Уместность.

Надежность.

Сравнимость.

Требования, предъявляемые к информации, формируемой в бухгалтерском учете.

Объективность.

Достоверность.

Оперативность.

Полнота.

Экономичность

Ясность.

Полезность.

Уместность.

Надежность.

Сравнимость.

Рис. Структура бухгалтерского учета.

Рис. Структура бухгалтерского учета.

Нормативное регулирование бухгалтерского учета в РФ

1-й уровень – Законодательный (определяет

Нормативное регулирование бухгалтерского учета в РФ

1-й уровень – Законодательный (определяет

2-й уровень – Нормативный (устанавливает базовые правила формирования полной, достоверной информации

2-й уровень – Нормативный (устанавливает базовые правила формирования полной, достоверной информации

3-й уровень – Методический (документы этого уровня носят рекомендательный характер, в

3-й уровень – Методический (документы этого уровня носят рекомендательный характер, в

Нормативное регулирование бухгалтерского учета в РФ

4-й уровень – Организационный (организации, руководствуясь

Нормативное регулирование бухгалтерского учета в РФ

4-й уровень – Организационный (организации, руководствуясь

«А Россия была и будет…»

«А Россия была и будет…» Приглашение на первую встречу. Рекрутирование

Приглашение на первую встречу. Рекрутирование Классификации рисков

Классификации рисков Электроснабжение объектов агропромышленного комплекса

Электроснабжение объектов агропромышленного комплекса концепция управления цепями поставок (SCM). Основные методологические принципы SCM. Бородкин Туркина

концепция управления цепями поставок (SCM). Основные методологические принципы SCM. Бородкин Туркина  Закон о техническом регулировании - нормативно правовая база стандартизации

Закон о техническом регулировании - нормативно правовая база стандартизации  Энергия – квадратичная форма зарядов или потенциалов проводников

Энергия – квадратичная форма зарядов или потенциалов проводников Футбольная команда «Рассвет»

Футбольная команда «Рассвет» Циклотрон

Циклотрон  Основные правила управления коллективом

Основные правила управления коллективом Военные конфликты в Сирии

Военные конфликты в Сирии Определение логарифма. Основное логарифмическое тождество. Учитель: Белоусова Елена Николаевна Алгебра 11 класс

Определение логарифма. Основное логарифмическое тождество. Учитель: Белоусова Елена Николаевна Алгебра 11 класс  Сопряжение элементов конструкций

Сопряжение элементов конструкций Презентация Изучение фонетики

Презентация Изучение фонетики Гормоны коры надпочечников. Синтез и секреция гормонов коры надпочечников, Механизм действия и эффекты

Гормоны коры надпочечников. Синтез и секреция гормонов коры надпочечников, Механизм действия и эффекты Теория разработки рекламных объявлений

Теория разработки рекламных объявлений Институциональная структура фондового рынка. Характеристика участников рынка ценных бумаг

Институциональная структура фондового рынка. Характеристика участников рынка ценных бумаг Foreign Direct Investment

Foreign Direct Investment  Основные принципы оценочной деятельности

Основные принципы оценочной деятельности  Физическое воспитание

Физическое воспитание Международный терроризм. Террористическая организация «Аль-Каиды»

Международный терроризм. Террористическая организация «Аль-Каиды» Равноускоренное движение

Равноускоренное движение Пластилиновая живопись

Пластилиновая живопись «Меры по профилактике гриппа А(Н1N1)»

«Меры по профилактике гриппа А(Н1N1)» Язык программирования Pascal Массивы

Язык программирования Pascal Массивы Презентация "Мадонны христианских народов" - скачать презентации по МХК

Презентация "Мадонны христианских народов" - скачать презентации по МХК Урок-конференция «Числовые последовательности»

Урок-конференция «Числовые последовательности» Проектирование однотабличной БД 9 класс 3

Проектирование однотабличной БД 9 класс 3