-

Тема 10. Управление основным капиталом предприятия.

Содержание

- 2. Основные средства - это средства, вложенные в совокупность материально-вещественных ценностей, относящихся к средствам труда.

- 3. Признаки распределения основного капитала организации: по отраслям; формам собственности; регионам; возрасту; физическому износу; моральному износу; техническому

- 4. Финансовые показатели использования основных средств могут быть объединены в следующие группы: показатели объема, структуры и динамики

- 5. Экономические обоснования, связанные с инвестиционными проектами, неизбежно сталкиваются с решением следующих основных вопросов: Какие дополнительные фонды

- 6. С финансовой точки зрения инвестиционный проект объединяет два самостоятельных процесса: создание производственного и иного объекта; последовательное

- 7. К простым методам оценки экономической привлекательности инвестиционного проекта относятся: срок окупаемости вложений ; рентабельность капитальных вложений;

- 8. Коэффициент ввода основных фондов: Кввода В водг ОСФн.г. где В водг – стоимость введенных в данном

- 9. Коэффициент выбытия основных фондов: Квыб Выбг : ОСФн.г. где Выбг – стоимость выбывших в данном году

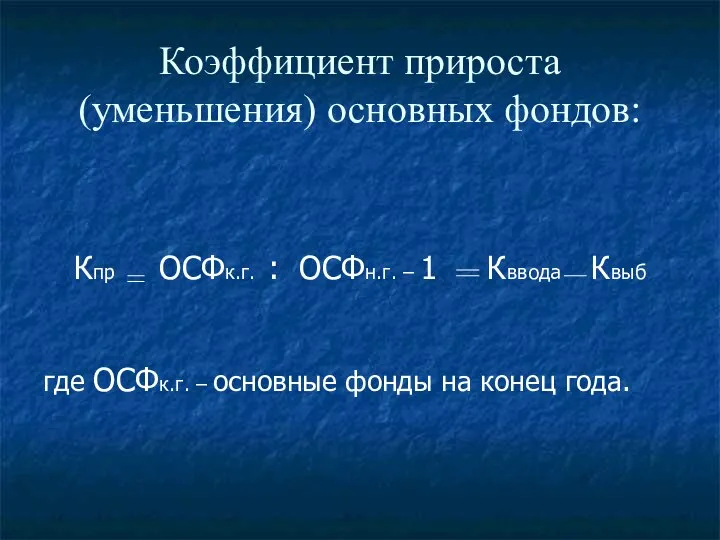

- 10. Коэффициент прироста (уменьшения) основных фондов: Кпр ОСФк.г. : ОСФн.г. – 1 Кввода Квыб где ОСФк.г. –

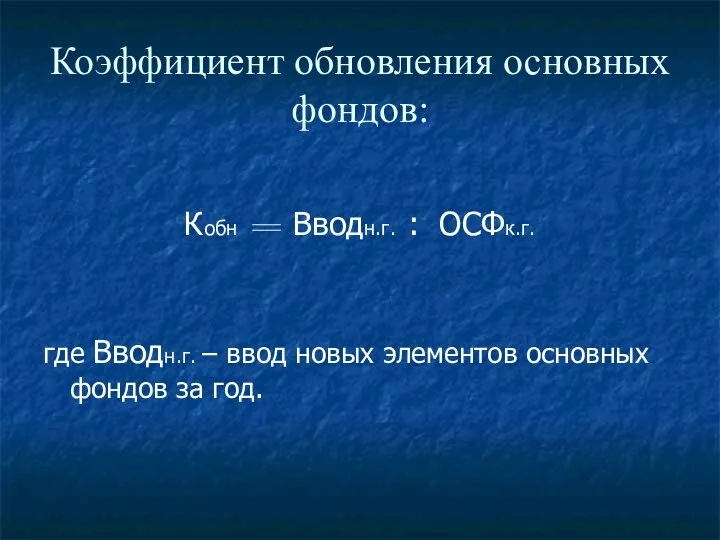

- 11. Коэффициент обновления основных фондов: Кобн Вводн.г. : ОСФк.г. где Вводн.г. – ввод новых элементов основных фондов

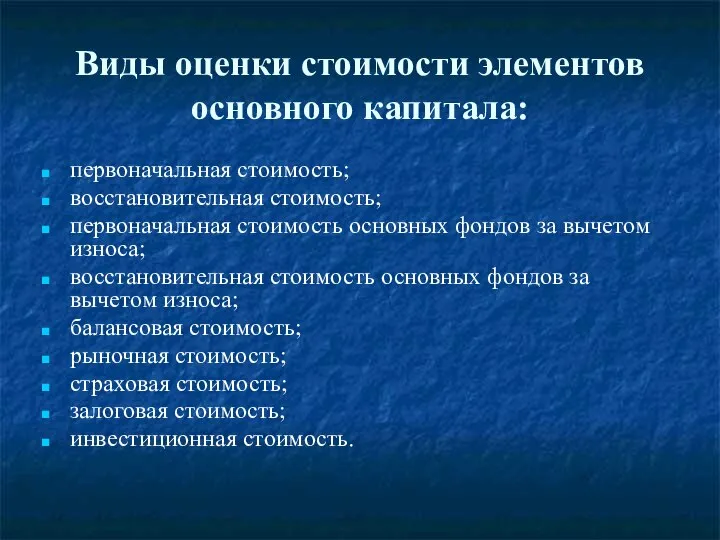

- 12. Виды оценки стоимости элементов основного капитала: первоначальная стоимость; восстановительная стоимость; первоначальная стоимость основных фондов за вычетом

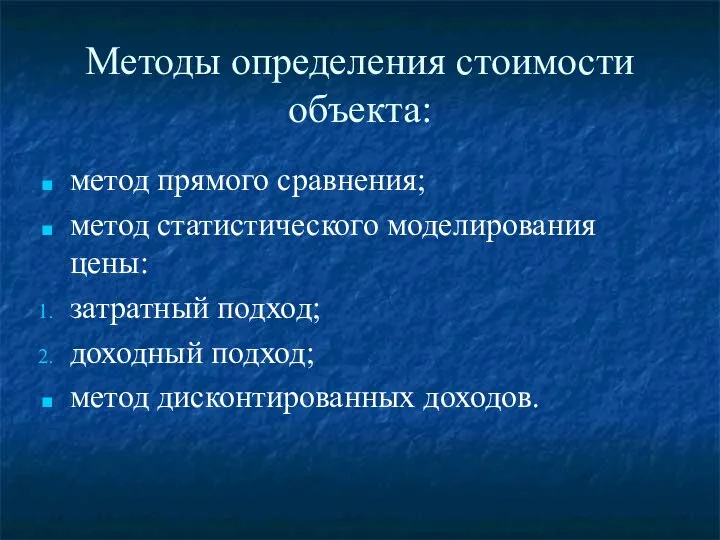

- 13. Методы определения стоимости объекта: метод прямого сравнения; метод статистического моделирования цены: затратный подход; доходный подход; метод

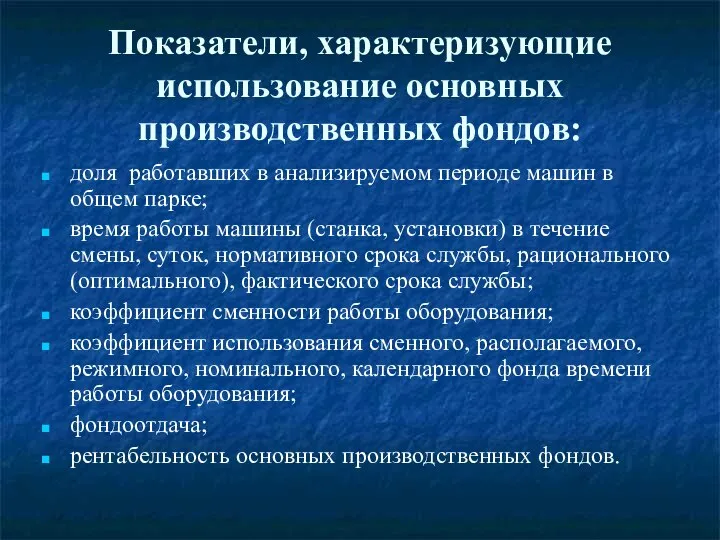

- 14. Показатели, характеризующие использование основных производственных фондов: доля работавших в анализируемом периоде машин в общем парке; время

- 16. Скачать презентацию

Основные средства

- это средства, вложенные в совокупность материально-вещественных ценностей, относящихся

Основные средства

- это средства, вложенные в совокупность материально-вещественных ценностей, относящихся

Признаки распределения основного капитала организации:

по отраслям;

формам собственности;

регионам;

возрасту;

физическому износу;

моральному износу;

техническому уровню;

времени

Признаки распределения основного капитала организации:

по отраслям;

формам собственности;

регионам;

возрасту;

физическому износу;

моральному износу;

техническому уровню;

времени

Финансовые показатели использования основных средств могут быть объединены в следующие группы:

показатели

Финансовые показатели использования основных средств могут быть объединены в следующие группы:

показатели

Экономические обоснования, связанные с инвестиционными проектами, неизбежно сталкиваются с решением следующих

Экономические обоснования, связанные с инвестиционными проектами, неизбежно сталкиваются с решением следующих

С финансовой точки зрения инвестиционный проект объединяет два самостоятельных процесса:

создание производственного

С финансовой точки зрения инвестиционный проект объединяет два самостоятельных процесса:

создание производственного

К простым методам оценки экономической привлекательности инвестиционного проекта относятся:

срок окупаемости

К простым методам оценки экономической привлекательности инвестиционного проекта относятся:

срок окупаемости

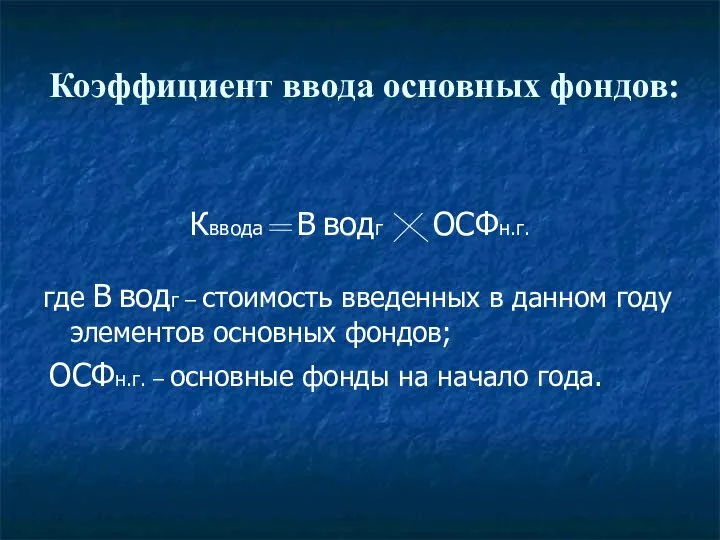

Коэффициент ввода основных фондов:

Кввода В водг ОСФн.г.

где В водг – стоимость

Коэффициент ввода основных фондов:

Кввода В водг ОСФн.г.

где В водг – стоимость

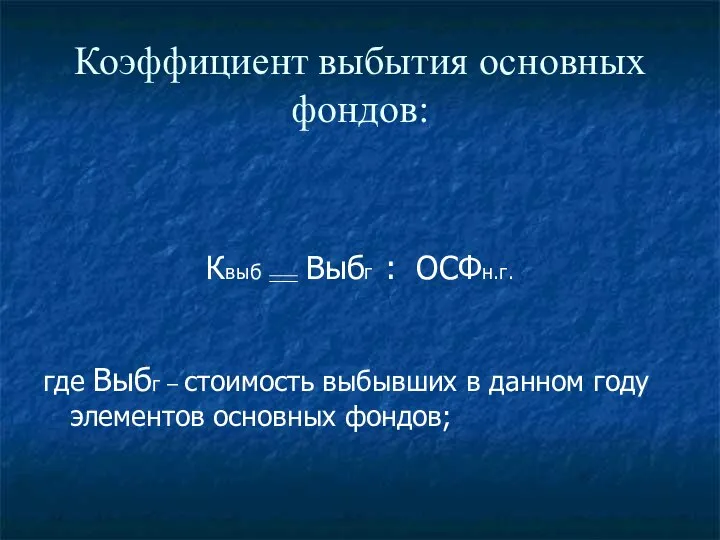

Коэффициент выбытия основных фондов:

Квыб Выбг : ОСФн.г.

где Выбг – стоимость выбывших

Коэффициент выбытия основных фондов:

Квыб Выбг : ОСФн.г.

где Выбг – стоимость выбывших

Коэффициент прироста (уменьшения) основных фондов:

Кпр ОСФк.г. : ОСФн.г. – 1 Кввода

Коэффициент прироста (уменьшения) основных фондов:

Кпр ОСФк.г. : ОСФн.г. – 1 Кввода

Коэффициент обновления основных фондов:

Кобн Вводн.г. : ОСФк.г.

где Вводн.г. – ввод

Коэффициент обновления основных фондов:

Кобн Вводн.г. : ОСФк.г.

где Вводн.г. – ввод

Виды оценки стоимости элементов основного капитала:

первоначальная стоимость;

восстановительная стоимость;

первоначальная стоимость основных фондов

Виды оценки стоимости элементов основного капитала:

первоначальная стоимость;

восстановительная стоимость;

первоначальная стоимость основных фондов

Методы определения стоимости объекта:

метод прямого сравнения;

метод статистического моделирования цены:

затратный подход;

доходный

Методы определения стоимости объекта:

метод прямого сравнения;

метод статистического моделирования цены:

затратный подход;

доходный

Показатели, характеризующие использование основных производственных фондов:

доля работавших в анализируемом периоде машин

Показатели, характеризующие использование основных производственных фондов:

доля работавших в анализируемом периоде машин

Operational risk management ORM

Operational risk management ORM Потоки платежей

Потоки платежей Консервативные методы лечения в гинекологии

Консервативные методы лечения в гинекологии Оценка результатов применения мер по минимизации рисков, определение путей совершенствования системы Работу выполнили студенты

Оценка результатов применения мер по минимизации рисков, определение путей совершенствования системы Работу выполнили студенты  Влияние международных отношений на политическую карту мира

Влияние международных отношений на политическую карту мира Реконструкция исторически ценной территории города

Реконструкция исторически ценной территории города Введение в ПОР. Основные теоретические вопросы проектирования ПОР

Введение в ПОР. Основные теоретические вопросы проектирования ПОР Прохождение производственной учебной практики на Москудьинском месторождении

Прохождение производственной учебной практики на Москудьинском месторождении Методика обучению переворота в сторону «колесо»

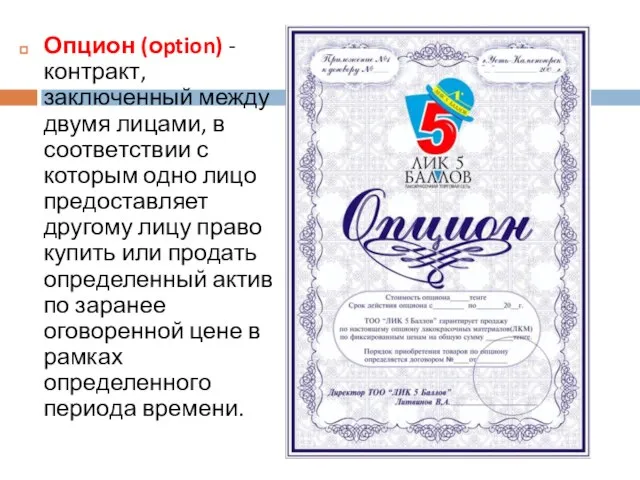

Методика обучению переворота в сторону «колесо» Опцион (оption) - контракт, заключенный между двумя лицами, в соответствии с которым одно лицо предоставляет другому лицу право купить

Опцион (оption) - контракт, заключенный между двумя лицами, в соответствии с которым одно лицо предоставляет другому лицу право купить Институт экономики и управления Учебная дисциплина: «Управление проектами» ПРОЕКТ «ПРОВЕДЕНИЯ КУРСА ЛЕКЦИЙ ПО ПРОФЕССИОНАЛЬНОЙ ОРИЕНТАЦИИ ДЛЯ УЧЕНИКОВ 9 КЛАССОВ ШКОЛ ИДА- ВИРУМАА: “TELU”» Силламяэ 2010 Выполнили студенты 4 курса: Антон Осипов

Институт экономики и управления Учебная дисциплина: «Управление проектами» ПРОЕКТ «ПРОВЕДЕНИЯ КУРСА ЛЕКЦИЙ ПО ПРОФЕССИОНАЛЬНОЙ ОРИЕНТАЦИИ ДЛЯ УЧЕНИКОВ 9 КЛАССОВ ШКОЛ ИДА- ВИРУМАА: “TELU”» Силламяэ 2010 Выполнили студенты 4 курса: Антон Осипов Контрольная работа по культурологии. Ответы

Контрольная работа по культурологии. Ответы Перегрузка функций

Перегрузка функций Цифро-аналоговый преобразователь: структурная схема и принцип действия

Цифро-аналоговый преобразователь: структурная схема и принцип действия Общая физиология сенсорных систем

Общая физиология сенсорных систем Охранный извещатель

Охранный извещатель Роль воспитания при формирований категорий этики

Роль воспитания при формирований категорий этики  Общие положения об обязательствах и ответственности субъектов экономических отношений

Общие положения об обязательствах и ответственности субъектов экономических отношений Порядок прекращения деятельности общества с ограниченной ответственностью Никитенко Екатерина

Порядок прекращения деятельности общества с ограниченной ответственностью Никитенко Екатерина  Засоби масової інформації

Засоби масової інформації Physics-based Racing AI

Physics-based Racing AI Графики в социально-правовых исследованиях

Графики в социально-правовых исследованиях Қазақстан металлургия өнеркәсібі

Қазақстан металлургия өнеркәсібі Санги Стиль

Санги Стиль Конкурс «Красота земли Вологодской». Духовное сокровище Вологодчины

Конкурс «Красота земли Вологодской». Духовное сокровище Вологодчины Конституционные основы судебной власти в Российской Федерации. Конституционное правосудие

Конституционные основы судебной власти в Российской Федерации. Конституционное правосудие Фокина Л. П. В гостях у Лесовичка - презентация для начальной школы

Фокина Л. П. В гостях у Лесовичка - презентация для начальной школы Презентация на тему "Воспитание культуры поведения ребёнка" - скачать презентации по Педагогике

Презентация на тему "Воспитание культуры поведения ребёнка" - скачать презентации по Педагогике