- Тема 12 Рынок капитала. Ссудный процент

Содержание

- 2. Вопросы Понятие капитала

- 3. Понятие капитала Капитал - ценность, приносящую поток дохода. Под капиталом на рынке факторов производства понимается физический

- 4. Уровень доходности капитала Чистая производительность капитала = сумма благ, произведенных при помощи капитала в будущем -

- 5. Временное предпочтение Сегодняшние блага люди оценивают выше будущих благ. Для того чтобы побудить владельца капитала отказаться

- 6. Равновесие на рынке капитала возникает, если норма временного предпочтения уравнивается с уровнем дохода на капитал. –

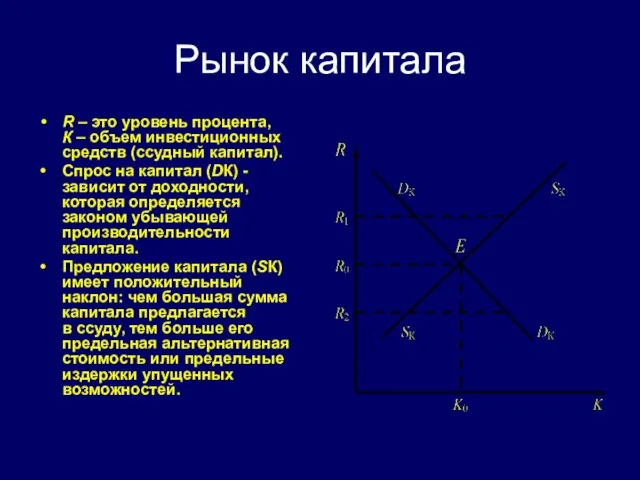

- 7. Рынок капитала R – это уровень процента, К – объем инвестиционных средств (ссудный капитал). Спрос на

- 8. Ставка (норма) процента отношение дохода на капитал, предоставленный в ссуду, к размеру ссужаемого капитала, выраженное в

- 9. Факторы, влияющие на уровень процентной ставки 1) условия займа; 2) форма предоставления займа (наличные или безналичные

- 10. Вывод Инвестиции следует осуществлять, если ожидаемый уровень дохода на капитал больше рыночной ставки процента по ссудам.

- 11. Дисконтирование сравнение стоимости единицы капитала в настоящий момент с будущей прибылью, обеспеченной этой единицей вложений или

- 12. Суть дисконтирования любая сумма, которая будет получена в будущем, в настоящее время обладает меньшей полезностью (ценностью),

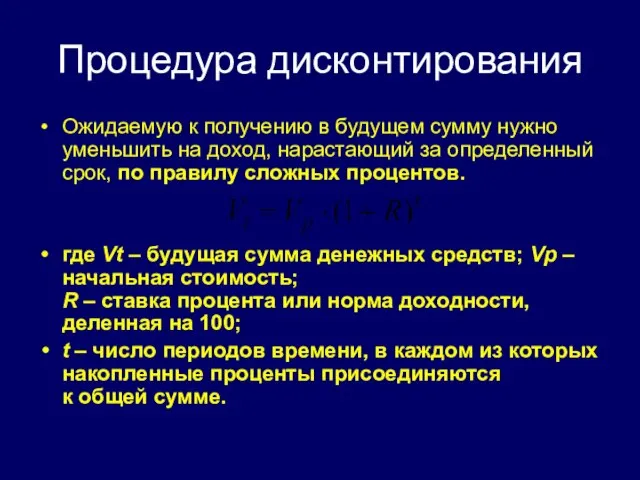

- 13. Процедура дисконтирования Ожидаемую к получению в будущем сумму нужно уменьшить на доход, нарастающий за определенный срок,

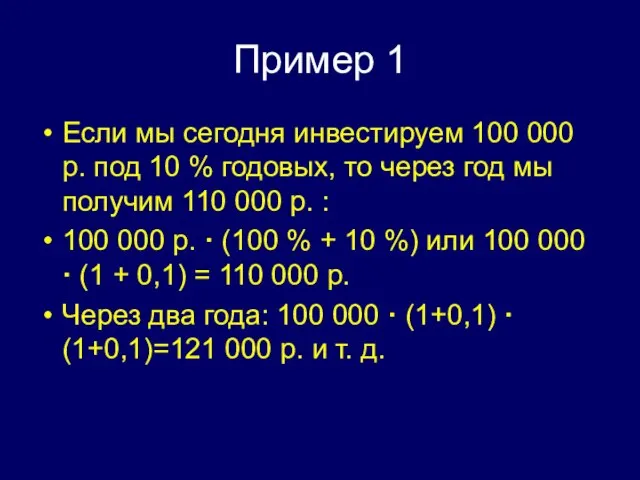

- 14. Пример 1 Если мы сегодня инвестируем 100 000 р. под 10 % годовых, то через год

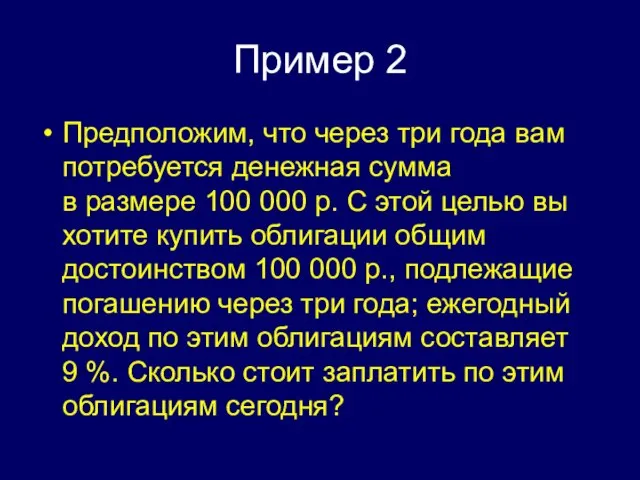

- 15. Пример 2 Предположим, что через три года вам потребуется денежная сумма в размере 100 000 р.

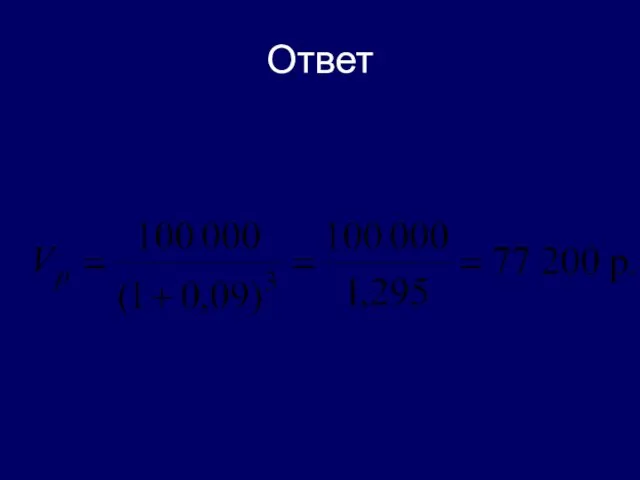

- 16. Ответ

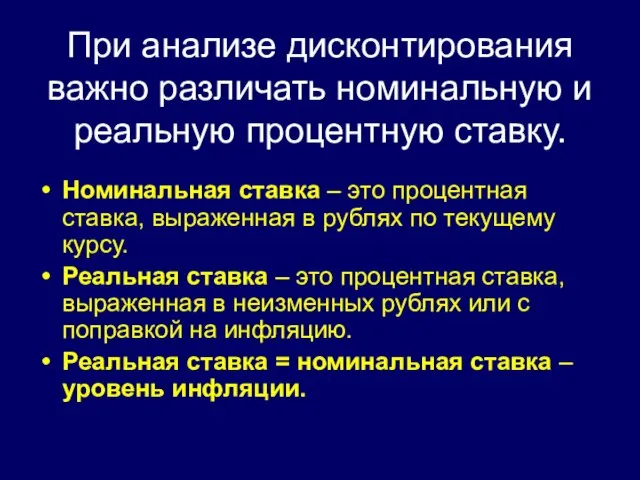

- 17. При анализе дисконтирования важно различать номинальную и реальную процентную ставку. Номинальная ставка – это процентная ставка,

- 19. Скачать презентацию

Вопросы

Понятие капитала

Вопросы

Понятие капитала

Понятие капитала

Капитал - ценность, приносящую поток дохода.

Под капиталом на рынке

Понятие капитала

Капитал - ценность, приносящую поток дохода.

Под капиталом на рынке

Уровень доходности капитала

Чистая производительность капитала = сумма благ, произведенных при помощи

Уровень доходности капитала

Чистая производительность капитала = сумма благ, произведенных при помощи

Временное предпочтение

Сегодняшние блага люди оценивают выше будущих благ.

Для того чтобы

Временное предпочтение

Сегодняшние блага люди оценивают выше будущих благ.

Для того чтобы

Равновесие на рынке капитала возникает, если норма временного предпочтения уравнивается с

Равновесие на рынке капитала возникает, если норма временного предпочтения уравнивается с

Рынок капитала

R – это уровень процента,

К – объем инвестиционных средств (ссудный капитал).

Спрос

Рынок капитала

R – это уровень процента,

К – объем инвестиционных средств (ссудный капитал).

Спрос

Ставка (норма) процента

отношение дохода на капитал, предоставленный в ссуду, к размеру

Ставка (норма) процента

отношение дохода на капитал, предоставленный в ссуду, к размеру

Факторы, влияющие на уровень процентной ставки

1) условия займа;

2) форма предоставления займа

Факторы, влияющие на уровень процентной ставки

1) условия займа;

2) форма предоставления займа

Вывод

Инвестиции следует осуществлять, если ожидаемый уровень дохода на капитал больше рыночной

Вывод

Инвестиции следует осуществлять, если ожидаемый уровень дохода на капитал больше рыночной

Дисконтирование

сравнение стоимости единицы капитала в настоящий момент с будущей прибылью, обеспеченной

Дисконтирование

сравнение стоимости единицы капитала в настоящий момент с будущей прибылью, обеспеченной

Суть дисконтирования

любая сумма, которая будет получена в будущем, в настоящее время

Суть дисконтирования

любая сумма, которая будет получена в будущем, в настоящее время

Процедура дисконтирования

Ожидаемую к получению в будущем сумму нужно уменьшить на доход,

Процедура дисконтирования

Ожидаемую к получению в будущем сумму нужно уменьшить на доход,

Пример 1

Если мы сегодня инвестируем 100 000 р. под 10 %

Пример 1

Если мы сегодня инвестируем 100 000 р. под 10 %

Пример 2

Предположим, что через три года вам потребуется денежная сумма

в

Пример 2

Предположим, что через три года вам потребуется денежная сумма в

Ответ

Ответ

При анализе дисконтирования важно различать номинальную и реальную процентную ставку.

Номинальная ставка

При анализе дисконтирования важно различать номинальную и реальную процентную ставку.

Номинальная ставка

Стандарты об образовании

Стандарты об образовании Презентация "Особенности английской живописи XIX века" - скачать презентации по МХК

Презентация "Особенности английской живописи XIX века" - скачать презентации по МХК Тренажер.Таблица умножения - презентация для начальной школы

Тренажер.Таблица умножения - презентация для начальной школы Теории лидерства

Теории лидерства Древние образы и символы в народном искусстве.Часть 1

Древние образы и символы в народном искусстве.Часть 1 Применение определенного интеграла Геометрическое приложение. Механическое приложение.

Применение определенного интеграла Геометрическое приложение. Механическое приложение. Методические рекомендации к составлению основной общеобразовательной программы ДОУ компенсирующего вида

Методические рекомендации к составлению основной общеобразовательной программы ДОУ компенсирующего вида Автоматизация анализа текстов партий

Автоматизация анализа текстов партий Дуговая сталеплавильная печь емкостью G=150т

Дуговая сталеплавильная печь емкостью G=150т Лёгкая атлетика

Лёгкая атлетика Культура стран халифата

Культура стран халифата Презентация Порядок назначения на должности государственной гражданской службы таможенных органов

Презентация Порядок назначения на должности государственной гражданской службы таможенных органов Sights of Prague. The dancing house

Sights of Prague. The dancing house Техническое обслуживание и текущий ремонт тележек модели 18-9810

Техническое обслуживание и текущий ремонт тележек модели 18-9810 Православный иконостас

Православный иконостас Легенды о Минске: интерпретация в современном контексте

Легенды о Минске: интерпретация в современном контексте ПИЩЕВЫЕ ОТРАВЛЕНИЯ. ГИГИЕНИЧЕСКИЕ ТРЕБОВАНИЯ К ПИЩЕБЛОКУ. Лекции

ПИЩЕВЫЕ ОТРАВЛЕНИЯ. ГИГИЕНИЧЕСКИЕ ТРЕБОВАНИЯ К ПИЩЕБЛОКУ. Лекции Плоское движение твёрдого тела

Плоское движение твёрдого тела Циклические алгоритмы. Виды циклов и циклические команды на Паскале

Циклические алгоритмы. Виды циклов и циклические команды на Паскале Сетевая модель OSI

Сетевая модель OSI Статистический подход Шеннона

Статистический подход Шеннона  СТРАХОВЫЕ КОМПАНИИ

СТРАХОВЫЕ КОМПАНИИ  Хрящевая и костная ткань

Хрящевая и костная ткань  Организация и методические основы проведения урока физической культуры

Организация и методические основы проведения урока физической культуры  ФОРМИРОВАНИЕ МОДЕЛИ ФУНКЦИОНИРОВАНИЯ ПРОГРАММНОГО СРЕДСТВА С ИСПОЛЬЗОВАНИЕМ UML 2

ФОРМИРОВАНИЕ МОДЕЛИ ФУНКЦИОНИРОВАНИЯ ПРОГРАММНОГО СРЕДСТВА С ИСПОЛЬЗОВАНИЕМ UML 2 3. Солдат и смерть

3. Солдат и смерть Орфографический режим в начальной школе - презентация для начальной школы

Орфографический режим в начальной школе - презентация для начальной школы Счетчики, регистры. (Лекция 7)

Счетчики, регистры. (Лекция 7)