Тема 2 «Предмет и метод бухгалтерского учета» Предмет и объекты бухгалтерского учета Группировка имущества по составу и размеще

- Тема 2 «Предмет и метод бухгалтерского учета» Предмет и объекты бухгалтерского учета Группировка имущества по составу и размеще

Содержание

- 2. Предмет бухгалтерского учета – кругооборот капитала отдельного хозяйствующего субъекта Кругооборот капитала включает в себя три стадии:

- 3. Снабжение – приобретение и заготовление средств и предметов труда, необходимых для осуществления производства Производство – процесс

- 4. Перечисленные процессы взаимосвязаны, совершаются непрерывно в виде хозяйственных операций (фактов хозяйственной жизни), что приводит к изменению

- 5. К объектам бухгалтерского учета относятся (ст. 5 ФЗ № 402-ФЗ): Факты хозяйственной жизни; Активы; Обязательства; Источники

- 6. Факт хозяйственной жизни – сделка, событие, операция, которые оказывают или способны оказать влияние на финансовое положение

- 7. Актив – это ресурс, контролируемый компанией в результате прошлых событий, приводящий к увеличению будущих экономических выгод

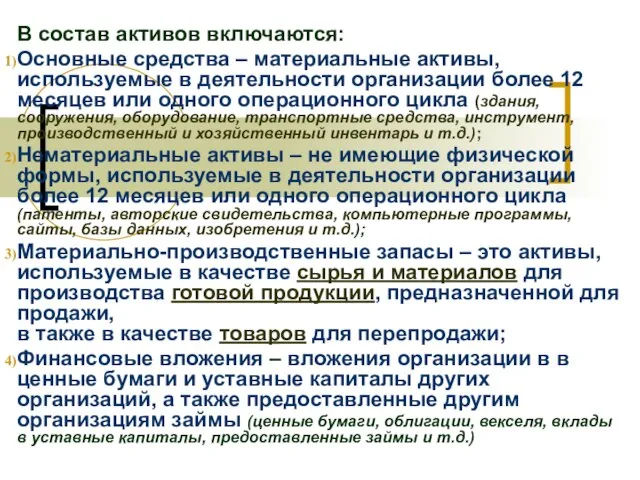

- 8. В состав активов включаются: Основные средства – материальные активы, используемые в деятельности организации более 12 месяцев

- 9. Источники финансирования его деятельности – это капитал предприятия, нераспределенная прибыль (убыток) прошлых лет и отчетного года,

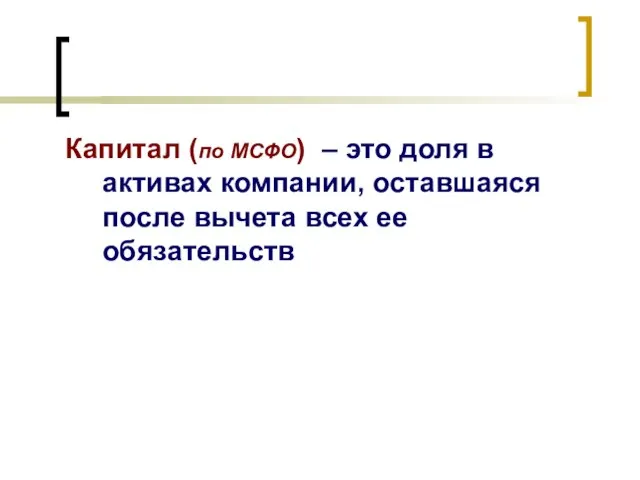

- 10. Капитал (по МСФО) – это доля в активах компании, оставшаяся после вычета всех ее обязательств

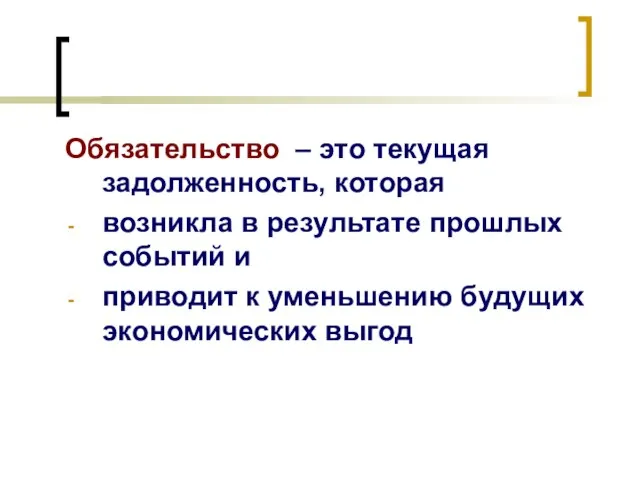

- 11. Обязательство – это текущая задолженность, которая возникла в результате прошлых событий и приводит к уменьшению будущих

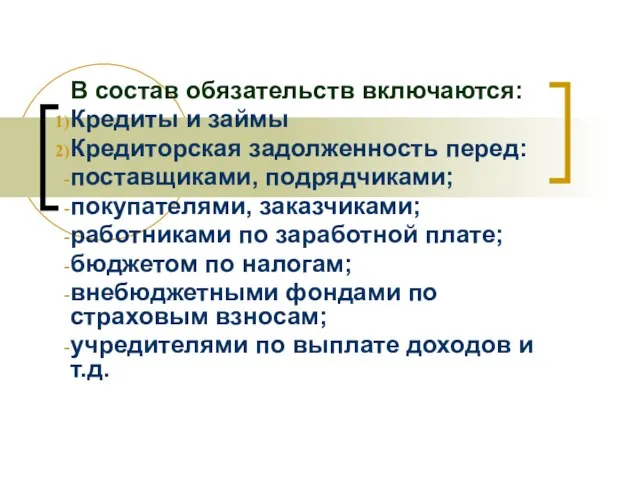

- 12. В состав обязательств включаются: Кредиты и займы Кредиторская задолженность перед: поставщиками, подрядчиками; покупателями, заказчиками; работниками по

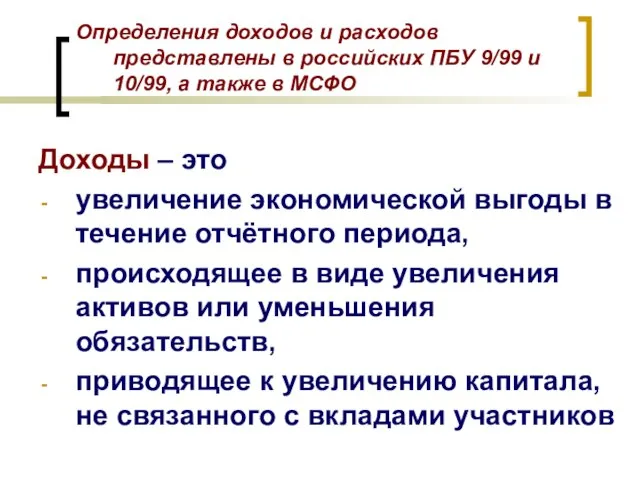

- 13. Доходы – это увеличение экономической выгоды в течение отчётного периода, происходящее в виде увеличения активов или

- 14. Расходы – это уменьшение экономической выгоды в течение отчётного периода, происходящее в виде уменьшения активов или

- 15. Имущество по составу и размещению: 1. Внеоборотные активы: Основные средства; Нематериальные активы Доходные вложения в материальные

- 16. Основные средства – активы, используемые при производстве продукции, выполнении работ или оказании услуг либо для управленческих

- 17. Нематериальные активы – права, возникающие из авторские и иных договоров на произведения науки, литературы, искусства, компьютерные

- 18. Доходные вложения в материальные ценности – это вложения организации в часть имущества, здания, помещения, оборудование и

- 19. Финансовые вложения – инвестиции организации в ценные бумаги и уставные капиталы других организаций, а также предоставленные

- 20. Материально-производственные запасы – активы, - используемые в качестве сырья и материалов для производства готовой продукции, предназначенной

- 21. Денежные средства – служат для осуществления различных платежей, размещаются в банке для осуществления безналичных расчетов, и

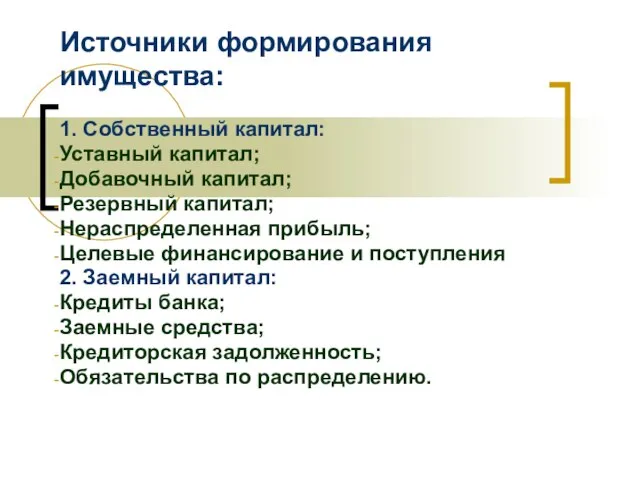

- 22. Источники формирования имущества: 1. Собственный капитал: Уставный капитал; Добавочный капитал; Резервный капитал; Нераспределенная прибыль; Целевые финансирование

- 23. Уставный капитал – первоначальный собственный капитал организации, который формируется в соответствии с учредительными документами в момент

- 24. Нераспределенная прибыль – это накопленная прибыль, оставшаяся в распоряжении собственника, использование которой можно регламентировать в соответствии

- 25. Кредиты банка выдают под проценты банки Заемные средства выдают другие организации и физические лица на процентных

- 26. Кредиторская задолженность перед кредиторами («мы должны»): поставщиками, покупателями, прочими кредиторами за полученные, но не оплаченные товары,

- 27. Метод бухгалтерского учета: 1. Способы первичного наблюдения за объектами учета: документация; инвентаризация. 2. Способы стоимостного измерения

- 28. Документация – способ первичного отражения объектов бухгалтерского учета путем их документального оформления Инвентаризация – проверка соответствия

- 29. Оценка – денежное выражение имущества, обязательств и иных фактов хозяйственной деятельности Калькуляция – расчет себестоимости единицы

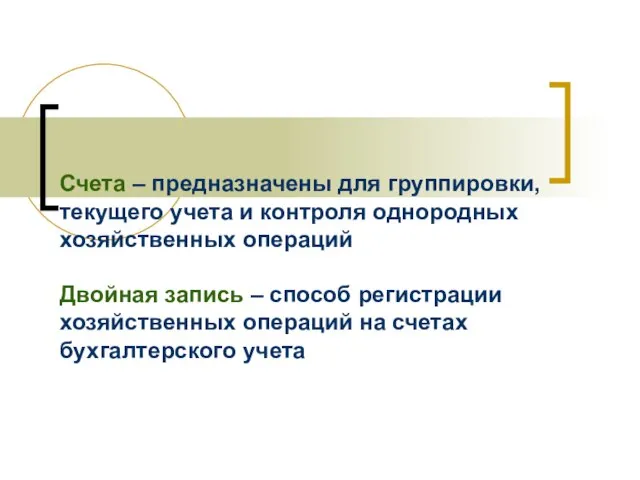

- 30. Счета – предназначены для группировки, текущего учета и контроля однородных хозяйственных операций Двойная запись – способ

- 32. Скачать презентацию

Предмет бухгалтерского учета – кругооборот капитала отдельного хозяйствующего субъекта

Кругооборот капитала включает

Предмет бухгалтерского учета – кругооборот капитала отдельного хозяйствующего субъекта

Кругооборот капитала включает

Снабжение – приобретение и заготовление средств и предметов труда, необходимых для

Снабжение – приобретение и заготовление средств и предметов труда, необходимых для

Перечисленные процессы взаимосвязаны, совершаются непрерывно в виде хозяйственных операций (фактов хозяйственной

Перечисленные процессы взаимосвязаны, совершаются непрерывно в виде хозяйственных операций (фактов хозяйственной

К объектам бухгалтерского учета относятся (ст. 5 ФЗ № 402-ФЗ):

Факты хозяйственной

К объектам бухгалтерского учета относятся (ст. 5 ФЗ № 402-ФЗ):

Факты хозяйственной

Факт хозяйственной жизни – сделка, событие, операция, которые оказывают или способны

Актив – это ресурс,

контролируемый компанией

в результате прошлых событий,

приводящий к увеличению будущих

Актив – это ресурс,

контролируемый компанией

в результате прошлых событий,

приводящий к увеличению будущих

В состав активов включаются:

Основные средства – материальные активы, используемые в деятельности

Основные средства – материальные активы, используемые в деятельности

Источники финансирования его деятельности – это капитал предприятия, нераспределенная прибыль (убыток)

Капитал (по МСФО) – это доля в активах компании, оставшаяся после

Капитал (по МСФО) – это доля в активах компании, оставшаяся после

Обязательство – это текущая задолженность, которая

возникла в результате прошлых событий и

приводит

Обязательство – это текущая задолженность, которая

возникла в результате прошлых событий и

приводит

В состав обязательств включаются:

Кредиты и займы

Кредиторская задолженность перед:

поставщиками, подрядчиками;

покупателями, заказчиками;

работниками

Кредиты и займы

Кредиторская задолженность перед:

поставщиками, подрядчиками;

покупателями, заказчиками;

работниками

Доходы – это

увеличение экономической выгоды в течение отчётного периода,

происходящее в виде

Доходы – это

увеличение экономической выгоды в течение отчётного периода,

происходящее в виде

Расходы – это

уменьшение экономической выгоды в течение отчётного периода,

происходящее в виде

Расходы – это

уменьшение экономической выгоды в течение отчётного периода,

происходящее в виде

Имущество по составу и размещению:

1. Внеоборотные активы:

Основные средства;

Нематериальные активы

Доходные вложения в

Имущество по составу и размещению:

1. Внеоборотные активы:

Основные средства;

Нематериальные активы

Доходные вложения в

Основные средства – активы, используемые при производстве продукции, выполнении работ или

Основные средства – активы, используемые при производстве продукции, выполнении работ или

Нематериальные активы – права, возникающие из авторские и иных договоров на

Нематериальные активы – права, возникающие из авторские и иных договоров на

Доходные вложения в материальные ценности – это вложения организации в часть

Доходные вложения в материальные ценности – это вложения организации в часть

Финансовые вложения – инвестиции организации в ценные бумаги и уставные капиталы

Финансовые вложения – инвестиции организации в ценные бумаги и уставные капиталы

Материально-производственные запасы – активы,

- используемые в качестве сырья и материалов

Материально-производственные запасы – активы, - используемые в качестве сырья и материалов

Денежные средства – служат для осуществления различных платежей, размещаются в банке

Денежные средства – служат для осуществления различных платежей, размещаются в банке

Источники формирования имущества:

1. Собственный капитал:

Уставный капитал;

Добавочный капитал;

Резервный капитал;

Нераспределенная прибыль;

Целевые финансирование и

Источники формирования имущества:

1. Собственный капитал:

Уставный капитал;

Добавочный капитал;

Резервный капитал;

Нераспределенная прибыль;

Целевые финансирование и

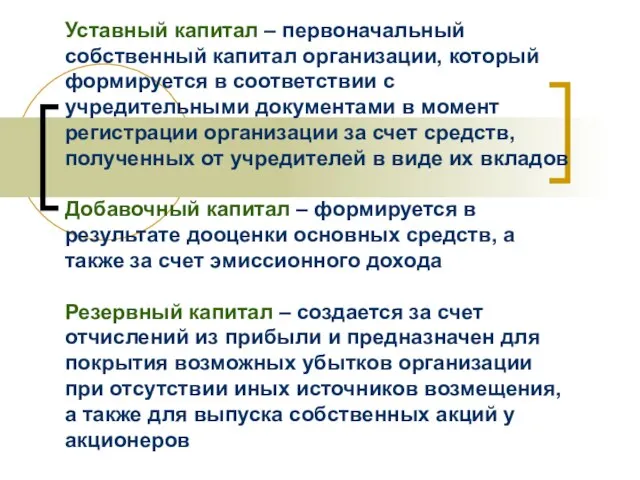

Уставный капитал – первоначальный собственный капитал организации, который формируется в соответствии

Уставный капитал – первоначальный собственный капитал организации, который формируется в соответствии

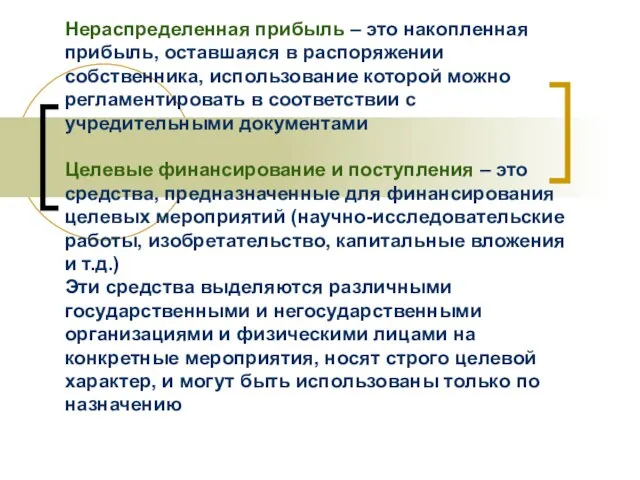

Нераспределенная прибыль – это накопленная прибыль, оставшаяся в распоряжении собственника, использование

Нераспределенная прибыль – это накопленная прибыль, оставшаяся в распоряжении собственника, использование

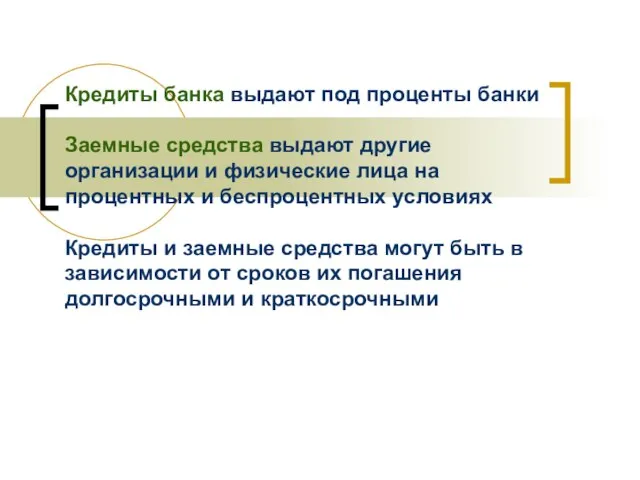

Кредиты банка выдают под проценты банки

Заемные средства выдают другие организации и

Кредиты банка выдают под проценты банки Заемные средства выдают другие организации и

Кредиторская задолженность перед кредиторами («мы должны»): поставщиками, покупателями, прочими кредиторами

за полученные,

Кредиторская задолженность перед кредиторами («мы должны»): поставщиками, покупателями, прочими кредиторами за полученные,

Метод бухгалтерского учета:

1. Способы первичного наблюдения за объектами учета:

документация;

инвентаризация.

2. Способы стоимостного

Метод бухгалтерского учета:

1. Способы первичного наблюдения за объектами учета:

документация;

инвентаризация.

2. Способы стоимостного

Документация – способ первичного отражения объектов бухгалтерского учета путем их документального

Документация – способ первичного отражения объектов бухгалтерского учета путем их документального

Оценка – денежное выражение имущества, обязательств и иных фактов хозяйственной деятельности

Калькуляция

Оценка – денежное выражение имущества, обязательств и иных фактов хозяйственной деятельности Калькуляция

Счета – предназначены для группировки, текущего учета и контроля однородных хозяйственных

Счета – предназначены для группировки, текущего учета и контроля однородных хозяйственных

Викторина на урок информатики

Викторина на урок информатики Индия

Индия Обоснование рационализма Декарт и Спиноза

Обоснование рационализма Декарт и Спиноза Процедуры осуществления справедливых прав исламской республики Ирана в правовом режиме дна и недр Каспийского моря

Процедуры осуществления справедливых прав исламской республики Ирана в правовом режиме дна и недр Каспийского моря Тест: Паскаль. Вариант 3

Тест: Паскаль. Вариант 3 Қазақстанның мемлекеттік тәуелсіздігінің қалпына келуі: мәні мен маңызы

Қазақстанның мемлекеттік тәуелсіздігінің қалпына келуі: мәні мен маңызы Презентация на тему "Воспитательная программа класса" - скачать презентации по Педагогике

Презентация на тему "Воспитательная программа класса" - скачать презентации по Педагогике Детский хор «Росинка»

Детский хор «Росинка» Государственный финансовый контроль и аудит Проф. кафедры «Государственные и муниципальные финансы», к.э.н. Седова М.Л.

Государственный финансовый контроль и аудит Проф. кафедры «Государственные и муниципальные финансы», к.э.н. Седова М.Л.  МОШ40 - презентация для начальной школы_

МОШ40 - презентация для начальной школы_ Дискриминация атеизма

Дискриминация атеизма Culture of Kazakhstan

Culture of Kazakhstan Экономическая сущность и функции страхования Выполнили студентки 2-го курса экономического факультета направления подготовки ф

Экономическая сущность и функции страхования Выполнили студентки 2-го курса экономического факультета направления подготовки ф Технологія Fast Ethernet

Технологія Fast Ethernet Интернет

Интернет Рулевое управление тракторов

Рулевое управление тракторов PR-кампании оценка эффективности

PR-кампании оценка эффективности  Регистры. Параллельные регистры

Регистры. Параллельные регистры РАЗВОЈ И ПРЕЗЕНТАЦИЈА НА ПРОЕКТРАЗВОЈ НА ПРОЕКТ Секој проект, а тука спаѓаат и медиските проекти, е дефиниран како временски одред

РАЗВОЈ И ПРЕЗЕНТАЦИЈА НА ПРОЕКТРАЗВОЈ НА ПРОЕКТ Секој проект, а тука спаѓаат и медиските проекти, е дефиниран како временски одред seytumerova_zarema_i_kuzmina_viktoriya (1)

seytumerova_zarema_i_kuzmina_viktoriya (1) Гимнастика - это один из наиболее популярных видов спорта

Гимнастика - это один из наиболее популярных видов спорта Презентация "Управление логистической системой" - скачать презентации по Экономике

Презентация "Управление логистической системой" - скачать презентации по Экономике Dota 2. Компьютерная многопользовательская игра

Dota 2. Компьютерная многопользовательская игра Политическая деятельность

Политическая деятельность Процессуальное право. Административное юрисдикция и конституционное судопроизводство

Процессуальное право. Административное юрисдикция и конституционное судопроизводство Атрибуты html тэгов

Атрибуты html тэгов Презентация на тему "Универсальные учебные действия (УУД)" - скачать презентации по Педагогике

Презентация на тему "Универсальные учебные действия (УУД)" - скачать презентации по Педагогике Состав работ при проектирование усилений несущих конструкций зданий

Состав работ при проектирование усилений несущих конструкций зданий