-

ТЕМА 2. РИСК И ДОХОДНОСТЬ

Содержание

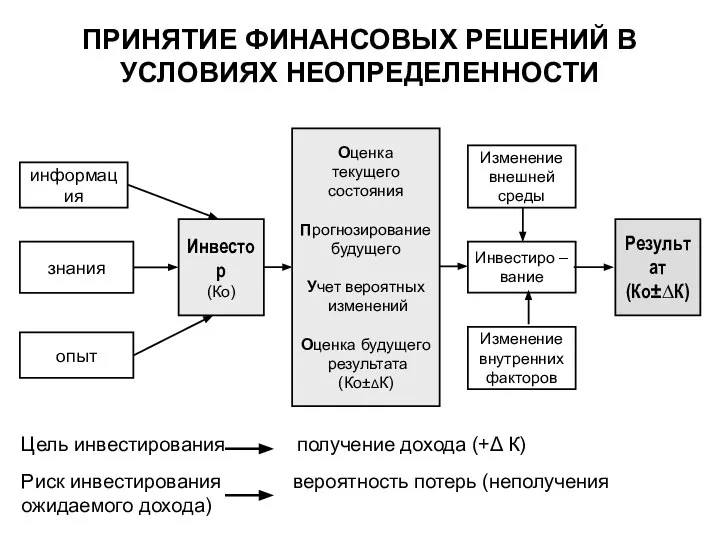

- 2. информация знания опыт Инвестор (Ко) Оценка текущего состояния Прогнозирование будущего Учет вероятных изменений Оценка будущего результата

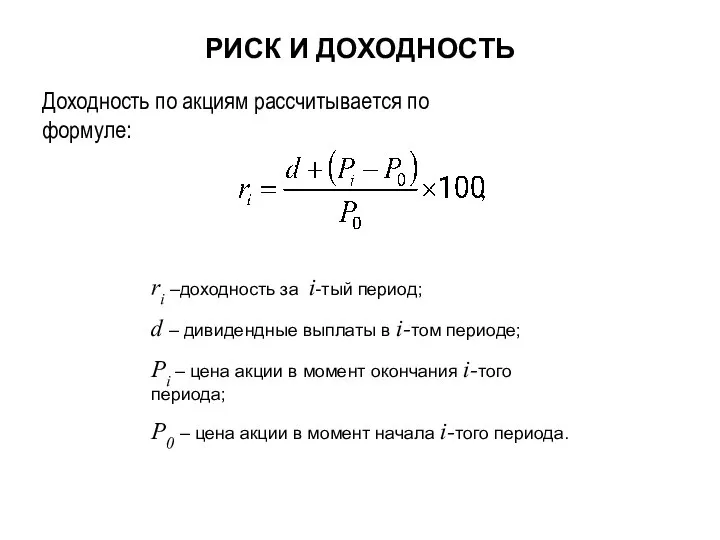

- 3. ri –доходность за i-тый период; d – дивидендные выплаты в i-том периоде; Рi – цена акции

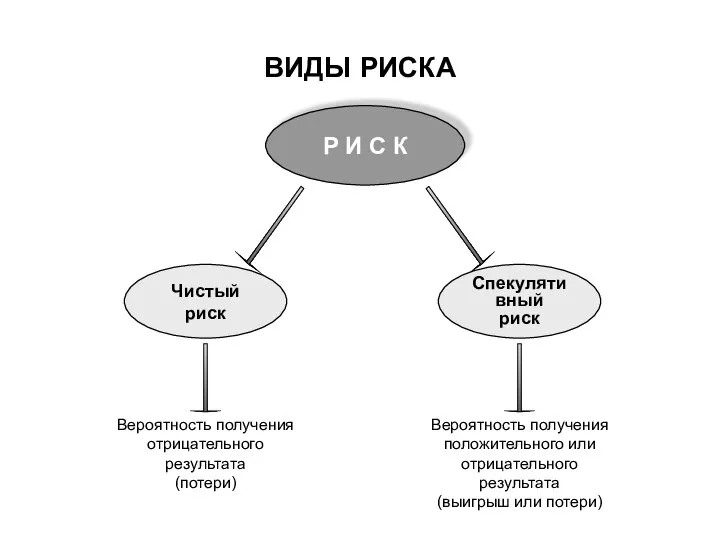

- 4. ВИДЫ РИСКА

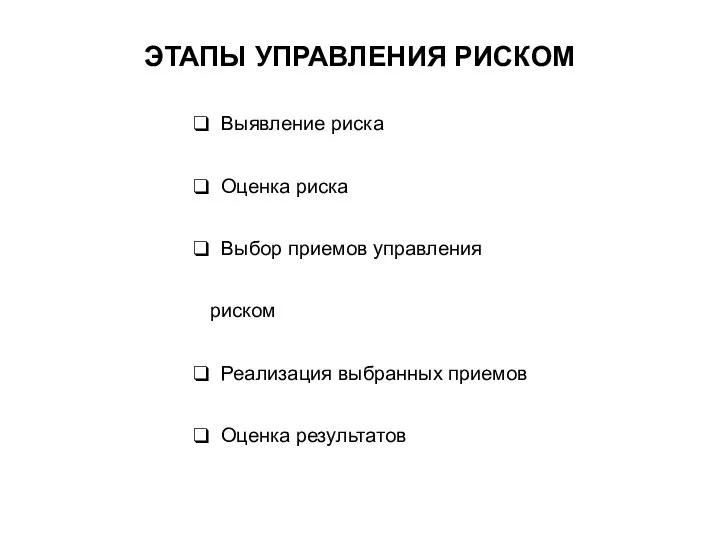

- 5. Выявление риска Оценка риска Выбор приемов управления риском Реализация выбранных приемов Оценка результатов ЭТАПЫ УПРАВЛЕНИЯ РИСКОМ

- 6. ПОКАЗАТЕЛИ ОЦЕНКИ РИСКА ОЦЕНКА РИСКА – ЭТО КОЛИЧЕСТВЕННОЕ ИЗМЕРЕНИЕ ВЕЛИЧИНЫ РИСКА Для оценки финансовых рисков, под

- 7. Объективные и субъективные распределения вероятностей Объективная оценка базируется на фактических данных предыдущего периода σ2= -среднее значение

- 8. ПРИМЕР ОПРЕДЕЛЕНИЯ ДИСПЕРСИИ (ВАРИАЦИИ) ДОХОДНОСТИ АКЦИЙ КОМПАНИЙ А и В НА ОСНОВАНИИ ДАННЫХ, ПРЕДСТАВЛЕННЫХ В ТАБЛИЦЕ

- 9. ОЖИДАЕМЫЕ ЗНАЧЕНИЯ ДОХОДНОСТЕЙ

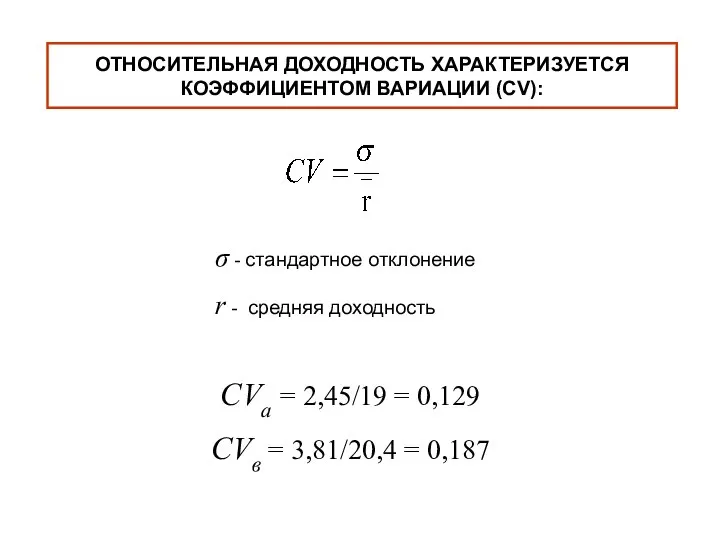

- 10. σ - стандартное отклонение r - средняя доходность CVa = 2,45/19 = 0,129 CVв = 3,81/20,4

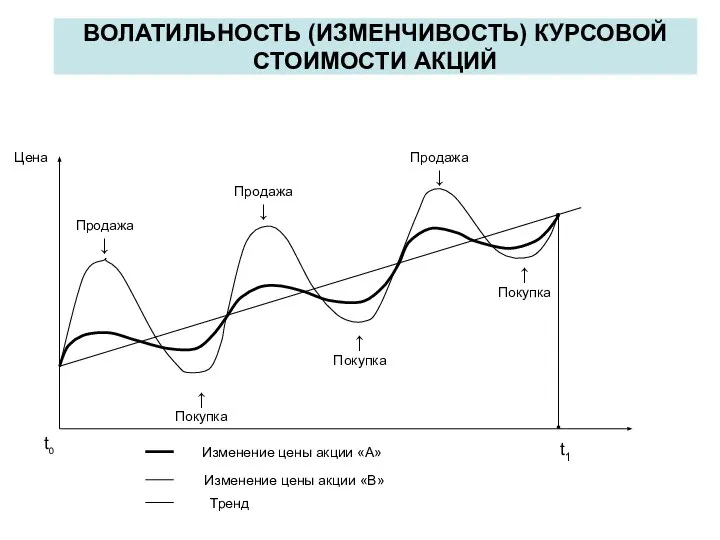

- 11. ВОЛАТИЛЬНОСТЬ (ИЗМЕНЧИВОСТЬ) КУРСОВОЙ СТОИМОСТИ АКЦИЙ Продажа ↓ Продажа ↓ Продажа ↓ ↑ Покупка ↑ Покупка ↑

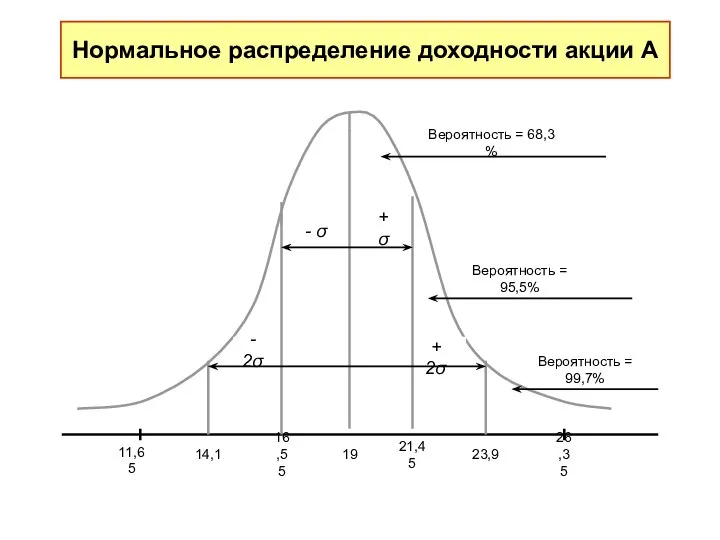

- 12. Нормальное распределение доходности акции А 14,1 16,55 19 21,45 23,9 11,65 26,35 Вероятность = 68,3 %

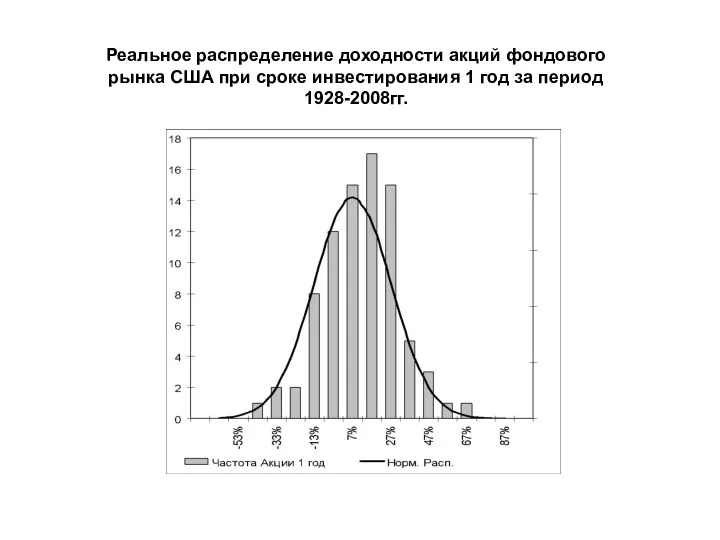

- 13. Реальное распределение доходности акций фондового рынка США при сроке инвестирования 1 год за период 1928-2008гг.

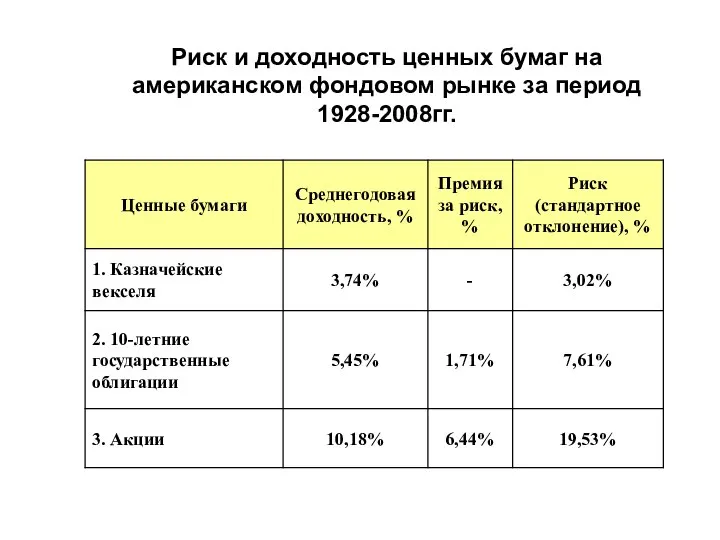

- 14. Риск и доходность ценных бумаг на американском фондовом рынке за период 1928-2008гг.

- 15. Показатели годовой доходности и риски инвестирования в государственные облигации и акции на американском рынке за период

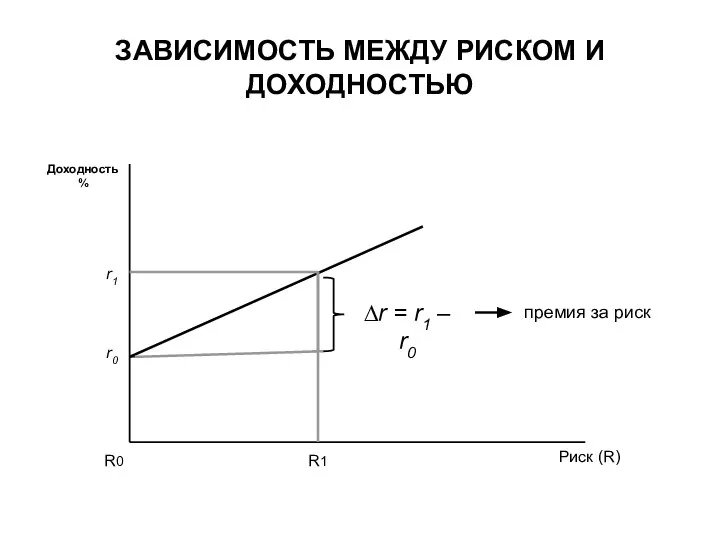

- 16. ЗАВИСИМОСТЬ МЕЖДУ РИСКОМ И ДОХОДНОСТЬЮ

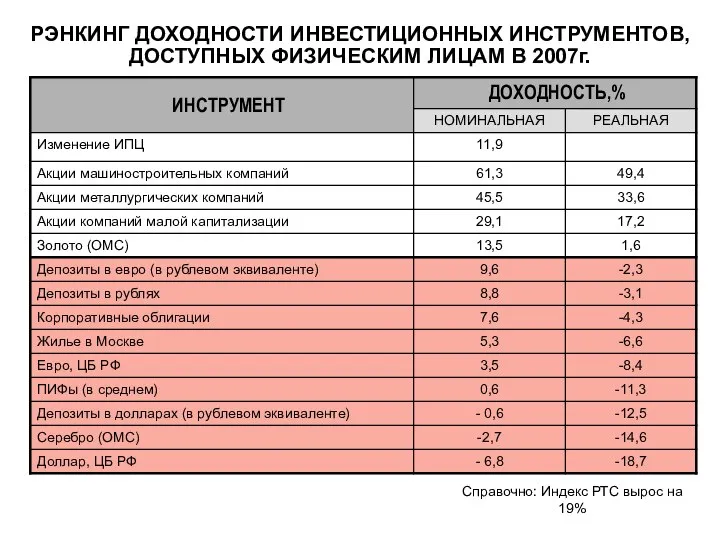

- 17. РЭНКИНГ ДОХОДНОСТИ ИНВЕСТИЦИОННЫХ ИНСТРУМЕНТОВ, ДОСТУПНЫХ ФИЗИЧЕСКИМ ЛИЦАМ В 2007г. Справочно: Индекс РТС вырос на 19%

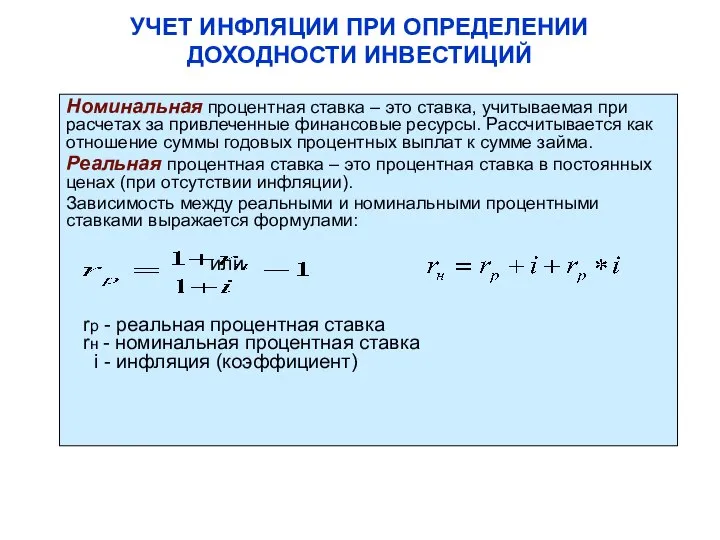

- 18. УЧЕТ ИНФЛЯЦИИ ПРИ ОПРЕДЕЛЕНИИ ДОХОДНОСТИ ИНВЕСТИЦИЙ Номинальная процентная ставка – это ставка, учитываемая при расчетах за

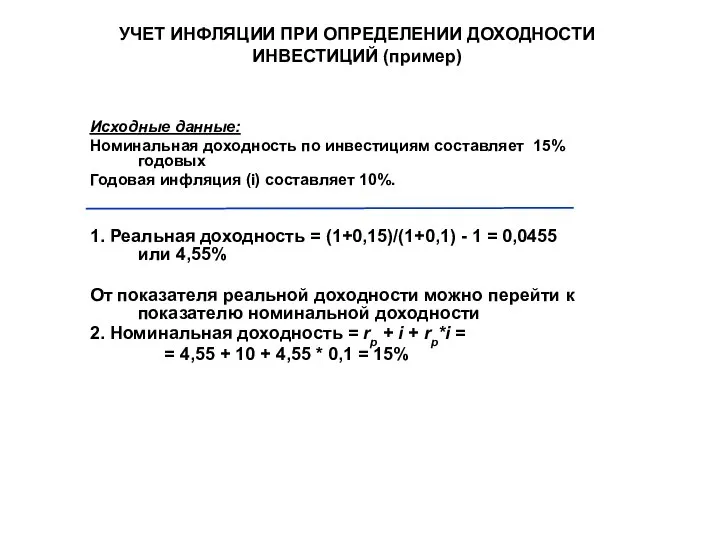

- 19. УЧЕТ ИНФЛЯЦИИ ПРИ ОПРЕДЕЛЕНИИ ДОХОДНОСТИ ИНВЕСТИЦИЙ (пример) Исходные данные: Номинальная доходность по инвестициям составляет 15% годовых

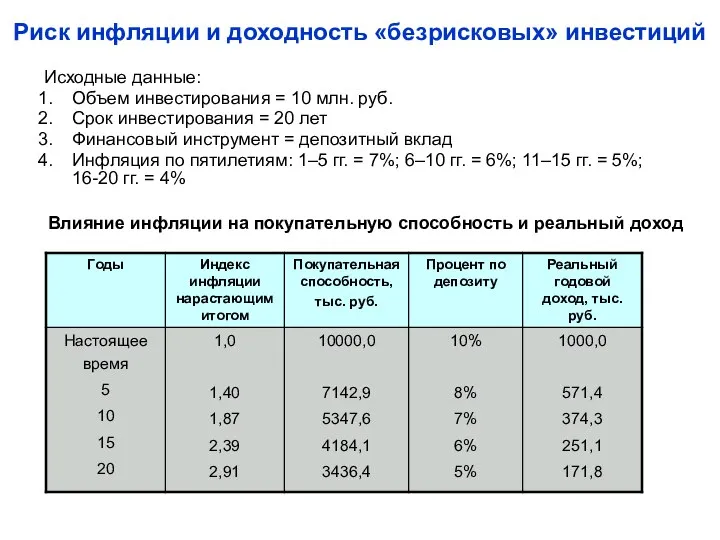

- 20. Риск инфляции и доходность «безрисковых» инвестиций Исходные данные: Объем инвестирования = 10 млн. руб. Срок инвестирования

- 21. Диапазон годовой доходности в различных временных интервалах (на примере рынка США за 1928-2008 гг.) Акции –

- 23. Рынок США

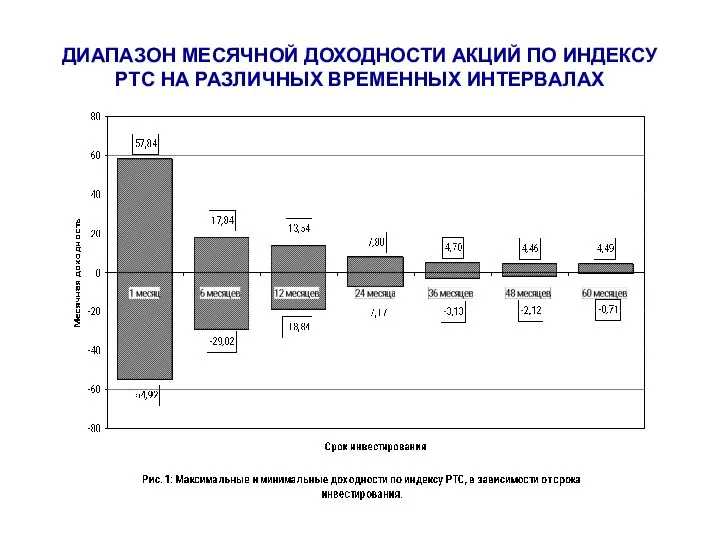

- 24. ДИАПАЗОН МЕСЯЧНОЙ ДОХОДНОСТИ АКЦИЙ ПО ИНДЕКСУ РТС НА РАЗЛИЧНЫХ ВРЕМЕННЫХ ИНТЕРВАЛАХ

- 26. МЕСЯЧНАЯ ДОХОДНОСТЬ АКЦИЙ И ОБЛИГАЦИЙ ЗА ПЕРИОД с 01.01.2002г. по 01.11.2007г. НА ВРЕМЕННЫХ ИНТЕРВАЛАХ 1, 6

- 27. ОЦЕНКА ЭФФЕКТИВНОСТИ ИНВЕСТИРОВАНИЯ Коэффициент Шарпа = (ri – rf) : δI ri – доходность i-го актива

- 29. Зависимость коэффициента Шарпа от сроков инвестирования на российском рынке (без учета кризиса)

- 30. ИНДЕКС РТС

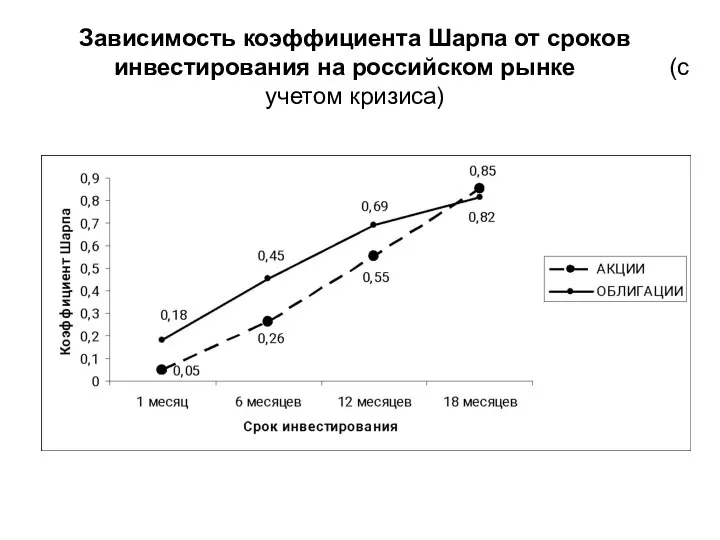

- 31. Зависимость коэффициента Шарпа от сроков инвестирования на российском рынке (с учетом кризиса)

- 32. ЭФФЕКТ ДИВЕРСИФИКАЦИИ

- 33. Распределение активов между классами инвестиций Пусть каждый разделит свои средства на три части и вложит одну

- 34. ДИВЕРСИФИКАЦИЯ ИНВЕСТИЦИЙ В ЗАВИСИМОСТИ ОТ ВОЗРАСТА ИНДИВИДУАЛЬНОГО ИНВЕСТОРА

- 35. ДИВЕРСИФИКАЦИЯ ПО МЕТОДУ «СВЕРХУ ВНИЗ» Распределение активов СОВОКУПНЫЙ ПОРТФЕЛЬ Акции Облигации Нефтегазовый комплекс Энергетика Телекоммуникации Государственные

- 36. ЭФФЕКТ ДИВЕРСИФИКАЦИИ ПОРТФЕЛЯ ИЗ 20 АКЦИЙ АМЕРИКАНСКИХ КОМПАНИЙ

- 37. Мерой систематического риска является коэффициент (бета-фактор), который показывает уровень изменчивости актива по отношению к рынку (усредненному

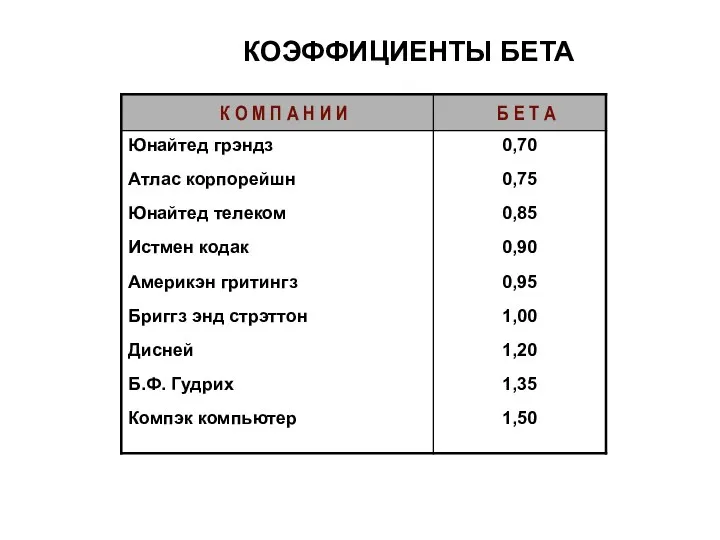

- 38. КОЭФФИЦИЕНТЫ БЕТА

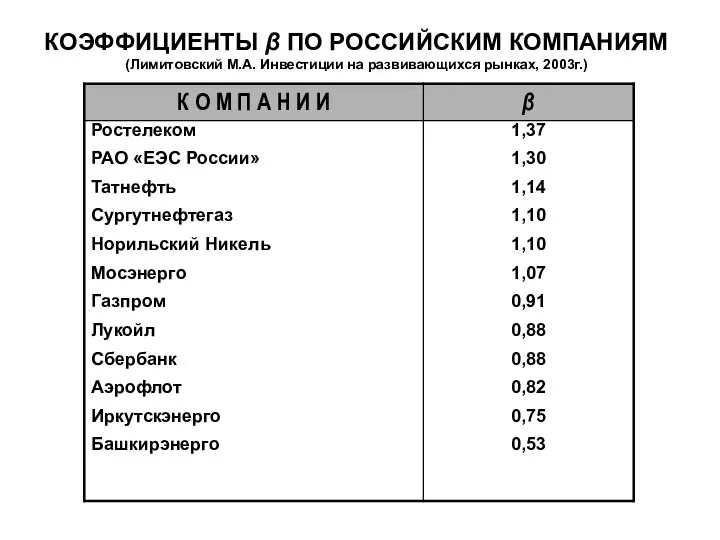

- 39. КОЭФФИЦИЕНТЫ β ПО РОССИЙСКИМ КОМПАНИЯМ (Лимитовский М.А. Инвестиции на развивающихся рынках, 2003г.)

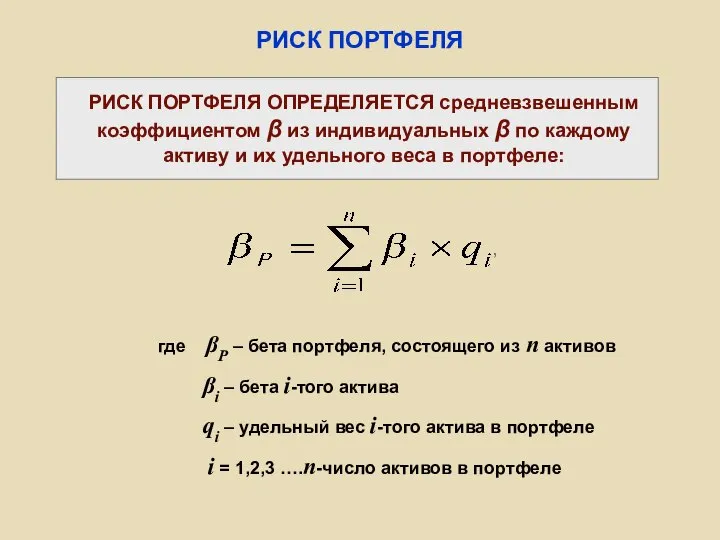

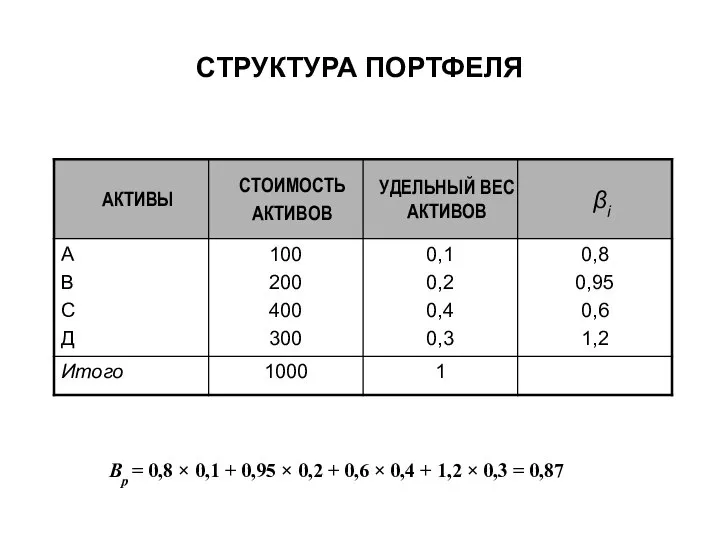

- 40. РИСК ПОРТФЕЛЯ ОПРЕДЕЛЯЕТСЯ средневзвешенным коэффициентом β из индивидуальных β по каждому активу и их удельного веса

- 41. Βр = 0,8 × 0,1 + 0,95 × 0,2 + 0,6 × 0,4 + 1,2 ×

- 42. ЛИНИЯ РЫНКА ЦЕННЫХ БУМАГ (SML)

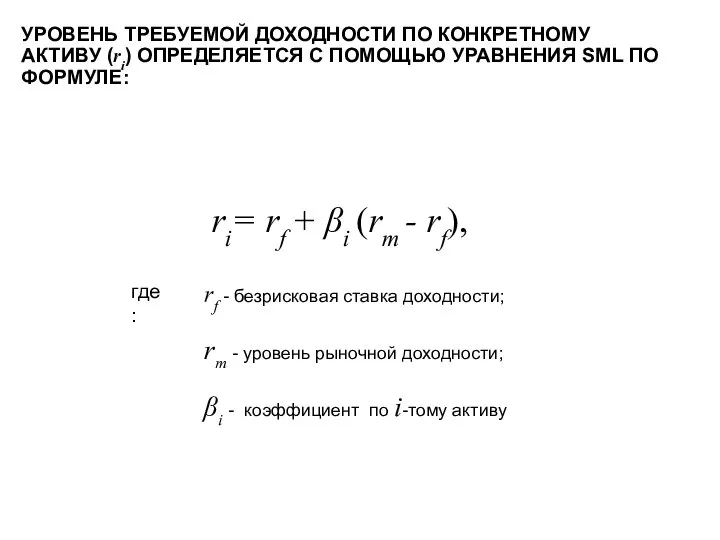

- 43. ri= rf + βi (rm - rf), УРОВЕНЬ ТРЕБУЕМОЙ ДОХОДНОСТИ ПО КОНКРЕТНОМУ АКТИВУ (ri) ОПРЕДЕЛЯЕТСЯ С

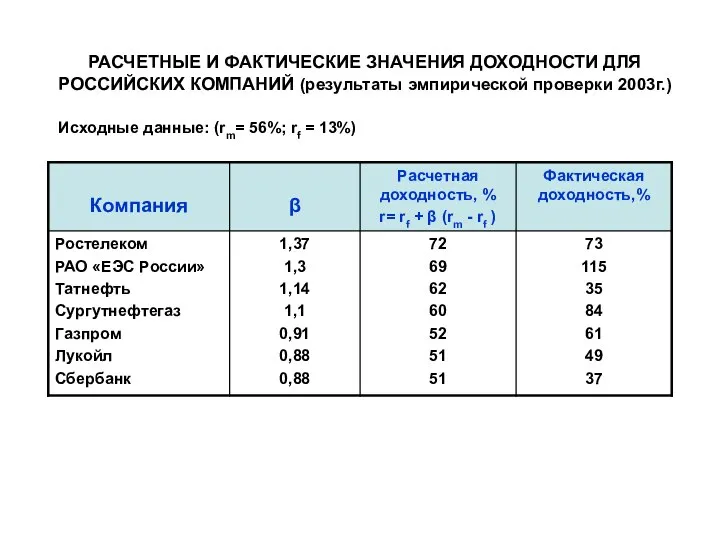

- 44. РАСЧЕТНЫЕ И ФАКТИЧЕСКИЕ ЗНАЧЕНИЯ ДОХОДНОСТИ ДЛЯ РОССИЙСКИХ КОМПАНИЙ (результаты эмпирической проверки 2003г.) Исходные данные: (rm= 56%;

- 45. ИЗМЕНЕНИЕ ПОЛОЖЕНИЯ ЛИНИИ РЫНКА ЦЕННЫХ БУМАГ В ЗАВИСИМОСТИ ОТ ТЕМПОВ ИНФЛЯЦИИ

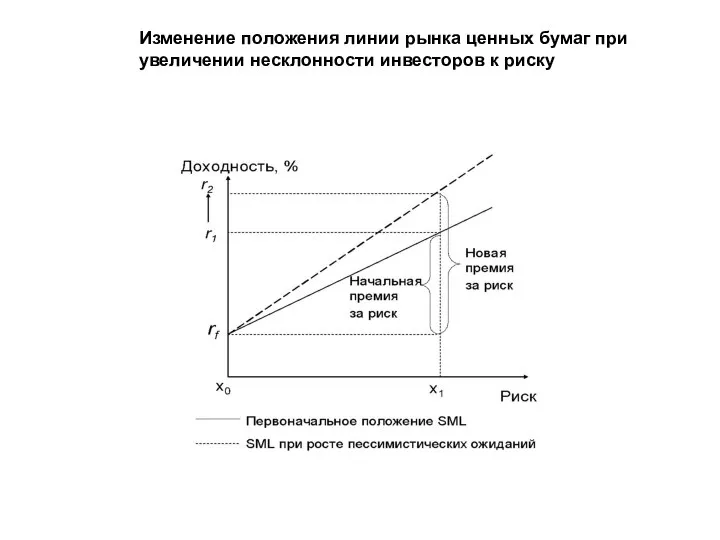

- 46. Изменение положения линии рынка ценных бумаг при увеличении несклонности инвесторов к риску

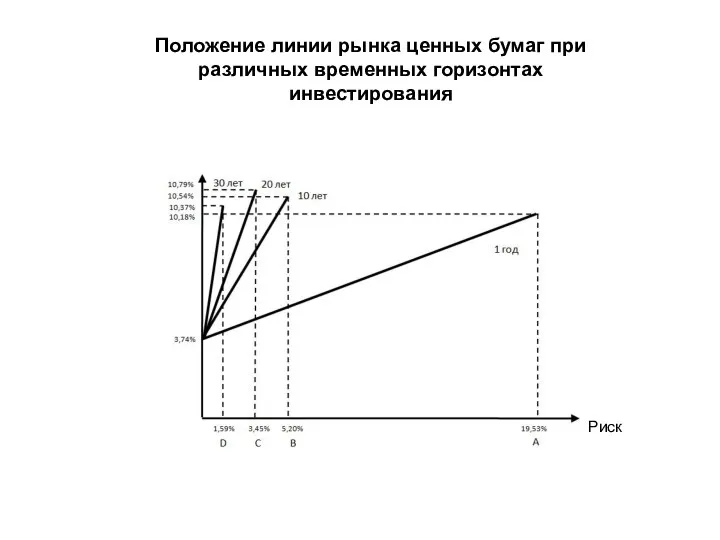

- 47. Положение линии рынка ценных бумаг при различных временных горизонтах инвестирования Риск

- 49. Скачать презентацию

информация

знания

опыт

Инвестор

(Ко)

Оценка

текущего

состояния

Прогнозирование

будущего

Учет вероятных

изменений

Оценка будущего

результата

(Ко±ΔК)

Изменение

внешней

среды

Инвестиро –

вание

Изменение

внутренних

факторов

Результат

(Ко±∆К)

ПРИНЯТИЕ

информация

знания

опыт

Инвестор

(Ко)

Оценка

текущего

состояния

Прогнозирование

будущего

Учет вероятных

изменений

Оценка будущего

результата

(Ко±ΔК)

Изменение

внешней

среды

Инвестиро –

вание

Изменение

внутренних

факторов

Результат

(Ко±∆К)

ПРИНЯТИЕ

ri –доходность за i-тый период;

d – дивидендные выплаты в i-том периоде;

Рi

ri –доходность за i-тый период;

d – дивидендные выплаты в i-том периоде;

Рi

ВИДЫ РИСКА

ВИДЫ РИСКА

Выявление риска

Оценка риска

Выбор приемов управления риском

Реализация выбранных

Выявление риска

Оценка риска

Выбор приемов управления риском

Реализация выбранных

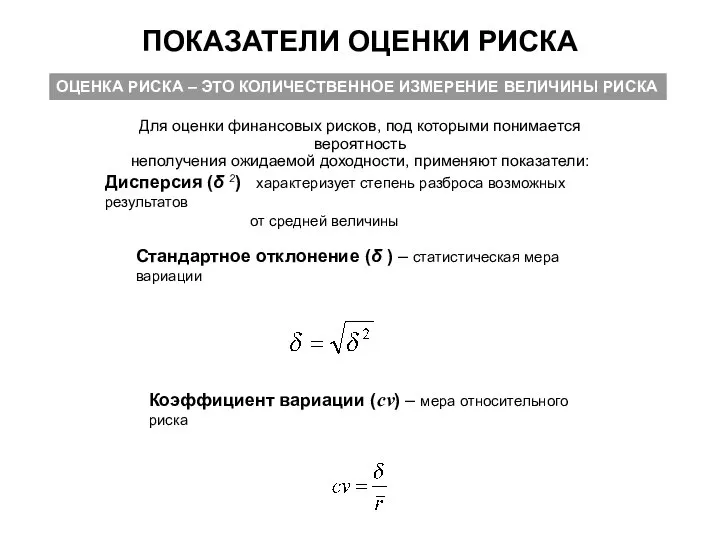

ПОКАЗАТЕЛИ ОЦЕНКИ РИСКА

ОЦЕНКА РИСКА – ЭТО КОЛИЧЕСТВЕННОЕ ИЗМЕРЕНИЕ ВЕЛИЧИНЫ РИСКА

Для оценки

ПОКАЗАТЕЛИ ОЦЕНКИ РИСКА

ОЦЕНКА РИСКА – ЭТО КОЛИЧЕСТВЕННОЕ ИЗМЕРЕНИЕ ВЕЛИЧИНЫ РИСКА

Для оценки

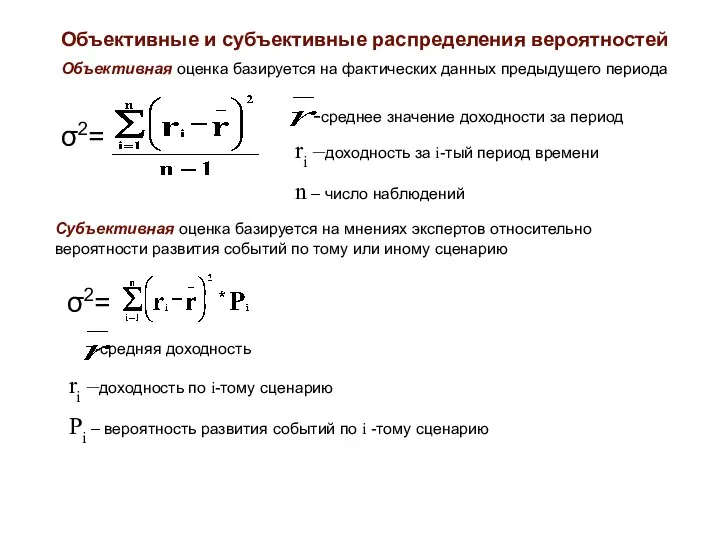

Объективные и субъективные распределения вероятностей

Объективная оценка базируется на фактических данных предыдущего

Объективные и субъективные распределения вероятностей

Объективная оценка базируется на фактических данных предыдущего

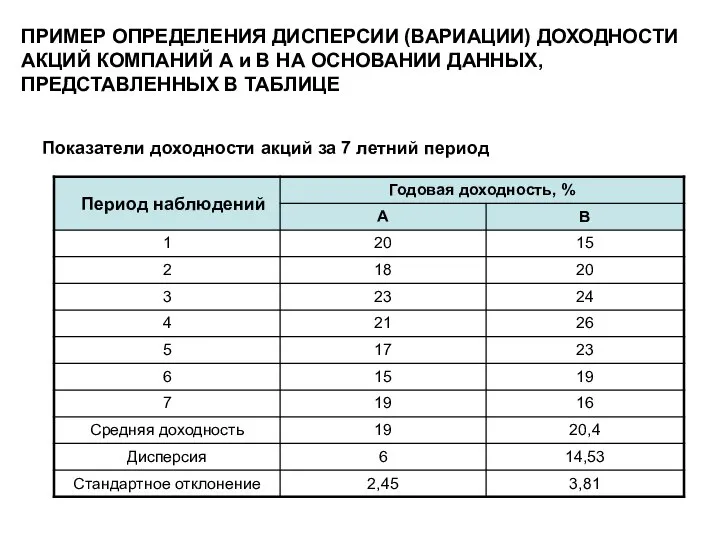

ПРИМЕР ОПРЕДЕЛЕНИЯ ДИСПЕРСИИ (ВАРИАЦИИ) ДОХОДНОСТИ АКЦИЙ КОМПАНИЙ А и В НА

ПРИМЕР ОПРЕДЕЛЕНИЯ ДИСПЕРСИИ (ВАРИАЦИИ) ДОХОДНОСТИ АКЦИЙ КОМПАНИЙ А и В НА

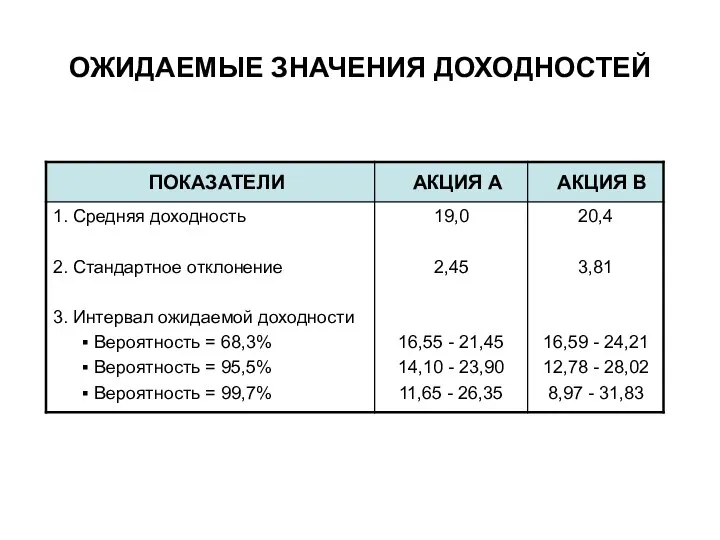

ОЖИДАЕМЫЕ ЗНАЧЕНИЯ ДОХОДНОСТЕЙ

ОЖИДАЕМЫЕ ЗНАЧЕНИЯ ДОХОДНОСТЕЙ

σ - стандартное отклонение

r - средняя доходность

CVa = 2,45/19 = 0,129

σ - стандартное отклонение

r - средняя доходность

CVa = 2,45/19 = 0,129

ВОЛАТИЛЬНОСТЬ (ИЗМЕНЧИВОСТЬ) КУРСОВОЙ СТОИМОСТИ АКЦИЙ

Продажа

↓

Продажа

↓

Продажа

↓

↑

Покупка

↑

Покупка

↑

Покупка

Цена

t0

t1

Изменение цены акции «А»

Изменение цены акции

ВОЛАТИЛЬНОСТЬ (ИЗМЕНЧИВОСТЬ) КУРСОВОЙ СТОИМОСТИ АКЦИЙ

Продажа

↓

Продажа

↓

Продажа

↓

↑

Покупка

↑

Покупка

↑

Покупка

Цена

t0

t1

Изменение цены акции «А»

Изменение цены акции

Нормальное распределение доходности акции А

14,1

16,55

19

21,45

23,9

11,65

26,35

Вероятность = 68,3 %

Вероятность = 95,5%

Вероятность =

Нормальное распределение доходности акции А

14,1

16,55

19

21,45

23,9

11,65

26,35

Вероятность = 68,3 %

Вероятность = 95,5%

Вероятность =

Реальное распределение доходности акций фондового рынка США при сроке инвестирования 1

Реальное распределение доходности акций фондового рынка США при сроке инвестирования 1

Риск и доходность ценных бумаг на американском фондовом рынке за период

Риск и доходность ценных бумаг на американском фондовом рынке за период

Показатели годовой доходности и риски инвестирования в государственные облигации и акции

Показатели годовой доходности и риски инвестирования в государственные облигации и акции

ЗАВИСИМОСТЬ МЕЖДУ РИСКОМ И ДОХОДНОСТЬЮ

ЗАВИСИМОСТЬ МЕЖДУ РИСКОМ И ДОХОДНОСТЬЮ

РЭНКИНГ ДОХОДНОСТИ ИНВЕСТИЦИОННЫХ ИНСТРУМЕНТОВ, ДОСТУПНЫХ ФИЗИЧЕСКИМ ЛИЦАМ В 2007г.

Справочно: Индекс РТС

РЭНКИНГ ДОХОДНОСТИ ИНВЕСТИЦИОННЫХ ИНСТРУМЕНТОВ, ДОСТУПНЫХ ФИЗИЧЕСКИМ ЛИЦАМ В 2007г.

Справочно: Индекс РТС

УЧЕТ ИНФЛЯЦИИ ПРИ ОПРЕДЕЛЕНИИ ДОХОДНОСТИ ИНВЕСТИЦИЙ

Номинальная процентная ставка – это ставка,

УЧЕТ ИНФЛЯЦИИ ПРИ ОПРЕДЕЛЕНИИ ДОХОДНОСТИ ИНВЕСТИЦИЙ

Номинальная процентная ставка – это ставка,

УЧЕТ ИНФЛЯЦИИ ПРИ ОПРЕДЕЛЕНИИ ДОХОДНОСТИ ИНВЕСТИЦИЙ (пример)

Исходные данные:

Номинальная доходность по инвестициям

УЧЕТ ИНФЛЯЦИИ ПРИ ОПРЕДЕЛЕНИИ ДОХОДНОСТИ ИНВЕСТИЦИЙ (пример)

Исходные данные:

Номинальная доходность по инвестициям

Риск инфляции и доходность «безрисковых» инвестиций

Исходные данные:

Объем инвестирования = 10 млн.

Риск инфляции и доходность «безрисковых» инвестиций

Исходные данные:

Объем инвестирования = 10 млн.

Диапазон годовой доходности в различных временных интервалах (на примере рынка США

Диапазон годовой доходности в различных временных интервалах (на примере рынка США

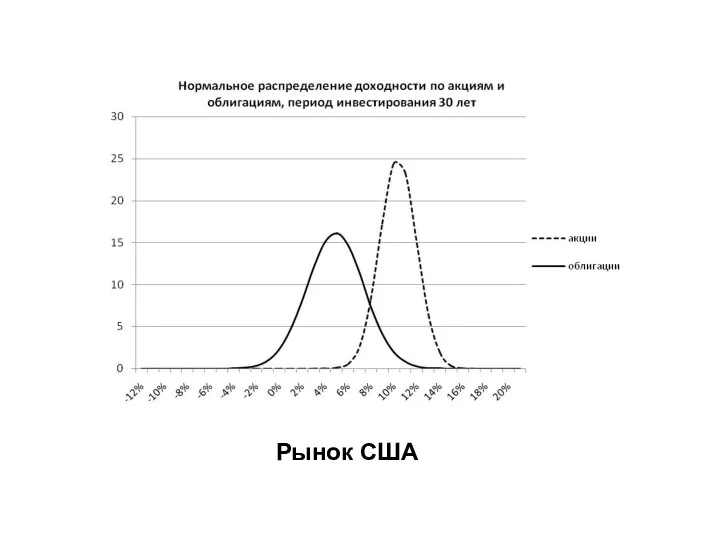

Рынок США

Рынок США

ДИАПАЗОН МЕСЯЧНОЙ ДОХОДНОСТИ АКЦИЙ ПО ИНДЕКСУ РТС НА РАЗЛИЧНЫХ ВРЕМЕННЫХ ИНТЕРВАЛАХ

ДИАПАЗОН МЕСЯЧНОЙ ДОХОДНОСТИ АКЦИЙ ПО ИНДЕКСУ РТС НА РАЗЛИЧНЫХ ВРЕМЕННЫХ ИНТЕРВАЛАХ

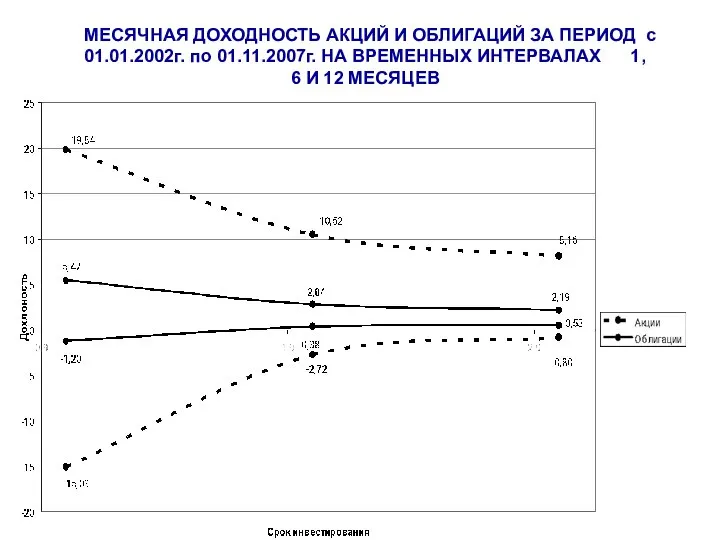

МЕСЯЧНАЯ ДОХОДНОСТЬ АКЦИЙ И ОБЛИГАЦИЙ ЗА ПЕРИОД с 01.01.2002г. по 01.11.2007г.

МЕСЯЧНАЯ ДОХОДНОСТЬ АКЦИЙ И ОБЛИГАЦИЙ ЗА ПЕРИОД с 01.01.2002г. по 01.11.2007г.

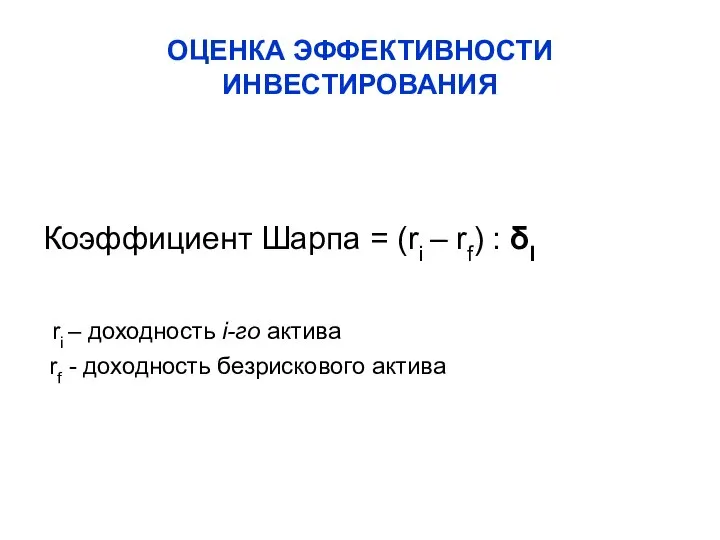

ОЦЕНКА ЭФФЕКТИВНОСТИ ИНВЕСТИРОВАНИЯ

Коэффициент Шарпа = (ri – rf) : δI

ri

ОЦЕНКА ЭФФЕКТИВНОСТИ ИНВЕСТИРОВАНИЯ

Коэффициент Шарпа = (ri – rf) : δI

ri

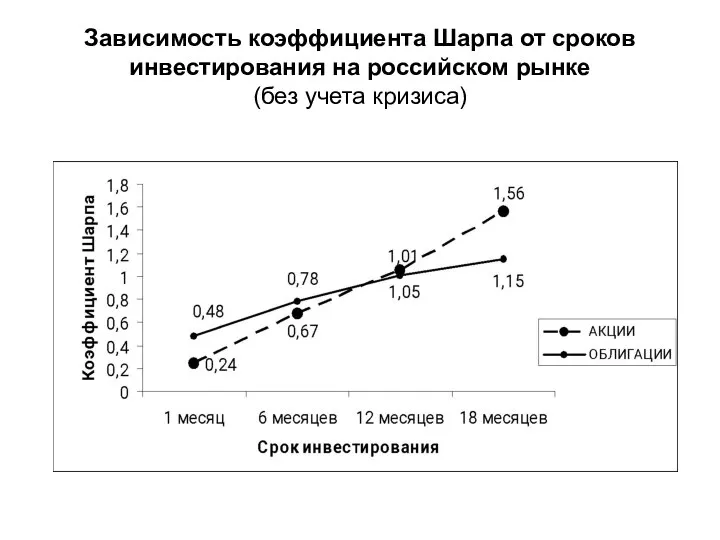

Зависимость коэффициента Шарпа от сроков инвестирования на российском рынке (без учета

Зависимость коэффициента Шарпа от сроков инвестирования на российском рынке (без учета

ИНДЕКС РТС

ИНДЕКС РТС

Зависимость коэффициента Шарпа от сроков инвестирования на российском рынке (с учетом

Зависимость коэффициента Шарпа от сроков инвестирования на российском рынке (с учетом

ЭФФЕКТ ДИВЕРСИФИКАЦИИ

ЭФФЕКТ ДИВЕРСИФИКАЦИИ

Распределение активов между классами инвестиций

Пусть каждый разделит свои средства на

Распределение активов между классами инвестиций

Пусть каждый разделит свои средства на

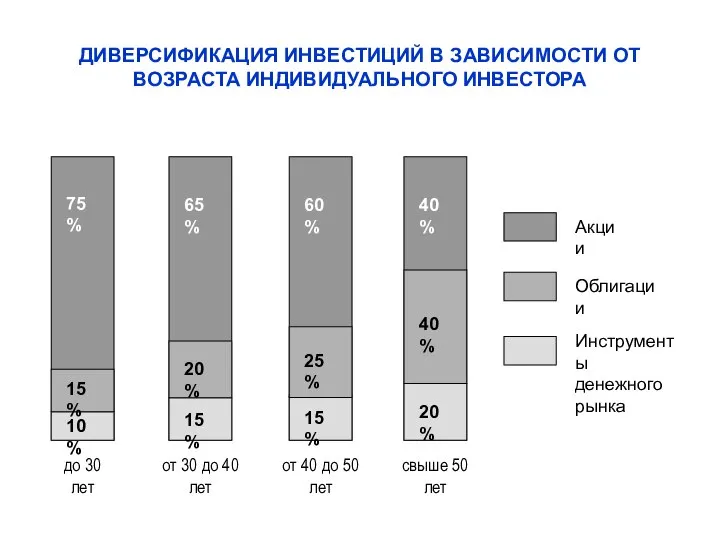

ДИВЕРСИФИКАЦИЯ ИНВЕСТИЦИЙ В ЗАВИСИМОСТИ ОТ ВОЗРАСТА ИНДИВИДУАЛЬНОГО ИНВЕСТОРА

ДИВЕРСИФИКАЦИЯ ИНВЕСТИЦИЙ В ЗАВИСИМОСТИ ОТ ВОЗРАСТА ИНДИВИДУАЛЬНОГО ИНВЕСТОРА

ДИВЕРСИФИКАЦИЯ ПО МЕТОДУ «СВЕРХУ ВНИЗ»

Распределение активов

СОВОКУПНЫЙ ПОРТФЕЛЬ

Акции

Облигации

Нефтегазовый

комплекс

Энергетика

Телекоммуникации

Государственные

Корпоративные

Газпром

ЛУКОЙЛ

Башнефть

Ростелеком

Уралсвязьинформ

ГидроОГК

ТГК-5

ГКО

ОФЗ

ТНК

АЛРОСА

Выбор ценных бумаг

75%

25%

40%

15%

45%

40%

60%

13,5%

11.8%

8,4%

16,5%

13,5%

6,8%

4,5%

7%

3%

7,5%

7,5%

40%

35%

25%

60%

40%

45%

55%

70%

30%

50%

50%

ДИВЕРСИФИКАЦИЯ ПО МЕТОДУ «СВЕРХУ ВНИЗ»

Распределение активов

СОВОКУПНЫЙ ПОРТФЕЛЬ

Акции

Облигации

Нефтегазовый

комплекс

Энергетика

Телекоммуникации

Государственные

Корпоративные

Газпром

ЛУКОЙЛ

Башнефть

Ростелеком

Уралсвязьинформ

ГидроОГК

ТГК-5

ГКО

ОФЗ

ТНК

АЛРОСА

Выбор ценных бумаг

75%

25%

40%

15%

45%

40%

60%

13,5%

11.8%

8,4%

16,5%

13,5%

6,8%

4,5%

7%

3%

7,5%

7,5%

40%

35%

25%

60%

40%

45%

55%

70%

30%

50%

50%

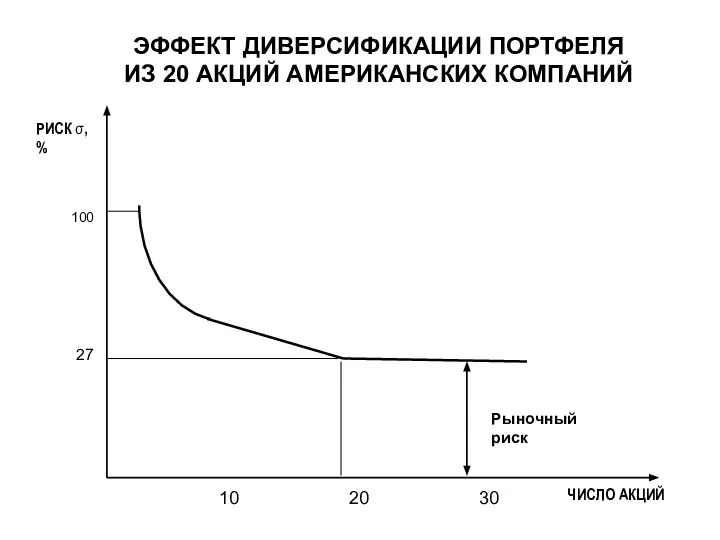

ЭФФЕКТ ДИВЕРСИФИКАЦИИ ПОРТФЕЛЯ

ИЗ 20 АКЦИЙ АМЕРИКАНСКИХ КОМПАНИЙ

ЭФФЕКТ ДИВЕРСИФИКАЦИИ ПОРТФЕЛЯ

ИЗ 20 АКЦИЙ АМЕРИКАНСКИХ КОМПАНИЙ

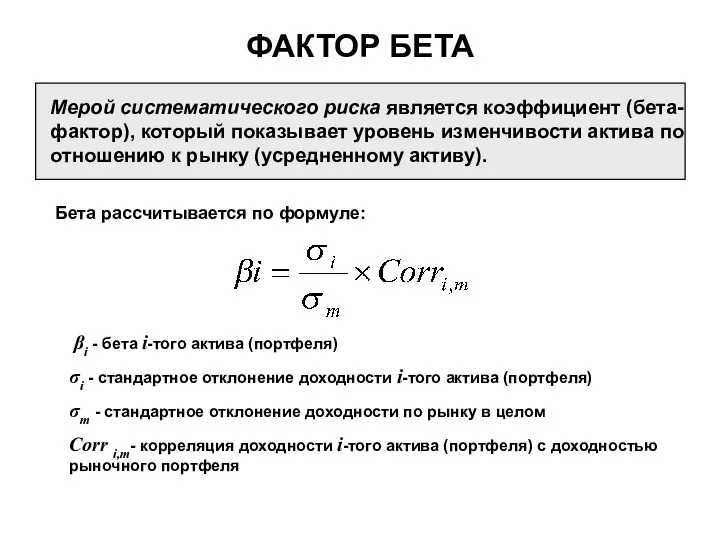

Мерой систематического риска является коэффициент (бета-фактор), который показывает уровень изменчивости актива

Мерой систематического риска является коэффициент (бета-фактор), который показывает уровень изменчивости актива

КОЭФФИЦИЕНТЫ БЕТА

КОЭФФИЦИЕНТЫ БЕТА

КОЭФФИЦИЕНТЫ β ПО РОССИЙСКИМ КОМПАНИЯМ (Лимитовский М.А. Инвестиции на развивающихся рынках,

КОЭФФИЦИЕНТЫ β ПО РОССИЙСКИМ КОМПАНИЯМ (Лимитовский М.А. Инвестиции на развивающихся рынках,

РИСК ПОРТФЕЛЯ ОПРЕДЕЛЯЕТСЯ средневзвешенным коэффициентом β из индивидуальных β по каждому

РИСК ПОРТФЕЛЯ ОПРЕДЕЛЯЕТСЯ средневзвешенным коэффициентом β из индивидуальных β по каждому

Βр = 0,8 × 0,1 + 0,95 × 0,2 + 0,6

Βр = 0,8 × 0,1 + 0,95 × 0,2 + 0,6

ЛИНИЯ РЫНКА ЦЕННЫХ БУМАГ (SML)

ЛИНИЯ РЫНКА ЦЕННЫХ БУМАГ (SML)

ri= rf + βi (rm - rf),

УРОВЕНЬ ТРЕБУЕМОЙ ДОХОДНОСТИ ПО КОНКРЕТНОМУ

ri= rf + βi (rm - rf),

УРОВЕНЬ ТРЕБУЕМОЙ ДОХОДНОСТИ ПО КОНКРЕТНОМУ

РАСЧЕТНЫЕ И ФАКТИЧЕСКИЕ ЗНАЧЕНИЯ ДОХОДНОСТИ ДЛЯ РОССИЙСКИХ КОМПАНИЙ (результаты эмпирической проверки

РАСЧЕТНЫЕ И ФАКТИЧЕСКИЕ ЗНАЧЕНИЯ ДОХОДНОСТИ ДЛЯ РОССИЙСКИХ КОМПАНИЙ (результаты эмпирической проверки

ИЗМЕНЕНИЕ ПОЛОЖЕНИЯ ЛИНИИ РЫНКА ЦЕННЫХ БУМАГ В ЗАВИСИМОСТИ ОТ ТЕМПОВ ИНФЛЯЦИИ

ИЗМЕНЕНИЕ ПОЛОЖЕНИЯ ЛИНИИ РЫНКА ЦЕННЫХ БУМАГ В ЗАВИСИМОСТИ ОТ ТЕМПОВ ИНФЛЯЦИИ

Изменение положения линии рынка ценных бумаг при увеличении несклонности инвесторов к

Изменение положения линии рынка ценных бумаг при увеличении несклонности инвесторов к

Положение линии рынка ценных бумаг при различных временных горизонтах инвестирования

Риск

Положение линии рынка ценных бумаг при различных временных горизонтах инвестирования

Риск

Разоблачение культа личности Сталина

Разоблачение культа личности Сталина  Социально –экономические проблемы, стоящие перед ДНР, в современных условиях

Социально –экономические проблемы, стоящие перед ДНР, в современных условиях Презентация на тему "право на образование" - скачать презентации по Педагогике

Презентация на тему "право на образование" - скачать презентации по Педагогике Ученья корень горек, да плод сладок - презентация для начальной школы_

Ученья корень горек, да плод сладок - презентация для начальной школы_ Презентация Население и трудовые ресурсы России

Презентация Население и трудовые ресурсы России Презентация Классификация товаров в соответствии с ТН ВЭД на единой территории таможенного союза

Презентация Классификация товаров в соответствии с ТН ВЭД на единой территории таможенного союза Презентация Оценка маштабов теневой экономики

Презентация Оценка маштабов теневой экономики Лондон и его достопримечательности

Лондон и его достопримечательности Жизнь пресного водоема - презентация для начальной школы_

Жизнь пресного водоема - презентация для начальной школы_ Հայաստանյան ֆուտբոլի զարգացման Ռազմավարություն 2016 - 2025

Հայաստանյան ֆուտբոլի զարգացման Ռազմավարություն 2016 - 2025 Презентация Ценообразующие факторы сельскохозяйственной продукции

Презентация Ценообразующие факторы сельскохозяйственной продукции  BoardDiag Test Environment & Coverage

BoardDiag Test Environment & Coverage Наглядное пособие к уроку окружающего мира Тема: «Путешествие по миру» 3 класс

Наглядное пособие к уроку окружающего мира Тема: «Путешествие по миру» 3 класс Cпасибо, тебе Азбука!

Cпасибо, тебе Азбука! Потоки, анімація, багатовіконність на Java

Потоки, анімація, багатовіконність на Java Карпова Елена Геннадиевна, учитель математики ГОУСОШ №562

Карпова Елена Геннадиевна, учитель математики ГОУСОШ №562 Многофайловые проекты

Многофайловые проекты Методика технико-тактической подготовки таэквондистов-юниоров с использованием комплекса специальных упражнений

Методика технико-тактической подготовки таэквондистов-юниоров с использованием комплекса специальных упражнений Необходимость государственного регулирования образования. Лекция 3

Необходимость государственного регулирования образования. Лекция 3 Общество и государство. Гражданское общество в Российской Федерации

Общество и государство. Гражданское общество в Российской Федерации Телеоло́гия

Телеоло́гия  Презентация Система источников международного права : понятие, виды, применение в практике международных отношений

Презентация Система источников международного права : понятие, виды, применение в практике международных отношений  Звук [а] Буквы А,а - презентация для начальной школы_

Звук [а] Буквы А,а - презентация для начальной школы_ квадратичная форма

квадратичная форма  Кейнсианская теория Выполнила: Лазарюк А.С. Группа Т-104

Кейнсианская теория Выполнила: Лазарюк А.С. Группа Т-104 Понятие и сущность логистики

Понятие и сущность логистики Развитие исследований: от гена до функции

Развитие исследований: от гена до функции The middle east. Religion and ethnic groups

The middle east. Religion and ethnic groups