Тема 8. Бухгалтерский учет в торговле 8.1 Нормативно-правовое регулирование торговой деятельности 8.2 Особенности документообор

-

Тема 8. Бухгалтерский учет в торговле 8.1 Нормативно-правовое регулирование торговой деятельности 8.2 Особенности документообор

Содержание

- 2. 08/31/2023 Бобырева М. А. 8.1. Нормативно-правовое регулирование торговой деятельности

- 3. 08/31/2023 Бобырева М. А. Торговля - хозяйственная деятельность по обороту, купле и продаже товаров. Торговля: вид

- 4. 08/31/2023 Бобырева М. А. Торговая наценка (надбавка) в розничной торговле - это составная часть розничной цены

- 5. 08/31/2023 Бобырева М. А. Цена товара Варианты определения учетной цены: учет товаров по покупным ценам, то

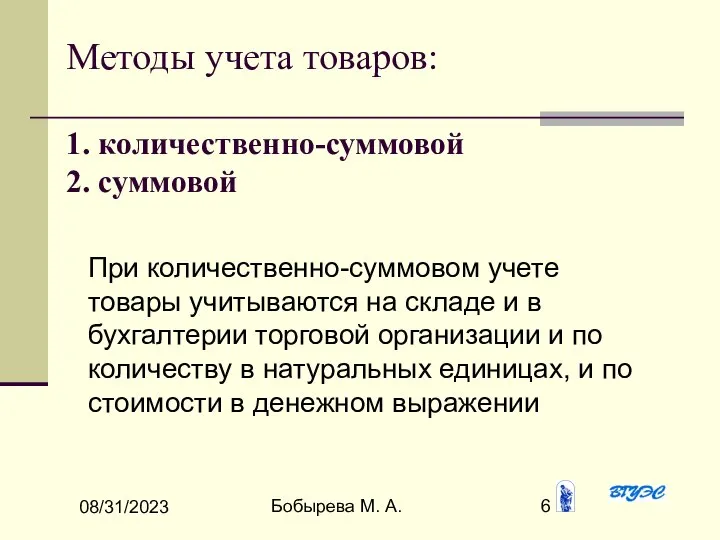

- 6. 08/31/2023 Бобырева М. А. Методы учета товаров: 1. количественно-суммовой 2. суммовой При количественно-суммовом учете товары учитываются

- 7. 08/31/2023 Бобырева М. А. 8.2 Особенности документооборота в торговых организациях

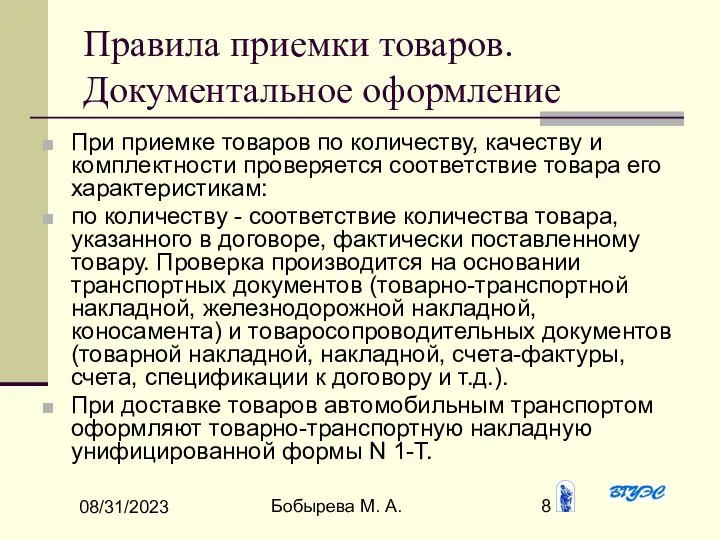

- 8. 08/31/2023 Бобырева М. А. Правила приемки товаров. Документальное оформление При приемке товаров по количеству, качеству и

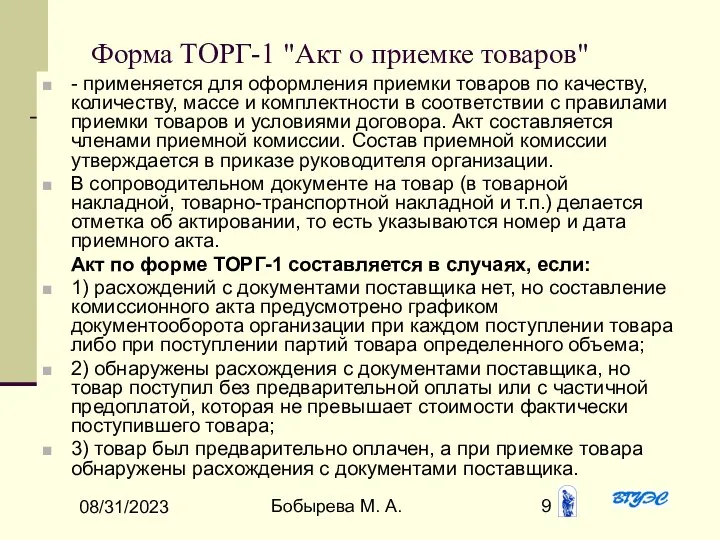

- 9. 08/31/2023 Бобырева М. А. Форма ТОРГ-1 "Акт о приемке товаров" - применяется для оформления приемки товаров

- 10. 08/31/2023 Бобырева М. А. Форма 1-Т "Товарно-транспортная накладная" - предназначена для учета движения товарно-материальных ценностей и

- 11. 08/31/2023 Бобырева М. А. Товарно-транспортная накладная составляется грузоотправителем для каждого грузополучателя отдельно на каждую ездку автомобиля.

- 12. 08/31/2023 Бобырева М. А. Форма ТОРГ-12 "Товарная накладная" Применяется для оформления продажи (отпуска) товарно-материальных ценностей сторонней

- 13. 08/31/2023 Бобырева М. А. ПРИМЕНЕНИЕ КОНТРОЛЬНО-КАССОВОЙ ТЕХНИКИ: Согласно Федеральному закону от 22 мая 2003 г. N

- 14. 08/31/2023 Бобырева М. А. Кассовый чек. Контрольно-кассовая лента Торговая организация обязана выдать покупателю кассовый чек или

- 15. 08/31/2023 Бобырева М. А. 8.3 Учет операций по приобретению товаров

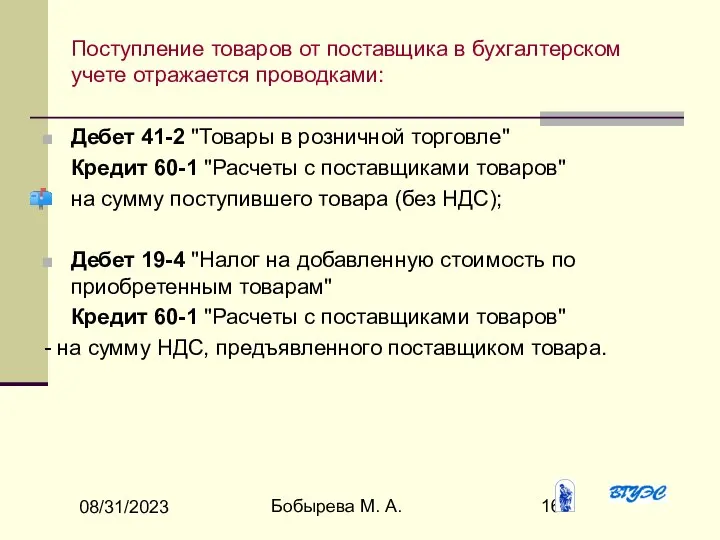

- 16. 08/31/2023 Бобырева М. А. Поступление товаров от поставщика в бухгалтерском учете отражается проводками: Дебет 41-2 "Товары

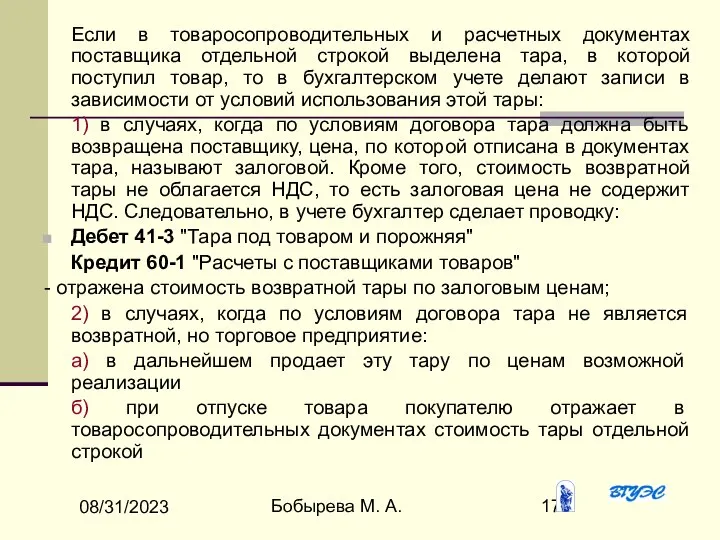

- 17. 08/31/2023 Бобырева М. А. Если в товаросопроводительных и расчетных документах поставщика отдельной строкой выделена тара, в

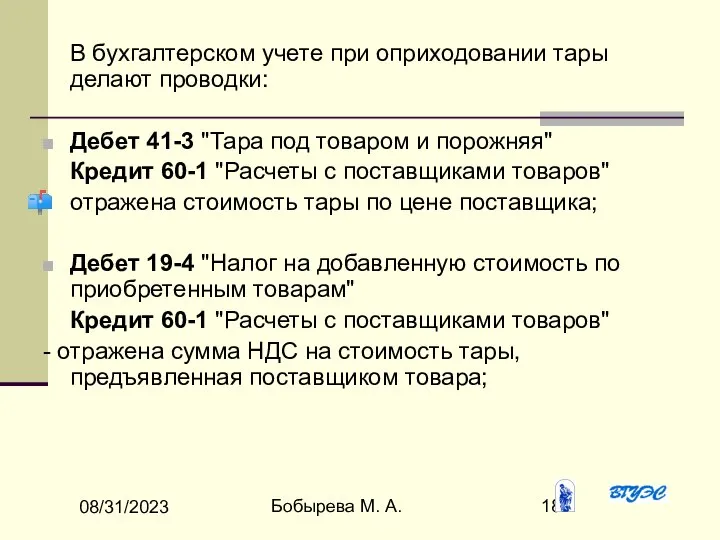

- 18. 08/31/2023 Бобырева М. А. В бухгалтерском учете при оприходовании тары делают проводки: Дебет 41-3 "Тара под

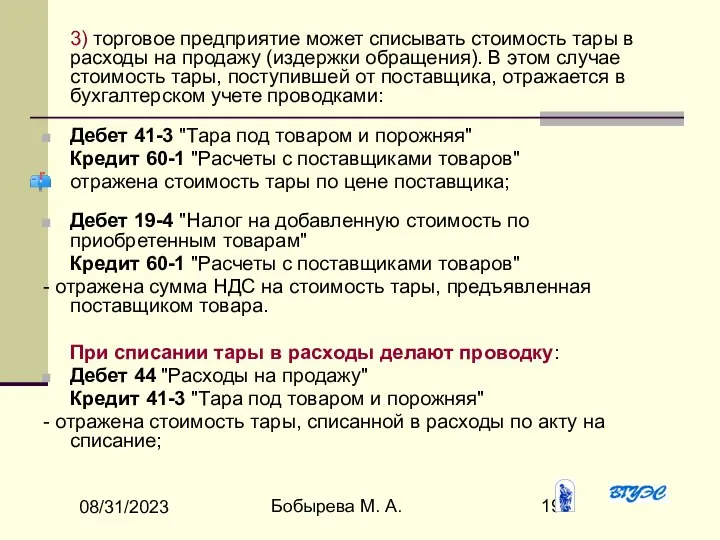

- 19. 08/31/2023 Бобырева М. А. 3) торговое предприятие может списывать стоимость тары в расходы на продажу (издержки

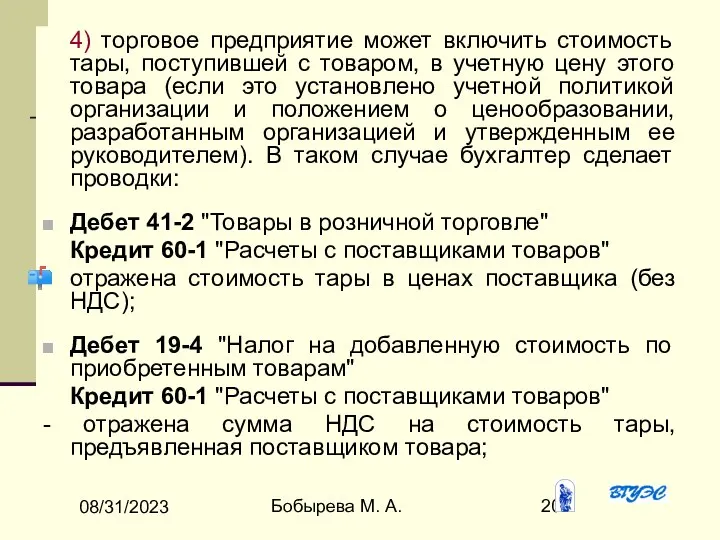

- 20. 08/31/2023 Бобырева М. А. 4) торговое предприятие может включить стоимость тары, поступившей с товаром, в учетную

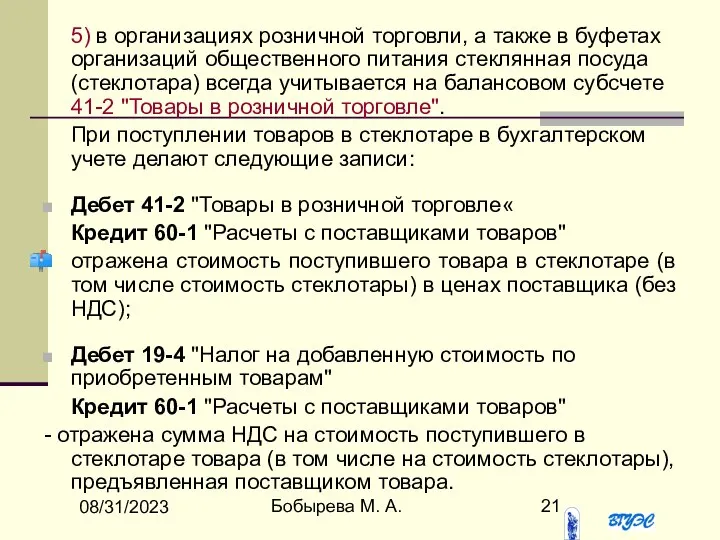

- 21. 08/31/2023 Бобырева М. А. 5) в организациях розничной торговли, а также в буфетах организаций общественного питания

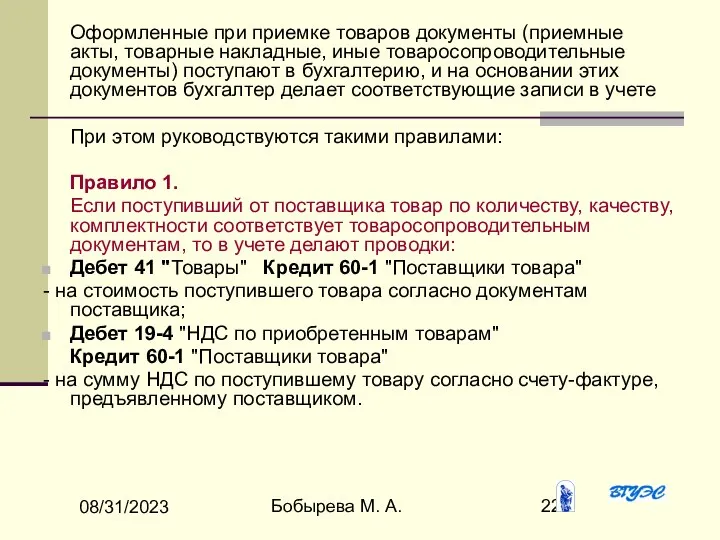

- 22. 08/31/2023 Бобырева М. А. Оформленные при приемке товаров документы (приемные акты, товарные накладные, иные товаросопроводительные документы)

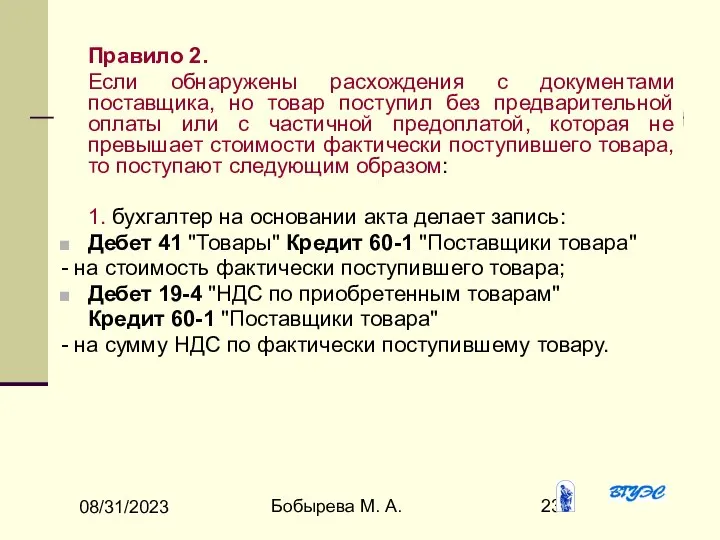

- 23. 08/31/2023 Бобырева М. А. Правило 2. Если обнаружены расхождения с документами поставщика, но товар поступил без

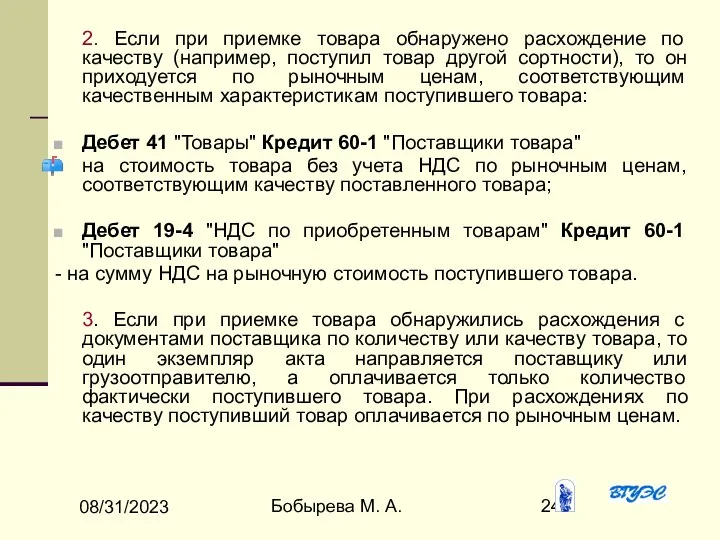

- 24. 08/31/2023 Бобырева М. А. 2. Если при приемке товара обнаружено расхождение по качеству (например, поступил товар

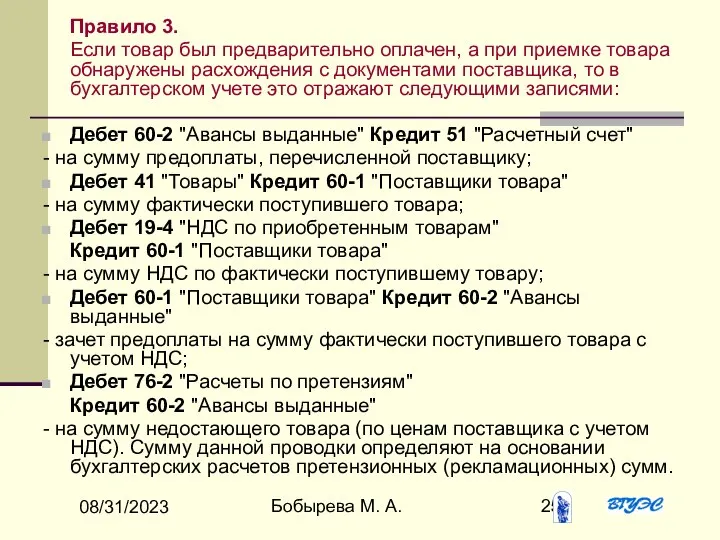

- 25. 08/31/2023 Бобырева М. А. Правило 3. Если товар был предварительно оплачен, а при приемке товара обнаружены

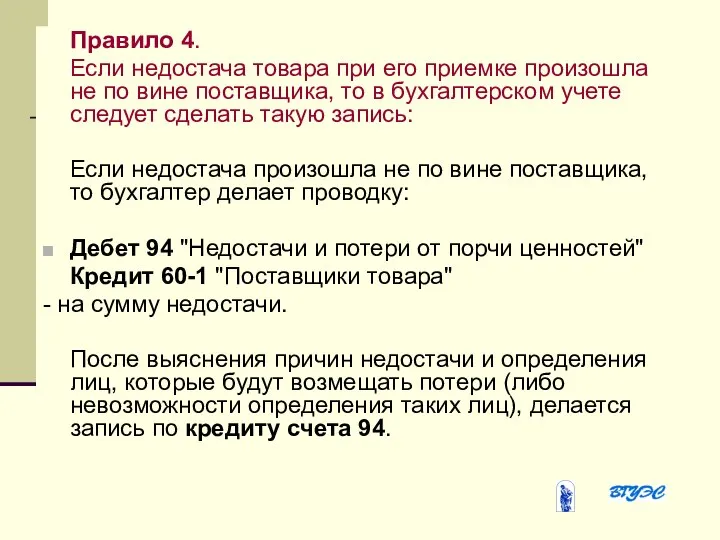

- 26. 08/31/2023 Бобырева М. А. Правило 4. Если недостача товара при его приемке произошла не по вине

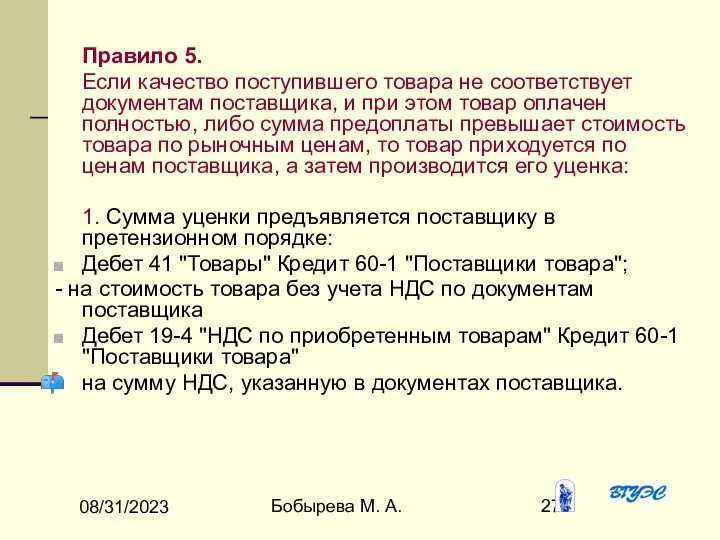

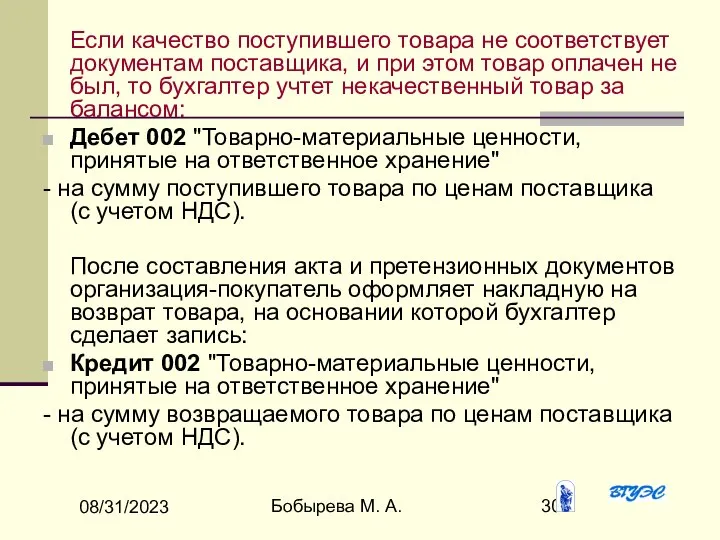

- 27. 08/31/2023 Бобырева М. А. Правило 5. Если качество поступившего товара не соответствует документам поставщика, и при

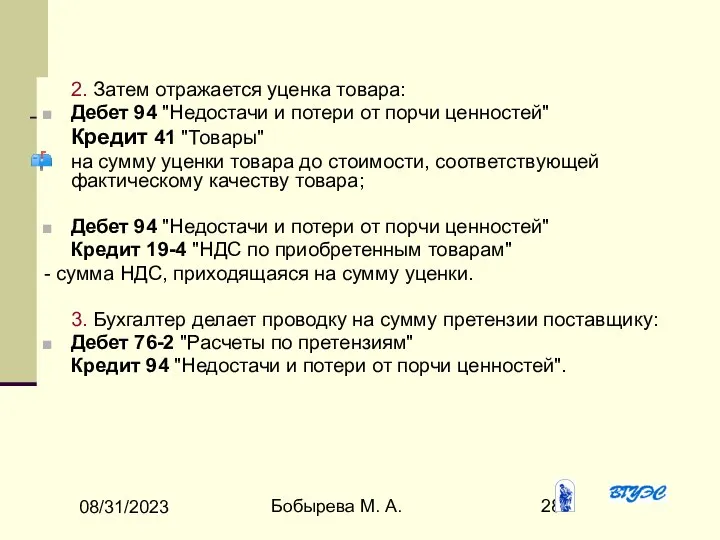

- 28. 08/31/2023 Бобырева М. А. 2. Затем отражается уценка товара: Дебет 94 "Недостачи и потери от порчи

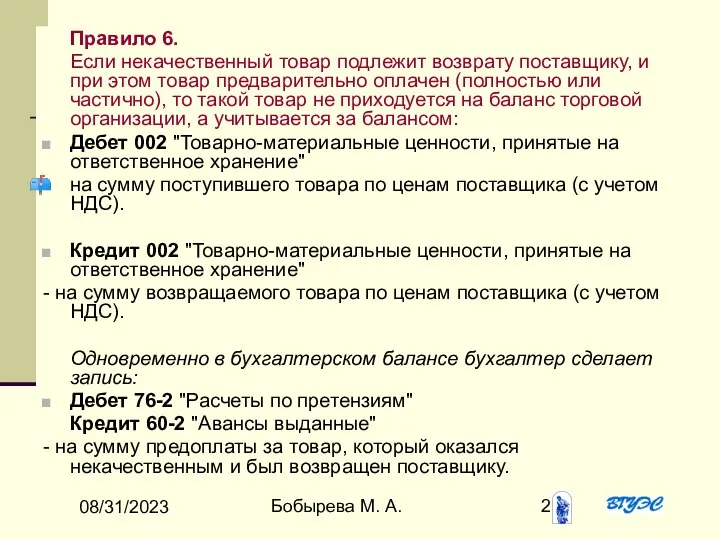

- 29. 08/31/2023 Бобырева М. А. Правило 6. Если некачественный товар подлежит возврату поставщику, и при этом товар

- 30. 08/31/2023 Бобырева М. А. Если качество поступившего товара не соответствует документам поставщика, и при этом товар

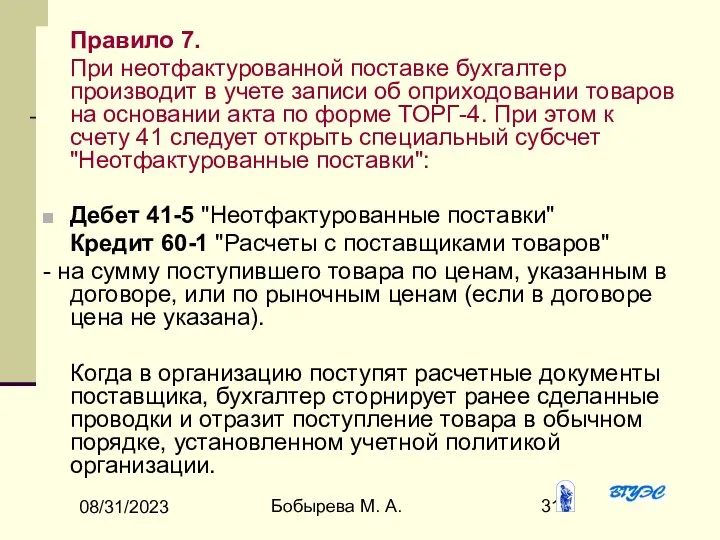

- 31. 08/31/2023 Бобырева М. А. Правило 7. При неотфактурованной поставке бухгалтер производит в учете записи об оприходовании

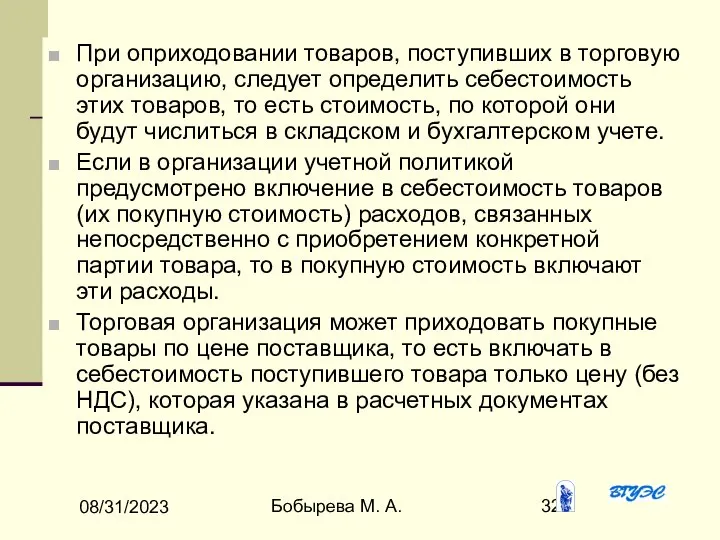

- 32. 08/31/2023 Бобырева М. А. При оприходовании товаров, поступивших в торговую организацию, следует определить себестоимость этих товаров,

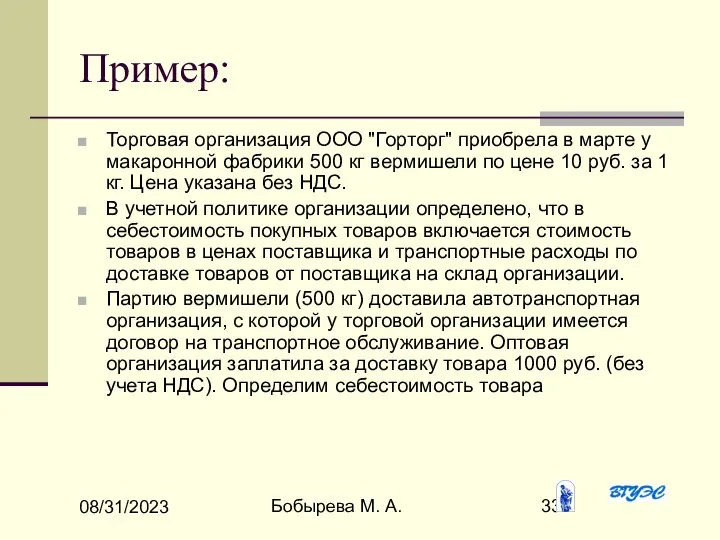

- 33. 08/31/2023 Бобырева М. А. Пример: Торговая организация ООО "Горторг" приобрела в марте у макаронной фабрики 500

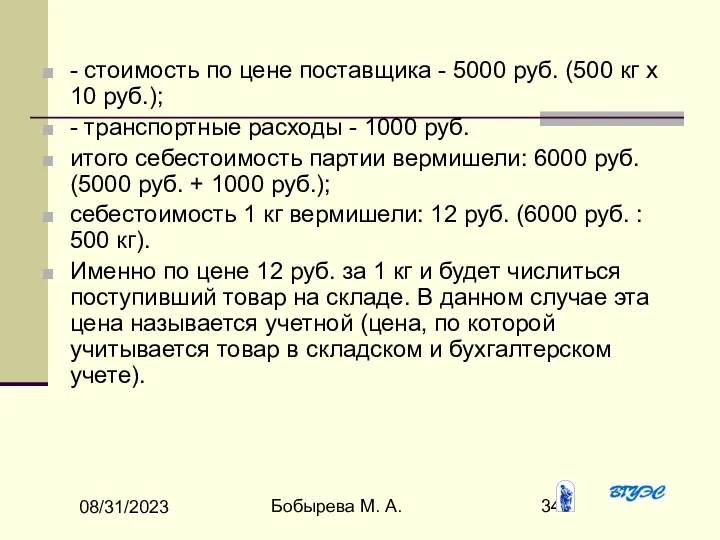

- 34. 08/31/2023 Бобырева М. А. - стоимость по цене поставщика - 5000 руб. (500 кг x 10

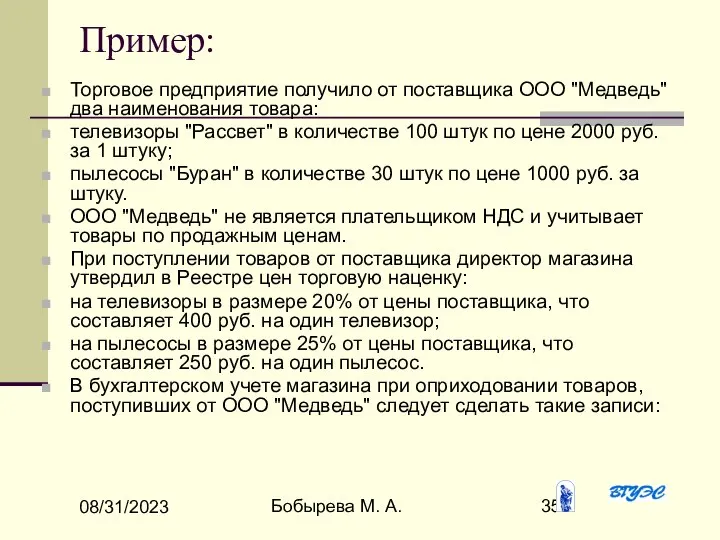

- 35. 08/31/2023 Бобырева М. А. Пример: Торговое предприятие получило от поставщика ООО "Медведь" два наименования товара: телевизоры

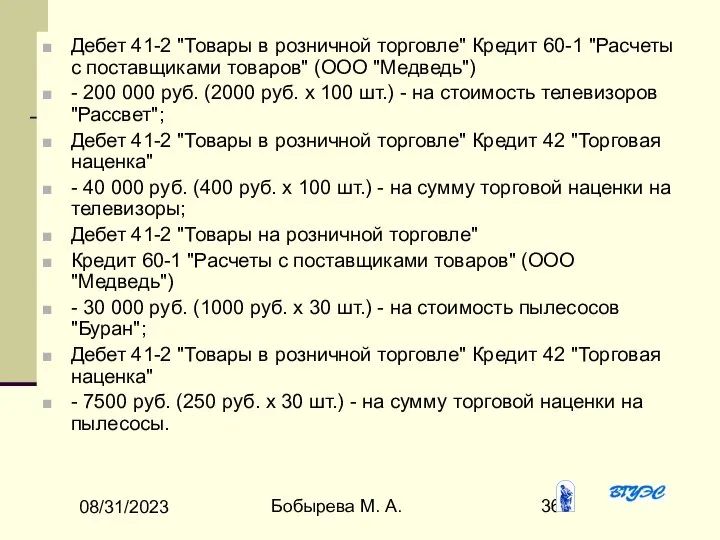

- 36. 08/31/2023 Бобырева М. А. Дебет 41-2 "Товары в розничной торговле" Кредит 60-1 "Расчеты с поставщиками товаров"

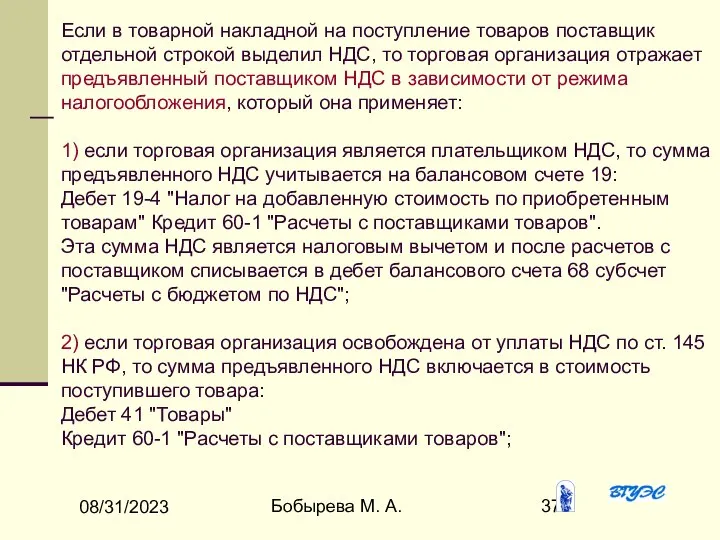

- 37. 08/31/2023 Бобырева М. А. Если в товарной накладной на поступление товаров поставщик отдельной строкой выделил НДС,

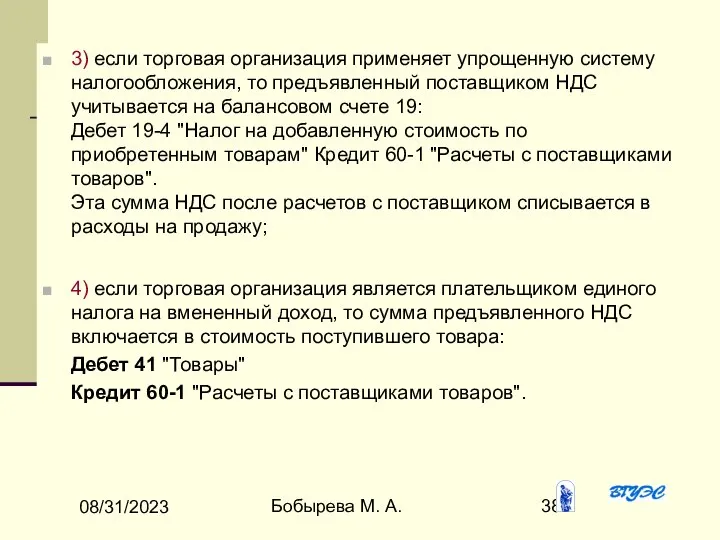

- 38. 08/31/2023 Бобырева М. А. 3) если торговая организация применяет упрощенную систему налогообложения, то предъявленный поставщиком НДС

- 39. 08/31/2023 Бобырева М. А. 8.4 Учет операций по реализации товаров и определение финансовых результатов

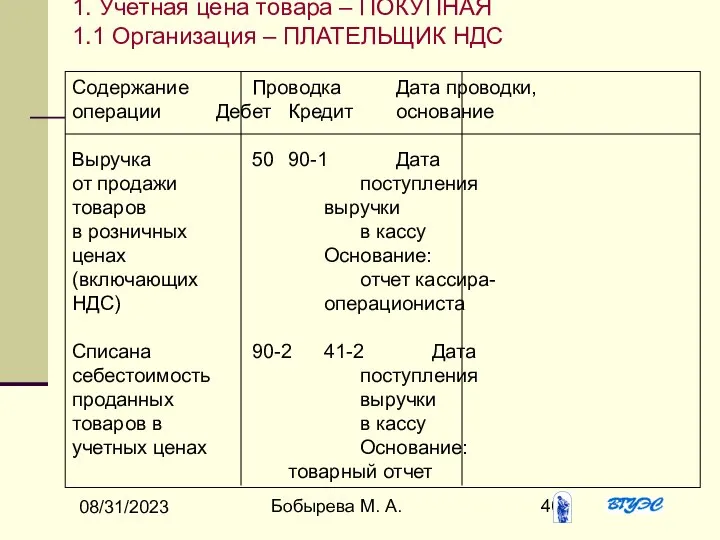

- 40. 08/31/2023 Бобырева М. А. Содержание Проводка Дата проводки, операции Дебет Кредит основание Выручка 50 90-1 Дата

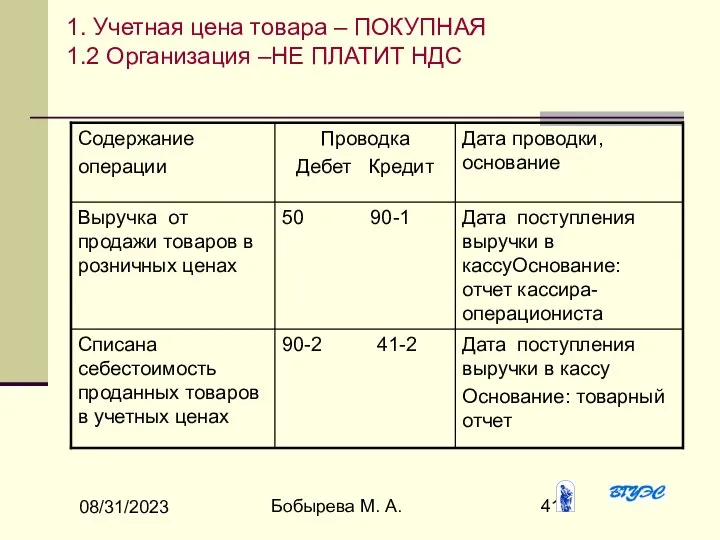

- 41. 08/31/2023 Бобырева М. А. 1. Учетная цена товара – ПОКУПНАЯ 1.2 Организация –НЕ ПЛАТИТ НДС

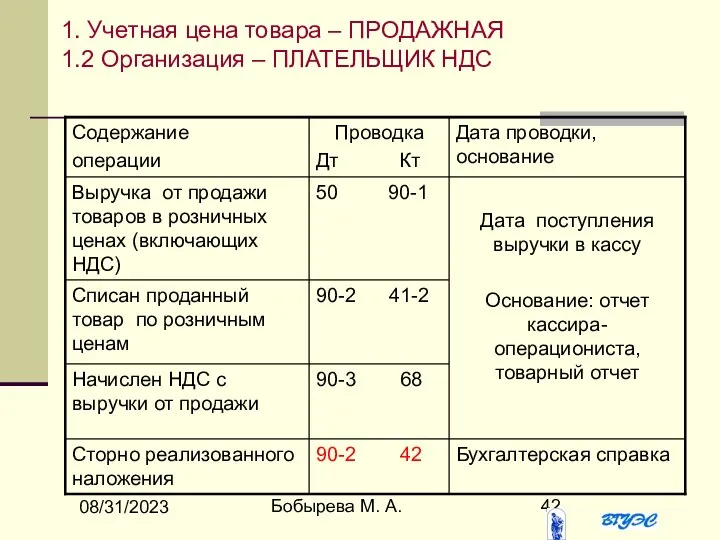

- 42. 08/31/2023 Бобырева М. А. 1. Учетная цена товара – ПРОДАЖНАЯ 1.2 Организация – ПЛАТЕЛЬЩИК НДС

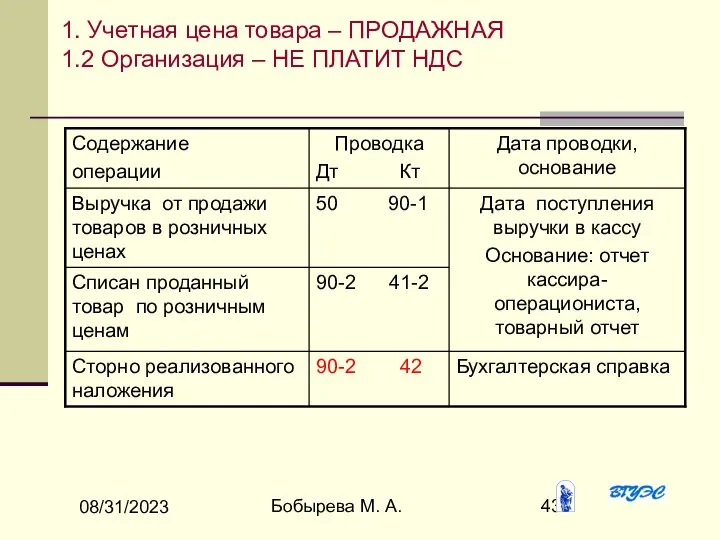

- 43. 08/31/2023 Бобырева М. А. 1. Учетная цена товара – ПРОДАЖНАЯ 1.2 Организация – НЕ ПЛАТИТ НДС

- 44. 08/31/2023 Бобырева М. А. Товарооборот Товарооборот торговой организации непосредственно связан с продажей товаров. В бухгалтерском учете

- 45. 08/31/2023 Бобырева М. А. Учет финансового результата работы торгового предприятия Информация о доходах и расходах организации

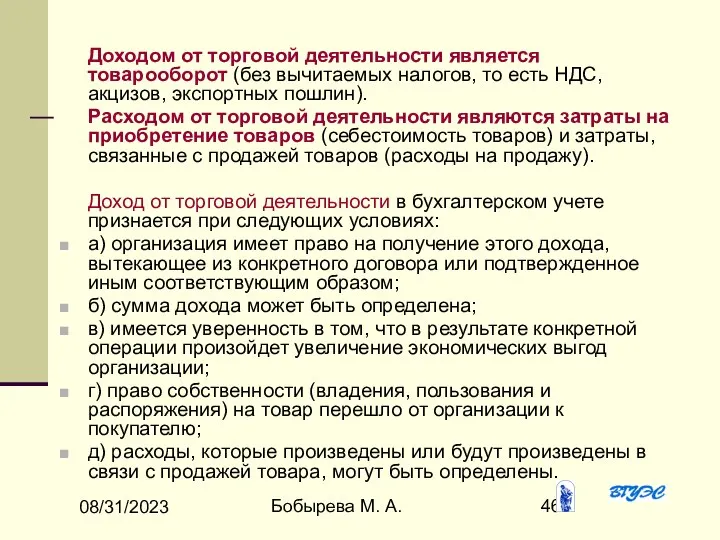

- 46. 08/31/2023 Бобырева М. А. Доходом от торговой деятельности является товарооборот (без вычитаемых налогов, то есть НДС,

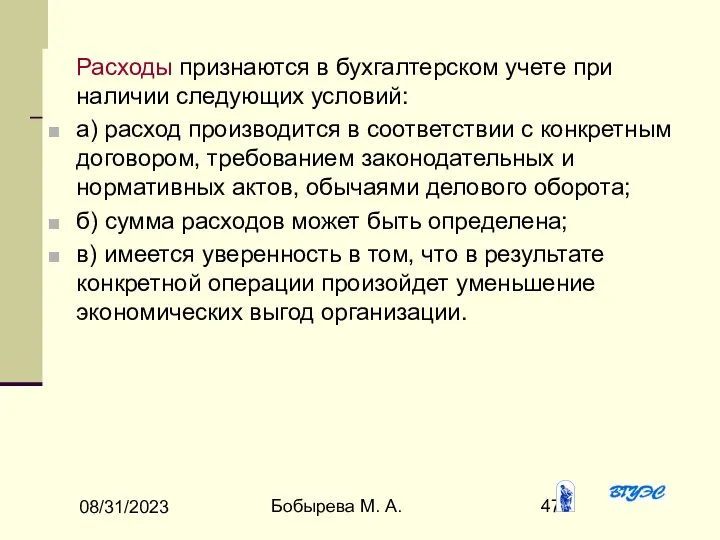

- 47. 08/31/2023 Бобырева М. А. Расходы признаются в бухгалтерском учете при наличии следующих условий: а) расход производится

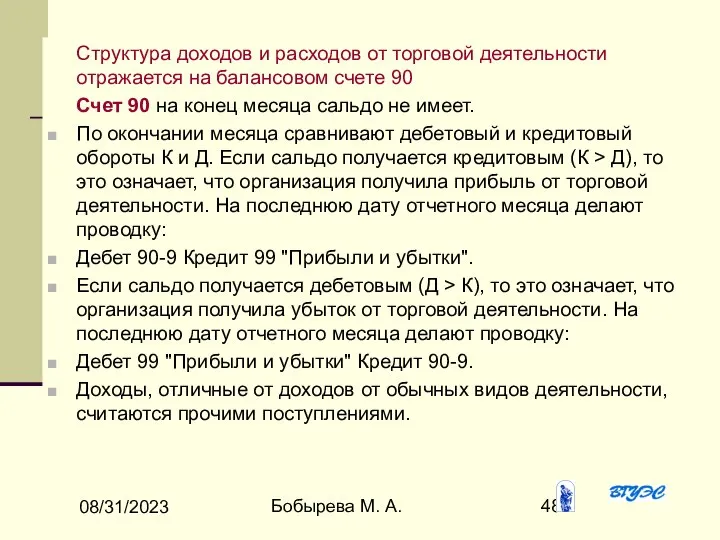

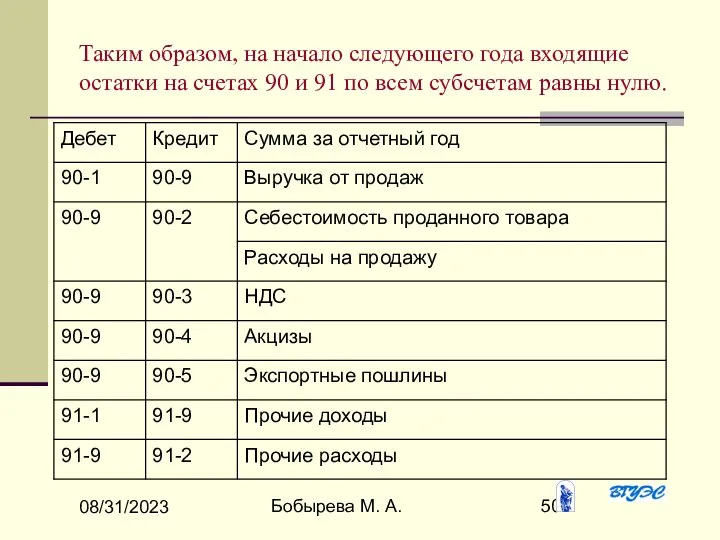

- 48. 08/31/2023 Бобырева М. А. Структура доходов и расходов от торговой деятельности отражается на балансовом счете 90

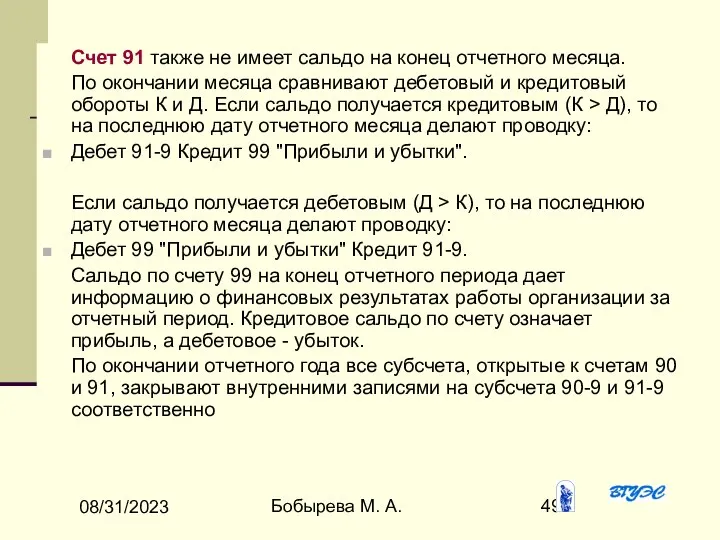

- 49. 08/31/2023 Бобырева М. А. Счет 91 также не имеет сальдо на конец отчетного месяца. По окончании

- 50. 08/31/2023 Бобырева М. А. Таким образом, на начало следующего года входящие остатки на счетах 90 и

- 51. 08/31/2023 Бобырева М. А. Вопросы для самопроверки: Приведите основные определения торговой деятельности Каковы особенности документооборота в

- 53. Скачать презентацию

08/31/2023

Бобырева М. А.

8.1. Нормативно-правовое регулирование торговой деятельности

08/31/2023

Бобырева М. А.

8.1. Нормативно-правовое регулирование торговой деятельности

08/31/2023

Бобырева М. А.

Торговля - хозяйственная деятельность по обороту, купле и продаже

08/31/2023

Бобырева М. А.

Торговля - хозяйственная деятельность по обороту, купле и продаже

08/31/2023

Бобырева М. А.

Торговая наценка (надбавка) в розничной торговле - это составная

08/31/2023

Бобырева М. А.

Торговая наценка (надбавка) в розничной торговле - это составная

08/31/2023

Бобырева М. А.

Цена товара

Варианты определения учетной цены:

учет товаров по покупным ценам,

08/31/2023

Бобырева М. А.

Цена товара

Варианты определения учетной цены:

учет товаров по покупным ценам,

08/31/2023

Бобырева М. А.

Методы учета товаров:

1. количественно-суммовой

2. суммовой

При количественно-суммовом учете товары

08/31/2023

Бобырева М. А.

Методы учета товаров:

1. количественно-суммовой

2. суммовой

При количественно-суммовом учете товары

08/31/2023

Бобырева М. А.

8.2 Особенности документооборота в торговых организациях

08/31/2023

Бобырева М. А.

8.2 Особенности документооборота в торговых организациях

08/31/2023

Бобырева М. А.

Правила приемки товаров. Документальное оформление

При приемке товаров по

08/31/2023

Бобырева М. А.

Правила приемки товаров. Документальное оформление

При приемке товаров по

08/31/2023

Бобырева М. А.

Форма ТОРГ-1 "Акт о приемке товаров"

- применяется для оформления

08/31/2023

Бобырева М. А.

Форма ТОРГ-1 "Акт о приемке товаров"

- применяется для оформления

08/31/2023

Бобырева М. А.

Форма 1-Т "Товарно-транспортная накладная"

- предназначена для учета движения товарно-материальных

08/31/2023

Бобырева М. А.

Форма 1-Т "Товарно-транспортная накладная"

- предназначена для учета движения товарно-материальных

08/31/2023

Бобырева М. А.

Товарно-транспортная накладная составляется грузоотправителем для каждого грузополучателя отдельно на

08/31/2023

Бобырева М. А.

Товарно-транспортная накладная составляется грузоотправителем для каждого грузополучателя отдельно на

08/31/2023

Бобырева М. А.

Форма ТОРГ-12 "Товарная накладная"

Применяется для оформления продажи (отпуска) товарно-материальных

08/31/2023

Бобырева М. А.

Форма ТОРГ-12 "Товарная накладная"

Применяется для оформления продажи (отпуска) товарно-материальных

08/31/2023

Бобырева М. А.

ПРИМЕНЕНИЕ КОНТРОЛЬНО-КАССОВОЙ ТЕХНИКИ:

Согласно Федеральному закону от 22 мая 2003

08/31/2023

Бобырева М. А.

ПРИМЕНЕНИЕ КОНТРОЛЬНО-КАССОВОЙ ТЕХНИКИ:

Согласно Федеральному закону от 22 мая 2003

08/31/2023

Бобырева М. А.

Кассовый чек. Контрольно-кассовая лента

Торговая организация обязана выдать покупателю

08/31/2023

Бобырева М. А.

Кассовый чек. Контрольно-кассовая лента

Торговая организация обязана выдать покупателю

08/31/2023

Бобырева М. А.

8.3 Учет операций по приобретению товаров

08/31/2023

Бобырева М. А.

8.3 Учет операций по приобретению товаров

08/31/2023

Бобырева М. А.

Поступление товаров от поставщика в бухгалтерском учете отражается проводками:

Дебет

08/31/2023

Бобырева М. А.

Поступление товаров от поставщика в бухгалтерском учете отражается проводками:

Дебет

08/31/2023

Бобырева М. А.

Если в товаросопроводительных и расчетных документах поставщика отдельной строкой

08/31/2023

Бобырева М. А.

Если в товаросопроводительных и расчетных документах поставщика отдельной строкой

08/31/2023

Бобырева М. А.

В бухгалтерском учете при оприходовании тары делают проводки:

Дебет 41-3

08/31/2023

Бобырева М. А.

В бухгалтерском учете при оприходовании тары делают проводки:

Дебет 41-3

08/31/2023

Бобырева М. А.

3) торговое предприятие может списывать стоимость тары в расходы

08/31/2023

Бобырева М. А.

3) торговое предприятие может списывать стоимость тары в расходы

08/31/2023

Бобырева М. А.

4) торговое предприятие может включить стоимость тары, поступившей с

08/31/2023

Бобырева М. А.

4) торговое предприятие может включить стоимость тары, поступившей с

08/31/2023

Бобырева М. А.

5) в организациях розничной торговли, а также в буфетах

08/31/2023

Бобырева М. А.

5) в организациях розничной торговли, а также в буфетах

08/31/2023

Бобырева М. А.

Оформленные при приемке товаров документы (приемные акты, товарные накладные,

08/31/2023

Бобырева М. А.

Оформленные при приемке товаров документы (приемные акты, товарные накладные,

08/31/2023

Бобырева М. А.

Правило 2.

Если обнаружены расхождения с документами поставщика, но товар

08/31/2023

Бобырева М. А.

Правило 2.

Если обнаружены расхождения с документами поставщика, но товар

08/31/2023

Бобырева М. А.

2. Если при приемке товара обнаружено расхождение по качеству

08/31/2023

Бобырева М. А.

2. Если при приемке товара обнаружено расхождение по качеству

08/31/2023

Бобырева М. А.

Правило 3.

Если товар был предварительно оплачен, а при приемке

08/31/2023

Бобырева М. А.

Правило 3.

Если товар был предварительно оплачен, а при приемке

08/31/2023

Бобырева М. А.

Правило 4.

Если недостача товара при его приемке произошла не

08/31/2023

Бобырева М. А.

Правило 4.

Если недостача товара при его приемке произошла не

08/31/2023

Бобырева М. А.

Правило 5.

Если качество поступившего товара не соответствует документам поставщика,

08/31/2023

Бобырева М. А.

Правило 5.

Если качество поступившего товара не соответствует документам поставщика,

08/31/2023

Бобырева М. А.

2. Затем отражается уценка товара:

Дебет 94 "Недостачи и потери

08/31/2023

Бобырева М. А.

2. Затем отражается уценка товара:

Дебет 94 "Недостачи и потери

08/31/2023

Бобырева М. А.

Правило 6.

Если некачественный товар подлежит возврату поставщику, и при

08/31/2023

Бобырева М. А.

Правило 6.

Если некачественный товар подлежит возврату поставщику, и при

08/31/2023

Бобырева М. А.

Если качество поступившего товара не соответствует документам поставщика, и

08/31/2023

Бобырева М. А.

Если качество поступившего товара не соответствует документам поставщика, и

08/31/2023

Бобырева М. А.

Правило 7.

При неотфактурованной поставке бухгалтер производит в учете записи

08/31/2023

Бобырева М. А.

Правило 7.

При неотфактурованной поставке бухгалтер производит в учете записи

08/31/2023

Бобырева М. А.

При оприходовании товаров, поступивших в торговую организацию, следует определить

08/31/2023

Бобырева М. А.

При оприходовании товаров, поступивших в торговую организацию, следует определить

08/31/2023

Бобырева М. А.

Пример:

Торговая организация ООО "Горторг" приобрела в марте у макаронной

08/31/2023

Бобырева М. А.

Пример:

Торговая организация ООО "Горторг" приобрела в марте у макаронной

08/31/2023

Бобырева М. А.

- стоимость по цене поставщика - 5000 руб. (500

08/31/2023

Бобырева М. А.

- стоимость по цене поставщика - 5000 руб. (500

08/31/2023

Бобырева М. А.

Пример:

Торговое предприятие получило от поставщика ООО "Медведь" два

08/31/2023

Бобырева М. А.

Пример:

Торговое предприятие получило от поставщика ООО "Медведь" два

08/31/2023

Бобырева М. А.

Дебет 41-2 "Товары в розничной торговле" Кредит 60-1 "Расчеты

08/31/2023

Бобырева М. А.

Дебет 41-2 "Товары в розничной торговле" Кредит 60-1 "Расчеты

08/31/2023

Бобырева М. А.

Если в товарной накладной на поступление товаров поставщик отдельной

08/31/2023

Бобырева М. А.

Если в товарной накладной на поступление товаров поставщик отдельной

08/31/2023

Бобырева М. А.

3) если торговая организация применяет упрощенную систему налогообложения, то

08/31/2023

Бобырева М. А.

3) если торговая организация применяет упрощенную систему налогообложения, то

08/31/2023

Бобырева М. А.

8.4 Учет операций по реализации товаров и определение финансовых

08/31/2023

Бобырева М. А.

8.4 Учет операций по реализации товаров и определение финансовых

08/31/2023

Бобырева М. А.

Содержание Проводка Дата проводки,

операции Дебет Кредит основание

Выручка 50 90-1 Дата

08/31/2023

Бобырева М. А.

Содержание Проводка Дата проводки,

операции Дебет Кредит основание

Выручка 50 90-1 Дата

08/31/2023

Бобырева М. А.

1. Учетная цена товара – ПОКУПНАЯ

1.2 Организация –НЕ ПЛАТИТ

08/31/2023

Бобырева М. А.

1. Учетная цена товара – ПОКУПНАЯ 1.2 Организация –НЕ ПЛАТИТ

08/31/2023

Бобырева М. А.

1. Учетная цена товара – ПРОДАЖНАЯ

1.2 Организация – ПЛАТЕЛЬЩИК

08/31/2023

Бобырева М. А.

1. Учетная цена товара – ПРОДАЖНАЯ 1.2 Организация – ПЛАТЕЛЬЩИК

08/31/2023

Бобырева М. А.

1. Учетная цена товара – ПРОДАЖНАЯ

1.2 Организация – НЕ

08/31/2023

Бобырева М. А.

1. Учетная цена товара – ПРОДАЖНАЯ 1.2 Организация – НЕ

08/31/2023

Бобырева М. А.

Товарооборот

Товарооборот торговой организации непосредственно связан с продажей товаров.

В бухгалтерском

08/31/2023

Бобырева М. А.

Товарооборот

Товарооборот торговой организации непосредственно связан с продажей товаров.

В бухгалтерском

08/31/2023

Бобырева М. А.

Учет финансового результата работы

торгового предприятия

Информация о доходах и расходах

08/31/2023

Бобырева М. А.

Учет финансового результата работы

торгового предприятия

Информация о доходах и расходах

08/31/2023

Бобырева М. А.

Доходом от торговой деятельности является товарооборот (без вычитаемых налогов,

08/31/2023

Бобырева М. А.

Доходом от торговой деятельности является товарооборот (без вычитаемых налогов,

08/31/2023

Бобырева М. А.

Расходы признаются в бухгалтерском учете при наличии следующих условий:

а)

08/31/2023

Бобырева М. А.

Расходы признаются в бухгалтерском учете при наличии следующих условий:

а)

08/31/2023

Бобырева М. А.

Структура доходов и расходов от торговой деятельности отражается на

08/31/2023

Бобырева М. А.

Структура доходов и расходов от торговой деятельности отражается на

08/31/2023

Бобырева М. А.

Счет 91 также не имеет сальдо на конец отчетного

08/31/2023

Бобырева М. А.

Счет 91 также не имеет сальдо на конец отчетного

08/31/2023

Бобырева М. А.

Таким образом, на начало следующего года входящие остатки на

08/31/2023

Бобырева М. А.

Таким образом, на начало следующего года входящие остатки на

08/31/2023

Бобырева М. А.

Вопросы для самопроверки:

Приведите основные определения торговой деятельности

Каковы особенности документооборота

08/31/2023

Бобырева М. А.

Вопросы для самопроверки:

Приведите основные определения торговой деятельности

Каковы особенности документооборота

Вологда. Охрана объектов культурного наследия. Реставрация

Вологда. Охрана объектов культурного наследия. Реставрация История развития радиоэлектроники, приборостроения и техники инфокоммуникаций

История развития радиоэлектроники, приборостроения и техники инфокоммуникаций Православный храм. Облачение священника

Православный храм. Облачение священника Современные персонал-технологии в бизнес-структурах. Типы и виды

Современные персонал-технологии в бизнес-структурах. Типы и виды Виды проецирования. Центральное проецирование

Виды проецирования. Центральное проецирование ОФОРМЛЕНИЕ РЕЗЮМЕ Резюме - это краткий вывод из сказанного, написанного или прочитанного, сжато излагающий основные положе

ОФОРМЛЕНИЕ РЕЗЮМЕ Резюме - это краткий вывод из сказанного, написанного или прочитанного, сжато излагающий основные положе Advantages of SEM(scanning electron microscope)

Advantages of SEM(scanning electron microscope) Понятие, виды и общая характеристика пособий Подготовил: Страшнов А. В.

Понятие, виды и общая характеристика пособий Подготовил: Страшнов А. В.  Радиография сварного шва

Радиография сварного шва Презентация Организация внешнеэкономических операций на предприятии

Презентация Организация внешнеэкономических операций на предприятии Работа учителя математики Сиверской гимназии Скрылёвой Татьяны Леонидовны

Работа учителя математики Сиверской гимназии Скрылёвой Татьяны Леонидовны Прикладное ПО. Инструментальное ПО

Прикладное ПО. Инструментальное ПО Квалификационные требования к судьям по спортивному туризму

Квалификационные требования к судьям по спортивному туризму Правила оформления ВКР, курсовых работ, рефератов по ГОСТ 7.32-2001

Правила оформления ВКР, курсовых работ, рефератов по ГОСТ 7.32-2001 Русский народный костюм в XIX-XX вв.

Русский народный костюм в XIX-XX вв. Час доброты

Час доброты ПРИОБРЕТЕНИЕ ПРАВА СОБСТВЕННОСТИ

ПРИОБРЕТЕНИЕ ПРАВА СОБСТВЕННОСТИ  Формирование здорового образа жизни дошкольников.

Формирование здорового образа жизни дошкольников. «Питание и здоровье детей раннего возраста» канд.мед.наук,ассистент кафедры факультетской педиатрии СибГМУ Часовских Ю.П.

«Питание и здоровье детей раннего возраста» канд.мед.наук,ассистент кафедры факультетской педиатрии СибГМУ Часовских Ю.П. Išmokite veiksmažodžius

Išmokite veiksmažodžius Глобализация. Плюсы и минусы

Глобализация. Плюсы и минусы Мы - молодое поколение, за безопасность дорожного движения! - презентация для начальной школы_

Мы - молодое поколение, за безопасность дорожного движения! - презентация для начальной школы_ Панас Мирний

Панас Мирний  Как интернет влияет на политику

Как интернет влияет на политику Ad Eaters Night Нощта на рекламоядите – 29-ти и 30-ти януари 2010 година – анализ и коментар. - презентация

Ad Eaters Night Нощта на рекламоядите – 29-ти и 30-ти януари 2010 година – анализ и коментар. - презентация Презентация Метод линейного программирования

Презентация Метод линейного программирования Александр Николаевич Яковлев

Александр Николаевич Яковлев На Афганской войне. Королёв Николай Иванович

На Афганской войне. Королёв Николай Иванович