- Тема 8. Оборотный капитал предприятия: источники формирования и методы управления.

Содержание

- 2. Оборотный капитал - представляет собой, с одной стороны, часть пассива баланса, содержащую величину авансированного капитала (собственного

- 3. Оборотный капитал: оборотные производственные фонды (производственные запасы, полуфабрикаты собственного производства, незавершенное производство, расходы будущих периодов ;

- 4. Стадии кругооборота оборотного капитала: переход оборотного капитала из денежной формы в форму производственных запасов; передача в

- 5. Элементы концепции управления оборотными активами: учет всех составляющих оборотных средств на каждую отчетную дату; анализ состояния

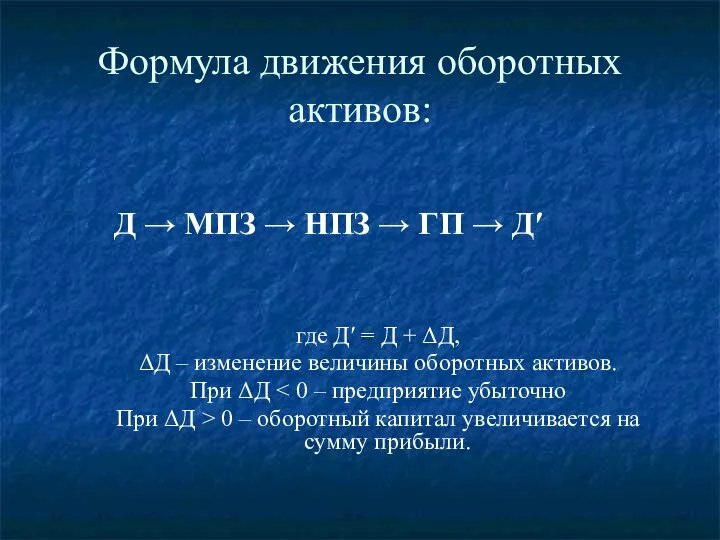

- 6. Формула движения оборотных активов: Д → МПЗ → НПЗ → ГП → Д′ где Д′ =

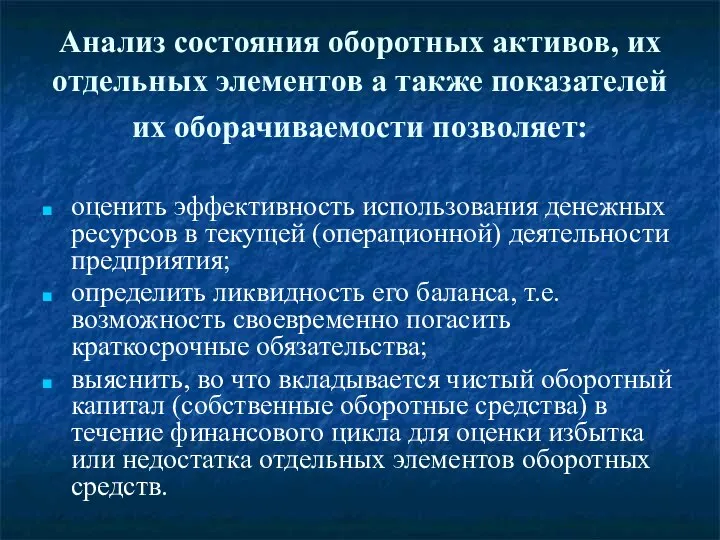

- 7. Анализ состояния оборотных активов, их отдельных элементов а также показателей их оборачиваемости позволяет: оценить эффективность использования

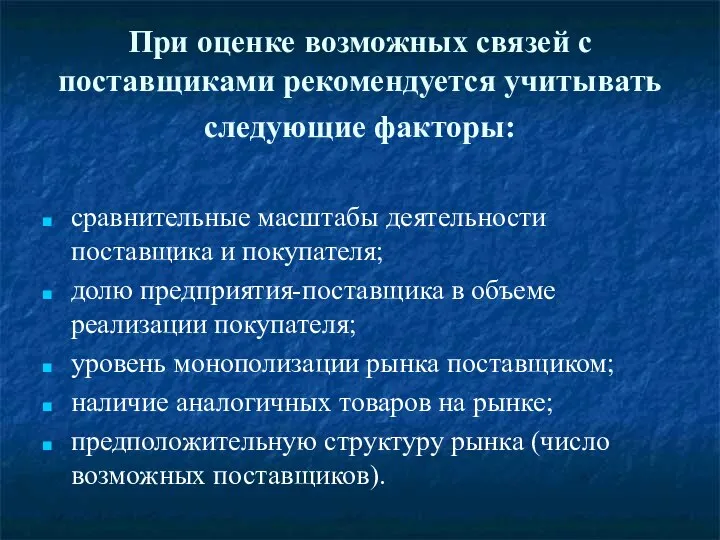

- 8. При оценке возможных связей с поставщиками рекомендуется учитывать следующие факторы: сравнительные масштабы деятельности поставщика и покупателя;

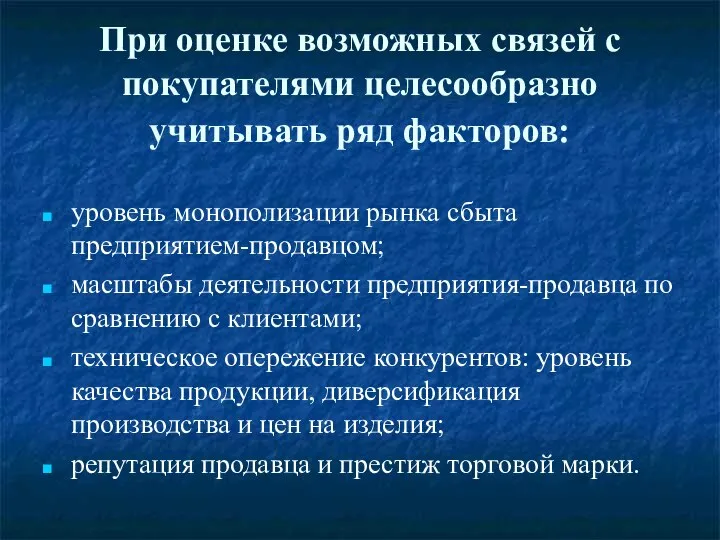

- 9. При оценке возможных связей с покупателями целесообразно учитывать ряд факторов: уровень монополизации рынка сбыта предприятием-продавцом; масштабы

- 10. Типы колебания объема продаж: сезонные - пик спроса приходится на определенные периоды в году. Например, товары

- 11. Цели управления наличными денежными средствами: увеличение скорости поступления наличных; снижение времени для осуществления наличных платежей; повышение

- 12. Источники формирования оборотных активов: собственные источники: собственный капитал; заемные источники: краткосрочные кредиты банков; кредиторская задолженность; товарный

- 13. Показатели эффективности привлечения заемных источников: цена заемного капитала; рентабельность заемного капитала; продолжительность оборота по элементам заемных

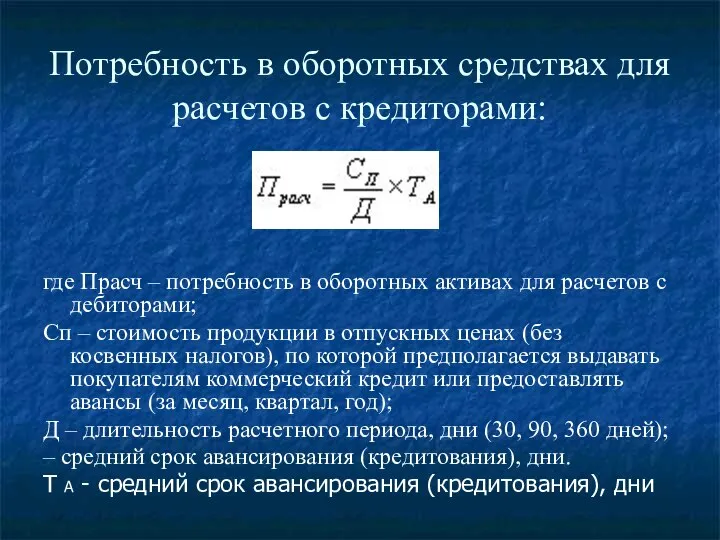

- 14. Потребность в оборотных средствах для расчетов с кредиторами: где Прасч – потребность в оборотных активах для

- 16. Скачать презентацию

Оборотный капитал

- представляет собой, с одной стороны, часть пассива баланса, содержащую

Оборотный капитал

- представляет собой, с одной стороны, часть пассива баланса, содержащую

Оборотный капитал:

оборотные производственные фонды (производственные запасы, полуфабрикаты собственного производства, незавершенное производство,

Оборотный капитал:

оборотные производственные фонды (производственные запасы, полуфабрикаты собственного производства, незавершенное производство,

Стадии кругооборота оборотного капитала:

переход оборотного капитала из денежной формы в форму

Стадии кругооборота оборотного капитала:

переход оборотного капитала из денежной формы в форму

Элементы концепции управления оборотными активами:

учет всех составляющих оборотных средств на

Элементы концепции управления оборотными активами:

учет всех составляющих оборотных средств на

Формула движения оборотных активов:

Д → МПЗ → НПЗ → ГП

Формула движения оборотных активов:

Д → МПЗ → НПЗ → ГП

Анализ состояния оборотных активов, их отдельных элементов а также показателей их

Анализ состояния оборотных активов, их отдельных элементов а также показателей их

При оценке возможных связей с поставщиками рекомендуется учитывать следующие факторы:

сравнительные

При оценке возможных связей с поставщиками рекомендуется учитывать следующие факторы:

сравнительные

При оценке возможных связей с покупателями целесообразно учитывать ряд факторов:

уровень

При оценке возможных связей с покупателями целесообразно учитывать ряд факторов:

уровень

Типы колебания объема продаж:

сезонные - пик спроса приходится на определенные периоды

Типы колебания объема продаж:

сезонные - пик спроса приходится на определенные периоды

Цели управления наличными денежными средствами:

увеличение скорости поступления наличных;

снижение времени для

Цели управления наличными денежными средствами:

увеличение скорости поступления наличных;

снижение времени для

Источники формирования оборотных активов:

собственные источники:

собственный капитал;

заемные источники:

краткосрочные кредиты банков;

кредиторская задолженность;

товарный кредит;

дополнительно

Источники формирования оборотных активов:

собственные источники:

собственный капитал;

заемные источники:

краткосрочные кредиты банков;

кредиторская задолженность;

товарный кредит;

дополнительно

Показатели эффективности привлечения заемных источников:

цена заемного капитала;

рентабельность заемного капитала;

продолжительность оборота по

Показатели эффективности привлечения заемных источников:

цена заемного капитала;

рентабельность заемного капитала;

продолжительность оборота по

Потребность в оборотных средствах для расчетов с кредиторами:

где Прасч – потребность

Потребность в оборотных средствах для расчетов с кредиторами:

где Прасч – потребность

Правила погребения умерших

Правила погребения умерших Честь, достоинство и деловая репутация: философия защиты в новом информационном пространстве

Честь, достоинство и деловая репутация: философия защиты в новом информационном пространстве ТЕРМОДИНАМИЧЕСКОЕ РАВНОВЕСИЕ В ГАЗЕ

ТЕРМОДИНАМИЧЕСКОЕ РАВНОВЕСИЕ В ГАЗЕ Мой Стильбук. Игра с образами

Мой Стильбук. Игра с образами УМНОЖЕНИЕ ДЕСЯТИЧНЫХ ДРОБЕЙа=0,5 дм b=0,3 дм Р=2(а+b) Р=2(0,5+0,3) S=ab S=0,5дм 0,3дм =2 0,8=1,6 (дм) =15см=5см 3см =0,15дм = - презентация

УМНОЖЕНИЕ ДЕСЯТИЧНЫХ ДРОБЕЙа=0,5 дм b=0,3 дм Р=2(а+b) Р=2(0,5+0,3) S=ab S=0,5дм 0,3дм =2 0,8=1,6 (дм) =15см=5см 3см =0,15дм = - презентация Материалы по java

Материалы по java How to create site?

How to create site? Мероприятие стратегии развития жилищно-строительной отрасли

Мероприятие стратегии развития жилищно-строительной отрасли Выталкивающие и вытягивающие системы

Выталкивающие и вытягивающие системы  Презентация Тема : налогоплательщики НДС

Презентация Тема : налогоплательщики НДС Быть в 10 раз эффективнее благодаря Groovy

Быть в 10 раз эффективнее благодаря Groovy Методы калькулирования затрат: метод полных затрат

Методы калькулирования затрат: метод полных затрат  Дискриминация атеизма

Дискриминация атеизма Рынок ценных бумаг Презентация приготовлена Ларионовой Марией и Каваляускайте Зинаидой, группа МЭ081.

Рынок ценных бумаг Презентация приготовлена Ларионовой Марией и Каваляускайте Зинаидой, группа МЭ081. Дебати

Дебати Уголовное право Нового времени

Уголовное право Нового времени Презентация Право собственности

Презентация Право собственности Листы стилей XML в Java. (Лекция 11)

Листы стилей XML в Java. (Лекция 11) Труд в управлении

Труд в управлении Путин Владимир Владимирович

Путин Владимир Владимирович Презентация "Жизнь и творчество Бетховена" - скачать презентации по МХК

Презентация "Жизнь и творчество Бетховена" - скачать презентации по МХК Аналитика: каналы и инструменты

Аналитика: каналы и инструменты Титры для ролика Lays Promo

Титры для ролика Lays Promo Понятие целостности базы данных. Условия целостности. Транзакции. Обработка транзакций. Свойства транзакций

Понятие целостности базы данных. Условия целостности. Транзакции. Обработка транзакций. Свойства транзакций AutoCAD. Примеры работ. Расписание занятий

AutoCAD. Примеры работ. Расписание занятий Метрология, стандартизация, сертификация

Метрология, стандартизация, сертификация Мечеть Кул-Шариф

Мечеть Кул-Шариф Вторая модель Эрланга. (Лекция 8)

Вторая модель Эрланга. (Лекция 8)