- УЧЕТ СЕЛЬСКОХОЗЯЙСТВЕННОЙ ПРОДУКЦИИ И ЕЕ РЕАЛИЗАЦИИ

Содержание

- 2. 1. Задачи и общие принципы учета готовой продукции и ее реализации.

- 3. Основными задачами учета производства и реализации продукции, являются: контроль за выполнением плана производства и реализации (поставки)

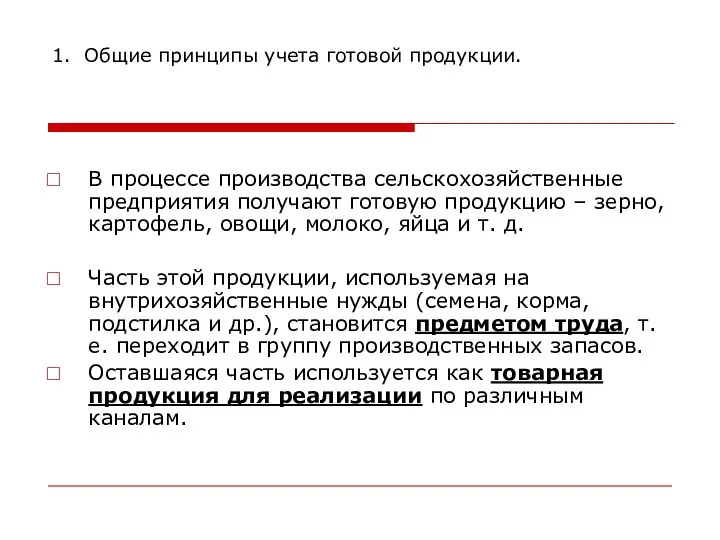

- 4. 1. Общие принципы учета готовой продукции. В процессе производства сельскохозяйственные предприятия получают готовую продукцию – зерно,

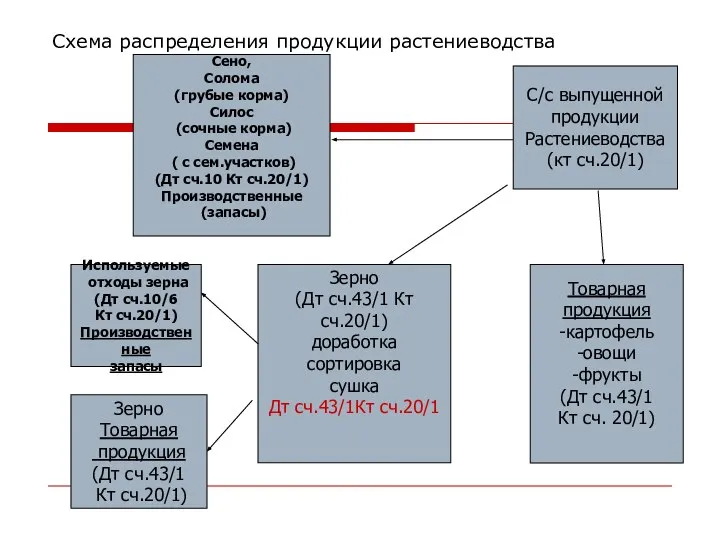

- 5. Схема распределения продукции растениеводства С/с выпущенной продукции Растениеводства (кт сч.20/1) Сено, Солома (грубые корма) Силос (сочные

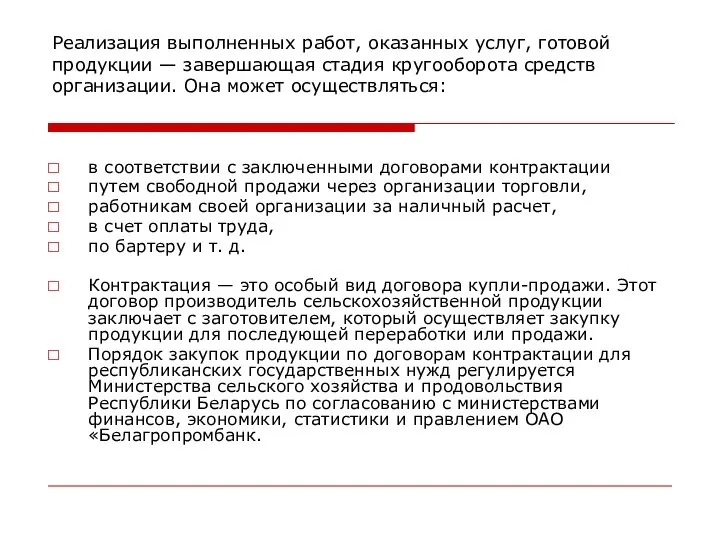

- 6. Реализация выполненных работ, оказанных услуг, готовой продукции — завершающая стадия кругооборота средств организации. Она может осуществляться:

- 7. Сельскохозяйственная продукция продается по ценам: минимальным закупочным; договорным; среднереализационным. Минимальные закупочные цены, применяемые при расчетах за

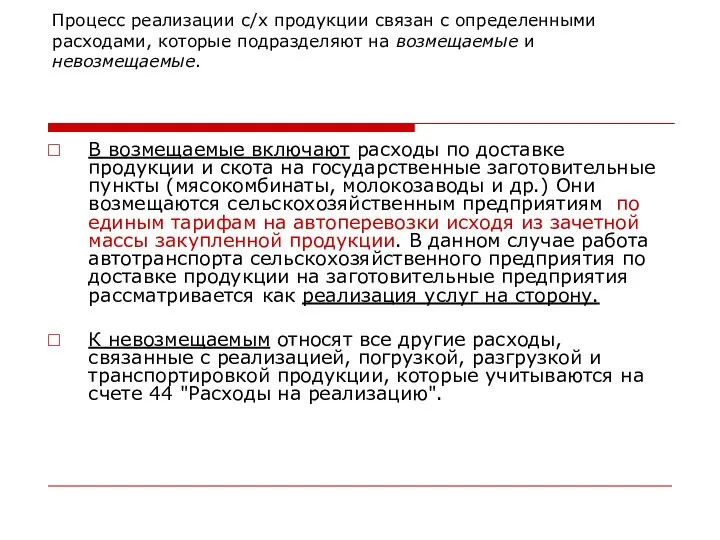

- 8. Процесс реализации с/х продукции связан с определенными расходами, которые подразделяют на возмещаемые и невозмещаемые. В возмещаемые

- 12. 3. Синтетический и аналитический учет готовой продукции в сельском хозяйстве

- 13. Учет готовой продукции ведут по субсчетам: 43/1 "Продукция растениеводства", Полученную от урожая продукцию, приходуют по дебету

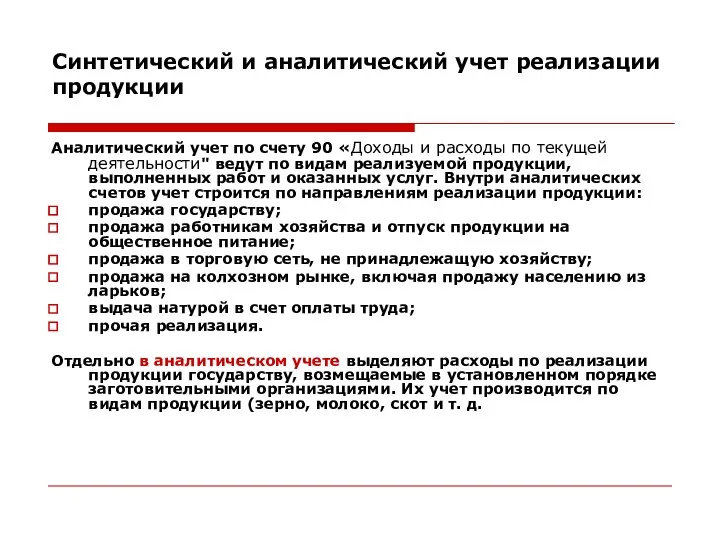

- 14. Синтетический и аналитический учет реализации продукции Аналитический учет по счету 90 «Доходы и расходы по текущей

- 15. На синтетическом счете 90 «Доходы и расходы по текущей деятельности" отражают результаты от реализации с/х продукции.

- 18. Пример. Отражение на счетах бухгалтерского учета операций по реализации молока заготовительным организациям. Сельскохозяйственная организация в июне

- 21. Скачать презентацию

1. Задачи и общие принципы учета готовой продукции и ее реализации.

1. Задачи и общие принципы учета готовой продукции и ее реализации.

Основными задачами учета производства и реализации продукции, являются:

контроль за выполнением плана

Основными задачами учета производства и реализации продукции, являются:

контроль за выполнением плана

1. Общие принципы учета готовой продукции.

В процессе производства сельскохозяйственные предприятия получают

1. Общие принципы учета готовой продукции.

В процессе производства сельскохозяйственные предприятия получают

Схема распределения продукции растениеводства

С/с выпущенной

продукции

Растениеводства

(кт сч.20/1)

Сено,

Солома

(грубые корма)

Силос

(сочные корма)

Семена

Схема распределения продукции растениеводства

С/с выпущенной

продукции

Растениеводства

(кт сч.20/1)

Сено,

Солома

(грубые корма)

Силос

(сочные корма)

Семена

Реализация выполненных работ, оказанных услуг, готовой продукции — завершающая стадия кругооборота

Реализация выполненных работ, оказанных услуг, готовой продукции — завершающая стадия кругооборота

Сельскохозяйственная продукция продается по ценам:

минимальным закупочным;

договорным;

среднереализационным.

Минимальные закупочные цены, применяемые при

Сельскохозяйственная продукция продается по ценам:

минимальным закупочным;

договорным;

среднереализационным.

Минимальные закупочные цены, применяемые при

Процесс реализации с/х продукции связан с определенными расходами, которые подразделяют на

Процесс реализации с/х продукции связан с определенными расходами, которые подразделяют на

3. Синтетический и аналитический учет готовой продукции в сельском хозяйстве

3. Синтетический и аналитический учет готовой продукции в сельском хозяйстве

Учет готовой продукции ведут по субсчетам:

43/1 "Продукция растениеводства", Полученную от

Учет готовой продукции ведут по субсчетам:

43/1 "Продукция растениеводства", Полученную от

Синтетический и аналитический учет реализации продукции

Аналитический учет по счету 90 «Доходы

Синтетический и аналитический учет реализации продукции

Аналитический учет по счету 90 «Доходы

На синтетическом счете 90 «Доходы и расходы по текущей деятельности" отражают

На синтетическом счете 90 «Доходы и расходы по текущей деятельности" отражают

Пример.

Отражение на счетах бухгалтерского учета операций по реализации молока заготовительным организациям.

Пример.

Отражение на счетах бухгалтерского учета операций по реализации молока заготовительным организациям.

Проектирование БД

Проектирование БД Ведическая возрастная педагогика

Ведическая возрастная педагогика "Мы выбираем, нас выбирают...". Имидж фирмы-франчайзи в глазах потенциальных сотрудников.

"Мы выбираем, нас выбирают...". Имидж фирмы-франчайзи в глазах потенциальных сотрудников. Данные типа Array и Of

Данные типа Array и Of Драйв и дрейф девайсов

Драйв и дрейф девайсов Регуляция активности висцеральных систем

Регуляция активности висцеральных систем  День Прикордонних військ України

День Прикордонних військ України Шероховатость поверхности

Шероховатость поверхности Функції в Scilab

Функції в Scilab ЧМ по футболу - 2018. Самара. Расписание игр

ЧМ по футболу - 2018. Самара. Расписание игр Изменения в закон № 44-ФЗ 2019 (начало цифровой перезагрузки)

Изменения в закон № 44-ФЗ 2019 (начало цифровой перезагрузки) Библейские сюжеты в творчестве русских художников

Библейские сюжеты в творчестве русских художников Проектирование тепловой защиты зданий

Проектирование тепловой защиты зданий Классификация отраслей права

Классификация отраслей права Патофизиология опухолевого роста

Патофизиология опухолевого роста Конструктивные виды искусства

Конструктивные виды искусства Фирма Издержки и прибыль фирмы

Фирма Издержки и прибыль фирмы  Рельсовая цепь на железной дороге

Рельсовая цепь на железной дороге Поддержка Инвалидов в г.Истаравшан, Таджикистан Обид Окилов – Директор, Центр Реабилитации Инвалидов г. Истаравшан

Поддержка Инвалидов в г.Истаравшан, Таджикистан Обид Окилов – Директор, Центр Реабилитации Инвалидов г. Истаравшан  Нормативные требования к аэродромным покрытиям

Нормативные требования к аэродромным покрытиям Документы, регламентирующие требования к качеству товаров

Документы, регламентирующие требования к качеству товаров Предмет, задачи и методы психологии

Предмет, задачи и методы психологии Активация сеттинг прибором Tech 2

Активация сеттинг прибором Tech 2 Процессы турбулентного переноса

Процессы турбулентного переноса European Day demographics

European Day demographics Введение в экономику и общие проблемы экономического развития

Введение в экономику и общие проблемы экономического развития Патриотизм и национальная идиология

Патриотизм и национальная идиология Татьянин день: история праздника

Татьянин день: история праздника