- Задачи и принципы бухгалтерского учета затрат на производство готовой строительной продукции

Содержание

- 2. 1.Задачи и принципы бухгалтерского учета затрат на производство готовой строительной продукции

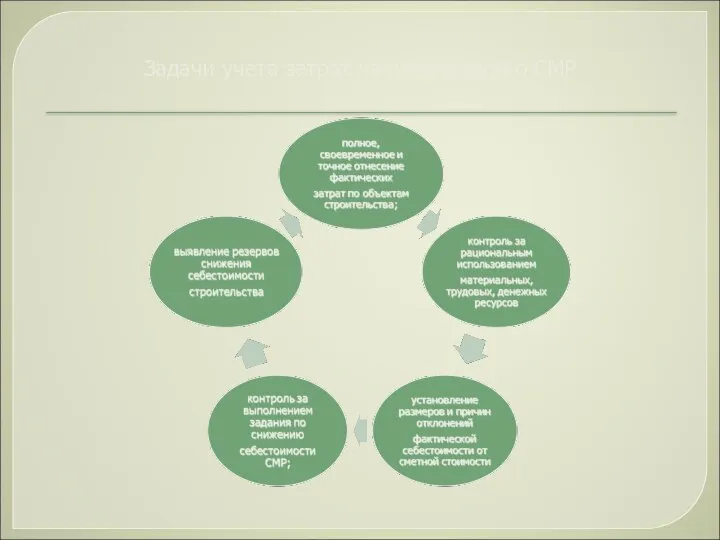

- 3. Задачи учета затрат на производство СМР

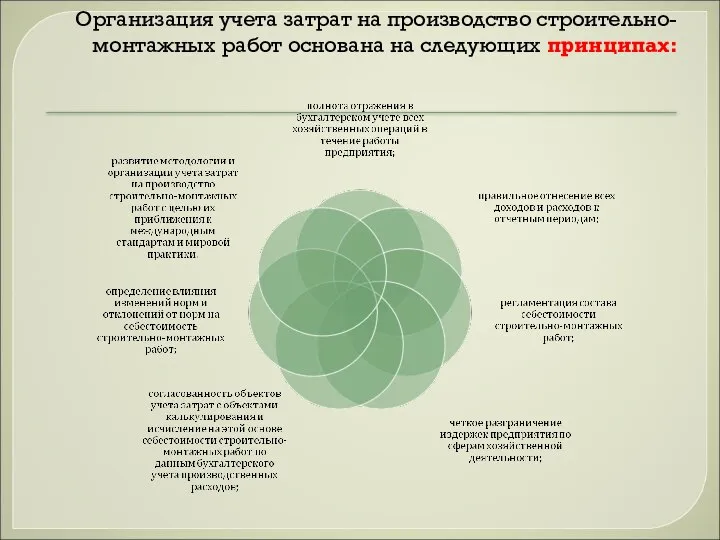

- 4. Организация учета затрат на производство строительно-монтажных работ основана на следующих принципах:

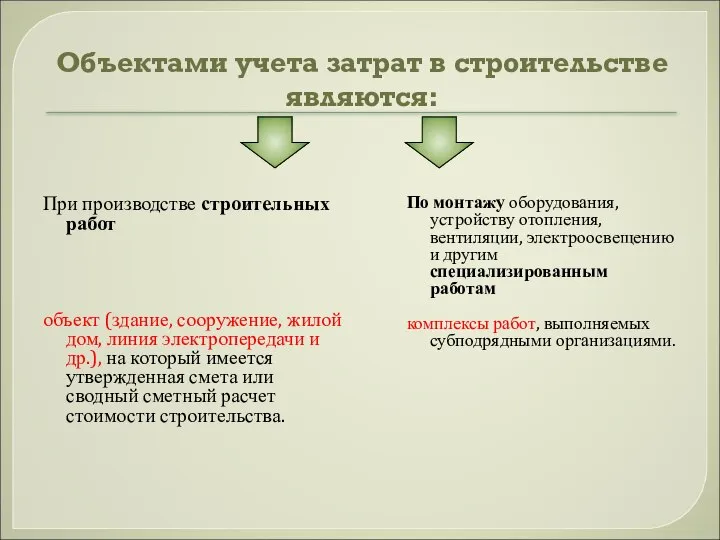

- 5. Объектами учета затрат в строительстве являются: При производстве строительных работ объект (здание, сооружение, жилой дом, линия

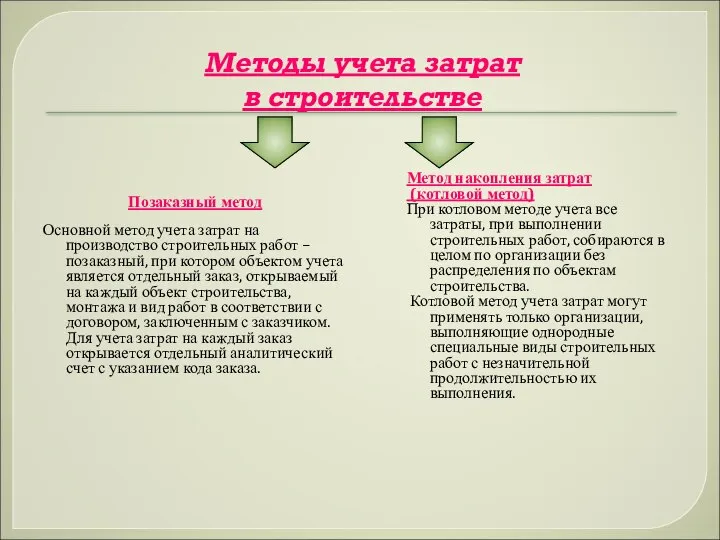

- 6. Методы учета затрат в строительстве Позаказный метод Основной метод учета затрат на производство строительных работ –

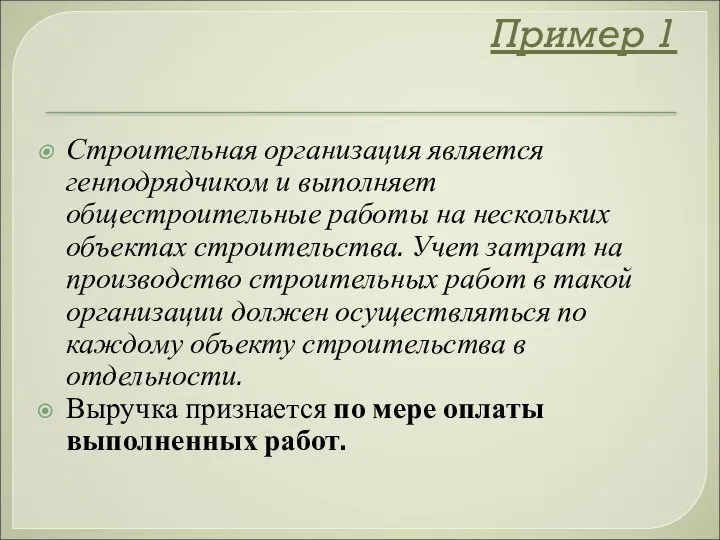

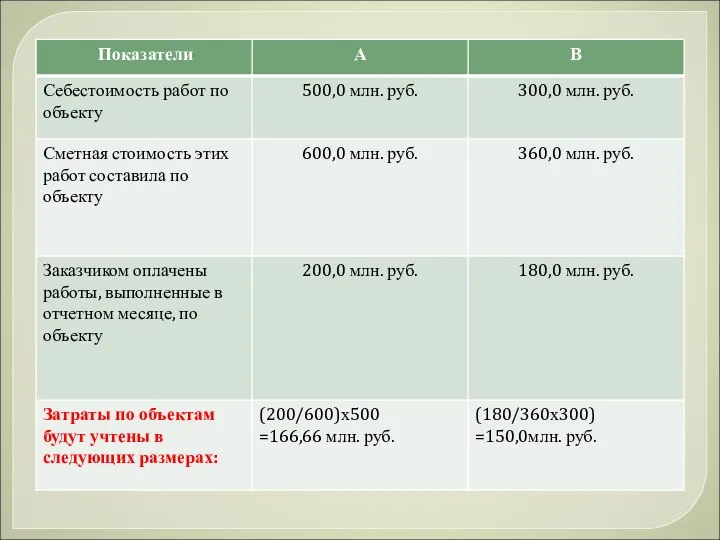

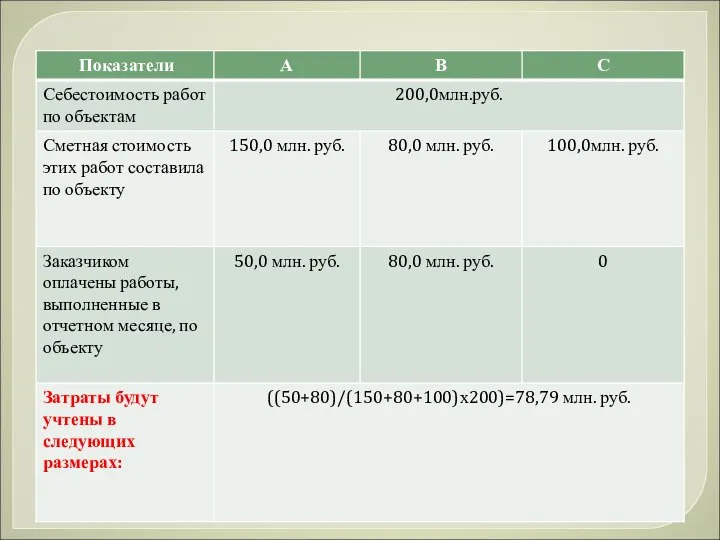

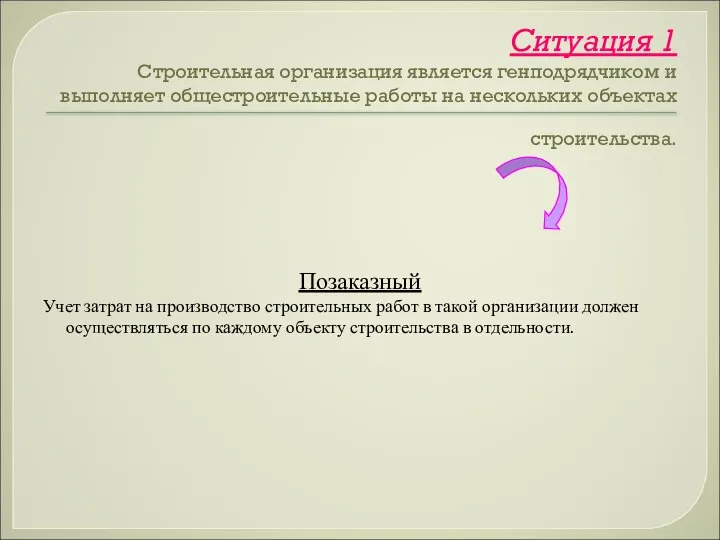

- 7. Пример 1 Строительная организация является генподрядчиком и выполняет общестроительные работы на нескольких объектах строительства. Учет затрат

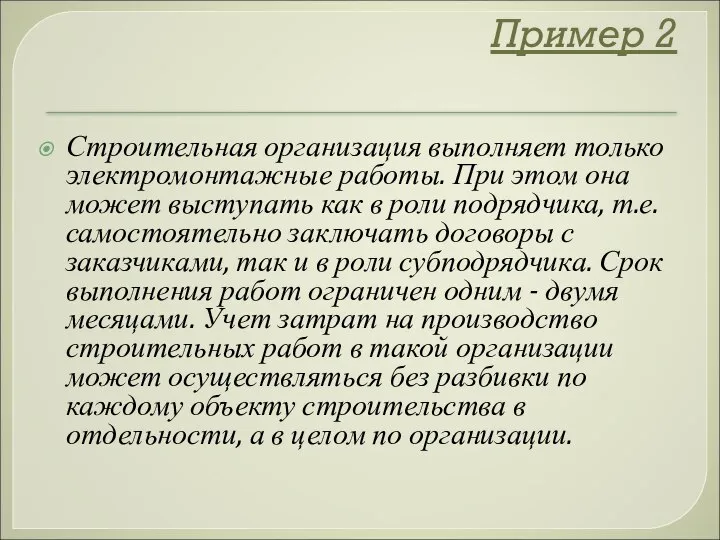

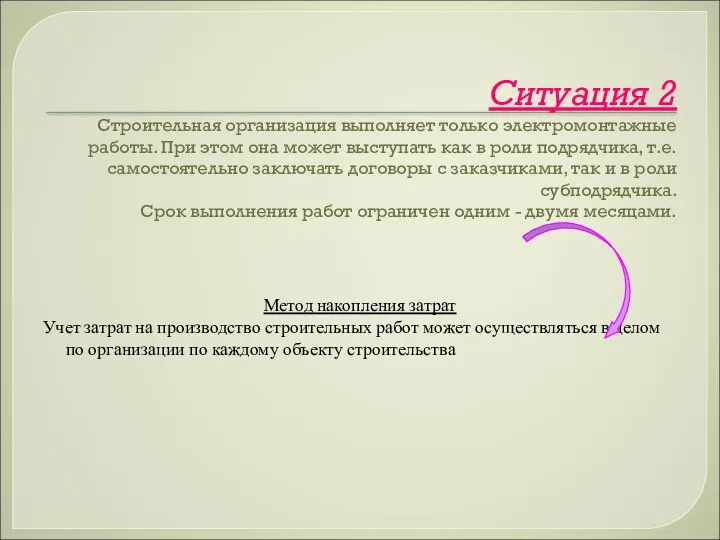

- 9. Пример 2 Строительная организация выполняет только электромонтажные работы. При этом она может выступать как в роли

- 10. 2

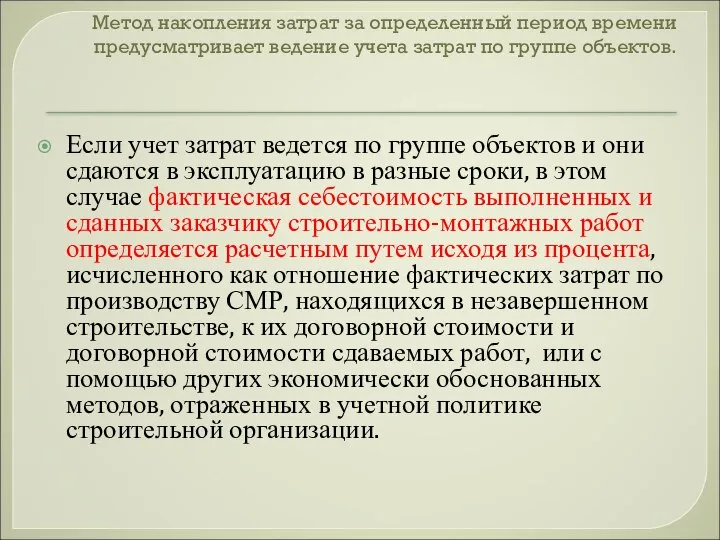

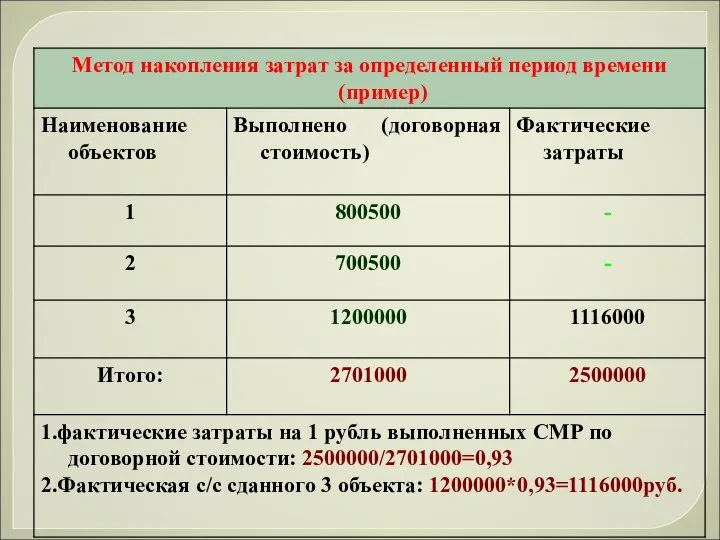

- 11. Метод накопления затрат за определенный период времени предусматривает ведение учета затрат по группе объектов. Если учет

- 13. Какой метод учета затрат должен применяться на данном предприятии, согласно принятой учетной политике и почему?

- 14. Ситуация 1 Строительная организация является генподрядчиком и выполняет общестроительные работы на нескольких объектах строительства. Позаказный Учет

- 15. Ситуация 2 Строительная организация выполняет только электромонтажные работы. При этом она может выступать как в роли

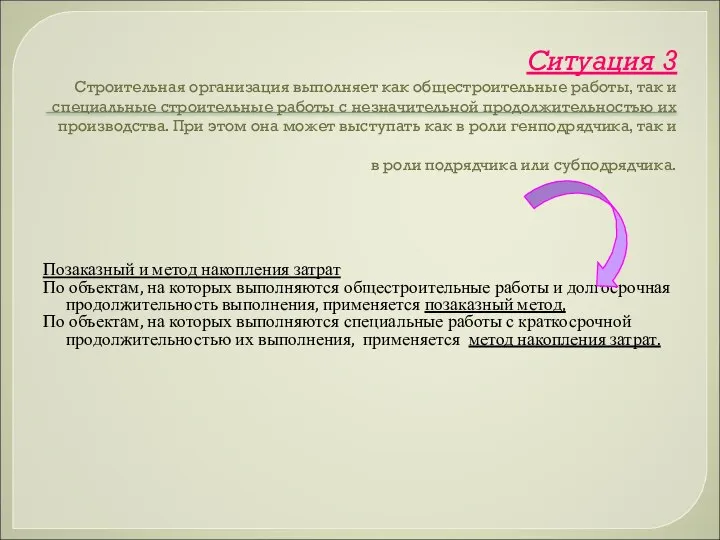

- 16. Ситуация 3 Строительная организация выполняет как общестроительные работы, так и специальные строительные работы с незначительной продолжительностью

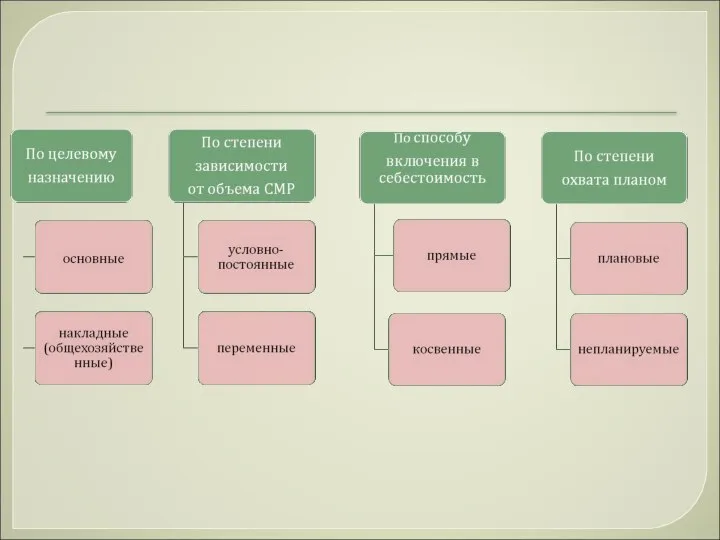

- 17. 3.Классификация затрат, включаемых в себестоимость строительно-монтажных работ

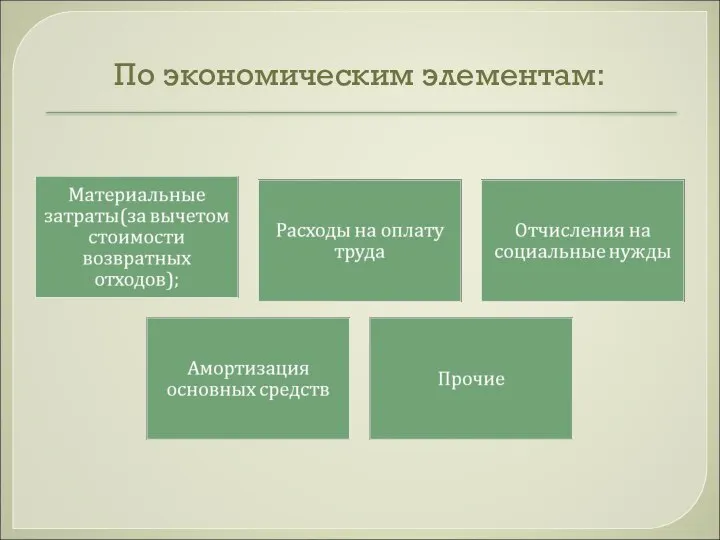

- 19. По экономическим элементам:

- 20. 1.1. Материалы (строительные материалы, конструкции и детали, топливо, отклонения) 1.2. Заработная плата рабочих основного производства (основная,

- 21. 4.Учет затрат на производство строительно-монтажных работ по элементам затрат

- 22. Затраты, включаемые в себестоимость строительно-монтажных работ, группируются по следующим элементам:

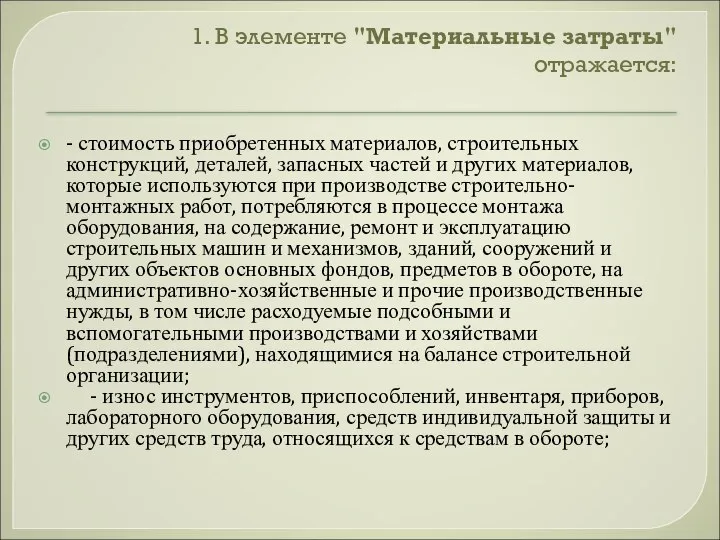

- 23. 1. В элементе "Материальные затраты" отражается: - стоимость приобретенных материалов, строительных конструкций, деталей, запасных частей и

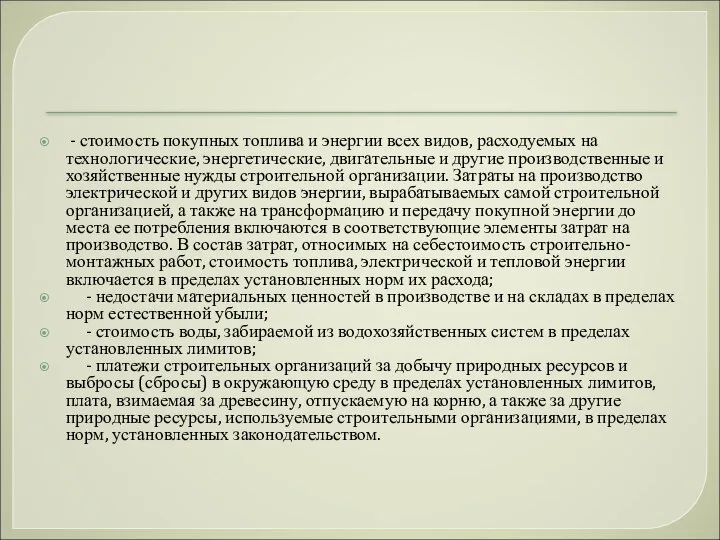

- 24. - стоимость покупных топлива и энергии всех видов, расходуемых на технологические, энергетические, двигательные и другие производственные

- 25. Согласно Инструкции о порядке бухгалтерского учета строительных материалов, утвержденная Постановлением Минстройархитектуры РБ от 24.01.2008 № 4,

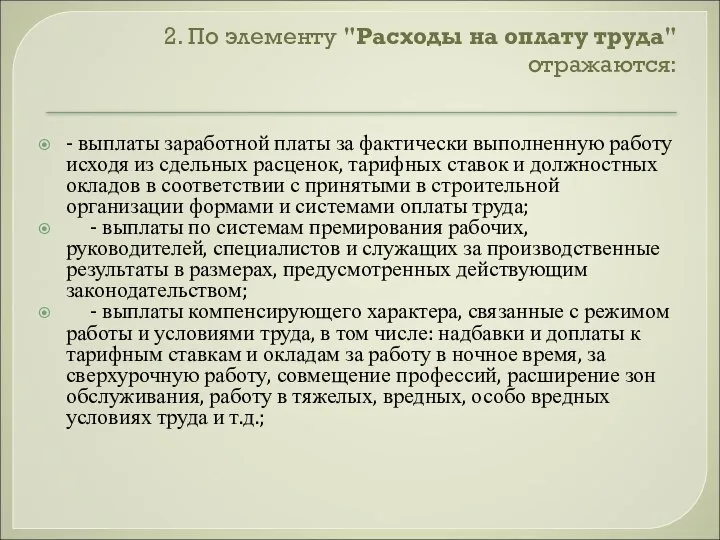

- 26. 2. По элементу "Расходы на оплату труда" отражаются: - выплаты заработной платы за фактически выполненную работу

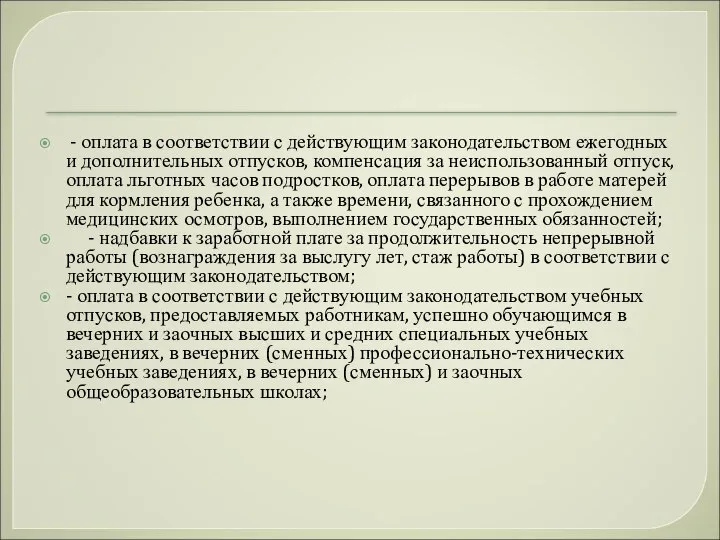

- 27. - оплата в соответствии с действующим законодательством ежегодных и дополнительных отпусков, компенсация за неиспользованный отпуск, оплата

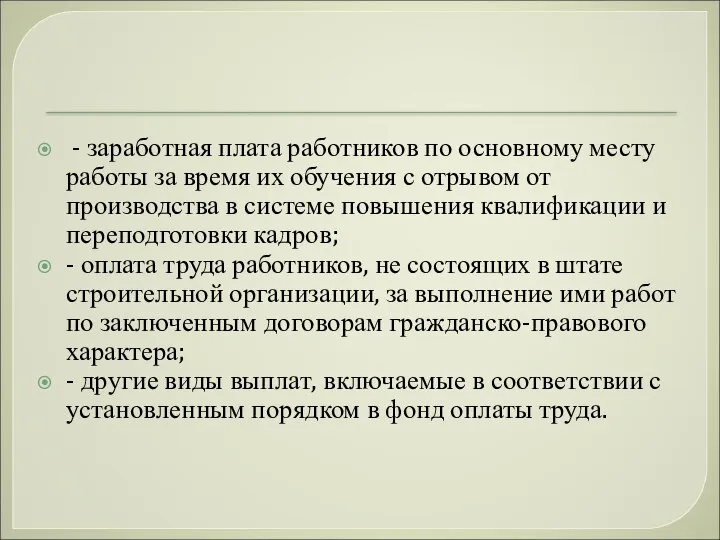

- 28. - заработная плата работников по основному месту работы за время их обучения с отрывом от производства

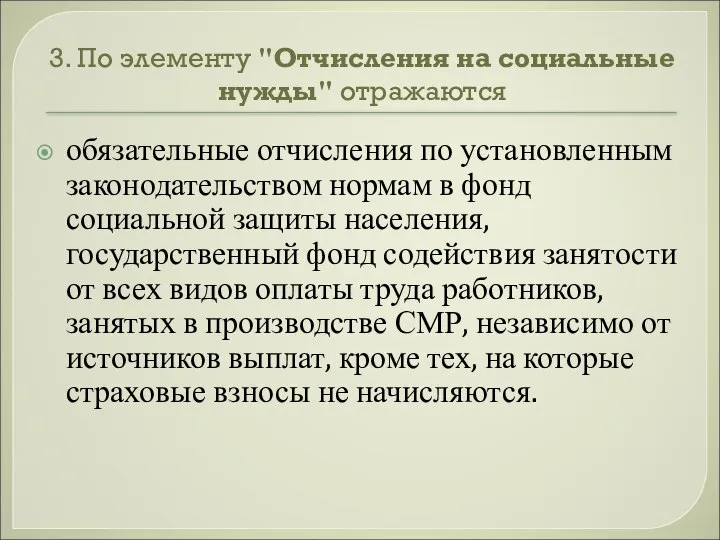

- 29. 3. По элементу "Отчисления на социальные нужды" отражаются обязательные отчисления по установленным законодательством нормам в фонд

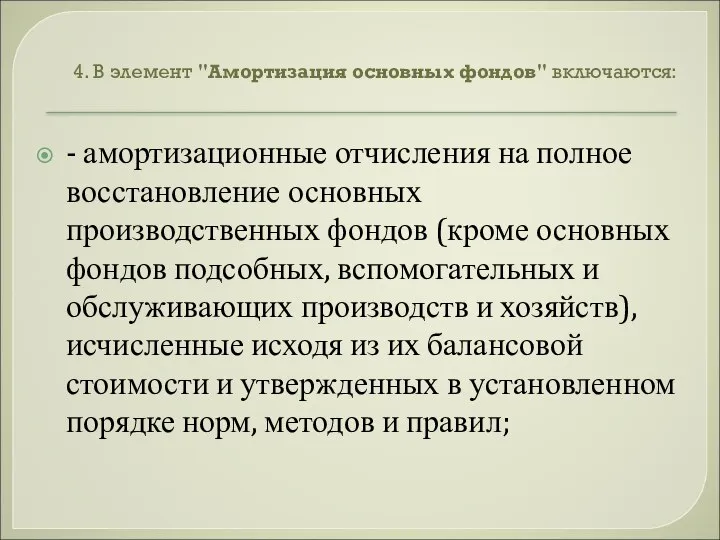

- 30. 4. В элемент "Амортизация основных фондов" включаются: - амортизационные отчисления на полное восстановление основных производственных фондов

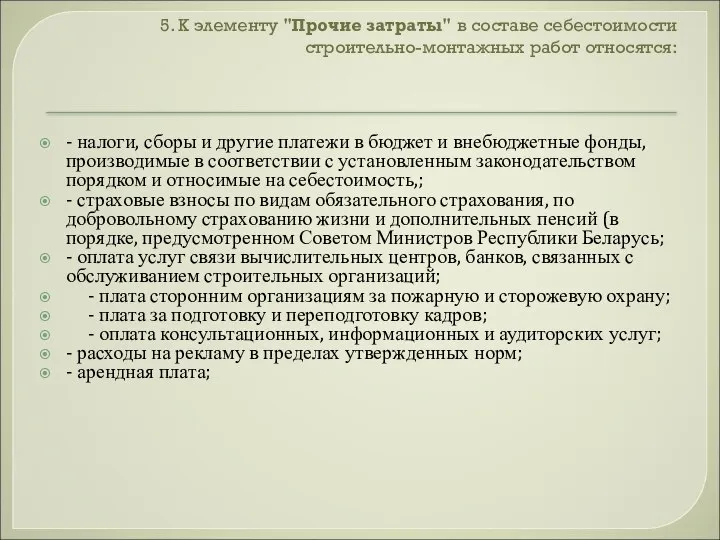

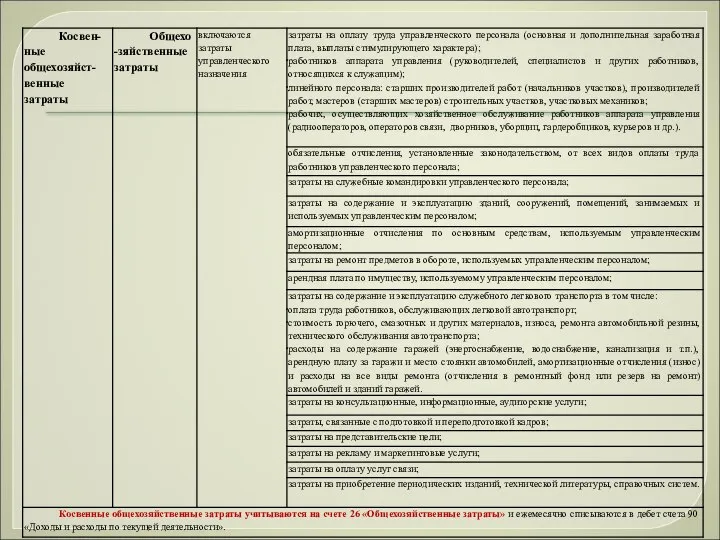

- 31. 5. К элементу "Прочие затраты" в составе себестоимости строительно-монтажных работ относятся: - налоги, сборы и другие

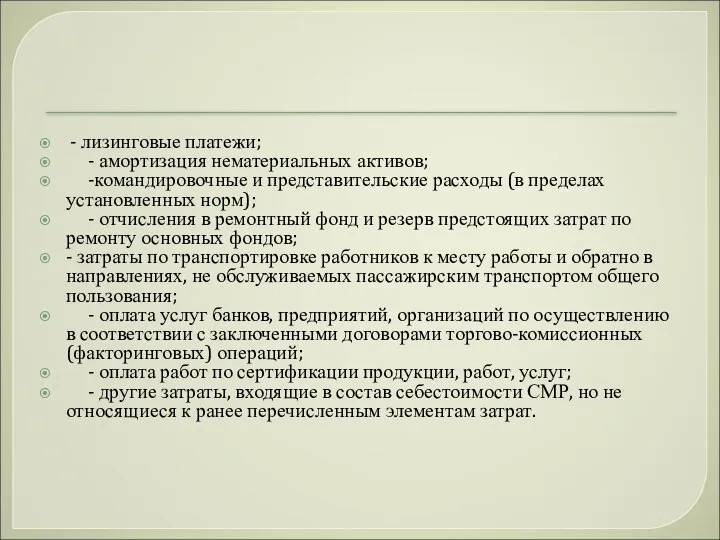

- 32. - лизинговые платежи; - амортизация нематериальных активов; -командировочные и представительские расходы (в пределах установленных норм); -

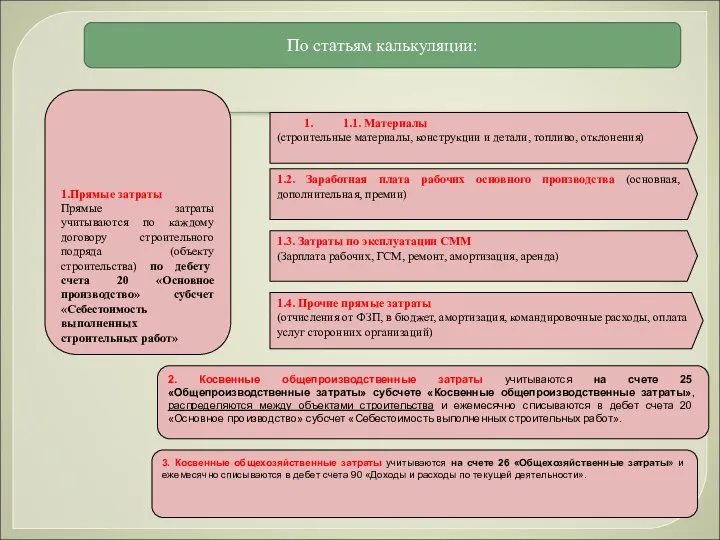

- 33. 5.Учет затрат на производство строительно-монтажных работ по статьям калькуляции

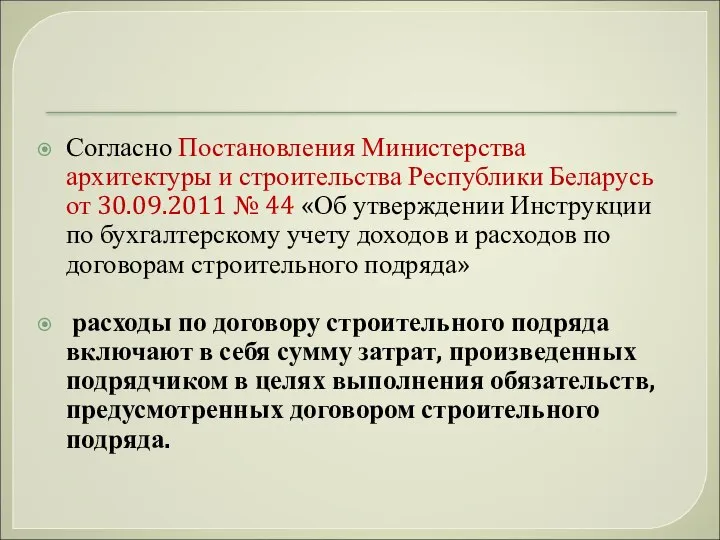

- 34. Согласно Постановления Министерства архитектуры и строительства Республики Беларусь от 30.09.2011 № 44 «Об утверждении Инструкции по

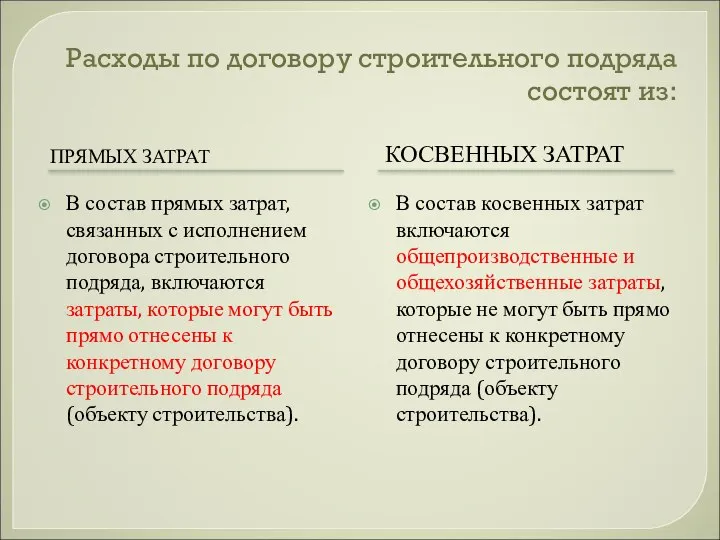

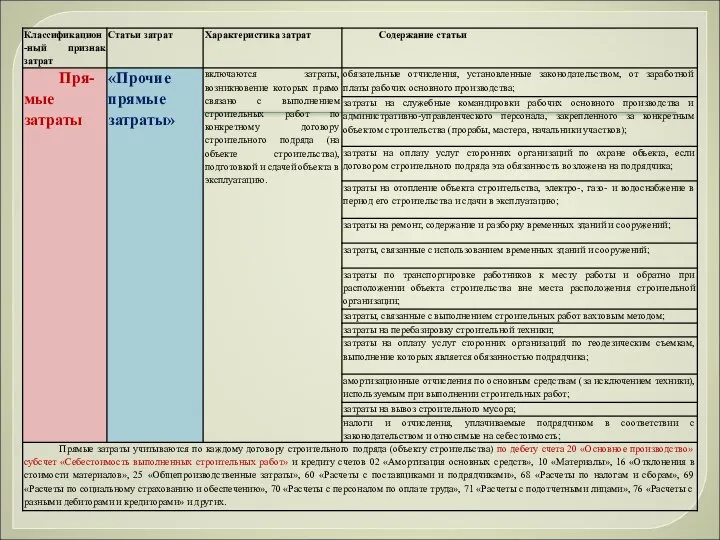

- 35. Расходы по договору строительного подряда состоят из: ПРЯМЫХ ЗАТРАТ КОСВЕННЫХ ЗАТРАТ В состав прямых затрат, связанных

- 36. Состав и учет затрат на производство строительно-монтажных работ по статьям калькуляции рассмотрен в таблицах:

- 41. 1.1. Материалы (строительные материалы, конструкции и детали, топливо, отклонения) Дт 20 Кт 10/1,10/2,10/3,16 1.2. Заработная плата

- 42. 6.Сводный учет затрат на производство строительно-монтажных работ

- 43. Сводный учет затрат на производство строительно-монтажных работ ведется на счете 20 «Основное производство» по объектам учета

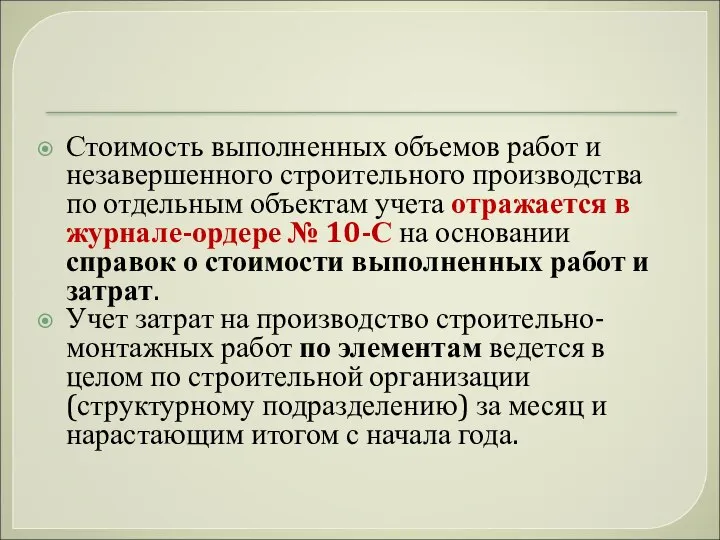

- 44. Стоимость выполненных объемов работ и незавершенного строительного производства по отдельным объектам учета отражается в журнале-ордере №

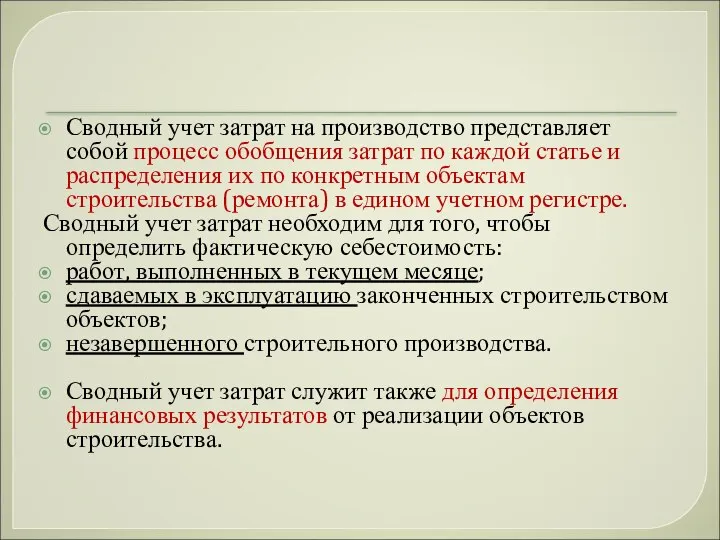

- 45. Сводный учет затрат на производство представляет собой процесс обобщения затрат по каждой статье и распределения их

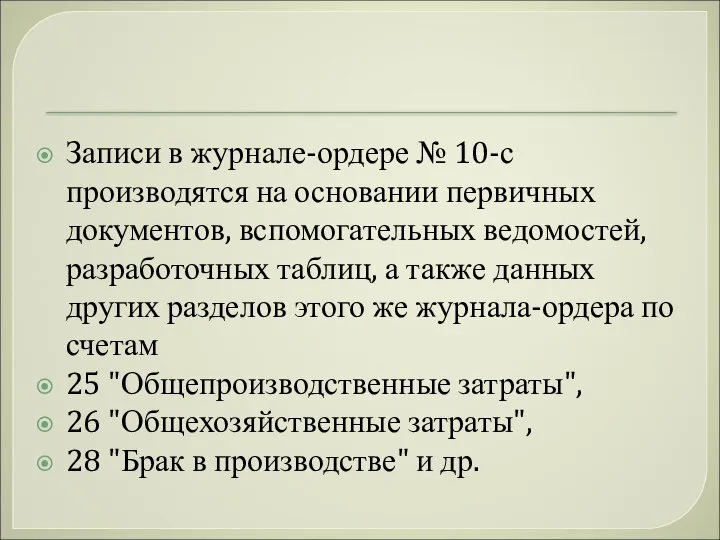

- 46. Записи в журнале-ордере № 10-с производятся на основании первичных документов, вспомогательных ведомостей, разработочных таблиц, а также

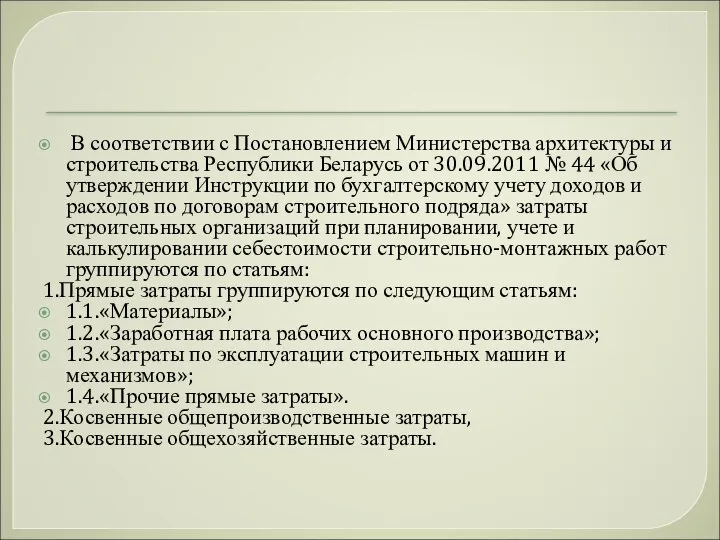

- 47. В соответствии с Постановлением Министерства архитектуры и строительства Республики Беларусь от 30.09.2011 № 44 «Об утверждении

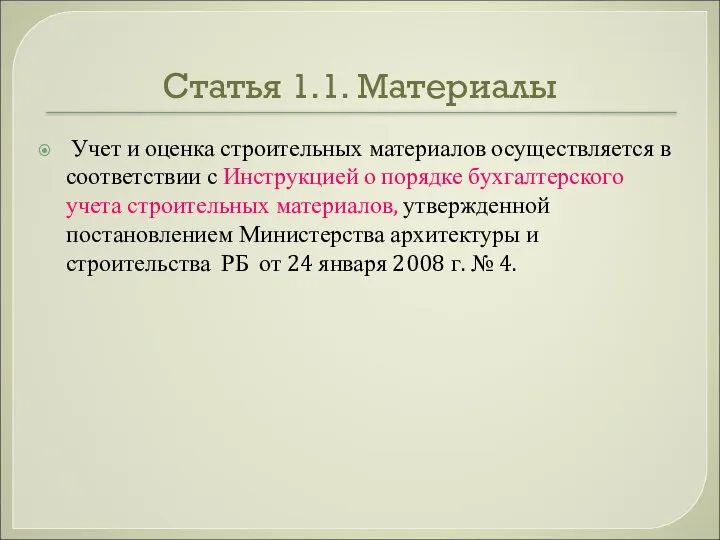

- 48. Статья 1.1. Материалы Учет и оценка строительных материалов осуществляется в соответствии с Инструкцией о порядке бухгалтерского

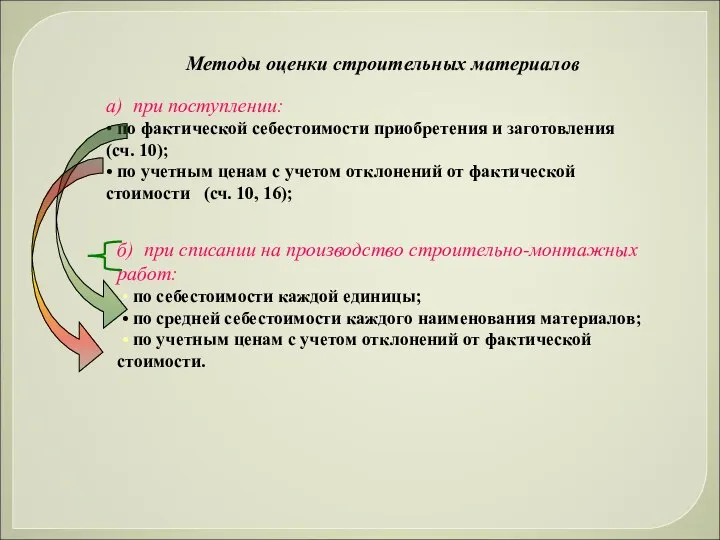

- 49. Методы оценки строительных материалов а) при поступлении: • по фактической себестоимости приобретения и заготовления (сч. 10);

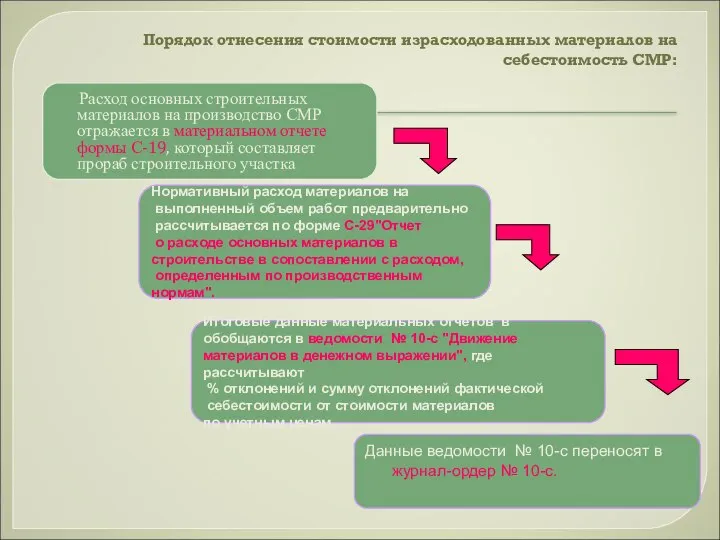

- 50. Порядок отнесения стоимости израсходованных материалов на себестоимость СМР: Расход основных строительных материалов на производство СМР отражается

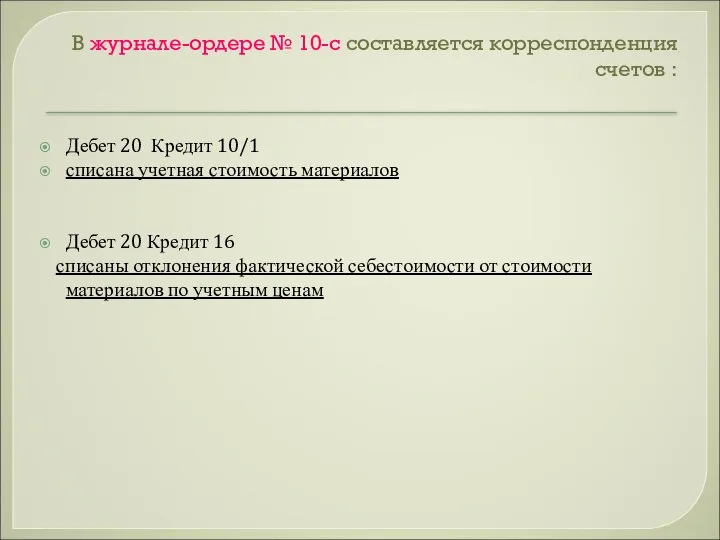

- 51. В журнале-ордере № 10-с составляется корреспонденция счетов : Дебет 20 Кредит 10/1 списана учетная стоимость материалов

- 52. Статья 1.2. «Заработная плата рабочих основного производства»;

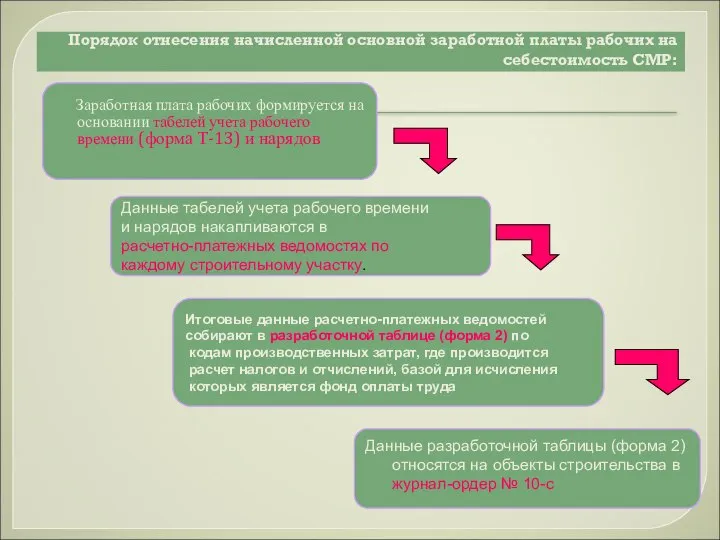

- 53. Порядок отнесения начисленной основной заработной платы рабочих на себестоимость СМР: Заработная плата рабочих формируется на основании

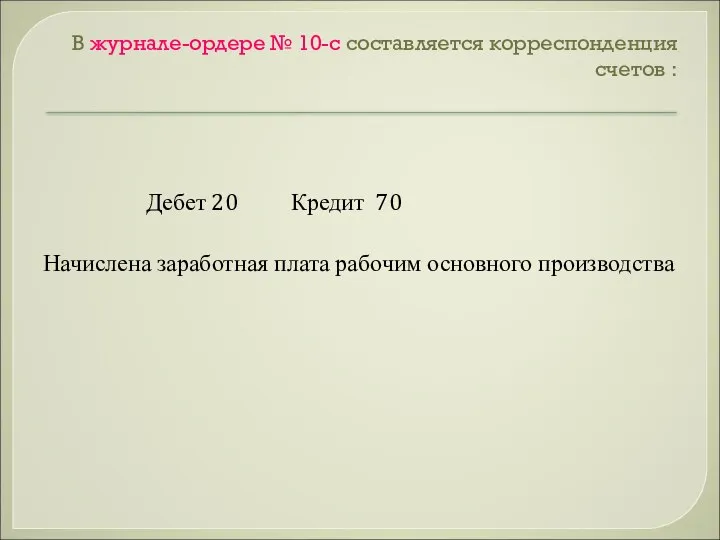

- 54. В журнале-ордере № 10-с составляется корреспонденция счетов : Дебет 20 Кредит 70 Начислена заработная плата рабочим

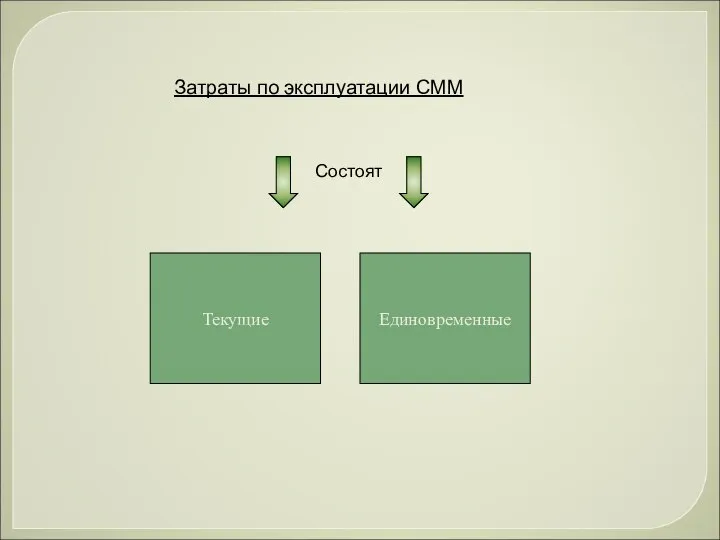

- 55. Статья 1.3. Затраты по эксплуатации строительных машин и механизмов учитываются на счете 25 «Общепроизводственные затраты»

- 56. Затраты по эксплуатации СММ

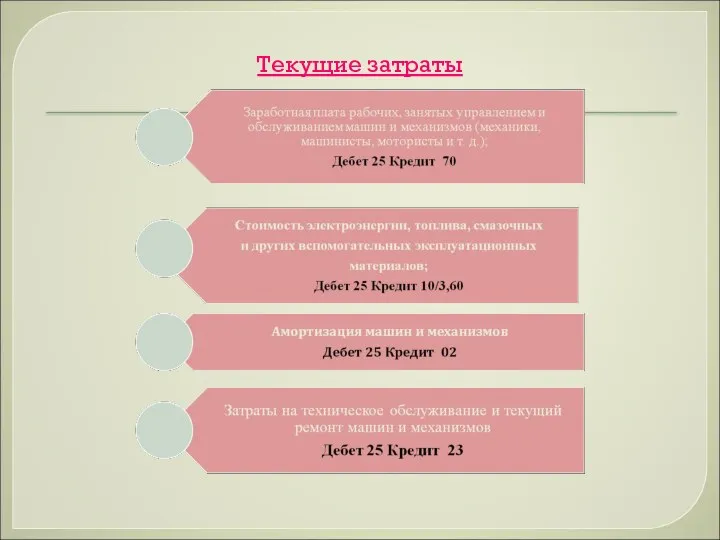

- 57. Текущие затраты

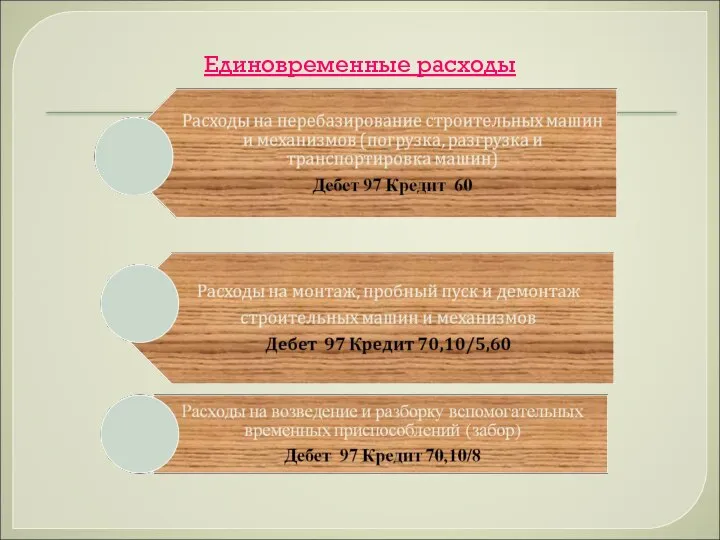

- 58. Единовременные расходы

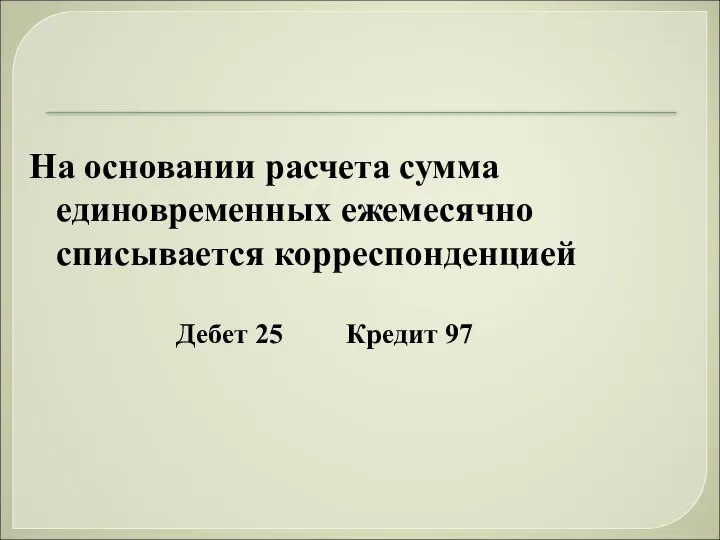

- 59. На основании расчета сумма единовременных ежемесячно списывается корреспонденцией Дебет 25 Кредит 97

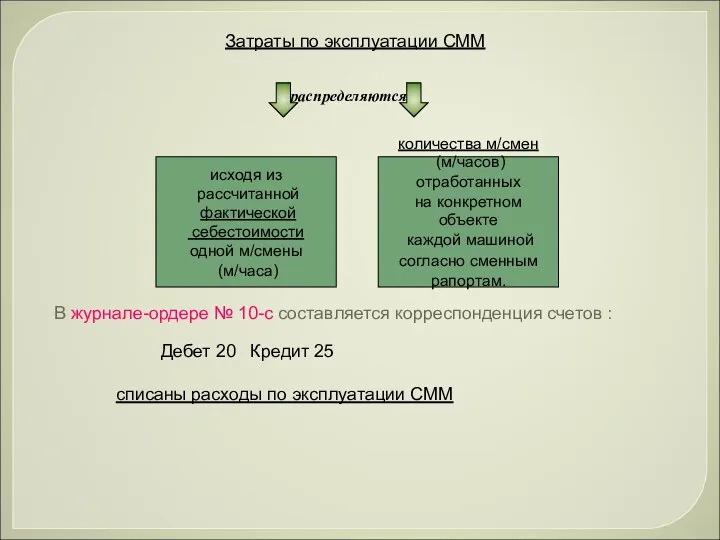

- 60. Затраты по эксплуатации СММ В журнале-ордере № 10-с составляется корреспонденция счетов : Дебет 20 Кредит 25

- 61. 1.4.«Прочие прямые затраты».

- 62. В статью «Прочие прямые затраты» включаются иные затраты, прямо связанные с выполнением строительных работ по конкретному

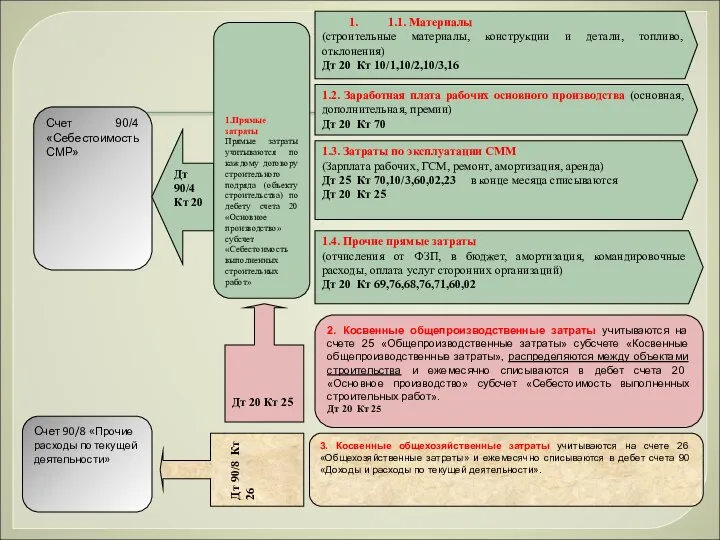

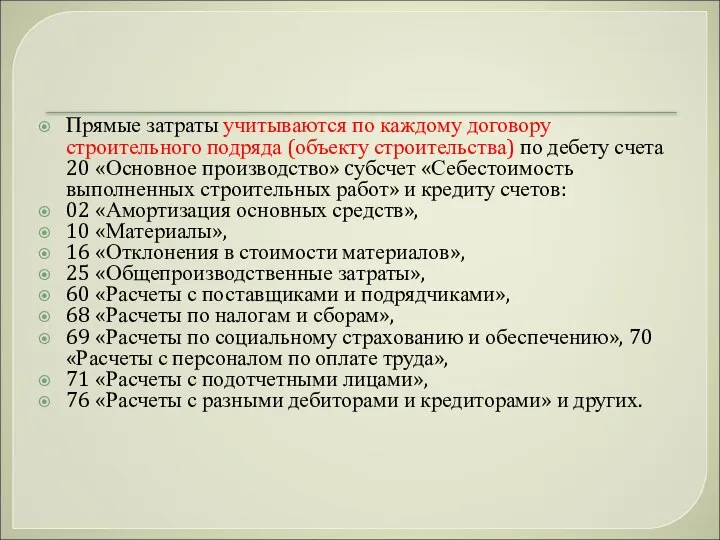

- 63. Прямые затраты учитываются по каждому договору строительного подряда (объекту строительства) по дебету счета 20 «Основное производство»

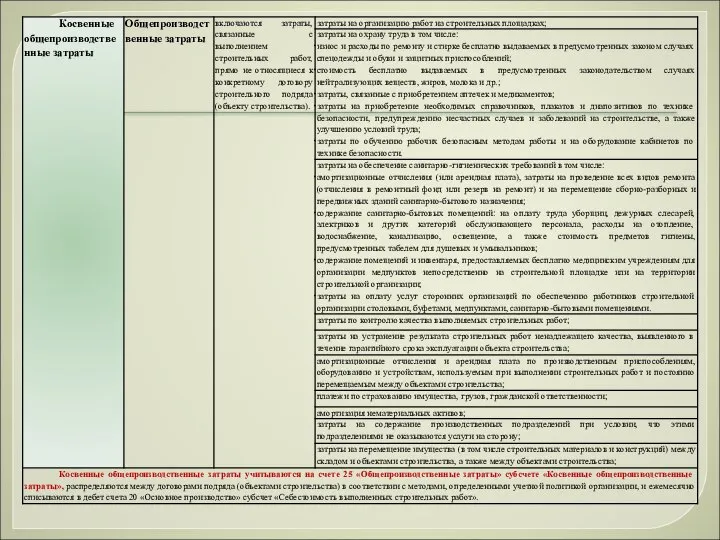

- 64. 2. Косвенные общепроизводственные затраты

- 65. Косвенные общепроизводственные затраты учитываются на счете 25 «Общепроизводственные затраты» субсчете «Косвенные общепроизводственные затраты», распределяются между договорами

- 66. В дебет счета 20 "Основное производство" кроме названных статей затрат относится также стоимость услуг вспомогательных производств

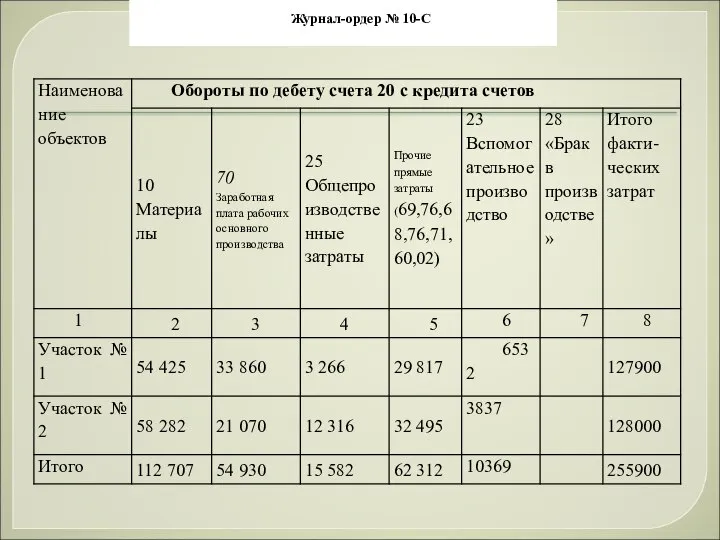

- 67. Журнал-ордер № 10-С

- 68. 3. Косвенные общехозяйственные затраты

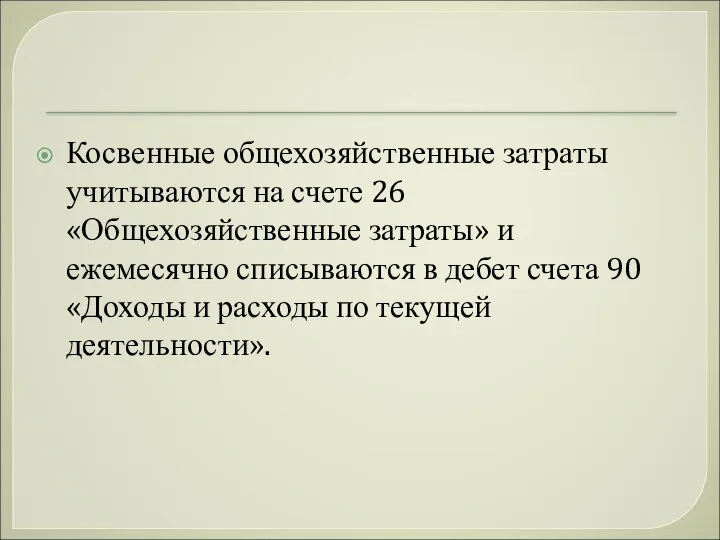

- 69. Косвенные общехозяйственные затраты учитываются на счете 26 «Общехозяйственные затраты» и ежемесячно списываются в дебет счета 90

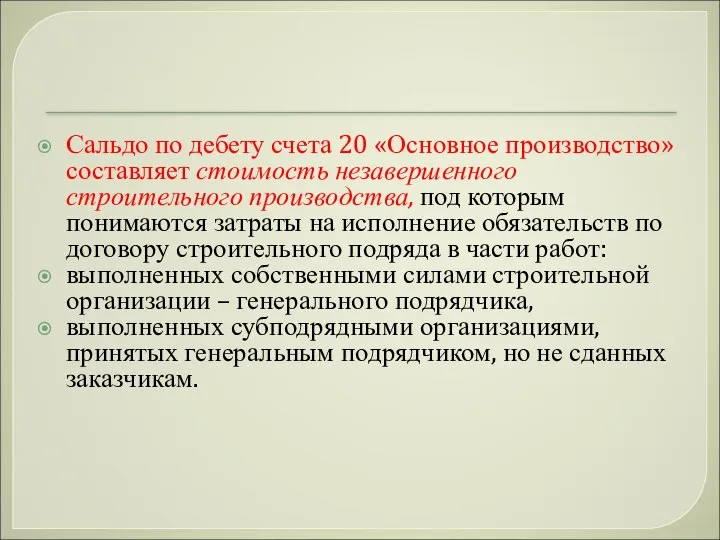

- 70. Сальдо по дебету счета 20 «Основное производство» составляет стоимость незавершенного строительного производства, под которым понимаются затраты

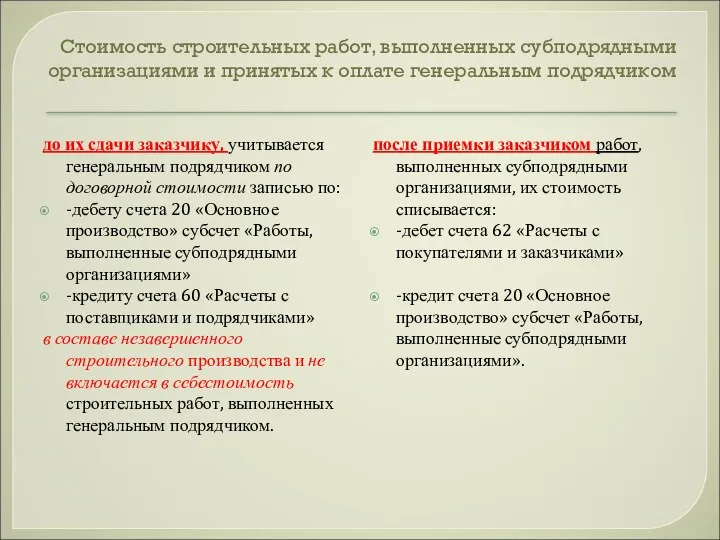

- 71. Стоимость строительных работ, выполненных субподрядными организациями и принятых к оплате генеральным подрядчиком до их сдачи заказчику,

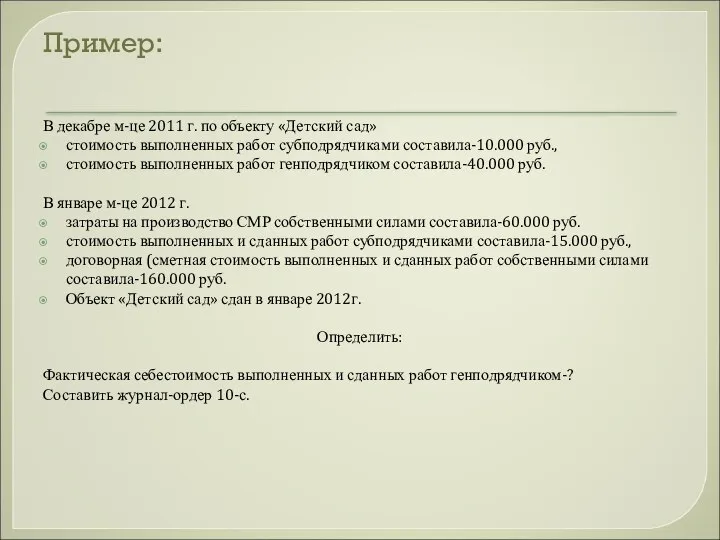

- 72. Пример: В декабре м-це 2011 г. по объекту «Детский сад» стоимость выполненных работ субподрядчиками составила-10.000 руб.,

- 73. Журнал-ордер №10-С за январь м-ц 2012г.

- 75. Скачать презентацию

1.Задачи и принципы бухгалтерского учета затрат на производство готовой строительной продукции

1.Задачи и принципы бухгалтерского учета затрат на производство готовой строительной продукции

Задачи учета затрат на производство СМР

Задачи учета затрат на производство СМР

Организация учета затрат на производство строительно-монтажных работ основана на следующих принципах:

Организация учета затрат на производство строительно-монтажных работ основана на следующих принципах:

Объектами учета затрат в строительстве являются:

При производстве строительных работ

объект (здание, сооружение,

Объектами учета затрат в строительстве являются:

При производстве строительных работ

объект (здание, сооружение,

Методы учета затрат

в строительстве

Позаказный метод

Основной метод учета затрат на производство строительных

Методы учета затрат

в строительстве

Позаказный метод

Основной метод учета затрат на производство строительных

Пример 1

Строительная организация является генподрядчиком и выполняет общестроительные работы на

Пример 1

Строительная организация является генподрядчиком и выполняет общестроительные работы на

Пример 2

Строительная организация выполняет только электромонтажные работы. При этом она

Пример 2

Строительная организация выполняет только электромонтажные работы. При этом она

2

2

Метод накопления затрат за определенный период времени предусматривает ведение учета затрат

Метод накопления затрат за определенный период времени предусматривает ведение учета затрат

Какой метод учета затрат должен применяться на данном предприятии, согласно принятой

Какой метод учета затрат должен применяться на данном предприятии, согласно принятой

Ситуация 1

Строительная организация является генподрядчиком и выполняет общестроительные работы на

Ситуация 1 Строительная организация является генподрядчиком и выполняет общестроительные работы на

Ситуация 2

Строительная организация выполняет только электромонтажные работы. При этом она

Ситуация 2 Строительная организация выполняет только электромонтажные работы. При этом она

Ситуация 3

Строительная организация выполняет как общестроительные работы, так и специальные

Ситуация 3 Строительная организация выполняет как общестроительные работы, так и специальные

3.Классификация затрат, включаемых в себестоимость строительно-монтажных работ

3.Классификация затрат, включаемых в себестоимость строительно-монтажных работ

По экономическим элементам:

По экономическим элементам:

1.1. Материалы

(строительные материалы, конструкции и детали, топливо, отклонения)

1.2. Заработная плата

1.1. Материалы

(строительные материалы, конструкции и детали, топливо, отклонения)

1.2. Заработная плата

4.Учет затрат на производство строительно-монтажных работ по элементам затрат

4.Учет затрат на производство строительно-монтажных работ по элементам затрат

Затраты, включаемые в себестоимость строительно-монтажных работ, группируются по следующим элементам:

Затраты, включаемые в себестоимость строительно-монтажных работ, группируются по следующим элементам:

1. В элементе "Материальные затраты" отражается:

- стоимость приобретенных материалов, строительных конструкций,

1. В элементе "Материальные затраты" отражается:

- стоимость приобретенных материалов, строительных конструкций,

- стоимость покупных топлива и энергии всех видов, расходуемых на

- стоимость покупных топлива и энергии всех видов, расходуемых на

Согласно Инструкции о порядке бухгалтерского учета строительных материалов, утвержденная Постановлением Минстройархитектуры РБ

Согласно Инструкции о порядке бухгалтерского учета строительных материалов, утвержденная Постановлением Минстройархитектуры РБ

2. По элементу "Расходы на оплату труда" отражаются:

- выплаты заработной платы

2. По элементу "Расходы на оплату труда" отражаются:

- выплаты заработной платы

- оплата в соответствии с действующим законодательством ежегодных и дополнительных

- оплата в соответствии с действующим законодательством ежегодных и дополнительных

- заработная плата работников по основному месту работы за время

- заработная плата работников по основному месту работы за время

3. По элементу "Отчисления на социальные нужды" отражаются

обязательные отчисления по установленным

3. По элементу "Отчисления на социальные нужды" отражаются

обязательные отчисления по установленным

4. В элемент "Амортизация основных фондов" включаются:

- амортизационные отчисления на полное

4. В элемент "Амортизация основных фондов" включаются:

- амортизационные отчисления на полное

5. К элементу "Прочие затраты" в составе себестоимости строительно-монтажных работ относятся:

-

5. К элементу "Прочие затраты" в составе себестоимости строительно-монтажных работ относятся:

-

- лизинговые платежи;

- амортизация нематериальных активов;

-командировочные и представительские

- лизинговые платежи;

- амортизация нематериальных активов;

-командировочные и представительские

5.Учет затрат на производство строительно-монтажных работ по статьям калькуляции

5.Учет затрат на производство строительно-монтажных работ по статьям калькуляции

Согласно Постановления Министерства архитектуры и строительства Республики Беларусь от 30.09.2011 №

Согласно Постановления Министерства архитектуры и строительства Республики Беларусь от 30.09.2011 №

Расходы по договору строительного подряда состоят из:

ПРЯМЫХ ЗАТРАТ

КОСВЕННЫХ ЗАТРАТ

В состав

Расходы по договору строительного подряда состоят из:

ПРЯМЫХ ЗАТРАТ

КОСВЕННЫХ ЗАТРАТ

В состав

Состав и учет затрат на производство строительно-монтажных работ по статьям калькуляции

Состав и учет затрат на производство строительно-монтажных работ по статьям калькуляции

1.1. Материалы

(строительные материалы, конструкции и детали, топливо, отклонения)

Дт 20 Кт

1.1. Материалы

(строительные материалы, конструкции и детали, топливо, отклонения)

Дт 20 Кт

6.Сводный учет затрат на производство строительно-монтажных работ

6.Сводный учет затрат на производство строительно-монтажных работ

Сводный учет затрат на производство строительно-монтажных работ ведется на счете 20

Сводный учет затрат на производство строительно-монтажных работ ведется на счете 20

Стоимость выполненных объемов работ и незавершенного строительного производства по отдельным объектам

Стоимость выполненных объемов работ и незавершенного строительного производства по отдельным объектам

Сводный учет затрат на производство представляет собой процесс обобщения затрат по

Сводный учет затрат на производство представляет собой процесс обобщения затрат по

Записи в журнале-ордере № 10-с производятся на основании первичных документов, вспомогательных

Записи в журнале-ордере № 10-с производятся на основании первичных документов, вспомогательных

В соответствии с Постановлением Министерства архитектуры и строительства Республики Беларусь

В соответствии с Постановлением Министерства архитектуры и строительства Республики Беларусь

Статья 1.1. Материалы

Учет и оценка строительных материалов осуществляется в соответствии с

Статья 1.1. Материалы

Учет и оценка строительных материалов осуществляется в соответствии с

Методы оценки строительных материалов

а) при поступлении:

• по фактической себестоимости приобретения и

Методы оценки строительных материалов

а) при поступлении:

• по фактической себестоимости приобретения и

Порядок отнесения стоимости израсходованных материалов на себестоимость СМР:

Расход основных строительных

Порядок отнесения стоимости израсходованных материалов на себестоимость СМР:

Расход основных строительных

В журнале-ордере № 10-с составляется корреспонденция счетов :

Дебет 20 Кредит 10/1

списана

В журнале-ордере № 10-с составляется корреспонденция счетов :

Дебет 20 Кредит 10/1

списана

Статья 1.2.

«Заработная плата рабочих основного производства»;

Статья 1.2.

«Заработная плата рабочих основного производства»;

Порядок отнесения начисленной основной заработной платы рабочих на себестоимость СМР:

Заработная

Порядок отнесения начисленной основной заработной платы рабочих на себестоимость СМР:

Заработная

В журнале-ордере № 10-с составляется корреспонденция счетов :

Дебет 20

В журнале-ордере № 10-с составляется корреспонденция счетов :

Дебет 20

Статья 1.3.

Затраты по эксплуатации строительных машин и механизмов

учитываются на счете

Статья 1.3.

Затраты по эксплуатации строительных машин и механизмов

учитываются на счете

Затраты по эксплуатации СММ

Затраты по эксплуатации СММ

Текущие затраты

Текущие затраты

Единовременные расходы

Единовременные расходы

На основании расчета сумма единовременных ежемесячно списывается корреспонденцией

Дебет 25 Кредит 97

На основании расчета сумма единовременных ежемесячно списывается корреспонденцией

Дебет 25 Кредит 97

Затраты по эксплуатации СММ

В журнале-ордере № 10-с составляется корреспонденция счетов

Затраты по эксплуатации СММ

В журнале-ордере № 10-с составляется корреспонденция счетов

1.4.«Прочие прямые затраты».

1.4.«Прочие прямые затраты».

В статью «Прочие прямые затраты» включаются иные затраты, прямо связанные с

В статью «Прочие прямые затраты» включаются иные затраты, прямо связанные с

Прямые затраты учитываются по каждому договору строительного подряда (объекту строительства) по

Прямые затраты учитываются по каждому договору строительного подряда (объекту строительства) по

2. Косвенные общепроизводственные затраты

2. Косвенные общепроизводственные затраты

Косвенные общепроизводственные затраты учитываются на счете 25 «Общепроизводственные затраты» субсчете «Косвенные

Косвенные общепроизводственные затраты учитываются на счете 25 «Общепроизводственные затраты» субсчете «Косвенные

В дебет счета 20 "Основное производство" кроме названных статей затрат

В дебет счета 20 "Основное производство" кроме названных статей затрат

Журнал-ордер № 10-С

Журнал-ордер № 10-С

3. Косвенные общехозяйственные затраты

3. Косвенные общехозяйственные затраты

Косвенные общехозяйственные затраты учитываются на счете 26 «Общехозяйственные затраты» и ежемесячно

Косвенные общехозяйственные затраты учитываются на счете 26 «Общехозяйственные затраты» и ежемесячно

Сальдо по дебету счета 20 «Основное производство» составляет стоимость незавершенного строительного

Сальдо по дебету счета 20 «Основное производство» составляет стоимость незавершенного строительного

Стоимость строительных работ, выполненных субподрядными организациями и принятых к оплате генеральным

Стоимость строительных работ, выполненных субподрядными организациями и принятых к оплате генеральным

Пример:

В декабре м-це 2011 г. по объекту «Детский сад»

стоимость выполненных работ

Пример:

В декабре м-це 2011 г. по объекту «Детский сад»

стоимость выполненных работ

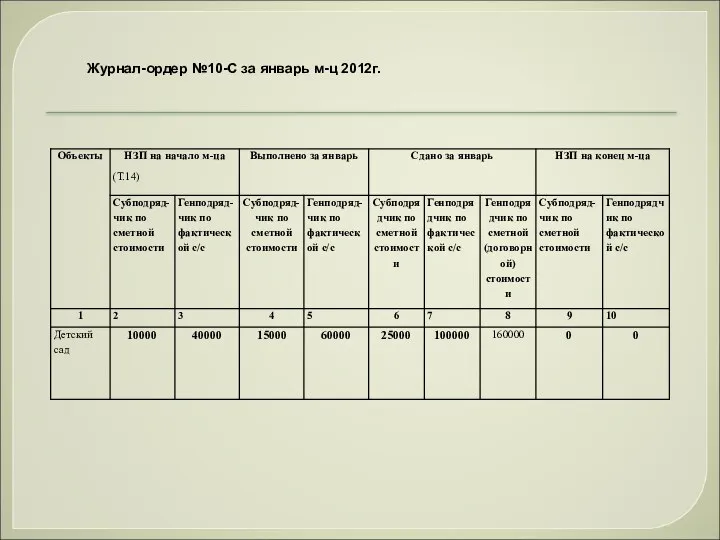

Журнал-ордер №10-С за январь м-ц 2012г.

Журнал-ордер №10-С за январь м-ц 2012г.

Для учащихся начальных классов. Внеклассное занятие.

Для учащихся начальных классов. Внеклассное занятие. Focusing ground penetrating radar images with vertical offset filtering

Focusing ground penetrating radar images with vertical offset filtering Термометры сопротивления. Уравновешенный термометр сопротивления. (Тема 1.4)

Термометры сопротивления. Уравновешенный термометр сопротивления. (Тема 1.4) Паразитические плоские черви

Паразитические плоские черви Огляд технічного забезпечення комп'ютера

Огляд технічного забезпечення комп'ютера Педагогические Lookи

Педагогические Lookи Концепция аналитического сигнал в радиотехнике

Концепция аналитического сигнал в радиотехнике Иммануил Кант (22 апреля 1724 г.-12 февраля 1804 г.)

Иммануил Кант (22 апреля 1724 г.-12 февраля 1804 г.) Учитель математики и информатики высшей квалификационной категории Учитель математики и информатики высшей квалификационной к

Учитель математики и информатики высшей квалификационной категории Учитель математики и информатики высшей квалификационной к Робота з датчиком кольору

Робота з датчиком кольору Эффективное кодирование

Эффективное кодирование Полуэмпирическая квантовая химия

Полуэмпирическая квантовая химия  Конституционное право России Конституционно-правовой институт правового положения человека и гражданина в Российской Федер

Конституционное право России Конституционно-правовой институт правового положения человека и гражданина в Российской Федер Организация, как система

Организация, как система Что значит быть студентом

Что значит быть студентом Zdrowaś Maryjo

Zdrowaś Maryjo Острые и хронические периодонтиты. Этиология

Острые и хронические периодонтиты. Этиология Типовые контракты в международной торговле

Типовые контракты в международной торговле  Школьный исторический музей. Старая русская деревня

Школьный исторический музей. Старая русская деревня Защита персональных данных

Защита персональных данных Самые необычные праздники мира

Самые необычные праздники мира «Различные действия с дробями»

«Различные действия с дробями» Классный час « Я - Человек» Учитель: Суслина С.Н.

Классный час « Я - Человек» Учитель: Суслина С.Н. Технологическое присоединение к электрическим сетям

Технологическое присоединение к электрическим сетям Управление качеством

Управление качеством Киноафоризмы

Киноафоризмы e713546278c878145075ebcbb0a24

e713546278c878145075ebcbb0a24 A world History of the architecture

A world History of the architecture