УЧЕТ ТРУДА И ЕГО ОПЛАТЫ Режим рабочего времени организации - это распределение работы в течение конкретного календарного пер

-

УЧЕТ ТРУДА И ЕГО ОПЛАТЫ Режим рабочего времени организации - это распределение работы в течение конкретного календарного пер

Содержание

- 2. УЧЕТ ТРУДА И ЕГО ОПЛАТЫ В зависимости от продолжительности различают следующие виды рабочего времени: рабочее время

- 3. УЧЕТ ТРУДА И ЕГО ОПЛАТЫ Нормирование труда предусматривает установление меры затрат труда на изготовление единицы изделия

- 4. УЧЕТ ТРУДА И ЕГО ОПЛАТЫ Норма выработки устанавливает количество натуральных единиц продукции (шт., м, т), которое

- 5. УЧЕТ ТРУДА И ЕГО ОПЛАТЫ Заработная плата - вознаграждение за труд в зависимости от квалификации работника,

- 6. УЧЕТ ТРУДА И ЕГО ОПЛАТЫ Для обобщения информации о расчетах с работниками организации по оплате труда

- 7. УЧЕТ ТРУДА И ЕГО ОПЛАТЫ По кредиту счета70 "Расчеты с персоналом по оплате труда" отражают начисления

- 8. УЧЕТ ТРУДА И ЕГО ОПЛАТЫ Начисление оплаты труда, включаемой в издержки производства и обращения: Дебет счета

- 9. УЧЕТ ТРУДА И ЕГО ОПЛАТЫ Пособия по временной нетрудоспособности и другие выплаты за счет средств органов

- 10. УЧЕТ ТРУДА И ЕГО ОПЛАТЫ Удержания из начисленной заработной платы: дебету счета 70 «Расчеты с персоналом

- 11. УЧЕТ ТРУДА И ЕГО ОПЛАТЫ Удержания из начисленной заработной платы: дебету счета 70 «Расчеты с персоналом

- 12. УЧЕТ ТРУДА И ЕГО ОПЛАТЫ Выдача сумм заработной платы и пособий оформляют: Дебет счета 70 «Расчеты

- 13. УЧЕТ ТРУДА И ЕГО ОПЛАТЫ Не полученная в срок заработная плата оформляется: Дебет счета 70 «Расчеты

- 14. УЧЕТ ТРУДА И ЕГО ОПЛАТЫ Для учета расчетов по взносам на социальное страхование, в Пенсионный фонд

- 16. Скачать презентацию

УЧЕТ ТРУДА И ЕГО ОПЛАТЫ

В зависимости от продолжительности различают следующие виды

УЧЕТ ТРУДА И ЕГО ОПЛАТЫ

В зависимости от продолжительности различают следующие виды

УЧЕТ ТРУДА И ЕГО ОПЛАТЫ

Нормирование труда предусматривает установление меры затрат труда

УЧЕТ ТРУДА И ЕГО ОПЛАТЫ

Нормирование труда предусматривает установление меры затрат труда

УЧЕТ ТРУДА И ЕГО ОПЛАТЫ

Норма выработки устанавливает количество натуральных единиц продукции

УЧЕТ ТРУДА И ЕГО ОПЛАТЫ

Норма выработки устанавливает количество натуральных единиц продукции

УЧЕТ ТРУДА И ЕГО ОПЛАТЫ

Заработная плата - вознаграждение за труд в

УЧЕТ ТРУДА И ЕГО ОПЛАТЫ

Заработная плата - вознаграждение за труд в

УЧЕТ ТРУДА И ЕГО ОПЛАТЫ

Для обобщения информации о расчетах с работниками

УЧЕТ ТРУДА И ЕГО ОПЛАТЫ

Для обобщения информации о расчетах с работниками

УЧЕТ ТРУДА И ЕГО ОПЛАТЫ

По кредиту счета70 "Расчеты с персоналом по

УЧЕТ ТРУДА И ЕГО ОПЛАТЫ

По кредиту счета70 "Расчеты с персоналом по

УЧЕТ ТРУДА И ЕГО ОПЛАТЫ

Начисление оплаты труда, включаемой в издержки производства

УЧЕТ ТРУДА И ЕГО ОПЛАТЫ

Начисление оплаты труда, включаемой в издержки производства

УЧЕТ ТРУДА И ЕГО ОПЛАТЫ

Пособия по временной нетрудоспособности и другие выплаты

УЧЕТ ТРУДА И ЕГО ОПЛАТЫ

Пособия по временной нетрудоспособности и другие выплаты

УЧЕТ ТРУДА И ЕГО ОПЛАТЫ

Удержания из начисленной заработной платы:

дебету счета

УЧЕТ ТРУДА И ЕГО ОПЛАТЫ

Удержания из начисленной заработной платы:

дебету счета

УЧЕТ ТРУДА И ЕГО ОПЛАТЫ

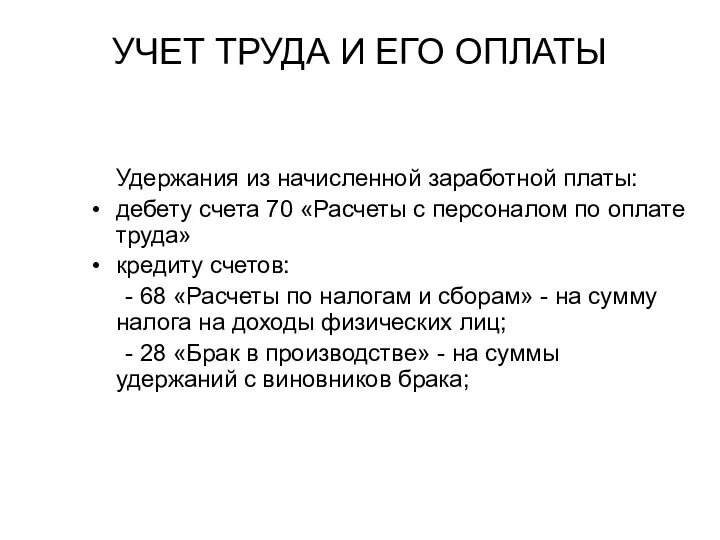

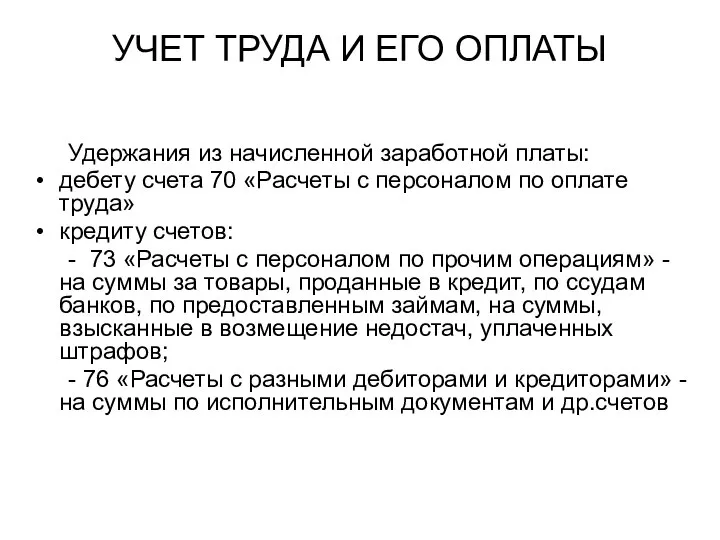

Удержания из начисленной заработной платы:

дебету счета

УЧЕТ ТРУДА И ЕГО ОПЛАТЫ

Удержания из начисленной заработной платы:

дебету счета

УЧЕТ ТРУДА И ЕГО ОПЛАТЫ

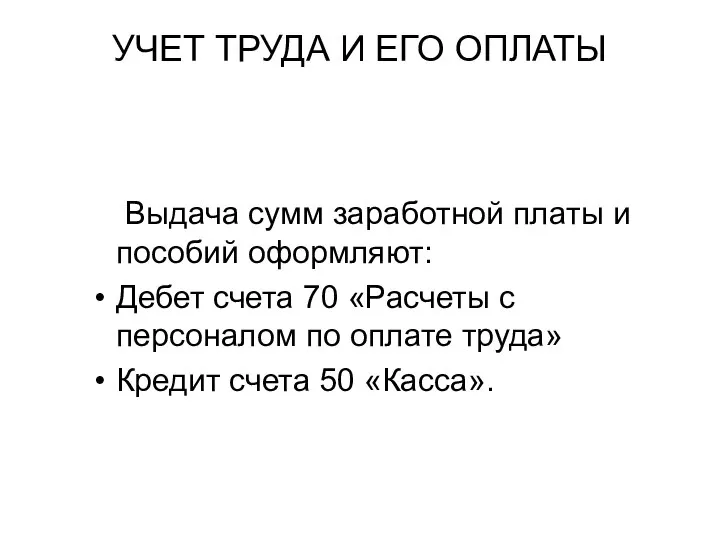

Выдача сумм заработной платы и пособий оформляют:

Дебет

УЧЕТ ТРУДА И ЕГО ОПЛАТЫ

Выдача сумм заработной платы и пособий оформляют:

Дебет

УЧЕТ ТРУДА И ЕГО ОПЛАТЫ

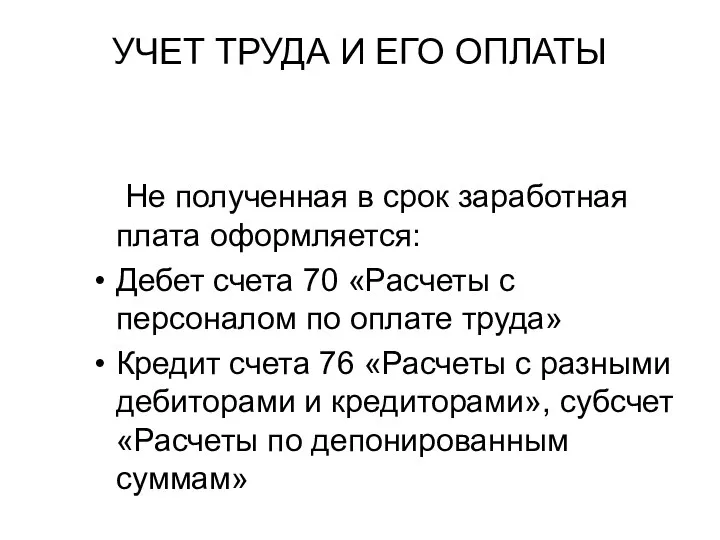

Не полученная в срок заработная плата оформляется:

Дебет

УЧЕТ ТРУДА И ЕГО ОПЛАТЫ

Не полученная в срок заработная плата оформляется:

Дебет

УЧЕТ ТРУДА И ЕГО ОПЛАТЫ

Для учета расчетов по взносам на социальное

УЧЕТ ТРУДА И ЕГО ОПЛАТЫ

Для учета расчетов по взносам на социальное

История возникновения каратэ

История возникновения каратэ Технология подготовки новой экскурсии

Технология подготовки новой экскурсии Энергия_Новосибирск сентябрь 2019

Энергия_Новосибирск сентябрь 2019 Мозаика…

Мозаика… Презентация Демографическая политика Индии

Презентация Демографическая политика Индии Культура Просвещения

Культура Просвещения Решение задач с использованием оператора циклов

Решение задач с использованием оператора циклов Детерминированный (функциональный) факторный анализ Выполнила: Минниахметова м.м. Э111б

Детерминированный (функциональный) факторный анализ Выполнила: Минниахметова м.м. Э111б Новоросійський університет

Новоросійський університет ФЕДЕРАЛЬНЫЙ ГОСУДАРСТВЕННЫЙ ОБРАЗОВАТЕЛЬНЫЙ СТАНДАРТ

ФЕДЕРАЛЬНЫЙ ГОСУДАРСТВЕННЫЙ ОБРАЗОВАТЕЛЬНЫЙ СТАНДАРТ Тема 13. Стратегическое финансовое планирование на предприятии.

Тема 13. Стратегическое финансовое планирование на предприятии.  Программирование на языке C#

Программирование на языке C# Внеклассная работа по физическому воспитанию учащихся в школе. (Лекция 14)

Внеклассная работа по физическому воспитанию учащихся в школе. (Лекция 14) There is / There are

There is / There are «ДИСТАНЦИОННОЕ ОБУЧЕНИЕ в РОССИЙСКОМ ГОСУДАРСТВЕННОМ ГУМАНИТАРНОМ УНИВЕРСИТЕТЕ (РГГУ)»

«ДИСТАНЦИОННОЕ ОБУЧЕНИЕ в РОССИЙСКОМ ГОСУДАРСТВЕННОМ ГУМАНИТАРНОМ УНИВЕРСИТЕТЕ (РГГУ)» Прямой поперечный изгиб. Расчет на прочность

Прямой поперечный изгиб. Расчет на прочность РОЛЬ РАННЕЙ ПОСТНАТАЛЬНОЙ СТИМУЛЯЦИИ В ПРОГРАММИРОВАНИИ ПОВЕДЕНИЯ

РОЛЬ РАННЕЙ ПОСТНАТАЛЬНОЙ СТИМУЛЯЦИИ В ПРОГРАММИРОВАНИИ ПОВЕДЕНИЯ Основы админстративного права

Основы админстративного права Экстремизм и исламский радикализм

Экстремизм и исламский радикализм Тест по теме функция.

Тест по теме функция. Подвесные потолки Armstrong. Вводный тренинг

Подвесные потолки Armstrong. Вводный тренинг Презентация для урока окружающего мира во 2 классе

Презентация для урока окружающего мира во 2 классе Презентация If you were detained by police

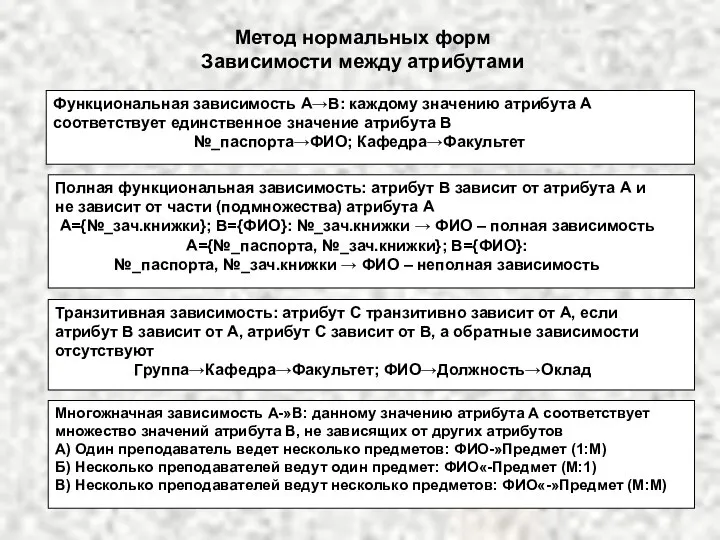

Презентация If you were detained by police Метод нормальных форм

Метод нормальных форм Кубизм в архитектуре. Оригами

Кубизм в архитектуре. Оригами Презентация "ВИДЫ ИСКУССТВА" - скачать презентации по МХК

Презентация "ВИДЫ ИСКУССТВА" - скачать презентации по МХК Презентация на тему "Система работы с одарёнными детьми" - скачать презентации по Педагогике

Презентация на тему "Система работы с одарёнными детьми" - скачать презентации по Педагогике prezentatsiya_umts_golitsyno

prezentatsiya_umts_golitsyno