-

Тема 13. Стратегическое финансовое планирование на предприятии.

Содержание

- 2. К задачам планирования финансов относятся: обеспечение производственно- торгового процесса необходимыми финансовыми ресурсами. Определение плановых объемов необходимых

- 3. Методы планирования - это конкретные способы и приемы расчетов показателей. При планировании финансовых показателей могут применяться

- 4. В финансовом планировании применяется целая система норм и нормативов, которая включает: федеральные нормативы; нормативы отдельных субъектов

- 5. Нормативы хозяйствующего субъекта - это нормативы, разрабатываемые непосредственно хозяйствующим субъектом и используемые им для регулирования производственно-торгового

- 6. Методы планирования: нормативный; расчетно-аналитический; балансовый; оптимизации плановых решений; перспективное.

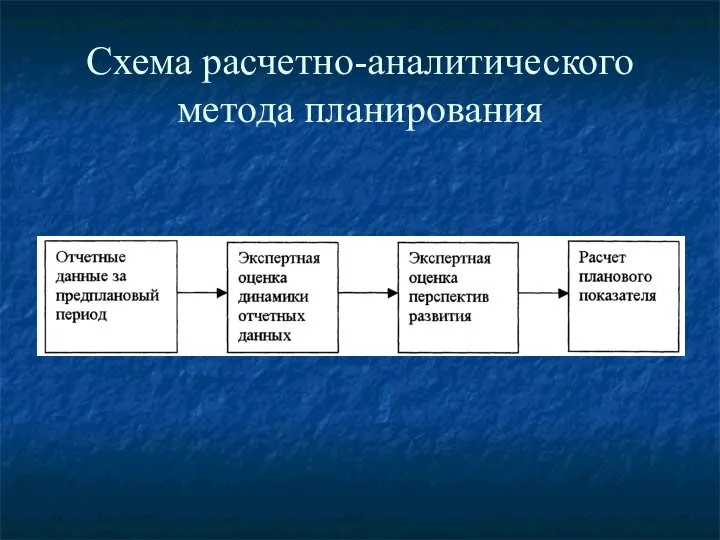

- 7. Схема расчетно-аналитического метода планирования

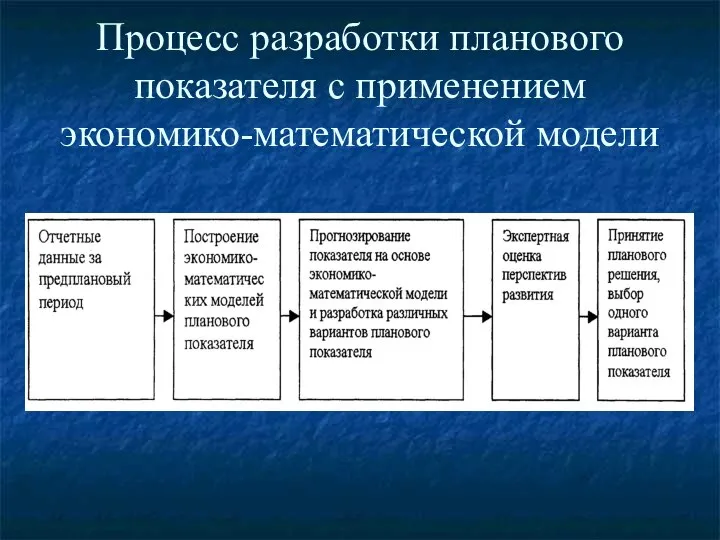

- 8. Процесс разработки планового показателя с применением экономико-математической модели

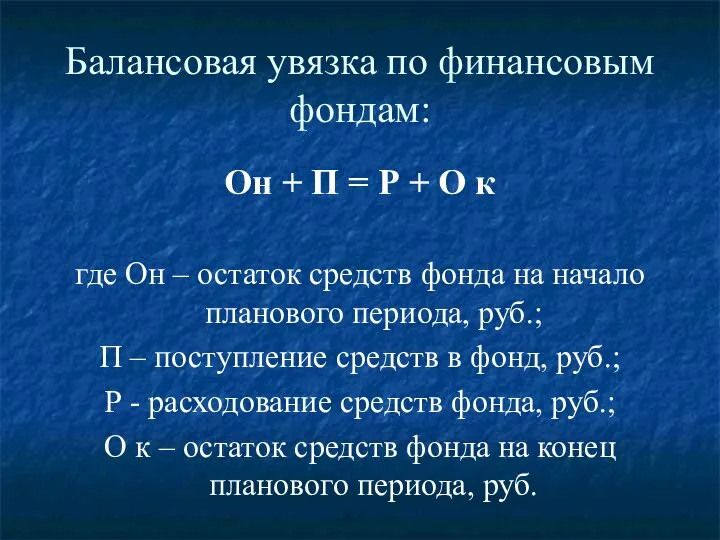

- 9. Балансовая увязка по финансовым фондам: Он + П = Р + О к где Он –

- 10. Критерии выбора варианта плановых расчетов: минимум приведенных затрат; максимум приведенной прибыли; минимум вложения капитала при наибольшей

- 11. Результатом перспективного финансового планирования является разработка трёх основных финансовых документов: прогноза отчёта о прибылях и убытках;

- 12. Перспективное финансовое планирование - определяет важнейшие показатели, пропорции и темпы расширенного воспроизводства, является главной формой реализации

- 13. Факторы, воздействующие на определение периода реализации финансовой стратегии: динамика макроэкономических процессов; тенденции развития отечественного финансового рынка

- 14. Методы расчета объема будущих продаж: эвристический; анализ временных рядов; экстраполяции; анализа цикличности; эконометрические модели.

- 16. Скачать презентацию

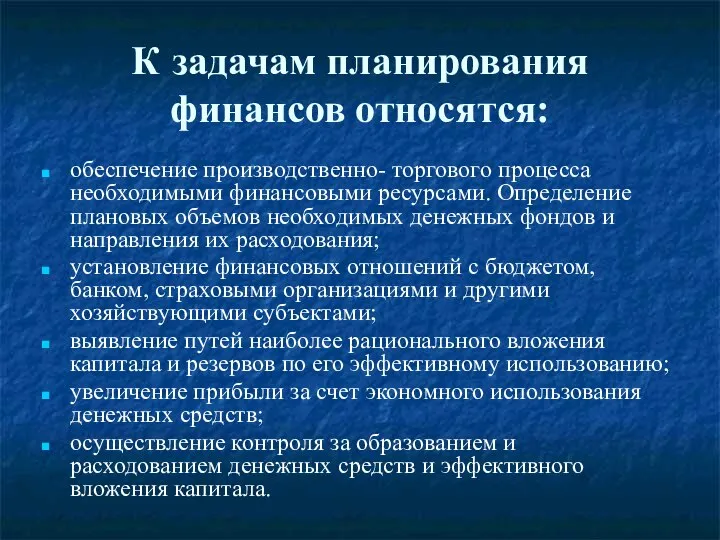

К задачам планирования финансов относятся:

обеспечение производственно- торгового процесса необходимыми финансовыми

К задачам планирования финансов относятся:

обеспечение производственно- торгового процесса необходимыми финансовыми

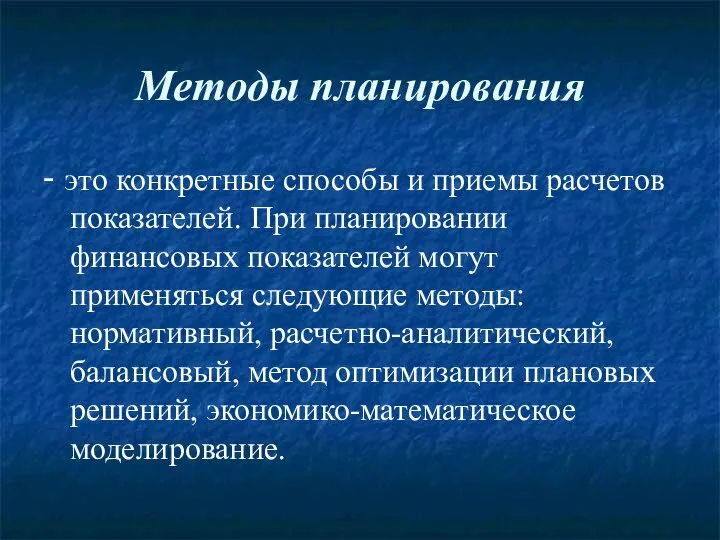

Методы планирования

- это конкретные способы и приемы расчетов показателей. При

Методы планирования

- это конкретные способы и приемы расчетов показателей. При

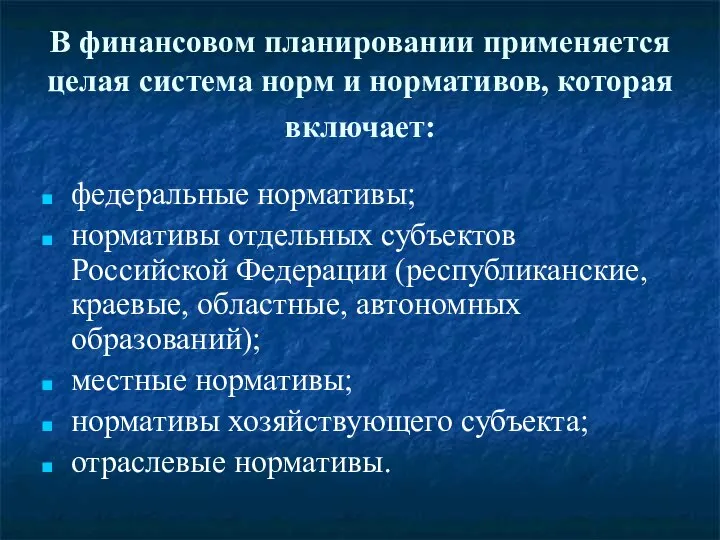

В финансовом планировании применяется целая система норм и нормативов, которая включает:

В финансовом планировании применяется целая система норм и нормативов, которая включает:

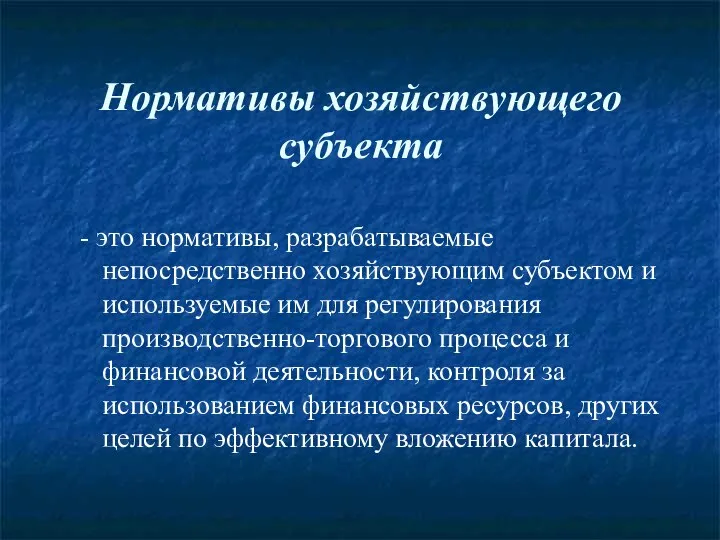

Нормативы хозяйствующего субъекта

- это нормативы, разрабатываемые непосредственно хозяйствующим субъектом и

Нормативы хозяйствующего субъекта

- это нормативы, разрабатываемые непосредственно хозяйствующим субъектом и

Методы планирования:

нормативный;

расчетно-аналитический;

балансовый;

оптимизации плановых решений;

перспективное.

Методы планирования:

нормативный;

расчетно-аналитический;

балансовый;

оптимизации плановых решений;

перспективное.

Схема расчетно-аналитического метода планирования

Схема расчетно-аналитического метода планирования

Процесс разработки планового показателя с применением экономико-математической модели

Процесс разработки планового показателя с применением экономико-математической модели

Балансовая увязка по финансовым фондам:

Он + П = Р +

Балансовая увязка по финансовым фондам:

Он + П = Р +

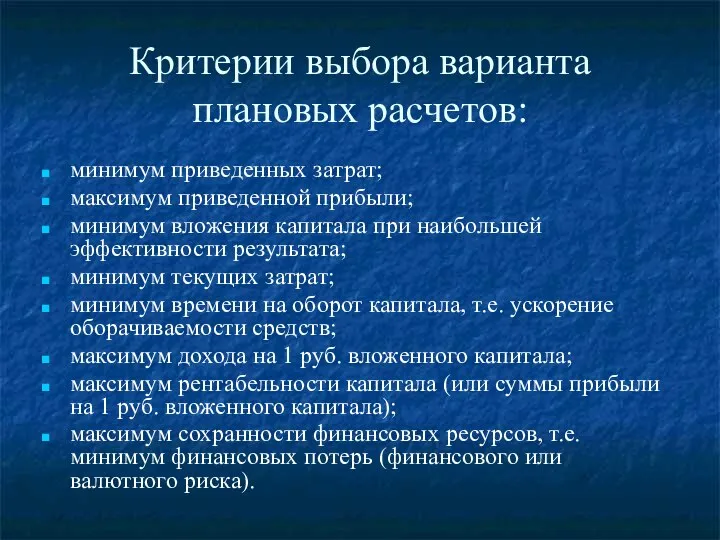

Критерии выбора варианта плановых расчетов:

минимум приведенных затрат;

максимум приведенной прибыли;

минимум

Критерии выбора варианта плановых расчетов:

минимум приведенных затрат;

максимум приведенной прибыли;

минимум

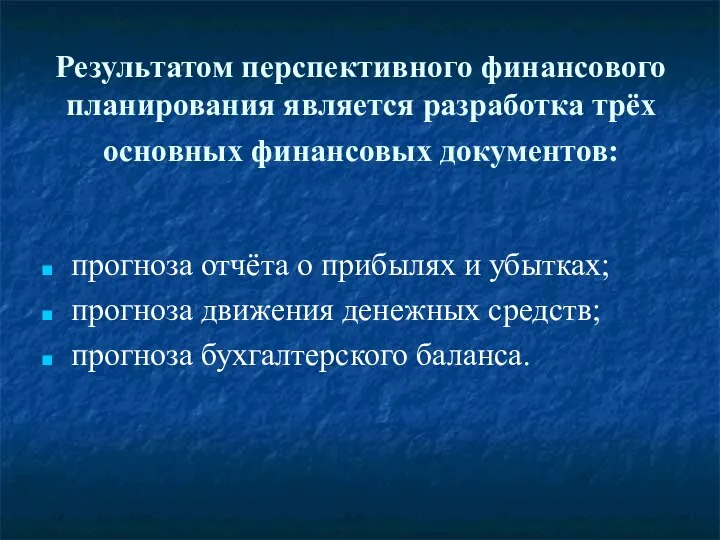

Результатом перспективного финансового планирования является разработка трёх основных финансовых документов:

прогноза

Результатом перспективного финансового планирования является разработка трёх основных финансовых документов:

прогноза

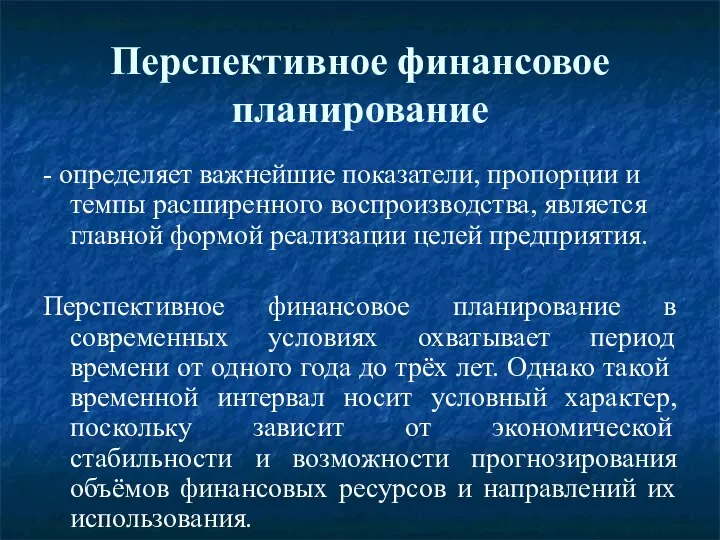

Перспективное финансовое планирование

- определяет важнейшие показатели, пропорции и темпы расширенного

Перспективное финансовое планирование

- определяет важнейшие показатели, пропорции и темпы расширенного

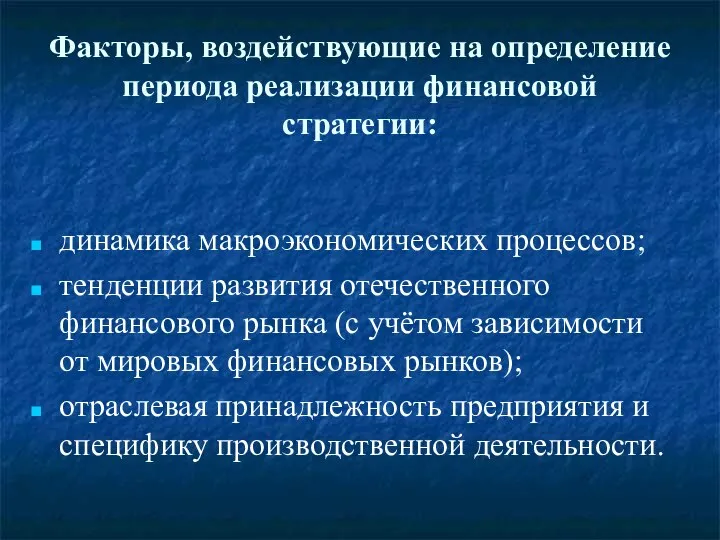

Факторы, воздействующие на определение периода реализации финансовой стратегии:

динамика макроэкономических процессов;

тенденции

Факторы, воздействующие на определение периода реализации финансовой стратегии:

динамика макроэкономических процессов;

тенденции

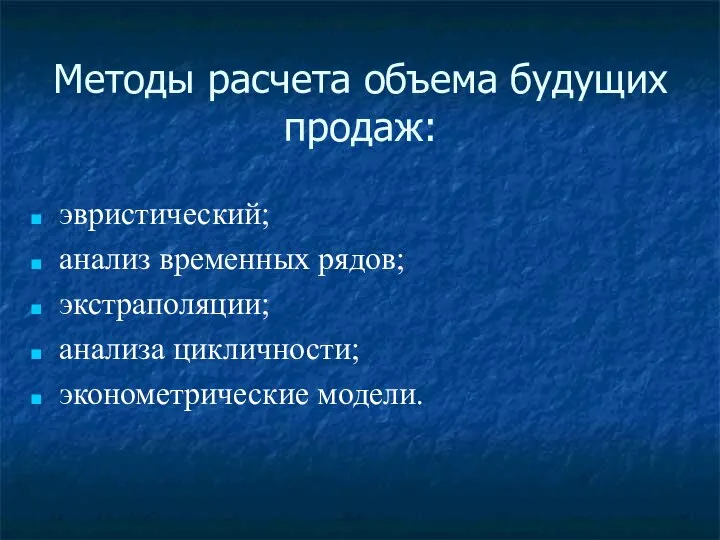

Методы расчета объема будущих продаж:

эвристический;

анализ временных рядов;

экстраполяции;

анализа цикличности;

эконометрические модели.

Методы расчета объема будущих продаж:

эвристический;

анализ временных рядов;

экстраполяции;

анализа цикличности;

эконометрические модели.

Загадки про явления природы. Учитель начальных классов МБОУ Новолакская СОШ №1 Сайдаева Товсият С.

Загадки про явления природы. Учитель начальных классов МБОУ Новолакская СОШ №1 Сайдаева Товсият С. Выбор инновационной стратегии для производства

Выбор инновационной стратегии для производства Организация нового товара

Организация нового товара Основные угрозы национальной безопасности в политической сфере

Основные угрозы национальной безопасности в политической сфере Вставка обьектов в Word

Вставка обьектов в Word  Хищники. Культура и биология

Хищники. Культура и биология Азербайджанские народные игры

Азербайджанские народные игры ФИЗИОЛОГИЯ ДЫХАНИЯ 2

ФИЗИОЛОГИЯ ДЫХАНИЯ 2 Спортивно-оздоровительный центр

Спортивно-оздоровительный центр Патофизиология опухолевого роста

Патофизиология опухолевого роста ТЕМА № 3. Природные предпосылки социально-экономического развития России

ТЕМА № 3. Природные предпосылки социально-экономического развития России Лекция 2 Педагогическая деятельность, её сущность и ценностные характеристики План 1. Сущность педагогической деятельности.

Лекция 2 Педагогическая деятельность, её сущность и ценностные характеристики План 1. Сущность педагогической деятельности.  Мәдениет марфологиясы: негізгі элементтері және құндылықтары

Мәдениет марфологиясы: негізгі элементтері және құндылықтары Современные подходы к пониманию права

Современные подходы к пониманию права Архитектуры ЭВМ, принципы фон Неймана, состав персонального компьютера

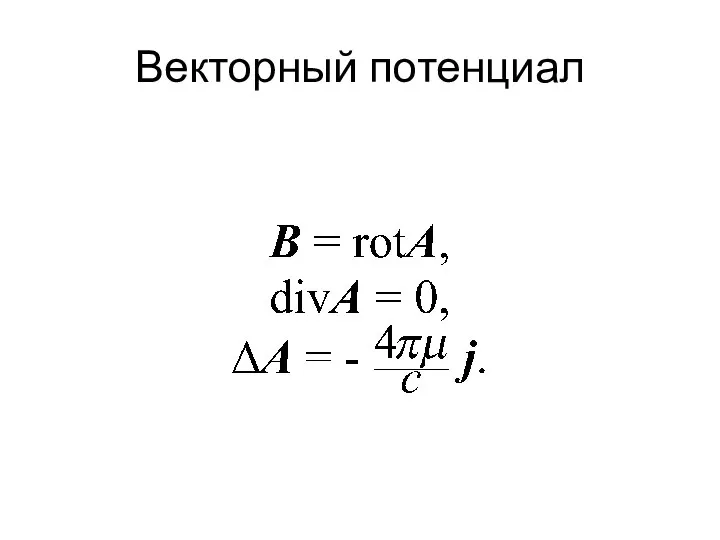

Архитектуры ЭВМ, принципы фон Неймана, состав персонального компьютера Векторный потенциал

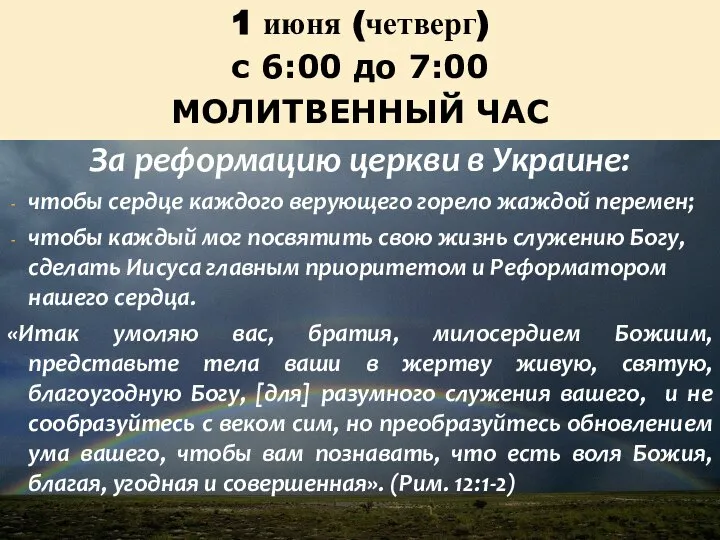

Векторный потенциал Молитвенный час. За реформацию церкви в Украине

Молитвенный час. За реформацию церкви в Украине Отопитель и климатическая установка в современных автомобилях

Отопитель и климатическая установка в современных автомобилях НЕПРОВЕРЯЕМЫЕ БЕЗУДАРНЫЕ ГЛАСНЫЕ. учитель: Громова С.А. МСОШ № 2 имени Е.В.Камышева города Гагарина.

НЕПРОВЕРЯЕМЫЕ БЕЗУДАРНЫЕ ГЛАСНЫЕ. учитель: Громова С.А. МСОШ № 2 имени Е.В.Камышева города Гагарина. Газотурбинные двигатели

Газотурбинные двигатели Маркетинговые возможности

Маркетинговые возможности Китай и китайская модель развития

Китай и китайская модель развития Агния Львовна Барто

Агния Львовна Барто Праздник масленица

Праздник масленица Jerusalem’s Underworld: Siloam tunnel

Jerusalem’s Underworld: Siloam tunnel Узлы и веревки

Узлы и веревки Религиозный фундаментализм

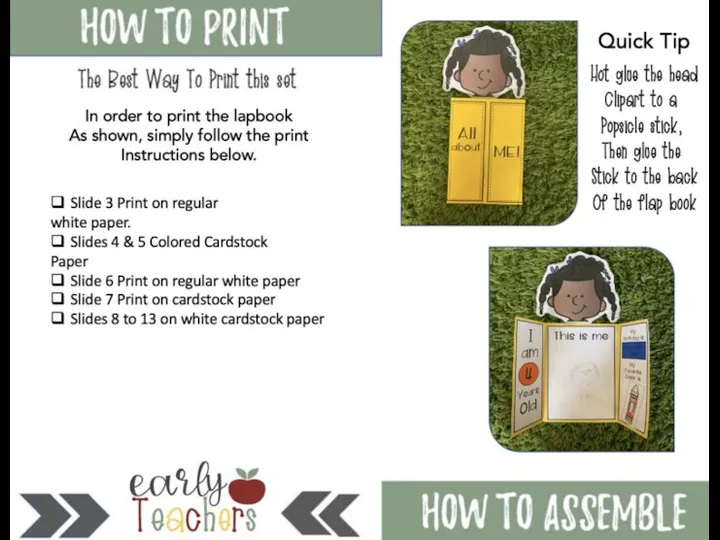

Религиозный фундаментализм All About Me LapBook_teacher_switcher

All About Me LapBook_teacher_switcher