Управление оборотными средствами Оборотные средства (оборотный капитал) — это активы предприятия, возобновляемые с определенной

- Управление оборотными средствами Оборотные средства (оборотный капитал) — это активы предприятия, возобновляемые с определенной

Содержание

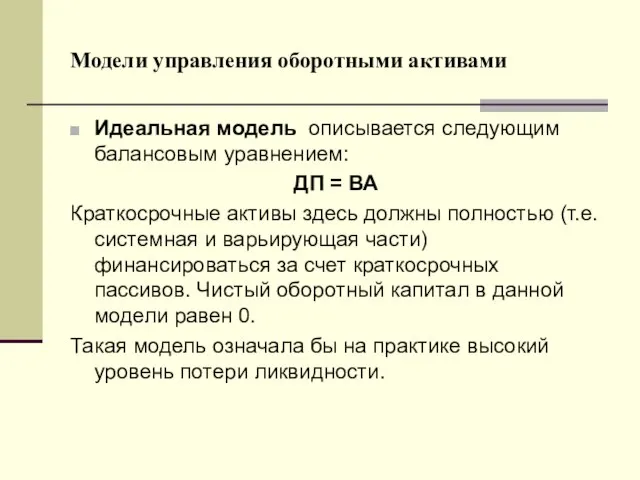

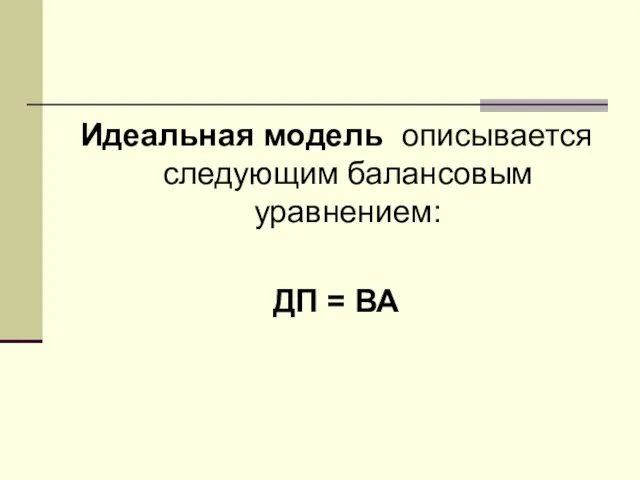

- 2. Модели управления оборотными активами Идеальная модель описывается следующим балансовым уравнением: ДП = ВА Краткосрочные активы здесь

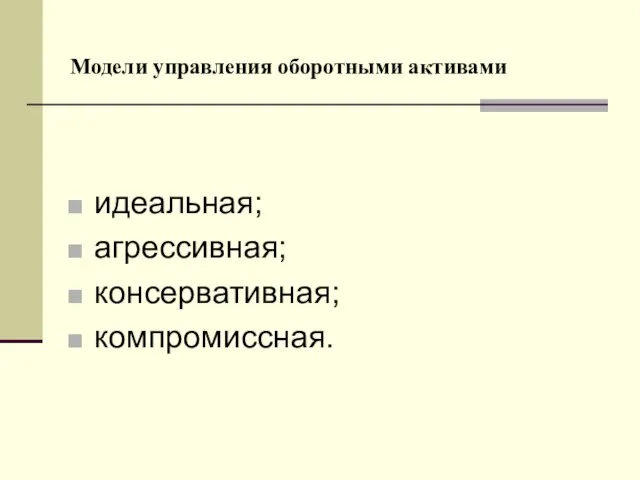

- 3. Модели управления оборотными активами идеальная; агрессивная; консервативная; компромиссная.

- 4. Идеальная модель описывается следующим балансовым уравнением: ДП = ВА

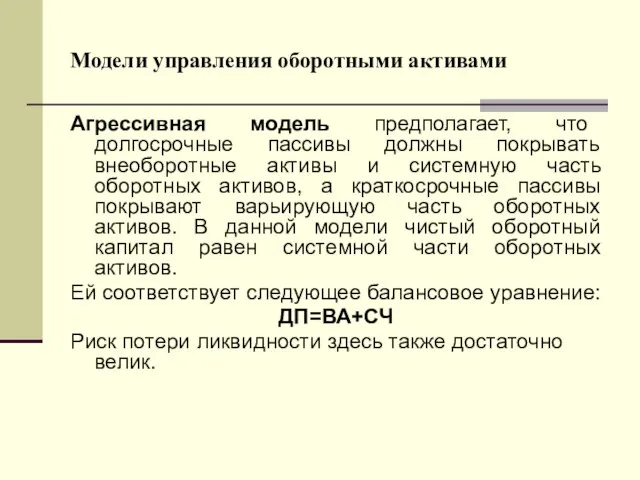

- 5. Модели управления оборотными активами Агрессивная модель предполагает, что долгосрочные пассивы должны покрывать внеоборотные активы и системную

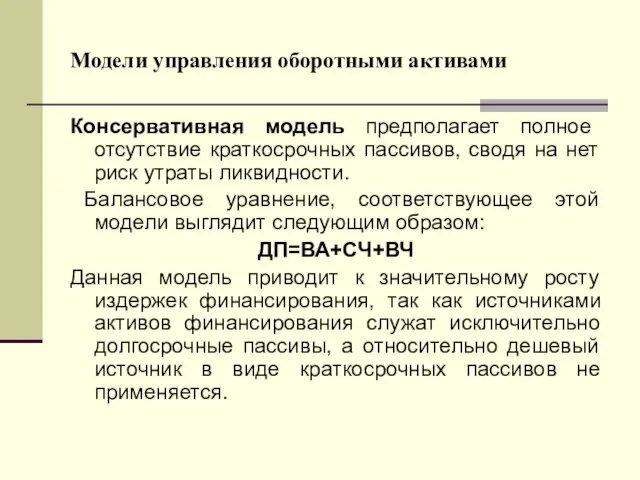

- 6. Модели управления оборотными активами Консервативная модель предполагает полное отсутствие краткосрочных пассивов, сводя на нет риск утраты

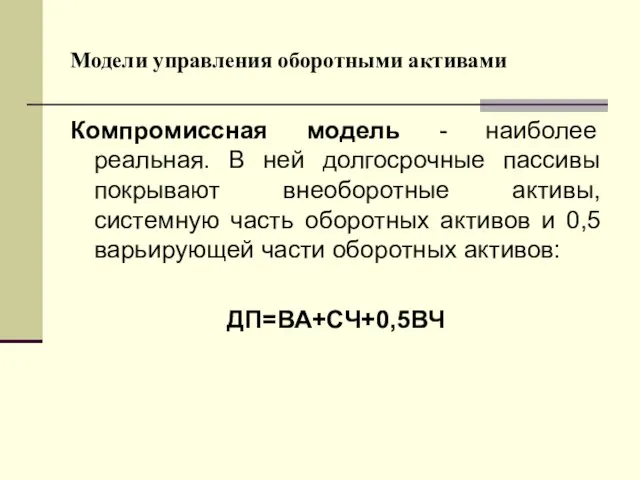

- 7. Модели управления оборотными активами Компромиссная модель - наиболее реальная. В ней долгосрочные пассивы покрывают внеоборотные активы,

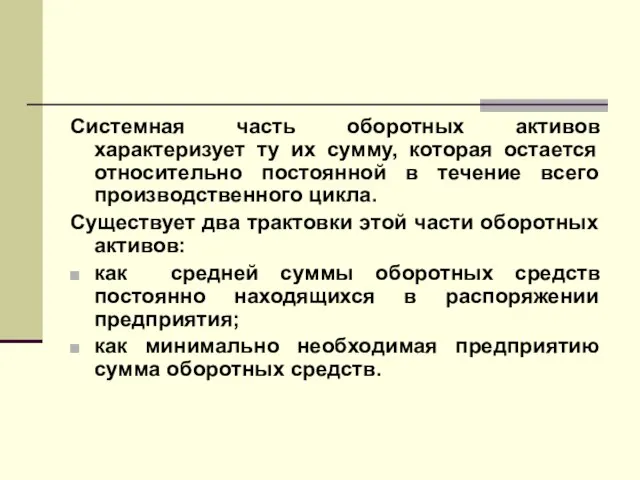

- 8. Системная часть оборотных активов характеризует ту их сумму, которая остается относительно постоянной в течение всего производственного

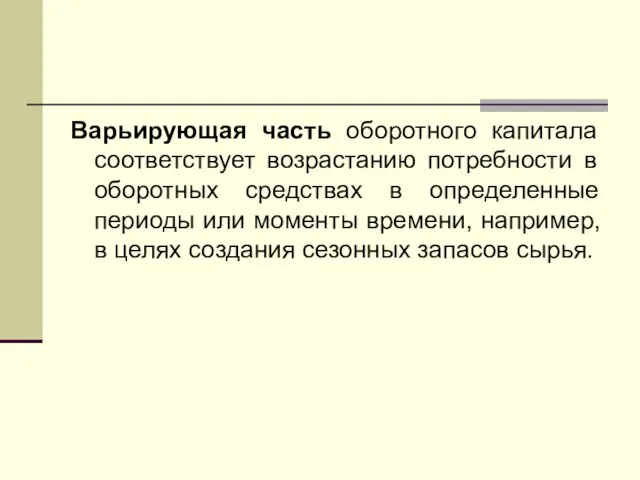

- 9. Варьирующая часть оборотного капитала соответствует возрастанию потребности в оборотных средствах в определенные периоды или моменты времени,

- 10. Риски в управлении оборотным капиталом Для достижения компромисса между ликвидностью и прибыльностью необходимо учитывать разные виды

- 11. Левосторонние риски в управлении оборотным капиталом 1. Недостаточность денежных средств. Предприятие должно иметь денежные средства для

- 12. Левосторонние риски в управлении оборотным капиталом 2. Недостаточность собственных кредитных возможностей. Этот риск связан с тем,

- 13. Левосторонние риски в управлении оборотным капиталом 3. Недостаточность производственных запасов. Предприятие должно располагать достаточным количеством сырья

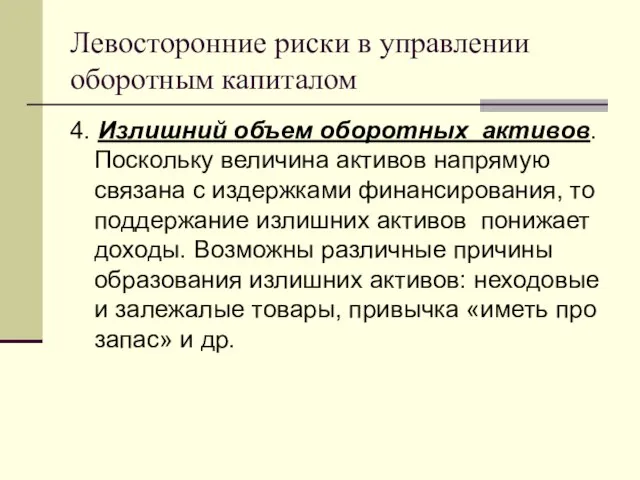

- 14. Левосторонние риски в управлении оборотным капиталом 4. Излишний объем оборотных активов. Поскольку величина активов напрямую связана

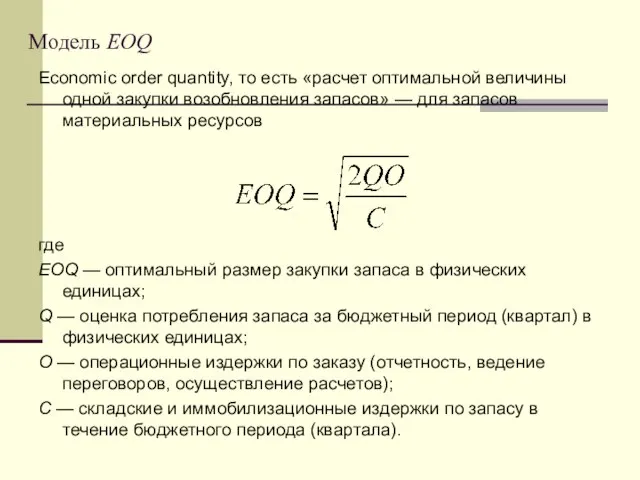

- 15. Модель EOQ Economic order quantity, то есть «расчет оптимальной величины одной закупки возобновления запасов» — для

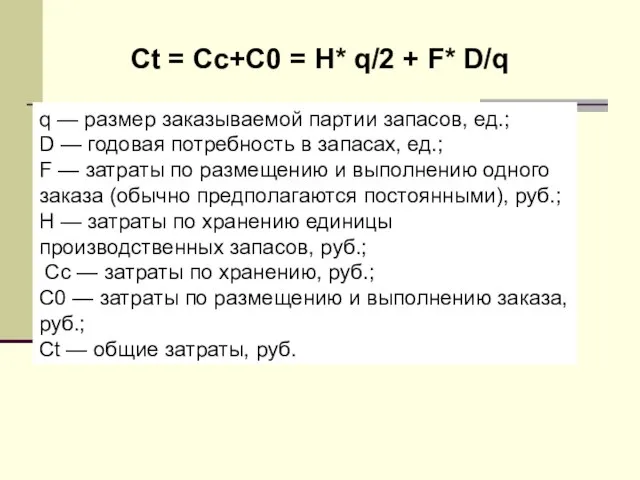

- 16. Сt = Cc+C0 = H* q/2 + F* D/q q — размер заказываемой партии запасов, ед.;

- 18. Скачать презентацию

Модели управления оборотными активами

Идеальная модель описывается следующим балансовым уравнением:

ДП = ВА

Краткосрочные

Модели управления оборотными активами

Идеальная модель описывается следующим балансовым уравнением:

ДП = ВА

Краткосрочные

Модели управления оборотными активами

идеальная;

агрессивная;

консервативная;

компромиссная.

Модели управления оборотными активами

идеальная;

агрессивная;

консервативная;

компромиссная.

Идеальная модель описывается следующим балансовым уравнением:

ДП = ВА

Идеальная модель описывается следующим балансовым уравнением:

ДП = ВА

Модели управления оборотными активами

Агрессивная модель предполагает, что долгосрочные пассивы должны покрывать

Модели управления оборотными активами

Агрессивная модель предполагает, что долгосрочные пассивы должны покрывать

Модели управления оборотными активами

Консервативная модель предполагает полное отсутствие краткосрочных пассивов, сводя

Модели управления оборотными активами

Консервативная модель предполагает полное отсутствие краткосрочных пассивов, сводя

Модели управления оборотными активами

Компромиссная модель - наиболее реальная. В ней долгосрочные

Модели управления оборотными активами

Компромиссная модель - наиболее реальная. В ней долгосрочные

Системная часть оборотных активов характеризует ту их сумму, которая остается относительно

Системная часть оборотных активов характеризует ту их сумму, которая остается относительно

Варьирующая часть оборотного капитала соответствует возрастанию потребности в оборотных средствах в

Варьирующая часть оборотного капитала соответствует возрастанию потребности в оборотных средствах в

Риски в управлении оборотным капиталом

Для достижения компромисса между ликвидностью и

Риски в управлении оборотным капиталом

Для достижения компромисса между ликвидностью и

Левосторонние риски в управлении оборотным капиталом

1. Недостаточность денежных средств. Предприятие должно

Левосторонние риски в управлении оборотным капиталом

1. Недостаточность денежных средств. Предприятие должно

Левосторонние риски в управлении оборотным капиталом

2. Недостаточность собственных кредитных возможностей. Этот

Левосторонние риски в управлении оборотным капиталом

2. Недостаточность собственных кредитных возможностей. Этот

Левосторонние риски в управлении оборотным капиталом

3. Недостаточность производственных запасов. Предприятие должно

Левосторонние риски в управлении оборотным капиталом

3. Недостаточность производственных запасов. Предприятие должно

Левосторонние риски в управлении оборотным капиталом

4. Излишний объем оборотных активов. Поскольку

Левосторонние риски в управлении оборотным капиталом

4. Излишний объем оборотных активов. Поскольку

Модель EOQ

Economic order quantity, то есть «расчет оптимальной величины одной

Модель EOQ

Economic order quantity, то есть «расчет оптимальной величины одной

Сt = Cc+C0 = H* q/2 + F* D/q

q — размер

Сt = Cc+C0 = H* q/2 + F* D/q

q — размер

Права і свободи людини і громадянина

Права і свободи людини і громадянина Кинематика

Кинематика ШОК

ШОК  Анализ эффектов реализации КПМО в Республике Карелия Министр образования Республики Карелия Александр Селянин

Анализ эффектов реализации КПМО в Республике Карелия Министр образования Республики Карелия Александр Селянин Анализ агропромышленного комплекса России Ведущие аналитики: Шунайлова Жанна и кент Пашок

Анализ агропромышленного комплекса России Ведущие аналитики: Шунайлова Жанна и кент Пашок Қазіргі әлемдегі нанотехнология

Қазіргі әлемдегі нанотехнология Подготовка экспертов для работы в региональной предметной комиссии при проведении итоговой аттестации

Подготовка экспертов для работы в региональной предметной комиссии при проведении итоговой аттестации Презентация ОСНОВНЫЕ ИДЕОЛОГИ ЕСТЕСТВОЗНАНИЯ. ФИЛОСОФИЯ И НАУКА.

Презентация ОСНОВНЫЕ ИДЕОЛОГИ ЕСТЕСТВОЗНАНИЯ. ФИЛОСОФИЯ И НАУКА. Splav. Арт-пространство

Splav. Арт-пространство Цифровые автоматы – общие сведения

Цифровые автоматы – общие сведения Численное интегрирование функции с одной переменной

Численное интегрирование функции с одной переменной  Традиции и обычаи Китая

Традиции и обычаи Китая Выборочное наблюдение

Выборочное наблюдение Презентация "Берёзы кистью художника" - скачать презентации по МХК

Презентация "Берёзы кистью художника" - скачать презентации по МХК Презентация на тему "Мониторинг профессионально-образовательного процесса и профессионального развития личности" - скачать

Презентация на тему "Мониторинг профессионально-образовательного процесса и профессионального развития личности" - скачать  )_______

)_______ Поддержи свое здоровье. Стань на 10 лет моложе. Программа по снижению веса

Поддержи свое здоровье. Стань на 10 лет моложе. Программа по снижению веса Учитель или компьютер? Выполнили ученики 11 «б» класса COШ №9 Мартиросян Диана, Кузив Евгения Города Елизово Под руководством Во

Учитель или компьютер? Выполнили ученики 11 «б» класса COШ №9 Мартиросян Диана, Кузив Евгения Города Елизово Под руководством Во Закон о создании дополнительных условий для расселения граждан из жилых помещений в домах, признанных аварийными

Закон о создании дополнительных условий для расселения граждан из жилых помещений в домах, признанных аварийными Политическое лидерство

Политическое лидерство Подготовка металла под сварку. Сборка под сварку

Подготовка металла под сварку. Сборка под сварку Урок по экономике Тема урока:

Урок по экономике Тема урока:  Тест судебно- бухгалтерская экспертиза Терешкова М. ДС-5 ФТД-5

Тест судебно- бухгалтерская экспертиза Терешкова М. ДС-5 ФТД-5 Правоохранительные органы

Правоохранительные органы День бабушек и дедушек

День бабушек и дедушек Қазақ халқының ұлттық ойындары

Қазақ халқының ұлттық ойындары 京都

京都 Праздник Троица

Праздник Троица