- Тест судебно- бухгалтерская экспертиза Терешкова М. ДС-5 ФТД-5

Содержание

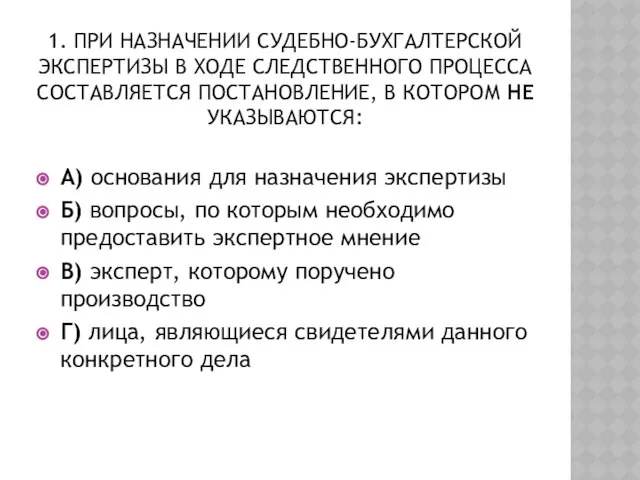

- 2. 1. При назначении судебно-бухгалтерской экспертизы в ходе следственного процесса составляется постановление, в котором НЕ указываются: А)

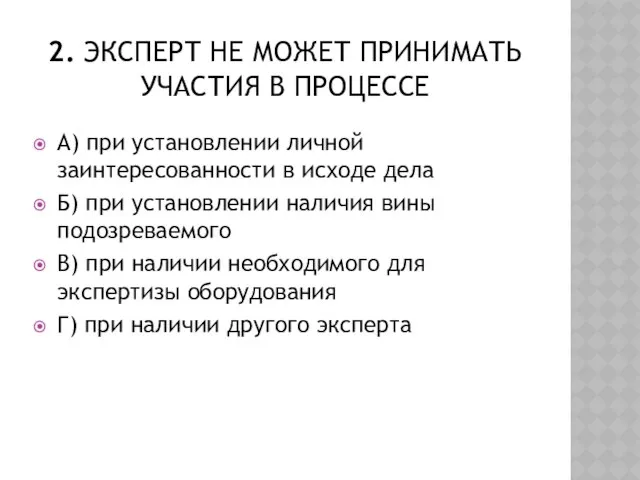

- 3. 2. эксперт не может принимать участия в процессе А) при установлении личной заинтересованности в исходе дела

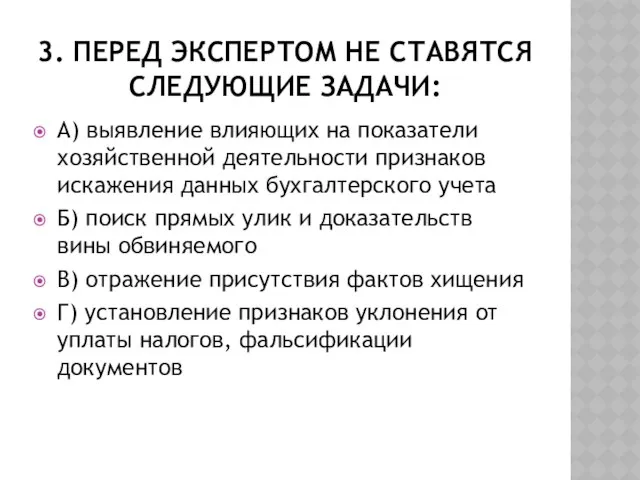

- 4. 3. Перед экспертом НЕ ставятся следующие задачи: А) выявление влияющих на показатели хозяйственной деятельности признаков искажения

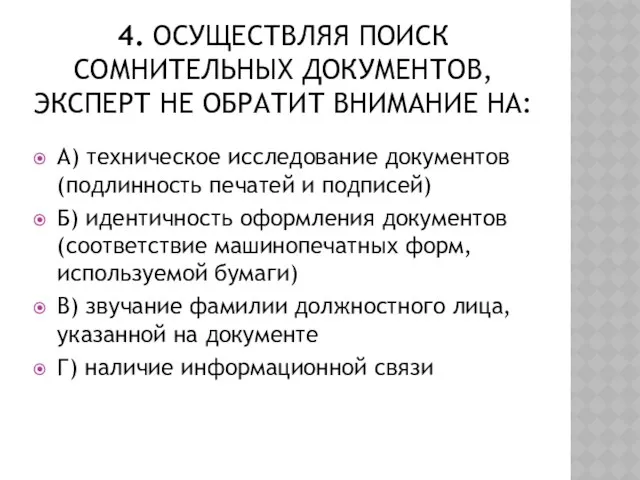

- 5. 4. Осуществляя поиск сомнительных документов, эксперт не обратит внимание на: А) техническое исследование документов (подлинность печатей

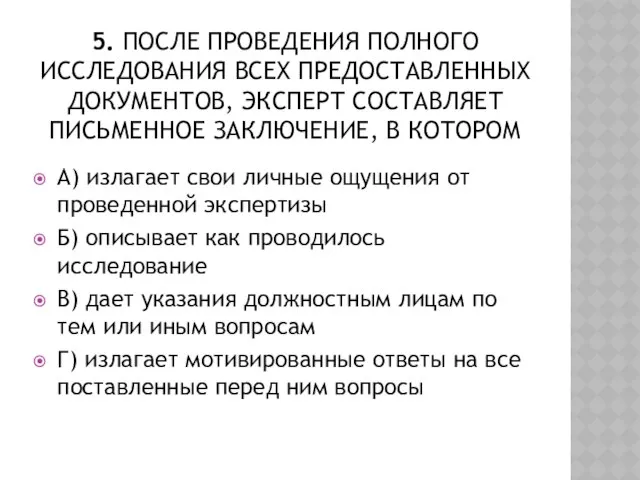

- 6. 5. После проведения полного исследования всех предоставленных документов, эксперт составляет письменное заключение, в котором А) излагает

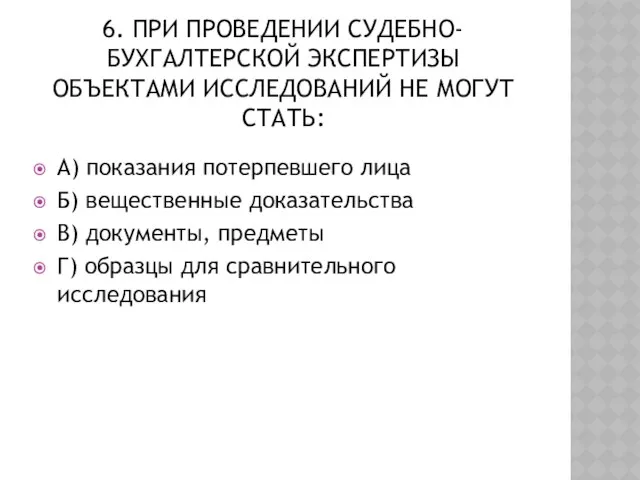

- 7. 6. при проведении судебно-бухгалтерской экспертизы объектами исследований не могут стать: А) показания потерпевшего лица Б) вещественные

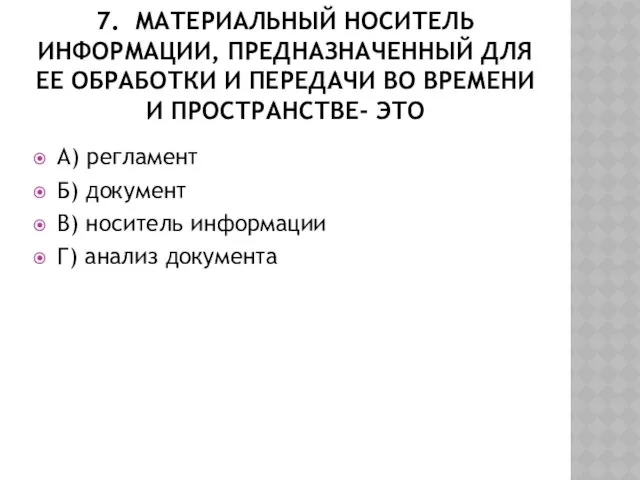

- 8. 7. материальный носитель информации, предназначенный для ее обработки и передачи во времени и пространстве- это А)

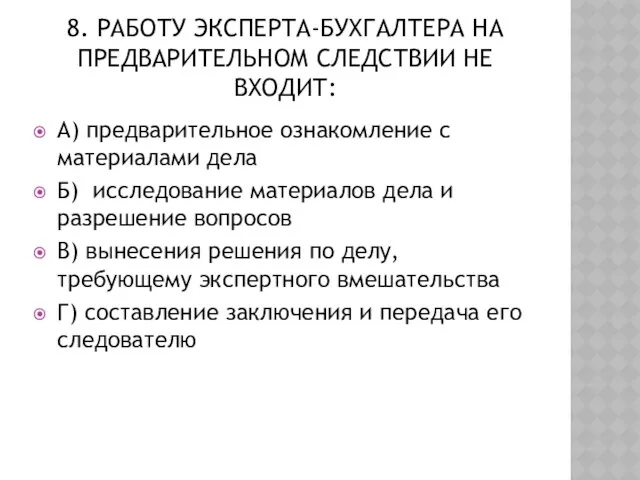

- 9. 8. Работу эксперта-бухгалтера на предварительном следствии не входит: А) предварительное ознакомление с материалами дела Б) исследование

- 10. 9. Согласно положению эксперт-бухгалтер имеет право: А) самостоятельно собирать и использовать данные, не представленные ему в

- 12. Скачать презентацию

1. При назначении судебно-бухгалтерской экспертизы в ходе следственного процесса составляется постановление,

1. При назначении судебно-бухгалтерской экспертизы в ходе следственного процесса составляется постановление,

2. эксперт не может принимать участия в процессе

А) при установлении личной

2. эксперт не может принимать участия в процессе

А) при установлении личной

3. Перед экспертом НЕ ставятся следующие задачи:

А) выявление влияющих на показатели

3. Перед экспертом НЕ ставятся следующие задачи:

А) выявление влияющих на показатели

4. Осуществляя поиск сомнительных документов, эксперт не обратит внимание на:

А)

4. Осуществляя поиск сомнительных документов, эксперт не обратит внимание на:

А)

5. После проведения полного исследования всех предоставленных документов, эксперт составляет письменное

5. После проведения полного исследования всех предоставленных документов, эксперт составляет письменное

6. при проведении судебно-бухгалтерской экспертизы объектами исследований не могут стать:

А) показания

6. при проведении судебно-бухгалтерской экспертизы объектами исследований не могут стать:

А) показания

7. материальный носитель информации, предназначенный для ее обработки и передачи во

7. материальный носитель информации, предназначенный для ее обработки и передачи во

8. Работу эксперта-бухгалтера на предварительном следствии не входит:

А) предварительное ознакомление с

8. Работу эксперта-бухгалтера на предварительном следствии не входит:

А) предварительное ознакомление с

9. Согласно положению эксперт-бухгалтер имеет право:

А) самостоятельно собирать и использовать данные,

9. Согласно положению эксперт-бухгалтер имеет право:

А) самостоятельно собирать и использовать данные,

Изложение

Изложение Презентация опрос Политика как социальное явление

Презентация опрос Политика как социальное явление Презентация на тему "Работа 3" - скачать презентации по Медицине

Презентация на тему "Работа 3" - скачать презентации по Медицине Презентация ВИДЫ ТАМОЖЕННЫХ ПРОЦЕДУР

Презентация ВИДЫ ТАМОЖЕННЫХ ПРОЦЕДУР травматическая окклюзия

травматическая окклюзия  Минимализм как стиль в одежде

Минимализм как стиль в одежде Формирование пооперационного контроля у учащихся 2 класса при освоении обобщенного способа умножения и деления многозначного чис

Формирование пооперационного контроля у учащихся 2 класса при освоении обобщенного способа умножения и деления многозначного чис Возрождение в Венеции Краткая история искусств

Возрождение в Венеции Краткая история искусств Микоплазма лекция в МАПО

Микоплазма лекция в МАПО  Судебное разбирательство как самостоятельная стадия гражданского процесса

Судебное разбирательство как самостоятельная стадия гражданского процесса Итерационные структуры в алгоритмах

Итерационные структуры в алгоритмах Презентация Государственные внебюджетные фонды. Задачи, признаки, функции

Презентация Государственные внебюджетные фонды. Задачи, признаки, функции Основные свойства MPI - Message Passing Interface, интерфейс передачи сообщений Стандарт MPI 4.0. Лекция 4

Основные свойства MPI - Message Passing Interface, интерфейс передачи сообщений Стандарт MPI 4.0. Лекция 4 ВЗАИМООТНОШЕНИЯ РАБОТНИКА «КОНТАКТНОЙ ЗОНЫ» И ПОТРЕБИТЕЛЯ УСЛУГИ В ПРОЦЕССЕ ОСУЩЕСТВЛЕНИЯ СЕРВИСНОЙ ДЕЯТЕЛЬНОСТИ

ВЗАИМООТНОШЕНИЯ РАБОТНИКА «КОНТАКТНОЙ ЗОНЫ» И ПОТРЕБИТЕЛЯ УСЛУГИ В ПРОЦЕССЕ ОСУЩЕСТВЛЕНИЯ СЕРВИСНОЙ ДЕЯТЕЛЬНОСТИ Морозов Михаил Николаевич Лаборатория систем мультимедиа Марийский государственный технический университет

Морозов Михаил Николаевич Лаборатория систем мультимедиа Марийский государственный технический университет Презентация "Экономическая сфера общества" - скачать презентации по Экономике

Презентация "Экономическая сфера общества" - скачать презентации по Экономике Локальные компьютерные сети. 8 класс

Локальные компьютерные сети. 8 класс Интерьер. Фронтальная перспектива комнаты

Интерьер. Фронтальная перспектива комнаты Предпринимательство – составная часть рыночной экономики. Лекция №3

Предпринимательство – составная часть рыночной экономики. Лекция №3 Техника игры в волейбол

Техника игры в волейбол Новогодняя красавица «Ёлочка из перьев» Работу выполнила ученица 4 «В» класса МБОУ СОШ №47 г.Белгорода Скипина Маргарита Руков

Новогодняя красавица «Ёлочка из перьев» Работу выполнила ученица 4 «В» класса МБОУ СОШ №47 г.Белгорода Скипина Маргарита Руков История естествознания

История естествознания Общие и специальные способности

Общие и специальные способности «Лествица» святого Иоанна

«Лествица» святого Иоанна Национальные интересы РФ

Национальные интересы РФ Эшерихиоз

Эшерихиоз  Основы физики прочности и пластичности

Основы физики прочности и пластичности Презентация "Появление денег" - скачать презентации по Экономике_

Презентация "Появление денег" - скачать презентации по Экономике_