- ВЭД. Сроки платежа по контракту

Содержание

- 2. АВАНСОВЫЙ ПЛАТЕЖ - внесение денежных средств, осуществление платежа в счет оплаты товаров, работ, услуг до их

- 3. Положениями заключаемых организациями договоров (соглашений) зачастую предусматривается производство авансовых платежей и (или) предварительной оплаты поставляемых товаров

- 4. На практике условия о предварительной оплате готовой к отгрузке продукции предусматривают собой авансовые платежи покупателя до

- 5. Следует учитывать, что если продавец, получивший сумму предварительной оплаты, не исполняет обязанность по передаче товаров в

- 6. Кроме того, в случае, когда продавец не исполняет обязанность по передаче предварительно оплаченного товара и иное

- 7. С понятием аванса сходно понятие задатка, под которым согласно статье 380 ГК РФ понимается денежная сумма,

- 8. Следует учитывать, что предметом рассмотрения данной публикации не являются авансовые платежи по налогам и сборам (налогу

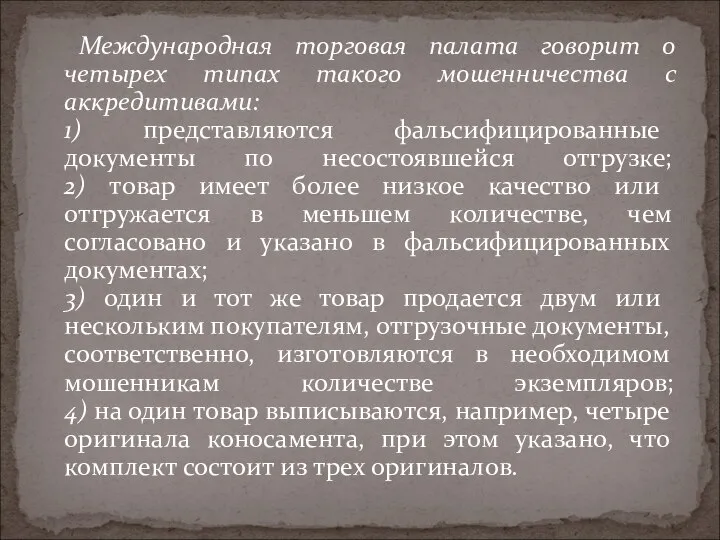

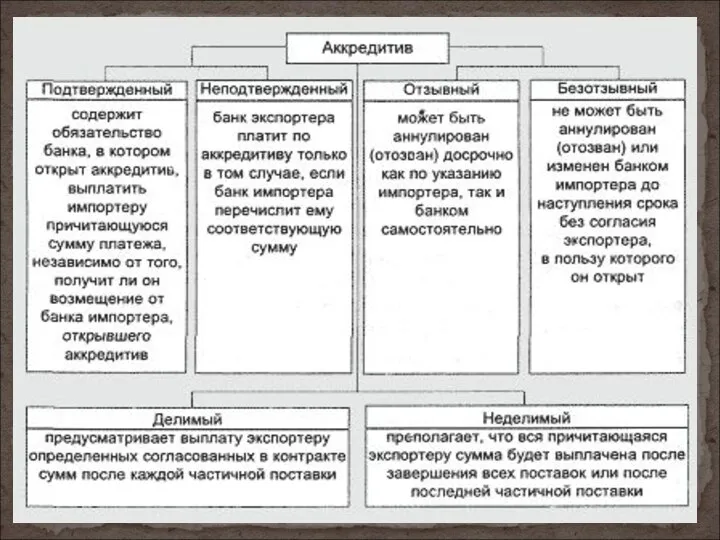

- 9. Международная торговля является областью, в которой часто имеет место мошенничество, в том числе это касается контрактов,

- 10. Международная торговая палата говорит о четырех типах такого мошенничества с аккредитивами: 1) представляются фальсифицированные документы по

- 13. Скачать презентацию

АВАНСОВЫЙ ПЛАТЕЖ - внесение денежных средств, осуществление платежа в счет оплаты

Положениями заключаемых организациями договоров (соглашений) зачастую предусматривается производство авансовых платежей и

Положениями заключаемых организациями договоров (соглашений) зачастую предусматривается производство авансовых платежей и

На практике условия о предварительной оплате готовой к отгрузке продукции предусматривают

Следует учитывать, что если продавец, получивший сумму предварительной оплаты, не исполняет

Следует учитывать, что если продавец, получивший сумму предварительной оплаты, не исполняет

Кроме того, в случае, когда продавец не исполняет обязанность по передаче

Кроме того, в случае, когда продавец не исполняет обязанность по передаче

С понятием аванса сходно понятие задатка, под которым согласно статье 380

С понятием аванса сходно понятие задатка, под которым согласно статье 380

Следует учитывать, что предметом рассмотрения данной публикации не являются авансовые платежи

Следует учитывать, что предметом рассмотрения данной публикации не являются авансовые платежи

Международная торговля является областью, в которой часто имеет место мошенничество, в

Международная торговля является областью, в которой часто имеет место мошенничество, в

Международная торговая палата говорит о четырех типах такого мошенничества с

Международная торговая палата говорит о четырех типах такого мошенничества с

СМИ как основной институт политической коммуникации. Проблема независимости СМИ

СМИ как основной институт политической коммуникации. Проблема независимости СМИ The second of February, Thursday

The second of February, Thursday  КНР

КНР Анализ конкурентоспособности и кредитоспособности организации

Анализ конкурентоспособности и кредитоспособности организации  Либералы, консерваторы, социалисты: какими должно быть общество и государство

Либералы, консерваторы, социалисты: какими должно быть общество и государство . Клеточное строение листа

. Клеточное строение листа Кафедра промышленной электроники

Кафедра промышленной электроники Қазақ фольклорының зерттелу тарихы

Қазақ фольклорының зерттелу тарихы История музея

История музея Непрерывные случайные величины: законы распределения, числовые характеристики

Непрерывные случайные величины: законы распределения, числовые характеристики  Политическая система США

Политическая система США Подвеска колес автомобиля

Подвеска колес автомобиля Влияние питания

Влияние питания Le Sénégal - la culture, le sport, les fêtes traditionnelles

Le Sénégal - la culture, le sport, les fêtes traditionnelles Комплексы с 5-ю 6-ю электронными лигандами

Комплексы с 5-ю 6-ю электронными лигандами  ЭЛЕКТРОННОЕ ПОСОБИЕ

ЭЛЕКТРОННОЕ ПОСОБИЕ  Interactive map of London

Interactive map of London Рационализация размещения товара на складе на примере предприятия ООО «Гекса – нетканые материалы»

Рационализация размещения товара на складе на примере предприятия ООО «Гекса – нетканые материалы» Основные положения о военно-техническом сотрудничестве РФ с иностранными государствами

Основные положения о военно-техническом сотрудничестве РФ с иностранными государствами Посуда у тебя дома Урок №3

Посуда у тебя дома Урок №3  Коэффициент преступности

Коэффициент преступности Основні функції мови як суспільного явища

Основні функції мови як суспільного явища Закрепление внетабличного умножения и деления

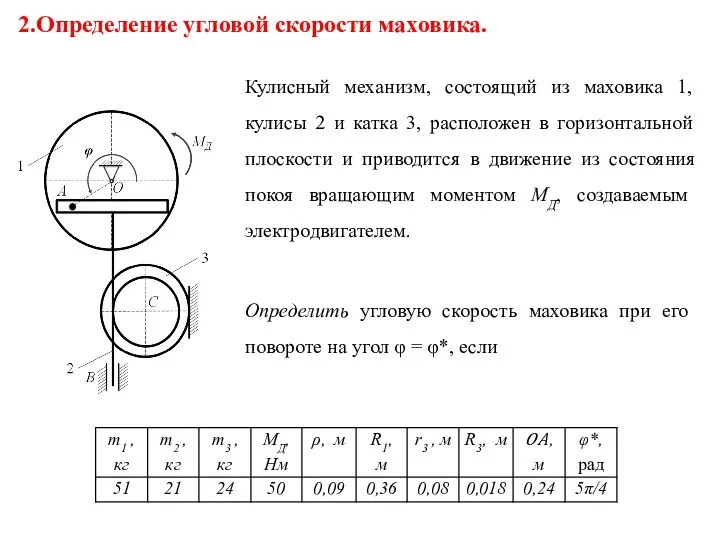

Закрепление внетабличного умножения и деления Определение угловой скорости маховика

Определение угловой скорости маховика World tour. Do you know any famous places? тест

World tour. Do you know any famous places? тест Виды спортивного туризма, формируемые на индивидуальной основе

Виды спортивного туризма, формируемые на индивидуальной основе Men’s fashion

Men’s fashion Презентация на тему "Мастер класс учителя начальных классов" - скачать презентации по Педагогике

Презентация на тему "Мастер класс учителя начальных классов" - скачать презентации по Педагогике