- Ведение бух учета в страховых организациях

Содержание

- 2. Основные документы, регулирующие финансовую деятельность и бухгалтерский учет в страховых организациях: все законодательные акты, регламентирующие бухгалтерский

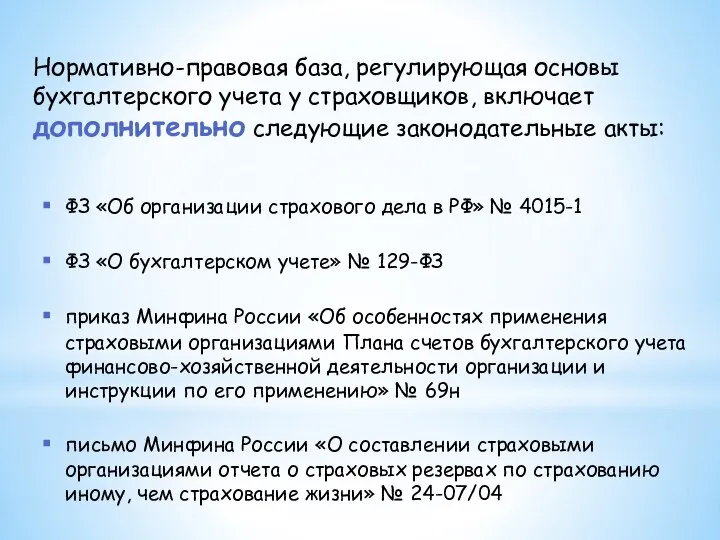

- 3. Нормативно-правовая база, регулирующая основы бухгалтерского учета у страховщиков, включает дополнительно следующие законодательные акты: ФЗ «Об организации

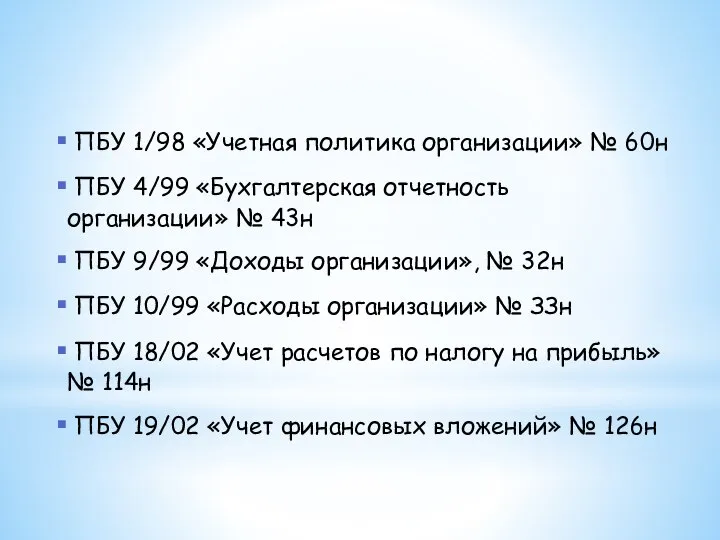

- 4. ПБУ 1/98 «Учетная политика организации» № 60н ПБУ 4/99 «Бухгалтерская отчетность организации» № 43н ПБУ 9/99

- 5. К внутренним организационно-распорядительным документам, регулирующим систему бухгалтерского учета страховых организаций, относится учетная политика. В ней формируются

- 6. Учетная политика характеризует три аспекта учетного процесса: методический технический организационный

- 7. методический аспект учетной политики включает способы оценки имущества и обязательств, методы учета расходов, определение дохода и

- 8. технический аспект учетной политики включает вопросы организации обработки учетной информации, рабочий план счетов, формы внутренней отчетности,

- 9. организационный аспект учетной политики раскрывает те стороны учетной системы, которые связаны с наличием структурных подразделений страховой

- 10. Учетная политика применяется страховой организацией и ее структурными подразделения способы ведения бухгалтерского учета применяются с 1

- 11. В бухгалтерской отчетности страховая организация должна раскрыть методы: оценки запасов материалов начисления амортизации формирования страховых резервов

- 12. Формирование финансового результата страховой организации

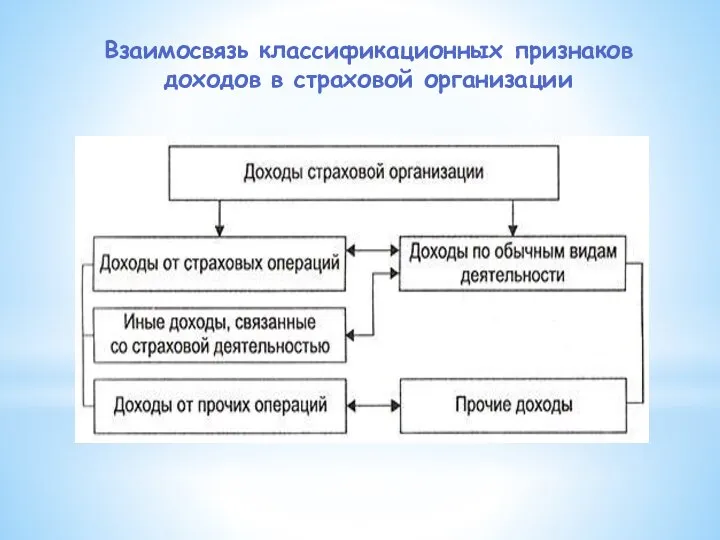

- 13. Взаимосвязь классификационных признаков доходов в страховой организации

- 15. Скачать презентацию

Основные документы, регулирующие финансовую деятельность и бухгалтерский учет в страховых организациях:

Основные документы, регулирующие финансовую деятельность и бухгалтерский учет в страховых организациях:

Нормативно-правовая база, регулирующая основы бухгалтерского учета у страховщиков, включает дополнительно следующие

Нормативно-правовая база, регулирующая основы бухгалтерского учета у страховщиков, включает дополнительно следующие

ПБУ 1/98 «Учетная политика организации» № 60н

ПБУ 4/99

ПБУ 1/98 «Учетная политика организации» № 60н

ПБУ 4/99

К внутренним организационно-распорядительным документам, регулирующим систему бухгалтерского учета страховых организаций, относится

К внутренним организационно-распорядительным документам, регулирующим систему бухгалтерского учета страховых организаций, относится

Учетная политика характеризует три аспекта учетного процесса:

методический

технический

организационный

Учетная политика характеризует три аспекта учетного процесса:

методический

технический

организационный

методический аспект учетной политики включает способы оценки имущества и обязательств,

методический аспект учетной политики включает способы оценки имущества и обязательств,

технический аспект учетной политики включает вопросы организации обработки учетной информации,

технический аспект учетной политики включает вопросы организации обработки учетной информации,

организационный аспект учетной политики раскрывает те стороны учетной системы, которые

организационный аспект учетной политики раскрывает те стороны учетной системы, которые

Учетная политика

применяется страховой организацией и ее структурными подразделения

способы ведения

Учетная политика

применяется страховой организацией и ее структурными подразделения

способы ведения

В бухгалтерской отчетности страховая организация должна раскрыть методы:

оценки запасов материалов

начисления амортизации

формирования

В бухгалтерской отчетности страховая организация должна раскрыть методы:

оценки запасов материалов

начисления амортизации

формирования

Формирование финансового результата страховой организации

Формирование финансового результата страховой организации

Взаимосвязь классификационных признаков доходов в страховой организации

Взаимосвязь классификационных признаков доходов в страховой организации

Применение затратного подхода к объектам нового строительства. Оценка

Применение затратного подхода к объектам нового строительства. Оценка подсистемы управления проектами

подсистемы управления проектами  Междунар. опыт рестр. долговых обязательств

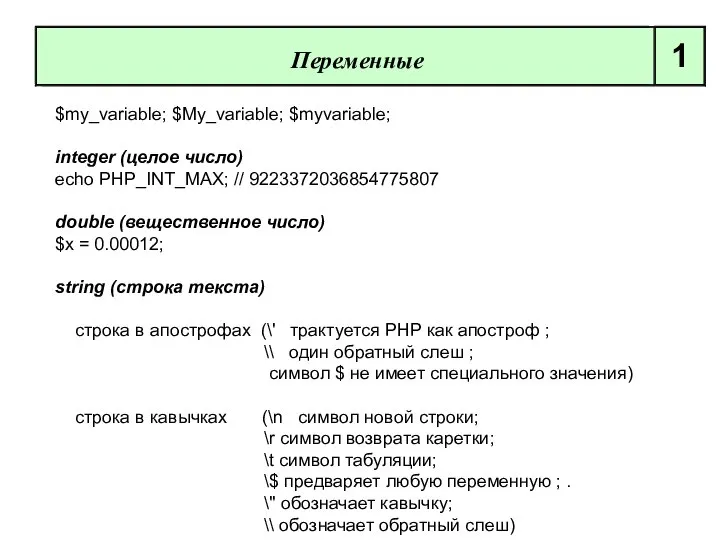

Междунар. опыт рестр. долговых обязательств  Переменные. Действия с переменными. Присвоение значения

Переменные. Действия с переменными. Присвоение значения Начертательная геометрия. Введение

Начертательная геометрия. Введение Дымковская игрушка

Дымковская игрушка Социофакторы и этика менеджмента

Социофакторы и этика менеджмента История развития и современное состояние оздоровительной и адаптивной физической культуры

История развития и современное состояние оздоровительной и адаптивной физической культуры Нарушения липидного обмена

Нарушения липидного обмена Основные показатели безотказности

Основные показатели безотказности Острый коронарный синдром Стельмашок В.И. ведущий научный сотрудник лаборатории неотложной и интервенционной кардиологии РНПЦ “Кардиология”, к.м.н.

Острый коронарный синдром Стельмашок В.И. ведущий научный сотрудник лаборатории неотложной и интервенционной кардиологии РНПЦ “Кардиология”, к.м.н.  Здоровый образ жизни и характеристики его составляющих. Профилактика вредных привычек средствами физической культуры и спорта

Здоровый образ жизни и характеристики его составляющих. Профилактика вредных привычек средствами физической культуры и спорта Единство и многообразие культуры Балакирева Татьяна Анатольевна МОУ СОШ № 256 г. Фокино

Единство и многообразие культуры Балакирева Татьяна Анатольевна МОУ СОШ № 256 г. Фокино Развитие математики на Руси «Математика является самой древней из всех наук, вместе с тем остается вечно молодой». М. Келдыш

Развитие математики на Руси «Математика является самой древней из всех наук, вместе с тем остается вечно молодой». М. Келдыш Знакомство с языком С

Знакомство с языком С Сайт "Ваш контроль"

Сайт "Ваш контроль" Элементы вакуумной техники

Элементы вакуумной техники ETA 6005 Introduction à la profession enseignante au primaire - cours 3

ETA 6005 Introduction à la profession enseignante au primaire - cours 3 Клуб супер математиков - презентация по Алгебре

Клуб супер математиков - презентация по Алгебре Контроль и самоконтроль при физических нагрузках

Контроль и самоконтроль при физических нагрузках Товарная политика в деятельности компании. Выполнили Мелекесова С. Мотырева А. группа Э111б

Товарная политика в деятельности компании. Выполнили Мелекесова С. Мотырева А. группа Э111б Подшипники. Общие сведения, назначение и классификация

Подшипники. Общие сведения, назначение и классификация Гюстав Моро

Гюстав Моро  «Halloween» в Великобритании

«Halloween» в Великобритании McDonald’s Corporation Макдоналдс

McDonald’s Corporation Макдоналдс Законодательные и нормативно-правовые акты, регулирующие проведение ресурсосбережения на объектах коммунального хозяйства

Законодательные и нормативно-правовые акты, регулирующие проведение ресурсосбережения на объектах коммунального хозяйства «Обеспечивающие» технические средства

«Обеспечивающие» технические средства Дорогие друзья, мы рады приветствовать Вас. Предлагаем уделить 20 минут Вашего времени, чтобы ознакомиться с уникальным предложени

Дорогие друзья, мы рады приветствовать Вас. Предлагаем уделить 20 минут Вашего времени, чтобы ознакомиться с уникальным предложени