- Внутренний\ внешний аудит и управление качеством. Лекция 4

Содержание

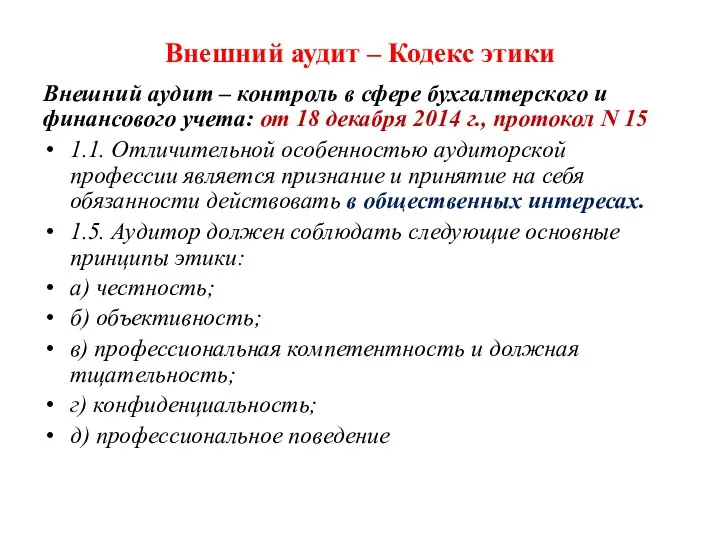

- 2. Внешний аудит – Кодекс этики Внешний аудит – контроль в сфере бухгалтерского и финансового учета: от

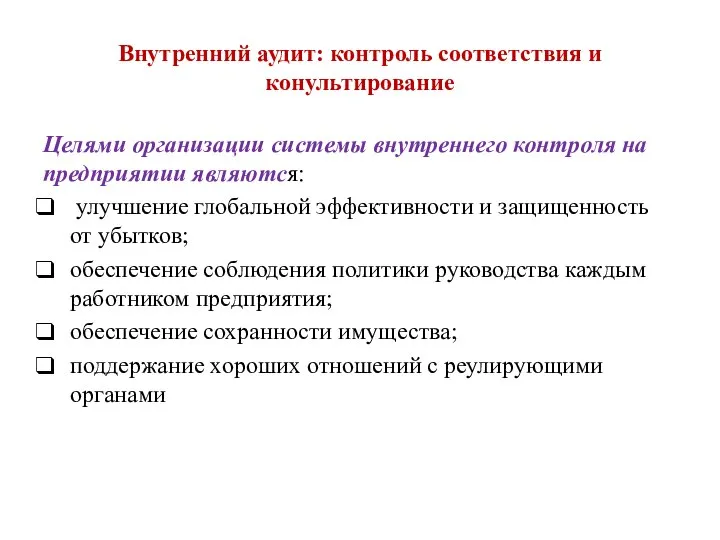

- 3. Внутренний аудит: контроль соответствия и конультирование Целями организации системы внутреннего контроля на предприятии являются: улучшение глобальной

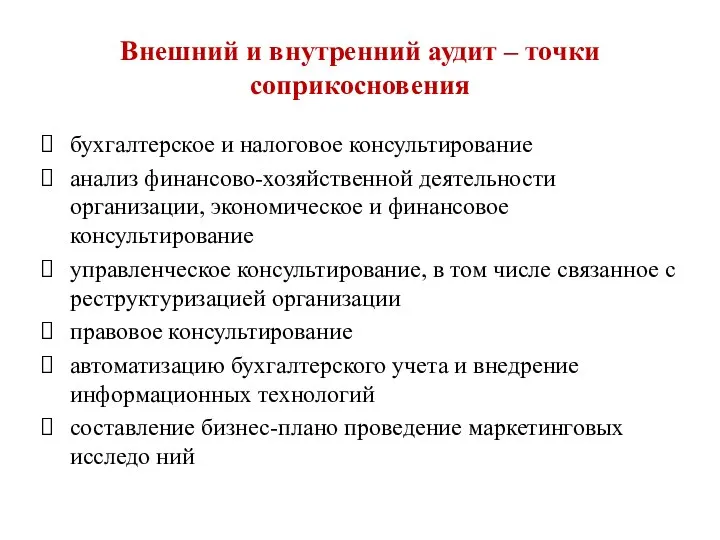

- 4. Внешний и внутренний аудит – точки соприкосновения бухгалтерское и налоговое консультирование анализ финансово-хозяйственной деятельности организации, экономическое

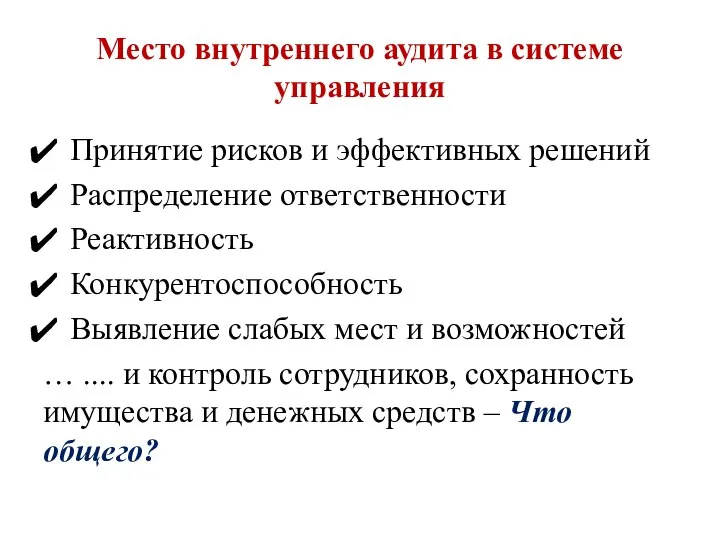

- 5. Место внутреннего аудита в системе управления Принятие рисков и эффективных решений Распределение ответственности Реактивность Конкурентоспособность Выявление

- 6. Контроль и оценка рисков Организация внутреннего аудита определение прав, обязанностей и ответственности специалистов, квалификационные требования, взаимоотношения

- 8. Скачать презентацию

Внешний аудит – Кодекс этики

Внешний аудит – контроль в сфере

Внешний аудит – Кодекс этики

Внешний аудит – контроль в сфере

Внутренний аудит: контроль соответствия и конультирование

Целями организации системы внутреннего контроля на

Внутренний аудит: контроль соответствия и конультирование

Целями организации системы внутреннего контроля на

Внешний и внутренний аудит – точки соприкосновения

бухгалтерское и налоговое консультирование

анализ финансово-хозяйственной

Внешний и внутренний аудит – точки соприкосновения

бухгалтерское и налоговое консультирование

анализ финансово-хозяйственной

Место внутреннего аудита в системе управления

Принятие рисков и эффективных решений

Распределение ответственности

Реактивность

Конкурентоспособность

Выявление

Место внутреннего аудита в системе управления

Принятие рисков и эффективных решений

Распределение ответственности

Реактивность

Конкурентоспособность

Выявление

Контроль и оценка рисков

Организация внутреннего аудита

определение прав, обязанностей и

Контроль и оценка рисков

Организация внутреннего аудита

определение прав, обязанностей и

Задача управления развитием института таможенного дела

Задача управления развитием института таможенного дела Технологии и системы коммутации. Основа временного разделения каналов

Технологии и системы коммутации. Основа временного разделения каналов Судебная практика. Качели. Возмещение вреда

Судебная практика. Качели. Возмещение вреда ВАСИЛИЙ СУРИКОВ «Боярыня Морозова» «Степан Разин» «Утро стрелецкой казни» «Меньшиков в Березове» «Покорение Сибири Ермако

ВАСИЛИЙ СУРИКОВ «Боярыня Морозова» «Степан Разин» «Утро стрелецкой казни» «Меньшиков в Березове» «Покорение Сибири Ермако Битое поле

Битое поле Портретный очерк Уроки подготовлены Л.А.Опольской, учителем МОУ СОШ №5 города-курорта Анапы

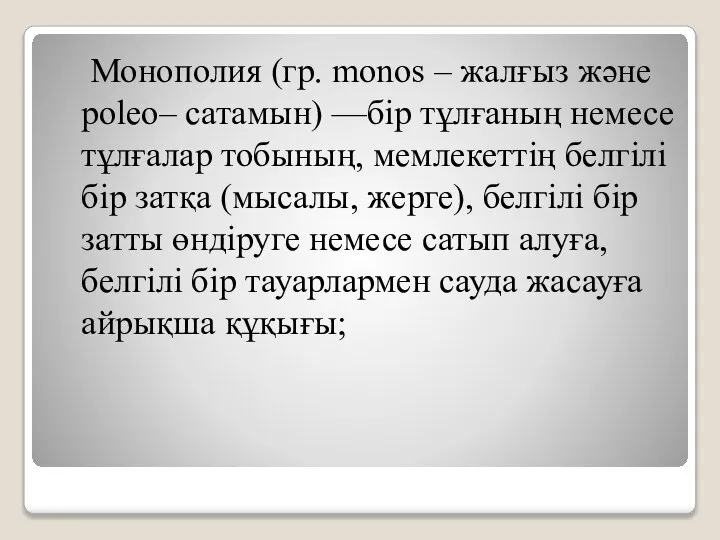

Портретный очерк Уроки подготовлены Л.А.Опольской, учителем МОУ СОШ №5 города-курорта Анапы Монополия (гр. monоs – жалғыз және poleo– сатамын)

Монополия (гр. monоs – жалғыз және poleo– сатамын) Одноковшовые экскаваторы. Классификация и обозначения. Характеристика и общее устройство. Рабочее оборудование

Одноковшовые экскаваторы. Классификация и обозначения. Характеристика и общее устройство. Рабочее оборудование Робототехника в Японии

Робототехника в Японии Презентация Анализ мяса птицы в России и за рубежом

Презентация Анализ мяса птицы в России и за рубежом  Financial markets and intermediaries Лекция 10 Деятельность банков на финансовом рынке Цель: раскрыть цель, задачи и функции банков на финансовом ры

Financial markets and intermediaries Лекция 10 Деятельность банков на финансовом рынке Цель: раскрыть цель, задачи и функции банков на финансовом ры Художественные системы в проектировании одежды

Художественные системы в проектировании одежды Основные направления исследований в области искусственного интеллекта

Основные направления исследований в области искусственного интеллекта Диагностика, техническое обслуживание и ремонт электрооборудования автомобиля Lada Priora

Диагностика, техническое обслуживание и ремонт электрооборудования автомобиля Lada Priora Договор аренды

Договор аренды НОВИНКИ МЕБЕЛИ С ЦЕНАМИ!

НОВИНКИ МЕБЕЛИ С ЦЕНАМИ! День благодарения в Германии

День благодарения в Германии Хронический гепатит

Хронический гепатит  Расчет усилительного каскада на полевом транзисторе по схеме с общим истоком

Расчет усилительного каскада на полевом транзисторе по схеме с общим истоком Как создают мультфильмы

Как создают мультфильмы Модели Менеджмента Работу выполнили Студенты 22 группы,5 подгруппа Махмудова. Л Скрыпникова. С Полоян. А Жукова. Е

Модели Менеджмента Работу выполнили Студенты 22 группы,5 подгруппа Махмудова. Л Скрыпникова. С Полоян. А Жукова. Е  Язык гипертекстовой разметки HTML

Язык гипертекстовой разметки HTML Обзор библиотеки STL. (Лекция 7)

Обзор библиотеки STL. (Лекция 7) Переменный электрический ток

Переменный электрический ток Программа социально-педагогического развития личности воспитанников спецшколы №8 «Перспектива»

Программа социально-педагогического развития личности воспитанников спецшколы №8 «Перспектива» Презентация «Стратегии выхода предприятия на внешний рынок»

Презентация «Стратегии выхода предприятия на внешний рынок» Обозначение шероховатости поверхностей на чертежах

Обозначение шероховатости поверхностей на чертежах Лекарственные растения.

Лекарственные растения.