- Выполнили работу ученицы 8 В класса Приходько Диана и Ткаченко Ольга

Содержание

- 2. Цели : 1. Как давно зародилось ростовщичество. 2. Ознакомиться с видами процентов, начисляемых банками. 3. Ознакомиться

- 3. План 1. Найти литературу по интересующему вопросу. 2. Изучить и сделать отбор информации. 3. Ознакомить слушателей

- 4. Немного истории Уже в далёкой древности широко было распространено ростовщичество-выдача денег под проценты. Разность между той

- 5. Простые проценты. Увеличение вклада Sо по схеме простых процентов характеризуется тем, что суммы процентов в течение

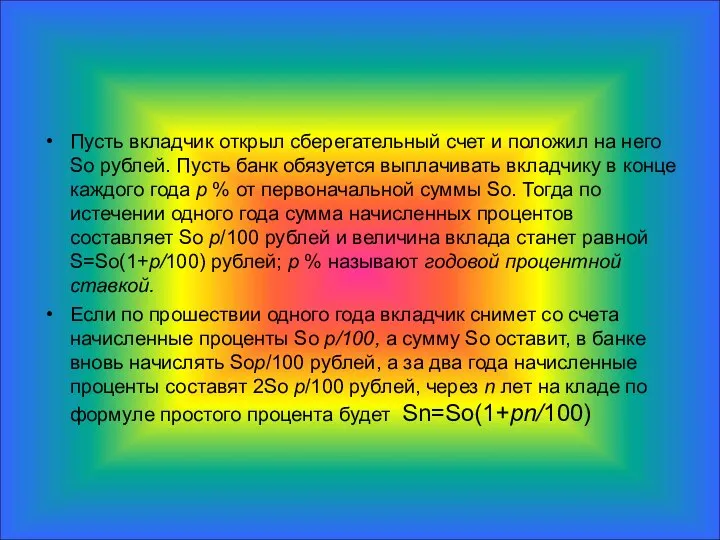

- 6. Пусть вкладчик открыл сберегательный счет и положил на него Sо рублей. Пусть банк обязуется выплачивать вкладчику

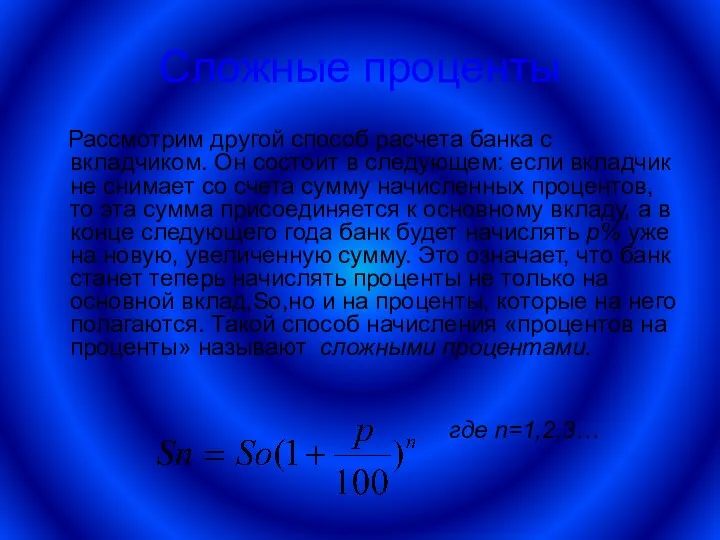

- 7. Сложные проценты Рассмотрим другой способ расчета банка с вкладчиком. Он состоит в следующем: если вкладчик не

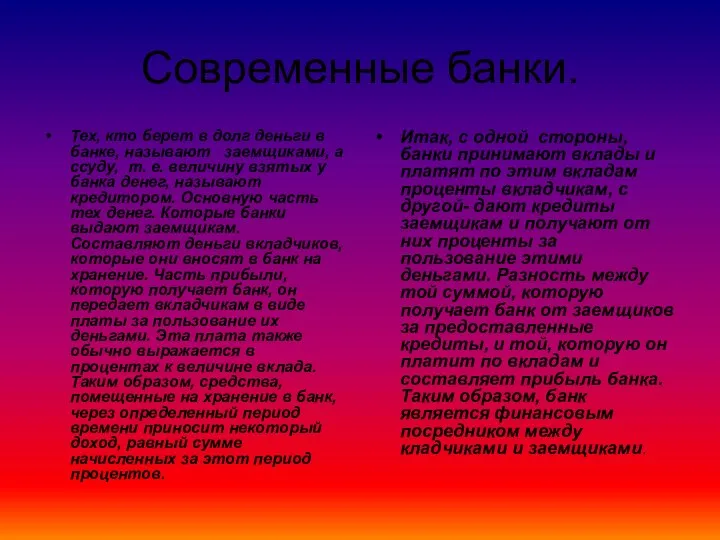

- 8. Современные банки. Тех, кто берет в долг деньги в банке, называют заемщиками, а ссуду, т. е.

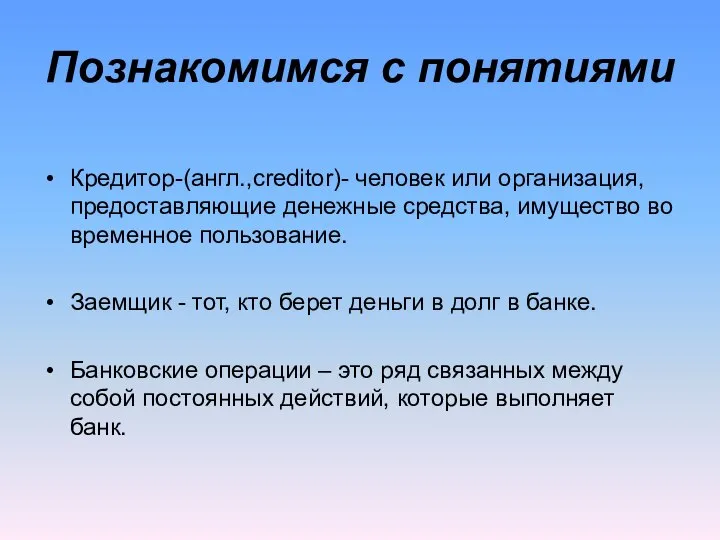

- 9. Познакомимся с понятиями Кредитор-(англ.,creditor)- человек или организация, предоставляющие денежные средства, имущество во временное пользование. Заемщик -

- 10. Вывод: современные банки имеют очень древнюю предысторию. А начиналось все с обычных ростовщиков.

- 12. Скачать презентацию

Цели :

1. Как давно зародилось ростовщичество.

2. Ознакомиться с видами процентов, начисляемых

Цели :

1. Как давно зародилось ростовщичество.

2. Ознакомиться с видами процентов, начисляемых

План

1. Найти литературу по интересующему вопросу.

2. Изучить и сделать отбор информации.

3.

План

1. Найти литературу по интересующему вопросу.

2. Изучить и сделать отбор информации.

3.

Немного истории

Уже в далёкой древности широко было распространено ростовщичество-выдача денег под

Немного истории

Уже в далёкой древности широко было распространено ростовщичество-выдача денег под

Простые проценты.

Увеличение вклада Sо по схеме простых процентов характеризуется тем,

Простые проценты.

Увеличение вклада Sо по схеме простых процентов характеризуется тем,

Пусть вкладчик открыл сберегательный счет и положил на него Sо рублей.

Пусть вкладчик открыл сберегательный счет и положил на него Sо рублей.

Сложные проценты

Рассмотрим другой способ расчета банка с вкладчиком. Он состоит

Сложные проценты

Рассмотрим другой способ расчета банка с вкладчиком. Он состоит

Современные банки.

Тех, кто берет в долг деньги в банке, называют заемщиками,

Современные банки.

Тех, кто берет в долг деньги в банке, называют заемщиками,

Познакомимся с понятиями

Кредитор-(англ.,creditor)- человек или организация, предоставляющие денежные средства, имущество во

Познакомимся с понятиями

Кредитор-(англ.,creditor)- человек или организация, предоставляющие денежные средства, имущество во

Вывод: современные банки имеют очень древнюю предысторию.

А начиналось все с

А начиналось все с

Сенсорные функции челюстно-лицевой области

Сенсорные функции челюстно-лицевой области Шахматные порталы, интернет-площадки, программы и приложения в помощь учителю по шахматам

Шахматные порталы, интернет-площадки, программы и приложения в помощь учителю по шахматам Знай правила дорожного движения, как таблицу умножения! - презентация для начальной школы_

Знай правила дорожного движения, как таблицу умножения! - презентация для начальной школы_ Международная валютная система

Международная валютная система Реклама детского кафе

Реклама детского кафе Типовые расстройства регинарного кровообращения

Типовые расстройства регинарного кровообращения  Боевая и мобилизационная готовность подразделений и частей

Боевая и мобилизационная готовность подразделений и частей Turbo Pascal. Операторы

Turbo Pascal. Операторы Пневмония. Гемофильная инфекция.

Пневмония. Гемофильная инфекция. Euphemisms in contemporary British culture

Euphemisms in contemporary British culture Презентация на тему "Здорова нація-у твоїх руках" - скачать презентации по Медицине

Презентация на тему "Здорова нація-у твоїх руках" - скачать презентации по Медицине Кәсіпкерлік бірнеше түрлері бар

Кәсіпкерлік бірнеше түрлері бар Оформление изобретений и полезных моделей

Оформление изобретений и полезных моделей The History of the Holiday Halloween

The History of the Holiday Halloween Сочинение по картине В.М. Васнецова «Баян».

Сочинение по картине В.М. Васнецова «Баян». Задание на проектирование - многоэтажный комплекс

Задание на проектирование - многоэтажный комплекс Обследование здания при приемке и вводе в эксплуатацию. Испытание строительных конструкций

Обследование здания при приемке и вводе в эксплуатацию. Испытание строительных конструкций Этика поведения и Социальная инженерия

Этика поведения и Социальная инженерия Холодный период года. Прямоточная система

Холодный период года. Прямоточная система Презентация Глобальный рынок нефти перед битвой санкций

Презентация Глобальный рынок нефти перед битвой санкций Структура адсорбированных слоев

Структура адсорбированных слоев Компенсаторные механизмы при гипоксии

Компенсаторные механизмы при гипоксии Общие представления о психических состояниях

Общие представления о психических состояниях  Японская поэзия

Японская поэзия «Ситуационный анализ компании»

«Ситуационный анализ компании» История о швейной машинки

История о швейной машинки катализ пкп

катализ пкп Подольск. Материал о городе

Подольск. Материал о городе