- Зарубежный опыт налогового регулирования Презентацию подготовил Кузнецов Павел

Содержание

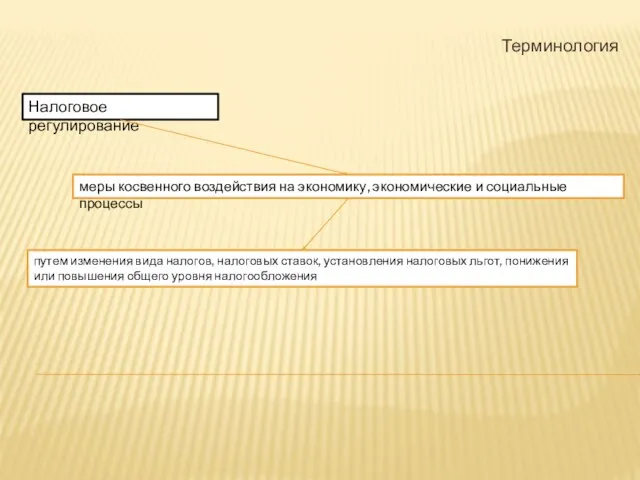

- 2. Терминология Налоговое регулирование меры косвенного воздействия на экономику, экономические и социальные процессы путем изменения вида налогов,

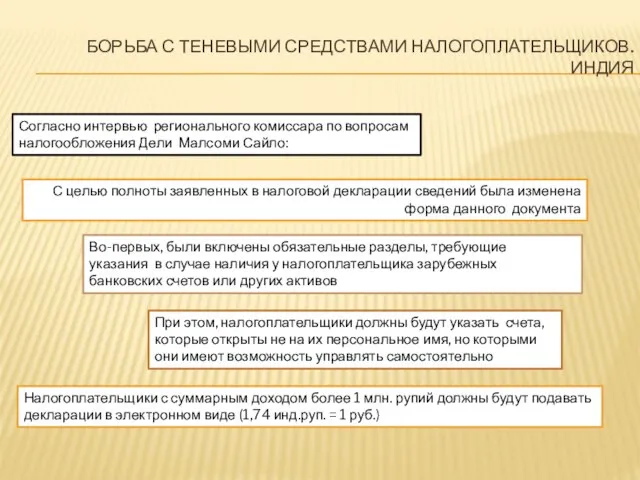

- 3. Борьба с теневыми средствами налогоплательщиков. Индия Согласно интервью регионального комиссара по вопросам налогообложения Дели Малсоми Сайло:

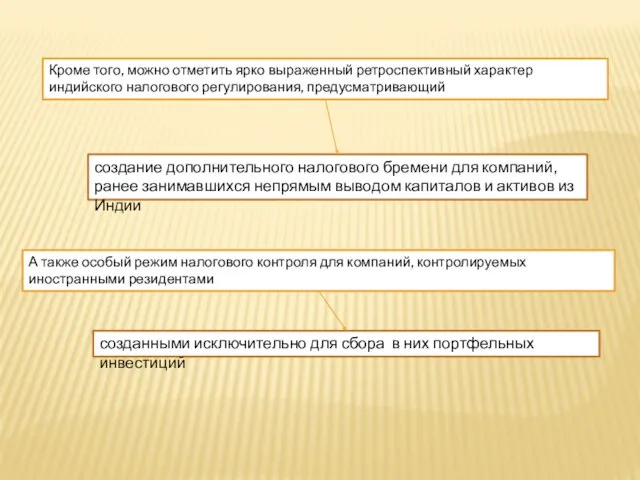

- 4. Кроме того, можно отметить ярко выраженный ретроспективный характер индийского налогового регулирования, предусматривающий создание дополнительного налогового бремени

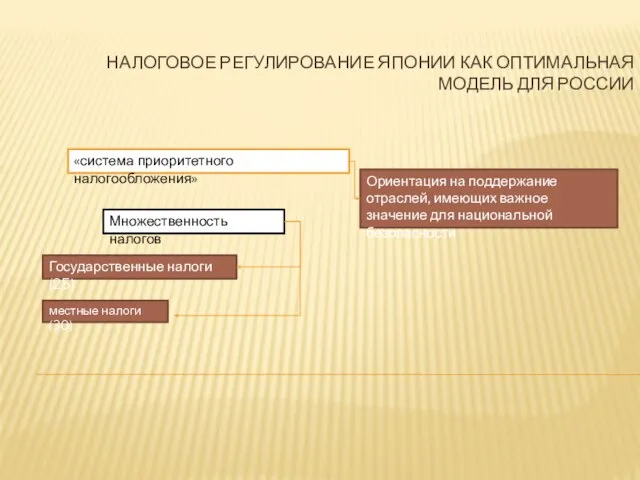

- 5. Налоговое регулирование Японии как оптимальная модель для России «система приоритетного налогообложения» Множественность налогов Ориентация на поддержание

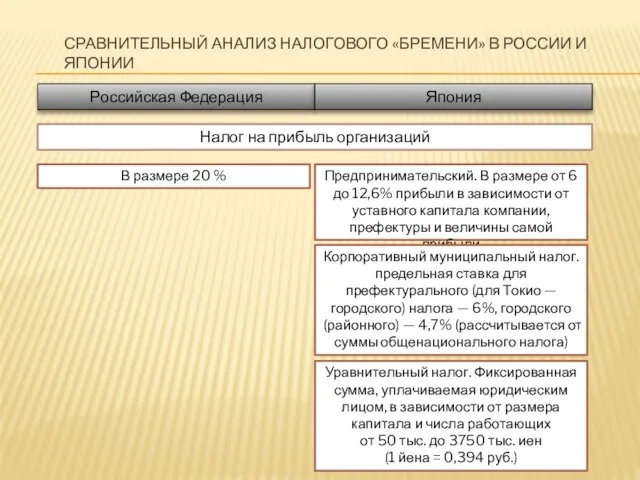

- 6. Сравнительный анализ налогового «бремени» в России и Японии Российская Федерация Япония Налог на прибыль организаций В

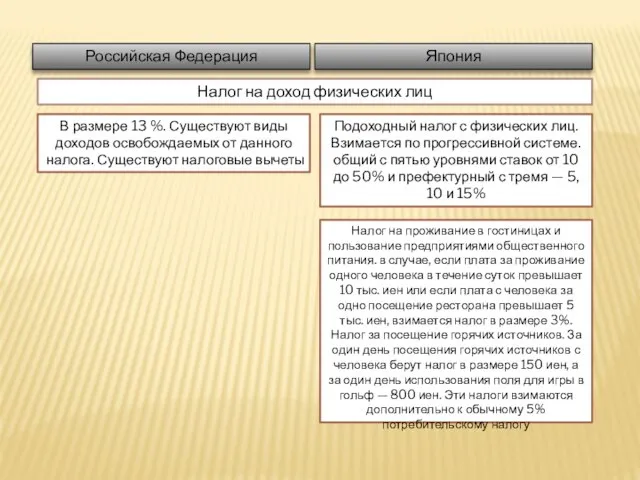

- 7. Российская Федерация Япония Налог на доход физических лиц В размере 13 %. Существуют виды доходов освобождаемых

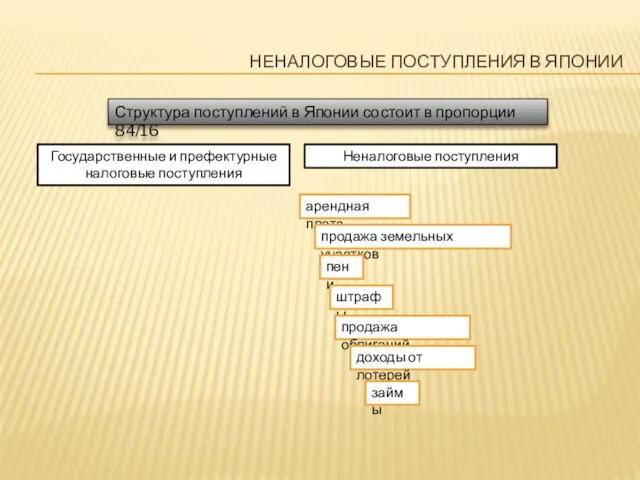

- 8. Неналоговые поступления в японии Структура поступлений в Японии состоит в пропорции 84/16 Государственные и префектурные налоговые

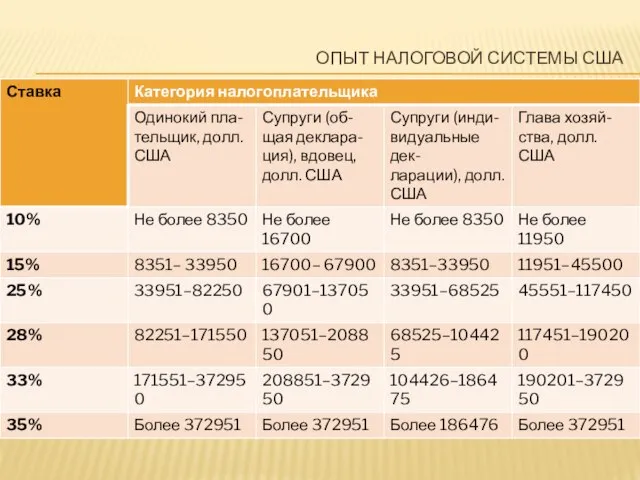

- 9. Опыт налоговой системы США

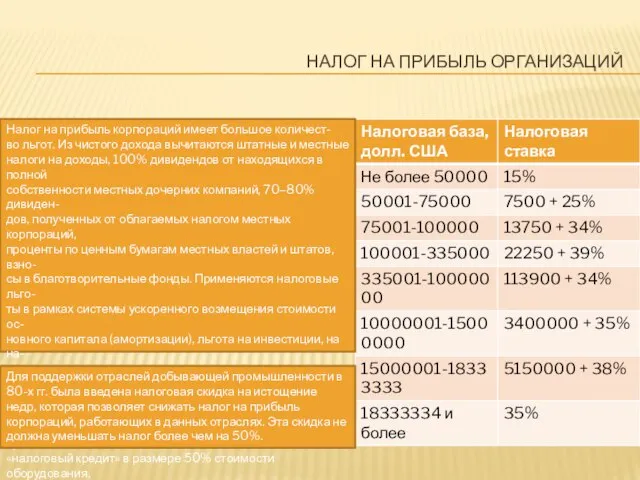

- 10. Налог на прибыль организаций Налог на прибыль корпораций имеет большое количест- во льгот. Из чистого дохода

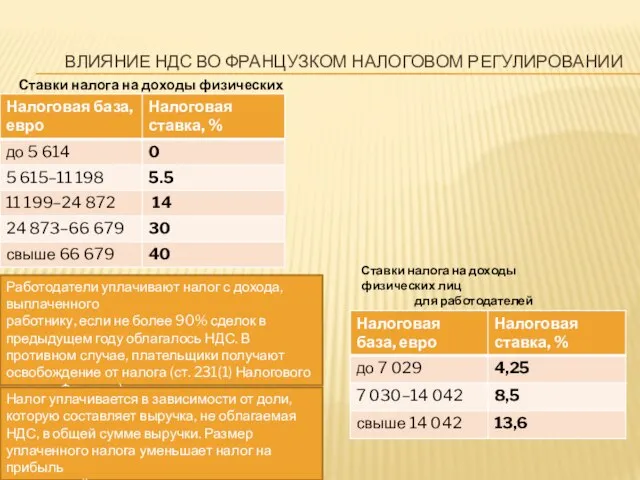

- 11. Влияние ндс во французком налоговом регулировании Ставки налога на доходы физических лиц Работодатели уплачивают налог с

- 12. Список используемой литературы Е.Б. Шувалова, В.В. Климовицкий, А.М. Пузин Налоговые системы зарубежных стран, Тютюрюков, Н.Н. Налоговые

- 14. Скачать презентацию

Терминология

Налоговое регулирование

меры косвенного воздействия на экономику, экономические и социальные процессы

путем изменения

Терминология

Налоговое регулирование

меры косвенного воздействия на экономику, экономические и социальные процессы

путем изменения

Борьба с теневыми средствами налогоплательщиков. Индия

Согласно интервью регионального комиссара по вопросам

Борьба с теневыми средствами налогоплательщиков. Индия

Согласно интервью регионального комиссара по вопросам

Кроме того, можно отметить ярко выраженный ретроспективный характер индийского налогового регулирования,

Кроме того, можно отметить ярко выраженный ретроспективный характер индийского налогового регулирования,

Налоговое регулирование Японии как оптимальная модель для России

«система приоритетного налогообложения»

Множественность налогов

Ориентация

Налоговое регулирование Японии как оптимальная модель для России

«система приоритетного налогообложения»

Множественность налогов

Ориентация

Сравнительный анализ налогового «бремени» в России и Японии

Российская Федерация

Япония

Налог на прибыль

Сравнительный анализ налогового «бремени» в России и Японии

Российская Федерация

Япония

Налог на прибыль

Российская Федерация

Япония

Налог на доход физических лиц

В размере 13 %. Существуют виды

Российская Федерация

Япония

Налог на доход физических лиц

В размере 13 %. Существуют виды

Неналоговые поступления в японии

Структура поступлений в Японии состоит в пропорции 84/16

Государственные

Неналоговые поступления в японии

Структура поступлений в Японии состоит в пропорции 84/16

Государственные

Опыт налоговой системы США

Опыт налоговой системы США

Налог на прибыль организаций

Налог на прибыль корпораций имеет большое количест-

во льгот.

Налог на прибыль организаций

Налог на прибыль корпораций имеет большое количест-

во льгот.

Влияние ндс во французком налоговом регулировании

Ставки налога на доходы физических лиц

Работодатели

Влияние ндс во французком налоговом регулировании

Ставки налога на доходы физических лиц

Работодатели

Список используемой литературы

Е.Б. Шувалова, В.В. Климовицкий, А.М. Пузин Налоговые системы зарубежных

Список используемой литературы

Е.Б. Шувалова, В.В. Климовицкий, А.М. Пузин Налоговые системы зарубежных

Права і свободи людини і громадянина

Права і свободи людини і громадянина Кинематика

Кинематика ШОК

ШОК  Анализ эффектов реализации КПМО в Республике Карелия Министр образования Республики Карелия Александр Селянин

Анализ эффектов реализации КПМО в Республике Карелия Министр образования Республики Карелия Александр Селянин Анализ агропромышленного комплекса России Ведущие аналитики: Шунайлова Жанна и кент Пашок

Анализ агропромышленного комплекса России Ведущие аналитики: Шунайлова Жанна и кент Пашок Қазіргі әлемдегі нанотехнология

Қазіргі әлемдегі нанотехнология Подготовка экспертов для работы в региональной предметной комиссии при проведении итоговой аттестации

Подготовка экспертов для работы в региональной предметной комиссии при проведении итоговой аттестации Презентация ОСНОВНЫЕ ИДЕОЛОГИ ЕСТЕСТВОЗНАНИЯ. ФИЛОСОФИЯ И НАУКА.

Презентация ОСНОВНЫЕ ИДЕОЛОГИ ЕСТЕСТВОЗНАНИЯ. ФИЛОСОФИЯ И НАУКА. Splav. Арт-пространство

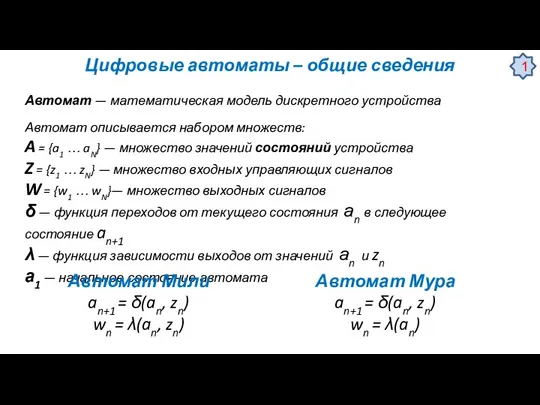

Splav. Арт-пространство Цифровые автоматы – общие сведения

Цифровые автоматы – общие сведения Численное интегрирование функции с одной переменной

Численное интегрирование функции с одной переменной  Традиции и обычаи Китая

Традиции и обычаи Китая Выборочное наблюдение

Выборочное наблюдение Презентация "Берёзы кистью художника" - скачать презентации по МХК

Презентация "Берёзы кистью художника" - скачать презентации по МХК Презентация на тему "Мониторинг профессионально-образовательного процесса и профессионального развития личности" - скачать

Презентация на тему "Мониторинг профессионально-образовательного процесса и профессионального развития личности" - скачать  )_______

)_______ Поддержи свое здоровье. Стань на 10 лет моложе. Программа по снижению веса

Поддержи свое здоровье. Стань на 10 лет моложе. Программа по снижению веса Учитель или компьютер? Выполнили ученики 11 «б» класса COШ №9 Мартиросян Диана, Кузив Евгения Города Елизово Под руководством Во

Учитель или компьютер? Выполнили ученики 11 «б» класса COШ №9 Мартиросян Диана, Кузив Евгения Города Елизово Под руководством Во Закон о создании дополнительных условий для расселения граждан из жилых помещений в домах, признанных аварийными

Закон о создании дополнительных условий для расселения граждан из жилых помещений в домах, признанных аварийными Политическое лидерство

Политическое лидерство Подготовка металла под сварку. Сборка под сварку

Подготовка металла под сварку. Сборка под сварку Урок по экономике Тема урока:

Урок по экономике Тема урока:  Тест судебно- бухгалтерская экспертиза Терешкова М. ДС-5 ФТД-5

Тест судебно- бухгалтерская экспертиза Терешкова М. ДС-5 ФТД-5 Правоохранительные органы

Правоохранительные органы День бабушек и дедушек

День бабушек и дедушек Қазақ халқының ұлттық ойындары

Қазақ халқының ұлттық ойындары 京都

京都 Праздник Троица

Праздник Троица