Зміст економіко-правового механізму природокористування та охорони навколишнього природного середовища.

- Зміст економіко-правового механізму природокористування та охорони навколишнього природного середовища.

Содержание

- 2. План § 1. Зміст економіко-правового механізму природокористування та охорони навколишнього природного середовища. § 2. Фінансування заходів

- 3. 1. Зміст економіко-правового механізму природокористування та охорони навколишнього природного середовища.

- 4. Економічний механізм екологічного регулювання система-набір спонукальних інструментів (підойм), що керують економічною поведінкою суб'єктів господарювання, спрямовуючих їх

- 5. Економічний механізм забезпечення охорони довкілля - це система економіко-правових засобів впливу, які забезпечують формування системи фінансування

- 6. Збори - це обов'язкові, як правило, індивідуальні, безвідплатні, цільові платежі до Державного і місцевих бюджетів й

- 7. Економічні заходи а) взаємозв'язок усієї управлінської, науково-технічної та господарської діяльності підприємств, установ та організацій; б) визначення

- 8. ЕКОЛОГІЧНИЙ ПОДАТОК Справляється за : викиди забруднюючих речовин в атмосферне повітря стаціонарними джерелами забруднення; скиди забруднюючих

- 9. Розподіл екологічного податку Кошти від екологічного податку (за винятком тих, що справляються за утворення радіоактивних відходів

- 10. Екологічне страхування В Україні здійснюється добровільне і обов'язкове державне та інші види страхування громадян та їх

- 11. Екологічний аудит З метою врахування екологічних вимог у процесі приватизації чи корпоратизації об'єктів права державної власності,

- 12. 2. Фінансування заходів щодо охорони навколишнього природного середовища

- 13. Фінансування галузі екології - це діяльність, пов'язана із грошовим забезпеченням реалізації заходів щодо охорони навколишнього природного

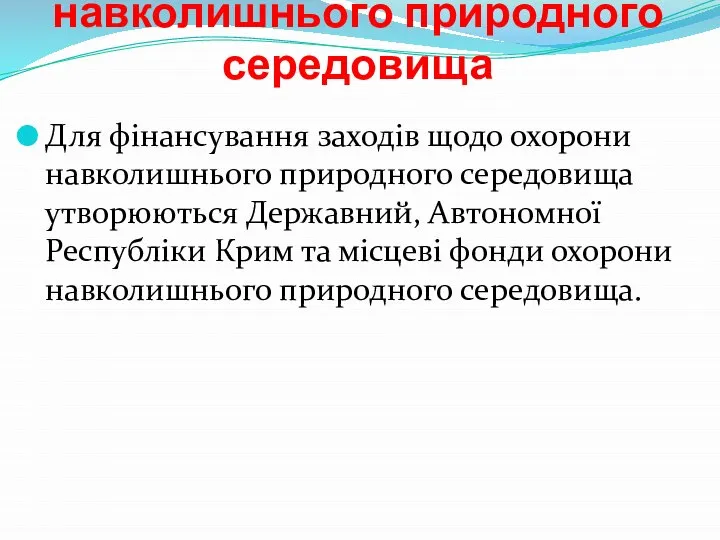

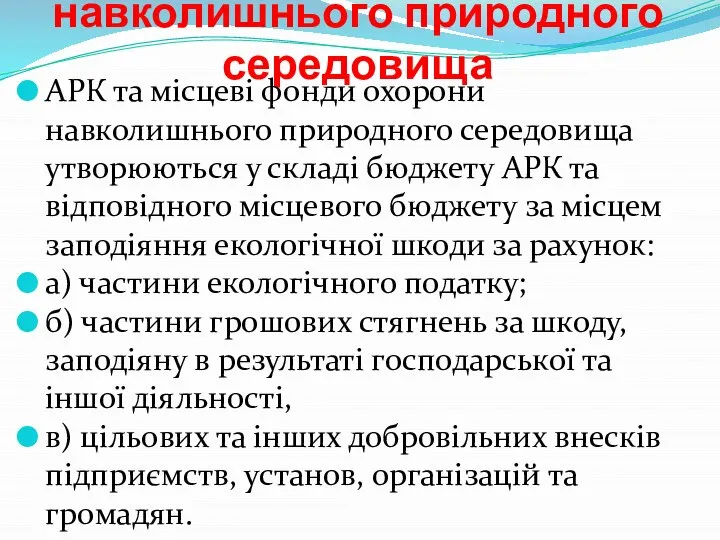

- 14. Фонди охорони навколишнього природного середовища Для фінансування заходів щодо охорони навколишнього природного середовища утворюються Державний, Автономної

- 15. Фонди охорони навколишнього природного середовища АРК та місцеві фонди охорони навколишнього природного середовища утворюються у складі

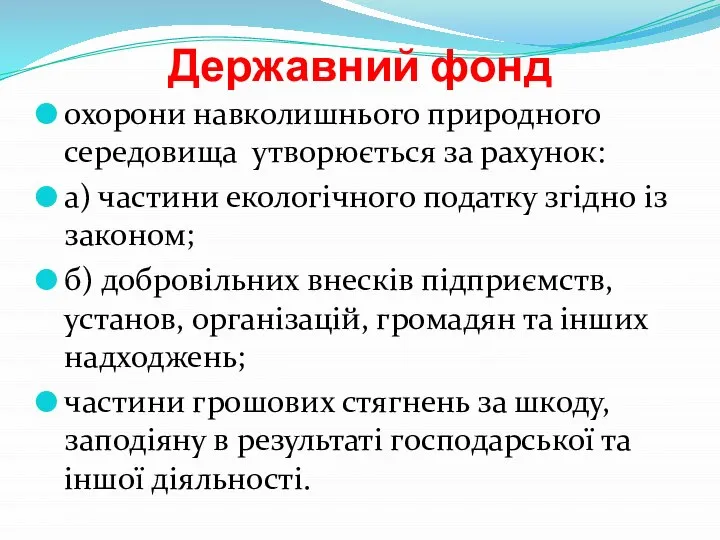

- 16. Державний фонд охорони навколишнього природного середовища утворюється за рахунок: а) частини екологічного податку згідно із законом;

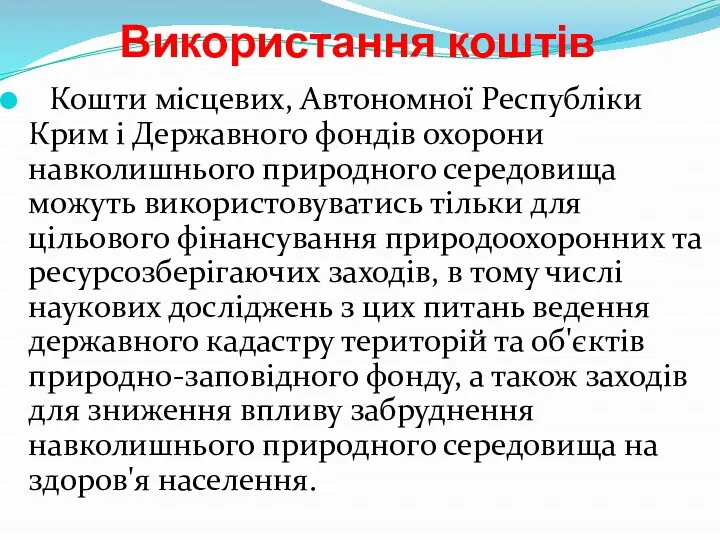

- 17. Використання коштів Кошти місцевих, Автономної Республіки Крим і Державного фондів охорони навколишнього природного середовища можуть використовуватись

- 18. Інші фонди В Україні можуть утворюватись й інші фонди для стимулювання і фінансування заходів щодо охорони

- 19. 3. Стимулювання в системі охорони і навколишнього природного середовища

- 20. Стимулювання в системі охорони навколишнього природного середовища передбачає спонукання та заохочення осіб охороняти навколишнє природне середовище,

- 21. Стимулювання здійснюється шляхом а) надання пільг при оподаткуванні підприємств, установ, організацій і громадян в разі реалізації

- 22. Стимулювання здійснюється шляхом б) надання на пільгових умовах короткострокових і довгострокових позичок для реалізації заходів щодо

- 23. Стимулювання здійснюється шляхом д) передачі частини коштів фондів охорони навколишнього природного середовища на договірних умовах підприємствам,

- 24. Стимулювання В лісовій сфері України держава здійснює економічне стимулювання заходів щодо розширеного відтворення лісів, зокрема шляхом:

- 25. Стимулювання Згідно зі ст. 41 Закону України «Про мисливське господарство та полювання» стимулювання осіб, уповноважених здійснювати

- 27. Скачать презентацию

План

§ 1. Зміст економіко-правового механізму природокористування та охорони навколишнього природного середовища.

§

План

§ 1. Зміст економіко-правового механізму природокористування та охорони навколишнього природного середовища.

§

1. Зміст економіко-правового механізму природокористування та охорони навколишнього природного середовища.

1. Зміст економіко-правового механізму природокористування та охорони навколишнього природного середовища.

Економічний механізм екологічного регулювання

система-набір спонукальних інструментів (підойм), що керують економічною

Економічний механізм екологічного регулювання

система-набір спонукальних інструментів (підойм), що керують економічною

Економічний механізм забезпечення охорони довкілля

- це система економіко-правових засобів впливу,

Економічний механізм забезпечення охорони довкілля

- це система економіко-правових засобів впливу,

Збори -

це обов'язкові, як правило, індивідуальні, безвідплатні, цільові платежі до

Збори -

це обов'язкові, як правило, індивідуальні, безвідплатні, цільові платежі до

Економічні заходи

а) взаємозв'язок усієї управлінської, науково-технічної та господарської діяльності підприємств,

Економічні заходи

а) взаємозв'язок усієї управлінської, науково-технічної та господарської діяльності підприємств,

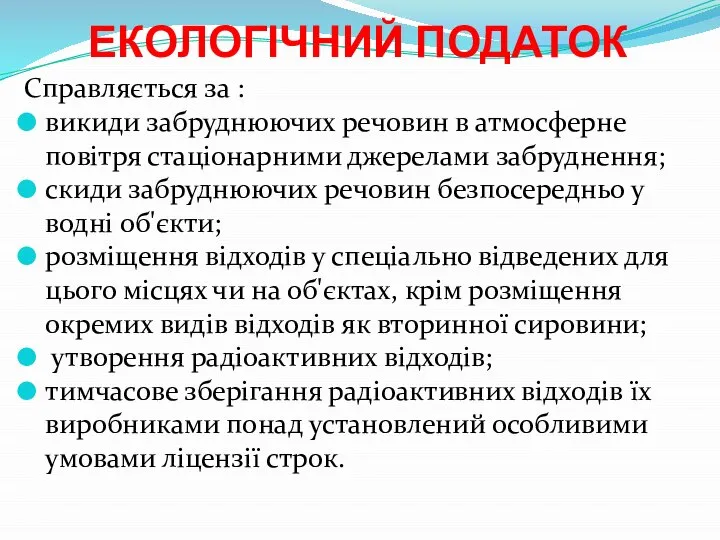

ЕКОЛОГІЧНИЙ ПОДАТОК

Справляється за :

викиди забруднюючих речовин в атмосферне повітря стаціонарними

ЕКОЛОГІЧНИЙ ПОДАТОК

Справляється за :

викиди забруднюючих речовин в атмосферне повітря стаціонарними

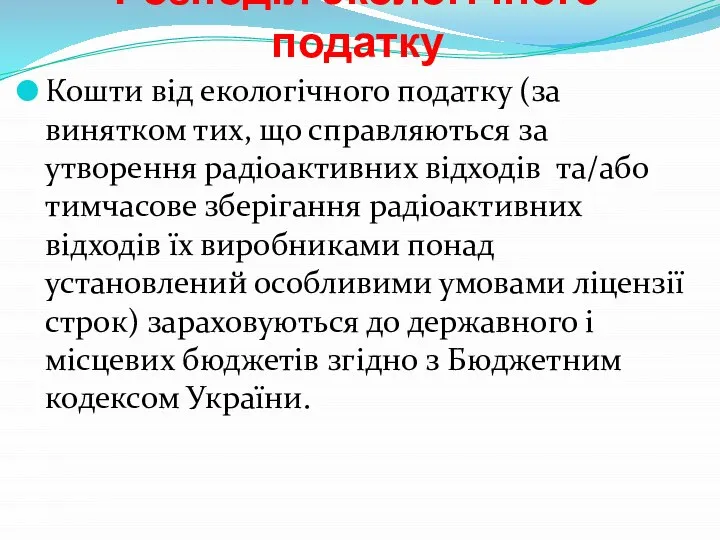

Розподіл екологічного податку

Кошти від екологічного податку (за винятком тих, що

Розподіл екологічного податку

Кошти від екологічного податку (за винятком тих, що

Екологічне страхування

В Україні здійснюється добровільне і обов'язкове державне та інші види

Екологічне страхування

В Україні здійснюється добровільне і обов'язкове державне та інші види

Екологічний аудит

З метою врахування екологічних вимог у процесі приватизації чи корпоратизації

Екологічний аудит

З метою врахування екологічних вимог у процесі приватизації чи корпоратизації

2. Фінансування заходів щодо охорони навколишнього природного середовища

2. Фінансування заходів щодо охорони навколишнього природного середовища

Фінансування галузі екології

- це діяльність, пов'язана із грошовим забезпеченням реалізації

Фінансування галузі екології

- це діяльність, пов'язана із грошовим забезпеченням реалізації

Фонди охорони навколишнього природного середовища

Для фінансування заходів щодо охорони навколишнього

Фонди охорони навколишнього природного середовища

Для фінансування заходів щодо охорони навколишнього

Фонди охорони навколишнього природного середовища

АРК та місцеві фонди охорони

навколишнього

Фонди охорони навколишнього природного середовища

АРК та місцеві фонди охорони навколишнього

Державний фонд

охорони навколишнього природного середовища утворюється за рахунок:

а) частини екологічного

Державний фонд

охорони навколишнього природного середовища утворюється за рахунок:

а) частини екологічного

Використання коштів

Кошти місцевих, Автономної Республіки Крим і Державного фондів охорони

Використання коштів

Кошти місцевих, Автономної Республіки Крим і Державного фондів охорони

Інші фонди

В Україні можуть утворюватись й інші фонди для стимулювання і

Інші фонди

В Україні можуть утворюватись й інші фонди для стимулювання і

3. Стимулювання в системі охорони і навколишнього природного середовища

3. Стимулювання в системі охорони і навколишнього природного середовища

Стимулювання в системі охорони навколишнього природного середовища

передбачає спонукання та заохочення

Стимулювання в системі охорони навколишнього природного середовища

передбачає спонукання та заохочення

Стимулювання здійснюється шляхом

а) надання пільг при оподаткуванні підприємств, установ, організацій

Стимулювання здійснюється шляхом

а) надання пільг при оподаткуванні підприємств, установ, організацій

Стимулювання здійснюється шляхом

б) надання на пільгових умовах короткострокових і

довгострокових

Стимулювання здійснюється шляхом

б) надання на пільгових умовах короткострокових і довгострокових

Стимулювання здійснюється шляхом

д) передачі частини коштів фондів охорони навколишнього природного

Стимулювання здійснюється шляхом

д) передачі частини коштів фондів охорони навколишнього природного

Стимулювання

В лісовій сфері України держава здійснює економічне стимулювання заходів щодо

Стимулювання

В лісовій сфері України держава здійснює економічне стимулювання заходів щодо

Стимулювання

Згідно зі ст. 41 Закону України «Про мисливське господарство та

Стимулювання

Згідно зі ст. 41 Закону України «Про мисливське господарство та

Faberlic - Edelstar - Infinum faberlicrussia.com. - презентация_

Faberlic - Edelstar - Infinum faberlicrussia.com. - презентация_ Определение синуса, косинуса, тангенса и котангенса

Определение синуса, косинуса, тангенса и котангенса Органы общей компетенции в сфере экологического управления Работу выполнили Пустовая Анастасия, Мятлик Елена, группа Ю103

Органы общей компетенции в сфере экологического управления Работу выполнили Пустовая Анастасия, Мятлик Елена, группа Ю103 Презентация на тему "Образовательные программы" - скачать презентации по Педагогике

Презентация на тему "Образовательные программы" - скачать презентации по Педагогике Механізоване зварювання, наплавлення

Механізоване зварювання, наплавлення Презентация Государственные внебюджетные фонды. Задачи, признаки, функции

Презентация Государственные внебюджетные фонды. Задачи, признаки, функции Учет материально-производственных запасов

Учет материально-производственных запасов  ДИСТОЦИЯ ПЛЕЧИКОВ ПЛОДА

ДИСТОЦИЯ ПЛЕЧИКОВ ПЛОДА Презентация____

Презентация____ Программирование на языке Паскаль

Программирование на языке Паскаль Проектирование и реализация методики развития прыгучести у школьников девятых кдассов на основе динамического метода

Проектирование и реализация методики развития прыгучести у школьников девятых кдассов на основе динамического метода Стратегічний план на 2020-2022 роки

Стратегічний план на 2020-2022 роки Виртуальные базовые классы

Виртуальные базовые классы Профессиональный контакт-центр «Инфотелл» ваш надёжный партнёр в мире современных коммуникаций

Профессиональный контакт-центр «Инфотелл» ваш надёжный партнёр в мире современных коммуникаций Презентация____

Презентация____ Основные средства оптимизация товарного ассортимента в международной деятельности фирмы Юрлова В. Нечаева А.

Основные средства оптимизация товарного ассортимента в международной деятельности фирмы Юрлова В. Нечаева А.  ФОРМИ БЕЗПОСЕРЕДНЬОЇ ДЕМОКРАТІЇ В УКРАЇНІ

ФОРМИ БЕЗПОСЕРЕДНЬОЇ ДЕМОКРАТІЇ В УКРАЇНІ Основные модели организации местного самоуправления

Основные модели организации местного самоуправления МЕДИЦИНСКАЯ ЭТИКА, ОТВЕТСТВЕННОСТЬ И ПРАВА ВРАЧА Школа качества и управления Отдел маркетинга и инноваций Занятие 16

МЕДИЦИНСКАЯ ЭТИКА, ОТВЕТСТВЕННОСТЬ И ПРАВА ВРАЧА Школа качества и управления Отдел маркетинга и инноваций Занятие 16  Стретчинг Фитнес-студия "Body Balance"

Стретчинг Фитнес-студия "Body Balance" Презентация Удостоверение брачного договора

Презентация Удостоверение брачного договора №1.Какие права принадлежат собственнику? 1) владение; 2) пользование; 3) распоряжение; 4) все перечисленные права;

№1.Какие права принадлежат собственнику? 1) владение; 2) пользование; 3) распоряжение; 4) все перечисленные права;  Java 4 WEB

Java 4 WEB Параметры и характеристики приемных устройств

Параметры и характеристики приемных устройств Своя игра. Я горжусь Россией. 1 тур

Своя игра. Я горжусь Россией. 1 тур My idol. Margarita Mamun

My idol. Margarita Mamun Сестринская помощь при стенокардии1

Сестринская помощь при стенокардии1 Методика обучения броску «блейд» фрисби школьников 12-14 лет

Методика обучения броску «блейд» фрисби школьников 12-14 лет