- Ұлттық экономика жүйе ретінде

Содержание

- 2. Макроэкономикалық теорияда ұлттық экономика шеңберінде табыстар мен шығындардың шеңберлі айналымы туралы зерттеледі. Нарықтық қатынастар жағдайында алуан

- 3. Экономикалық теория ұлттық өндірістің жиынтық көлемі мен нәтижелерін өлшеу үшін ұлттық шоттар жүйесін және оның құрамындағы

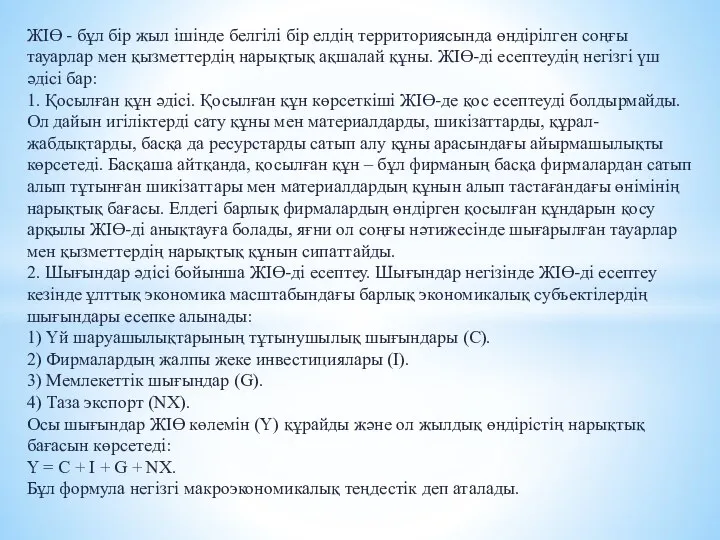

- 4. ЖІӨ - бұл бір жыл ішінде белгілі бір елдің территориясында өндірілген соңғы тауарлар мен қызметтердің нарықтық

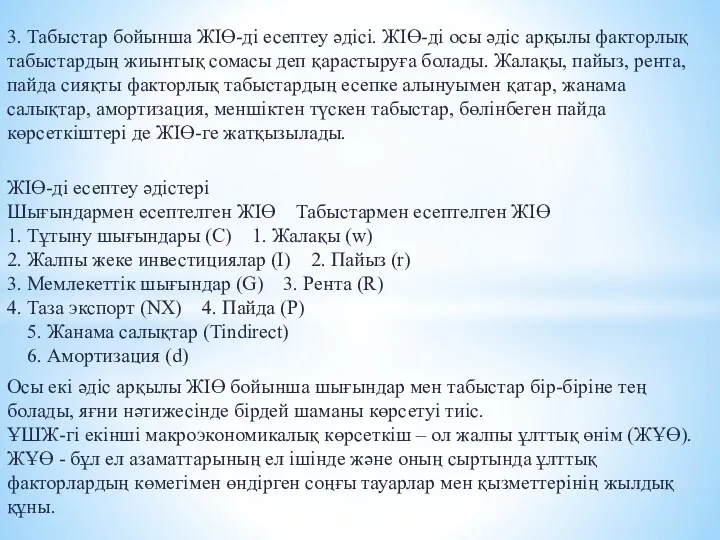

- 5. 3. Табыстар бойынша ЖІӨ-ді есептеу әдісі. ЖІӨ-ді осы әдіс арқылы факторлық табыстардың жиынтық сомасы деп қарастыруға

- 7. Скачать презентацию

Макроэкономикалық теорияда ұлттық экономика шеңберінде табыстар мен шығындардың шеңберлі айналымы туралы

Макроэкономикалық теорияда ұлттық экономика шеңберінде табыстар мен шығындардың шеңберлі айналымы туралы

Экономикалық теория ұлттық өндірістің жиынтық көлемі мен нәтижелерін өлшеу үшін ұлттық

Экономикалық теория ұлттық өндірістің жиынтық көлемі мен нәтижелерін өлшеу үшін ұлттық

ЖІӨ - бұл бір жыл ішінде белгілі бір елдің территориясында өндірілген

ЖІӨ - бұл бір жыл ішінде белгілі бір елдің территориясында өндірілген

3. Табыстар бойынша ЖІӨ-ді есептеу әдісі. ЖІӨ-ді осы әдіс арқылы факторлық

3. Табыстар бойынша ЖІӨ-ді есептеу әдісі. ЖІӨ-ді осы әдіс арқылы факторлық

Политическая система общества: понятие и структура Подготовил студент группы Юб03/1303 Сухоплещенко Роман

Политическая система общества: понятие и структура Подготовил студент группы Юб03/1303 Сухоплещенко Роман Обществознание. Роль государства в экономике

Обществознание. Роль государства в экономике Энергетическая безопасность. Негативные тенденции развития ТЭК России

Энергетическая безопасность. Негативные тенденции развития ТЭК России Модель экономического человека в классической политэкономии

Модель экономического человека в классической политэкономии Планирование работы подвижного состава. Качественные показатели использования вагонов

Планирование работы подвижного состава. Качественные показатели использования вагонов Расчет технико-экономических показателей работы малярного отделения

Расчет технико-экономических показателей работы малярного отделения Методы управления процессом ресурсосбережения

Методы управления процессом ресурсосбережения Современное состояние мировой торговли

Современное состояние мировой торговли Факторы производства

Факторы производства АПК в условиях ВТО: Первые результаты и новые проблемы

АПК в условиях ВТО: Первые результаты и новые проблемы Инфраструктурное обеспечение развития внешнеэкономической деятельности Сибири

Инфраструктурное обеспечение развития внешнеэкономической деятельности Сибири Экономическая теория. Лекция 2. Функционирование конкурентного рынка

Экономическая теория. Лекция 2. Функционирование конкурентного рынка Измерители экономической деятельности

Измерители экономической деятельности Международная торговля и услуги

Международная торговля и услуги Учетные измерители и виды учета

Учетные измерители и виды учета Экономика и социология труда, как наука

Экономика и социология труда, как наука Проекты государственно-частного партнерства и источники их финансирования: зарубежный опыт

Проекты государственно-частного партнерства и источники их финансирования: зарубежный опыт Презентация Влияние денежной эмиссии на уровень цен

Презентация Влияние денежной эмиссии на уровень цен Мировая экономика. Введение в предмет. Основные понятия

Мировая экономика. Введение в предмет. Основные понятия Национальная экономика: сущность, основные категории, тенденции развития

Национальная экономика: сущность, основные категории, тенденции развития Экономические индексы

Экономические индексы Макроэкономическое равновесие

Макроэкономическое равновесие Рынок труда и заработная плата

Рынок труда и заработная плата Разработка проекта по созданию на предприятии системы внутрифирменного обучения и повышения квалификации кадров

Разработка проекта по созданию на предприятии системы внутрифирменного обучения и повышения квалификации кадров Экономика и государство. Экономические функции государства

Экономика и государство. Экономические функции государства Соглашение между Правительством Нижегородской области и Правительством провинции Аньхой о торгово-экономическом сотрудничестве

Соглашение между Правительством Нижегородской области и Правительством провинции Аньхой о торгово-экономическом сотрудничестве Энтропийный-синергийный подходы в принятии управленческих решений

Энтропийный-синергийный подходы в принятии управленческих решений Marktmacht – Monopol und Monopson

Marktmacht – Monopol und Monopson