- Аналіз методик оцінки ймовірності банкрутства

Содержание

- 2. Зміст Проблема банкрутства в сучасній економіці України. Моделі аналізу вірогідності банкрутства підприємств. Моделі прогнозування ймовірності банкрутства,

- 3. Проблема банкрутства в сучасній економіці України За умов економічної кризи, питання визначення ймовірності банкрутства підприємств стоїть

- 4. Актуальність і практична значущість даного питання зумовлена наступними причинами: По-перше, за сучасних економічних умов зросла необхідність

- 5. Моделі аналізу вірогідності банкрутства підприємств двофакторна модель Альтмана, п'ятифакторна модель Альтмана, п'ятифакторна модель Альтмана адаптована, дискримінантна

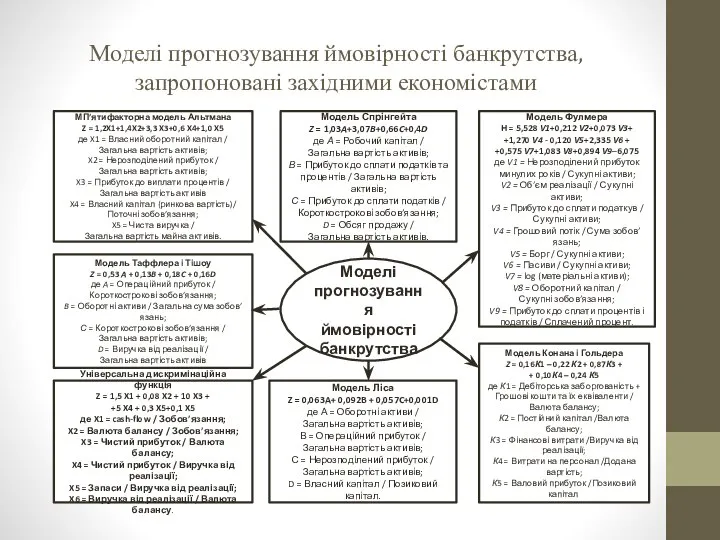

- 6. Моделі прогнозування ймовірності банкрутства, запропоновані західними економістами Моделі прогнозування ймовірності банкрутства МП’ятифакторна модель Альтмана Z =

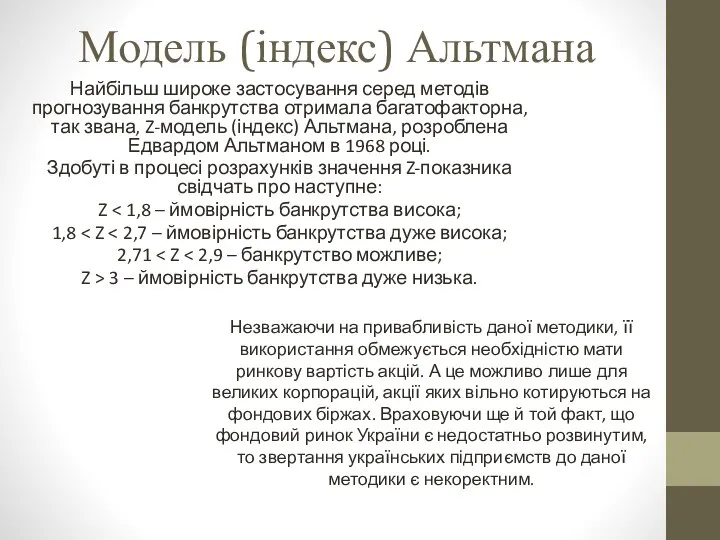

- 7. Модель (індекс) Альтмана Найбільш широке застосування серед методів прогнозування банкрутства отримала багатофакторна, так звана, Z-модель (індекс)

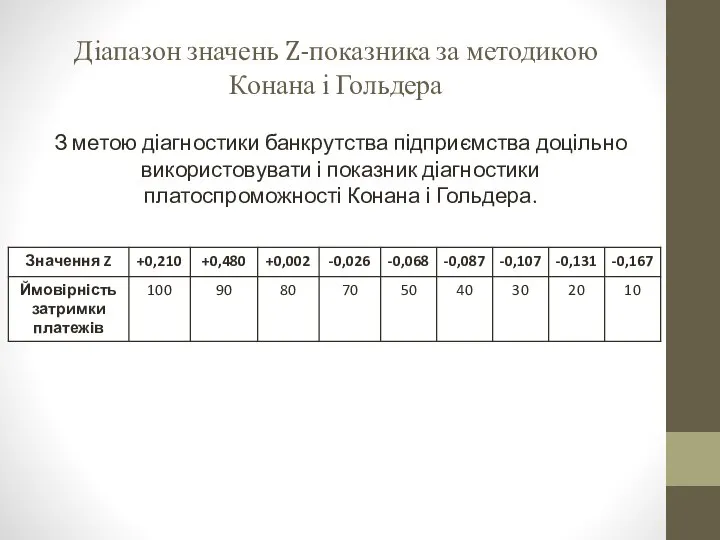

- 8. Діапазон значень Z-показника за методикою Конана і Гольдера З метою діагностики банкрутства підприємства доцільно використовувати і

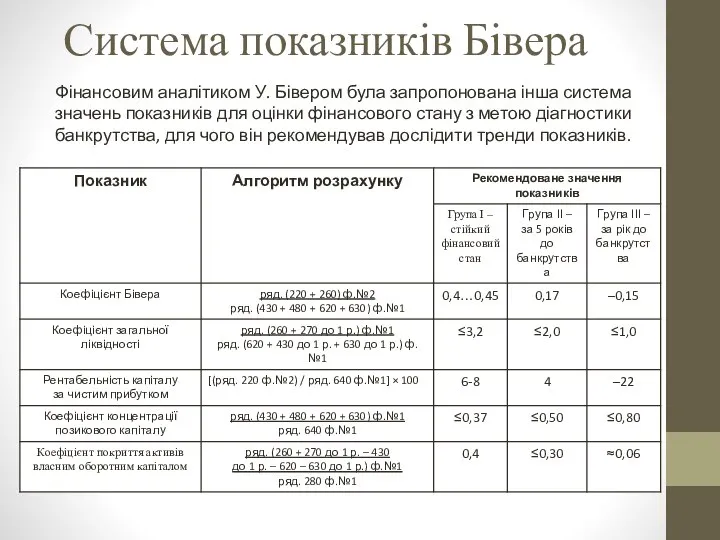

- 9. Система показників Бівера Фінансовим аналітиком У. Бівером була запропонована інша система значень показників для оцінки фінансового

- 10. Модель Спрінгейта Модель Спрінгейта була побудована в 1978 році Г.Л.В. Спрінгейтом за допомогою методу поетапного дискримінантного

- 11. Модель Таффлера Модель Таффлера була запропонована в 1977 році і представлена чотирьохфакторною прогнозною моделлю, в якій

- 12. Модель Таффлера Модель Таффлера була запропонована в 1977 році і представлена чотирьохфакторною прогнозною моделлю, в якій

- 13. Модель R R-модель, була розроблена вченими Іркутської держав- ної економічної академії. Ймовірність банкрутства підприємства у відповідності

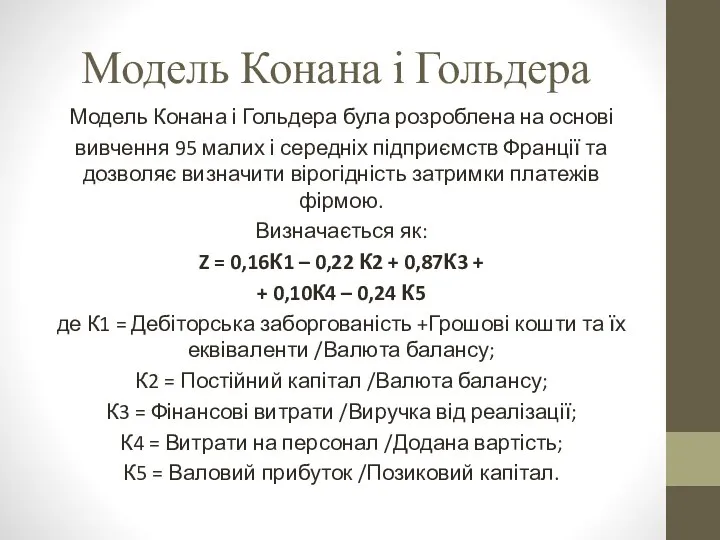

- 14. Модель Конана і Гольдера Модель Конана і Гольдера була розроблена на основі вивчення 95 малих і

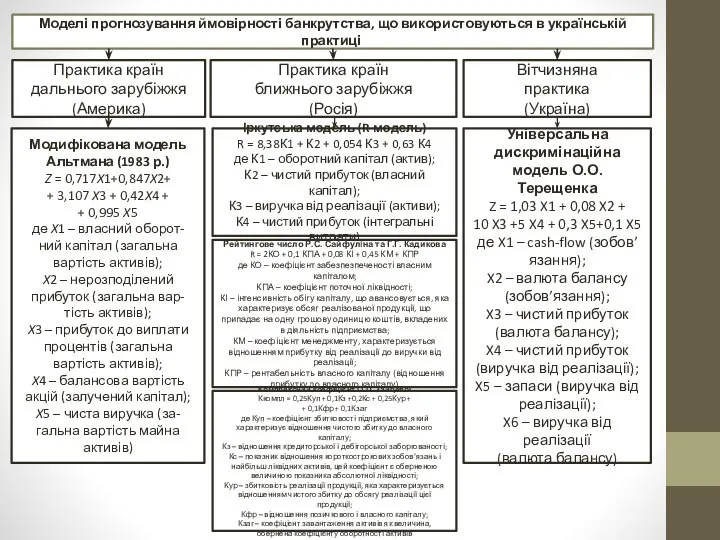

- 15. Моделі прогнозування ймовірності банкрутства, що використовуються в українській практиці. Практика країн дальнього зарубіжжя (Америка) Практика країн

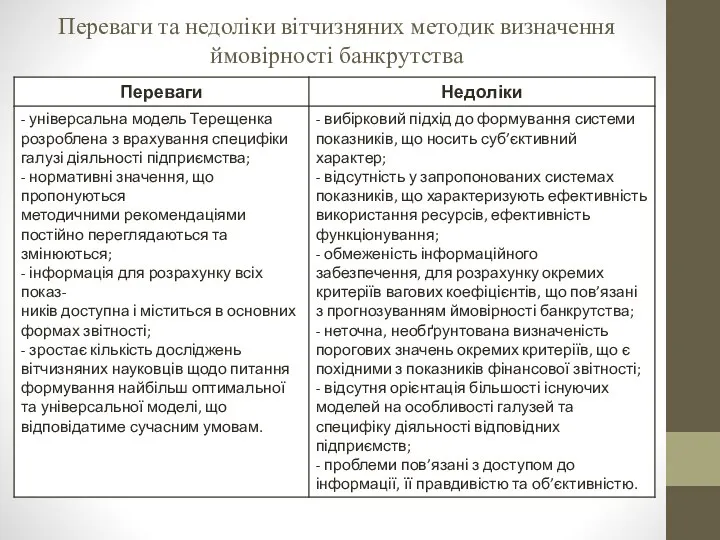

- 16. Переваги та недоліки вітчизняних методик визначення ймовірності банкрутства

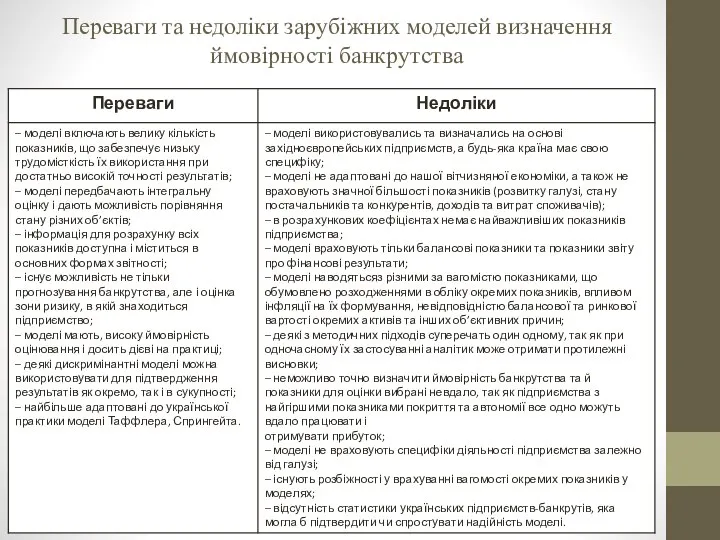

- 17. Переваги та недоліки зарубіжних моделей визначення ймовірності банкрутства

- 19. Скачать презентацию

Зміст

Проблема банкрутства в сучасній економіці України.

Моделі аналізу вірогідності банкрутства підприємств.

Моделі прогнозування

Зміст

Проблема банкрутства в сучасній економіці України.

Моделі аналізу вірогідності банкрутства підприємств.

Моделі прогнозування

Проблема банкрутства в сучасній економіці України

За умов економічної кризи, питання визначення

Проблема банкрутства в сучасній економіці України

За умов економічної кризи, питання визначення

Актуальність і практична значущість даного питання зумовлена наступними причинами:

По-перше, за сучасних

Актуальність і практична значущість даного питання зумовлена наступними причинами:

По-перше, за сучасних

Моделі аналізу вірогідності банкрутства підприємств

двофакторна модель Альтмана,

п'ятифакторна модель Альтмана,

п'ятифакторна

Моделі аналізу вірогідності банкрутства підприємств

двофакторна модель Альтмана,

п'ятифакторна модель Альтмана,

п'ятифакторна

Моделі прогнозування ймовірності банкрутства, запропоновані західними економістами

Моделі

прогнозування

ймовірності

банкрутства

МП’ятифакторна модель Альтмана

Z = 1,2X1+1,4X2+3,3

Моделі прогнозування ймовірності банкрутства, запропоновані західними економістами

Моделі

прогнозування

ймовірності

банкрутства

МП’ятифакторна модель Альтмана

Z = 1,2X1+1,4X2+3,3

Модель (індекс) Альтмана

Найбільш широке застосування серед методів прогнозування банкрутства отримала багатофакторна,

Модель (індекс) Альтмана

Найбільш широке застосування серед методів прогнозування банкрутства отримала багатофакторна,

Діапазон значень Z-показника за методикою Конана і Гольдера

З метою діагностики банкрутства

Діапазон значень Z-показника за методикою Конана і Гольдера

З метою діагностики банкрутства

Система показників Бівера

Фінансовим аналітиком У. Бівером була запропонована інша система значень

Система показників Бівера

Фінансовим аналітиком У. Бівером була запропонована інша система значень

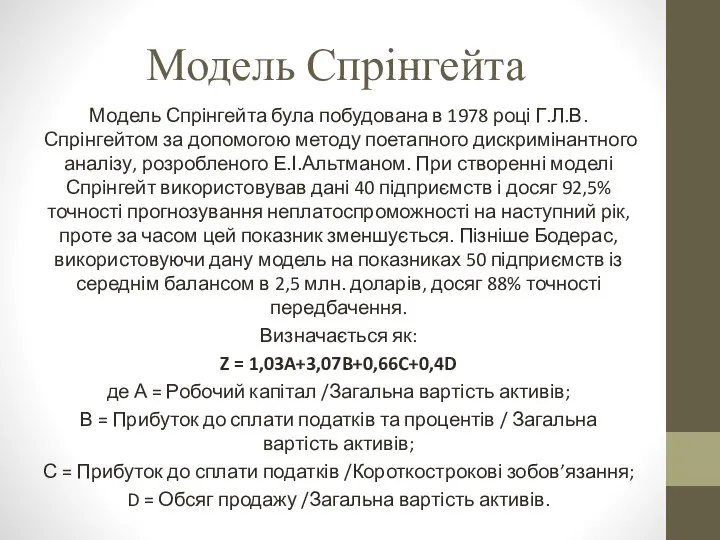

Модель Спрінгейта

Модель Спрінгейта була побудована в 1978 році Г.Л.В. Спрінгейтом за

Модель Спрінгейта

Модель Спрінгейта була побудована в 1978 році Г.Л.В. Спрінгейтом за

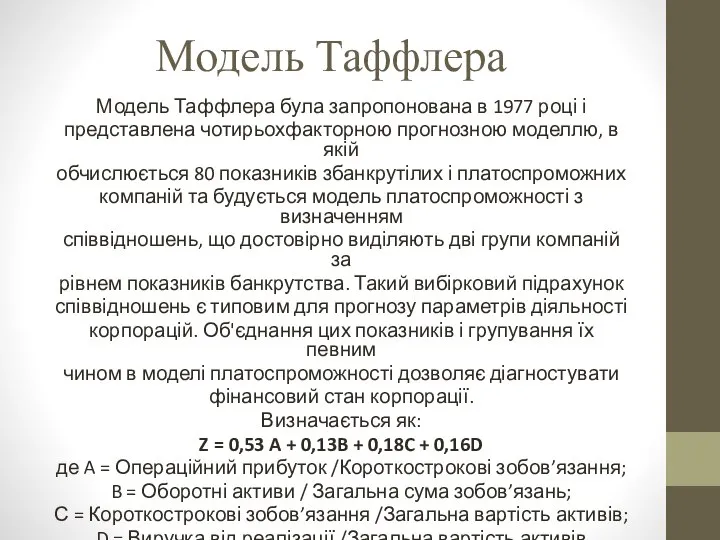

Модель Таффлера

Модель Таффлера була запропонована в 1977 році і

представлена чотирьохфакторною

Модель Таффлера

Модель Таффлера була запропонована в 1977 році і

представлена чотирьохфакторною

Модель Таффлера

Модель Таффлера була запропонована в 1977 році і

представлена чотирьохфакторною

Модель Таффлера

Модель Таффлера була запропонована в 1977 році і

представлена чотирьохфакторною

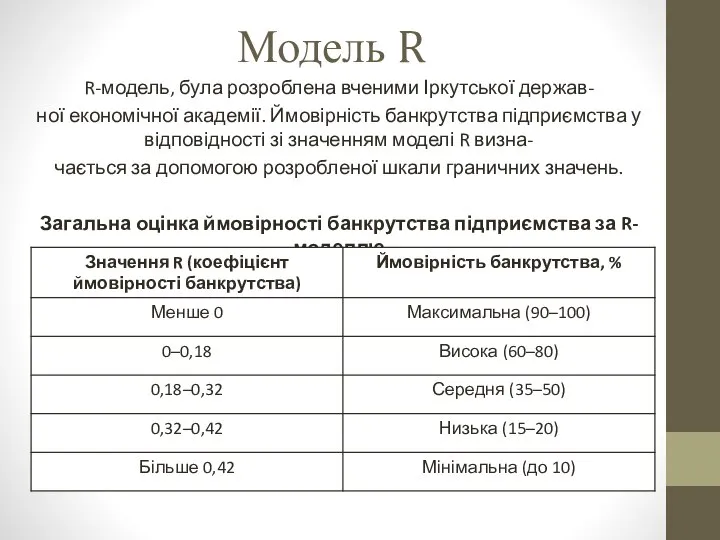

Модель R

R-модель, була розроблена вченими Іркутської держав-

ної економічної академії. Ймовірність банкрутства

Модель R

R-модель, була розроблена вченими Іркутської держав-

ної економічної академії. Ймовірність банкрутства

Модель Конана і Гольдера

Модель Конана і Гольдера була розроблена на

Модель Конана і Гольдера

Модель Конана і Гольдера була розроблена на

Моделі прогнозування ймовірності банкрутства, що використовуються в українській практиці.

Практика країн

дальнього зарубіжжя

(Америка)

Практика

Моделі прогнозування ймовірності банкрутства, що використовуються в українській практиці.

Практика країн

дальнього зарубіжжя

(Америка)

Практика

Переваги та недоліки вітчизняних методик визначення ймовірності банкрутства

Переваги та недоліки вітчизняних методик визначення ймовірності банкрутства

Переваги та недоліки зарубіжних моделей визначення ймовірності банкрутства

Переваги та недоліки зарубіжних моделей визначення ймовірності банкрутства

Международное регулирование международного предпринимательства. (Тема 2)

Международное регулирование международного предпринимательства. (Тема 2) Великобритания. Экономика Великобритании

Великобритания. Экономика Великобритании Экспортно-импортные операции в логистических системах на примере ООО Логистическая компания Веста

Экспортно-импортные операции в логистических системах на примере ООО Логистическая компания Веста Кредит. Задания для выполнения

Кредит. Задания для выполнения Сущность инфляции и показатели ее уровня

Сущность инфляции и показатели ее уровня Тема 5. Аналіз поведінки споживача. Лекція 1. Сутність підходів до аналізу поведінки споживача

Тема 5. Аналіз поведінки споживача. Лекція 1. Сутність підходів до аналізу поведінки споживача Уровень безработицы на 01.09.2021 года

Уровень безработицы на 01.09.2021 года Modeling and forecasting. Volatility

Modeling and forecasting. Volatility Финансовая система государства

Финансовая система государства Презентация Производство – основа экономики Обществознание. 8 класс.

Презентация Производство – основа экономики Обществознание. 8 класс.  Качественные методы социально-экономических исследований

Качественные методы социально-экономических исследований Особенности взглядов Дж. Ст. Милля

Особенности взглядов Дж. Ст. Милля Микроэкономика. Фирма в рыночной экономике. (Лекция 3)

Микроэкономика. Фирма в рыночной экономике. (Лекция 3) Предельные величины и эластичность в экономике

Предельные величины и эластичность в экономике Презентация Происхождение понятия «финансы»

Презентация Происхождение понятия «финансы» Доходы в рыночной экономике

Доходы в рыночной экономике Цифровая железная дорога

Цифровая железная дорога «Царство пиццы» (бизнес-план)

«Царство пиццы» (бизнес-план) Философия глобальных проблем

Философия глобальных проблем Рынок. Рыночный механизм

Рынок. Рыночный механизм Подільський економічний район

Подільський економічний район Практичне застосування GJR model в Азії

Практичне застосування GJR model в Азії Современный архитектурный подход и его практическое применение в рамках старых и новых стандартов проектирования

Современный архитектурный подход и его практическое применение в рамках старых и новых стандартов проектирования Влияние санкций на российскую экономику

Влияние санкций на российскую экономику Возможная область разработки управленческого решения

Возможная область разработки управленческого решения Таможенная экспертиза

Таможенная экспертиза Экономическая организация общества

Экономическая организация общества Экономическая теория Адама Смита

Экономическая теория Адама Смита