- Анализ основных производственных фондов. (Тема 6)

Содержание

- 2. 1. Задачи и информационное обеспечение анализа Основные производственные фонды – это средства труда, действующие в неизменной

- 3. Основные фонды классифицируются: 1. В зависимости от характера участия в процессе производства: − производственные основные фонды

- 4. Задачи анализа ОПФ и эффективности их использования: • анализ состава, структуры, движения и состояния основных производственных

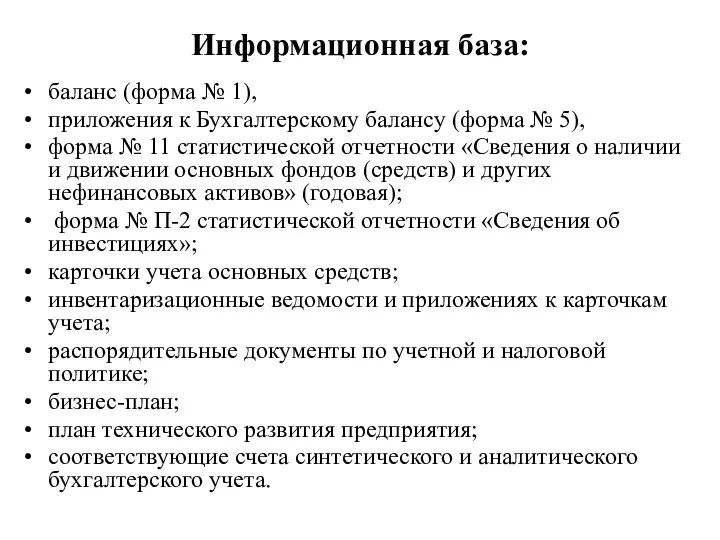

- 5. Информационная база: баланс (форма № 1), приложения к Бухгалтерскому балансу (форма № 5), форма № 11

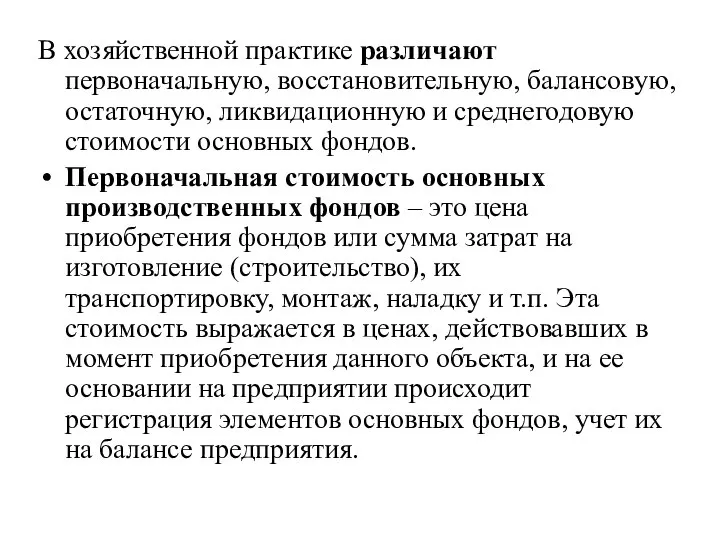

- 6. В хозяйственной практике различают первоначальную, восстановительную, балансовую, остаточную, ликвидационную и среднегодовую стоимости основных фондов. Первоначальная стоимость

- 7. Восстановительная стоимость, т.е. стоимость в условиях сегодняшнего дня, ОФ оценивают в связи с длительностью их функционирования

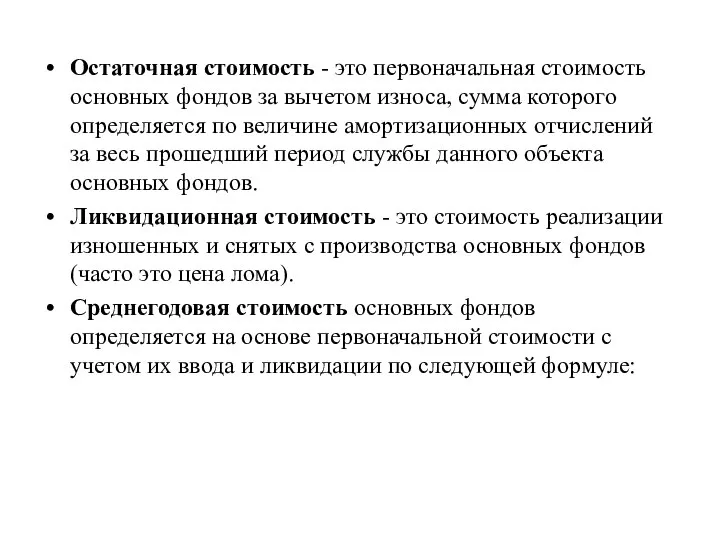

- 8. Остаточная стоимость - это первоначальная стоимость основных фондов за вычетом износа, сумма которого определяется по величине

- 10. 2. Анализ эффективности использования основных фондов Эффективность использования основных фондов характеризуется следующими показателями: – фондоотдача (ФО);

- 11. Последовательность проведения анализа названных показателей: оценка выполнения плана; исследование динамики и тенденций изменения; выявление и количественное

- 12. Фондоотдача (ФО) - определяется как отношение стоимости произведенной продукции (работ, услуг) в ценах предприятия-изготовителя (ТП) к

- 13. Фондоемкость (ФЕ) определяется отношением средней стоимости основных производственных фондов к стоимости произведенной продукции в ценах предприятия-изготовителя:

- 14. Производительность оборудования характеризует, сколько продукции произведено единицей оборудования в единицу времени (в смену, в час). где

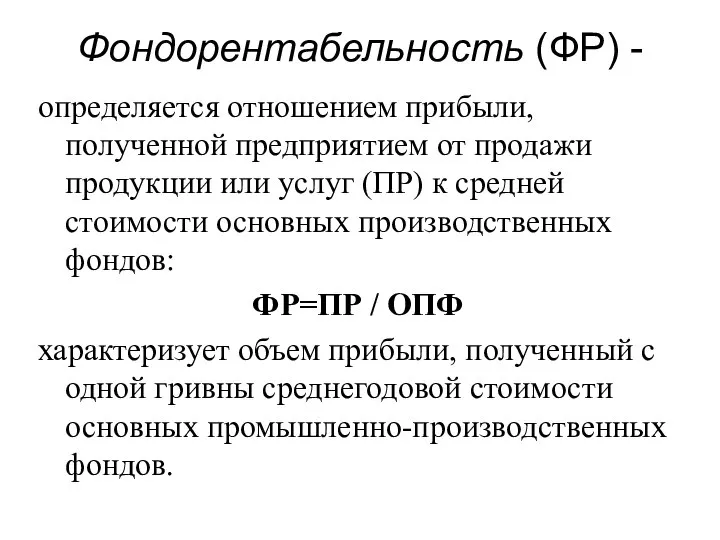

- 15. Фондорентабельность (ФР) - определяется отношением прибыли, полученной предприятием от продажи продукции или услуг (ПР) к средней

- 16. Рост эффективности использования основных производственных фондов приводит к относительной экономии (высвобождению) основных производственных фондов (±Эопф). Использование

- 17. 3. Факторный анализ фондоотдачи ОПФ Фондоотдача – обобщающий показатель использования производственных фондов. На величину и динамику

- 18. Схема факторной модели фондоотдачи

- 19. Факторами первого уровня, влияющими на фондоотдачу основных производственных фондов, являются: изменение доли активной части фондов в

- 20. Фондоотдача активной части фондов непосредственно зависит от его структуры, времени работы и среднечасовой выработки. Для анализа

- 21. Факторную модель фондоотдачи оборудования можно расширить, если время работы единицы оборудования представить в виде произведения количества

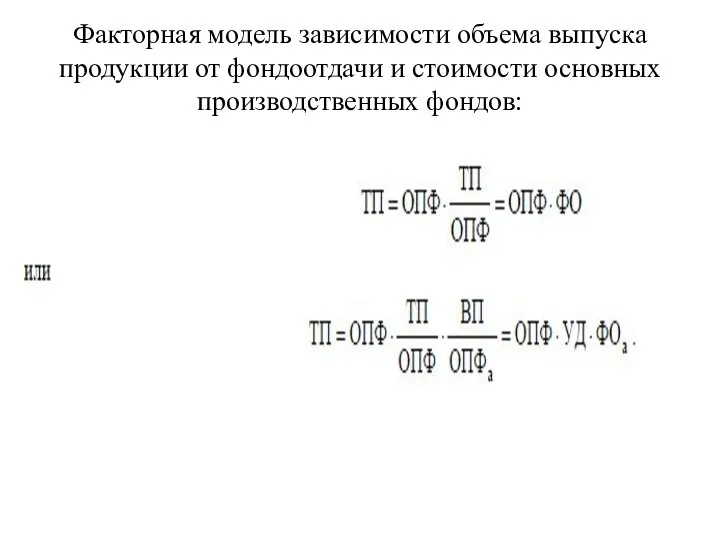

- 22. Факторная модель зависимости объема выпуска продукции от фондоотдачи и стоимости основных производственных фондов:

- 24. Скачать презентацию

1. Задачи и информационное обеспечение анализа

Основные производственные фонды – это средства

1. Задачи и информационное обеспечение анализа

Основные производственные фонды – это средства

Основные фонды классифицируются:

1. В зависимости от характера участия в процессе производства:

−

Основные фонды классифицируются:

1. В зависимости от характера участия в процессе производства:

−

Задачи анализа ОПФ и эффективности их использования:

• анализ состава, структуры, движения

Задачи анализа ОПФ и эффективности их использования:

• анализ состава, структуры, движения

Информационная база:

баланс (форма № 1),

приложения к Бухгалтерскому балансу (форма № 5),

Информационная база:

баланс (форма № 1),

приложения к Бухгалтерскому балансу (форма № 5),

В хозяйственной практике различают первоначальную, восстановительную, балансовую, остаточную, ликвидационную и среднегодовую

В хозяйственной практике различают первоначальную, восстановительную, балансовую, остаточную, ликвидационную и среднегодовую

Восстановительная стоимость, т.е. стоимость в условиях сегодняшнего дня, ОФ оценивают в

Восстановительная стоимость, т.е. стоимость в условиях сегодняшнего дня, ОФ оценивают в

Остаточная стоимость - это первоначальная стоимость основных фондов за вычетом износа,

Остаточная стоимость - это первоначальная стоимость основных фондов за вычетом износа,

2. Анализ эффективности использования основных фондов

Эффективность использования основных фондов характеризуется следующими

2. Анализ эффективности использования основных фондов

Эффективность использования основных фондов характеризуется следующими

Последовательность проведения анализа названных показателей:

оценка выполнения плана;

исследование динамики и тенденций изменения;

Последовательность проведения анализа названных показателей:

оценка выполнения плана;

исследование динамики и тенденций изменения;

Фондоотдача (ФО) -

определяется как отношение стоимости произведенной продукции (работ, услуг) в

Фондоотдача (ФО) -

определяется как отношение стоимости произведенной продукции (работ, услуг) в

Фондоемкость (ФЕ)

определяется отношением средней стоимости основных производственных фондов к стоимости

Фондоемкость (ФЕ)

определяется отношением средней стоимости основных производственных фондов к стоимости

Производительность оборудования

характеризует, сколько продукции произведено единицей оборудования в единицу времени (в

Производительность оборудования

характеризует, сколько продукции произведено единицей оборудования в единицу времени (в

Фондорентабельность (ФР) -

определяется отношением прибыли, полученной предприятием от продажи продукции или

Фондорентабельность (ФР) -

определяется отношением прибыли, полученной предприятием от продажи продукции или

Рост эффективности использования основных производственных фондов приводит к относительной экономии (высвобождению)

Рост эффективности использования основных производственных фондов приводит к относительной экономии (высвобождению)

3. Факторный анализ фондоотдачи ОПФ

Фондоотдача – обобщающий показатель использования производственных фондов.

3. Факторный анализ фондоотдачи ОПФ

Фондоотдача – обобщающий показатель использования производственных фондов.

Схема факторной модели фондоотдачи

Схема факторной модели фондоотдачи

Факторами первого уровня, влияющими на фондоотдачу основных производственных фондов, являются: изменение

Факторами первого уровня, влияющими на фондоотдачу основных производственных фондов, являются: изменение

Фондоотдача активной части фондов непосредственно зависит от его структуры, времени работы

Фондоотдача активной части фондов непосредственно зависит от его структуры, времени работы

Факторную модель фондоотдачи оборудования можно расширить, если время работы единицы оборудования

Факторную модель фондоотдачи оборудования можно расширить, если время работы единицы оборудования

Факторная модель зависимости объема выпуска продукции от фондоотдачи и стоимости основных

Факторная модель зависимости объема выпуска продукции от фондоотдачи и стоимости основных

Финансовая и бюджетная системы государства. (Тема 13)

Финансовая и бюджетная системы государства. (Тема 13) Ежемесячные денежные компенсации военнослужащим и членам их семей

Ежемесячные денежные компенсации военнослужащим и членам их семей Статистическое изучение качества продукции

Статистическое изучение качества продукции Презентация Микросреда организации и характеристика ее элементов

Презентация Микросреда организации и характеристика ее элементов Экономико-математическое моделирование

Экономико-математическое моделирование Макроэкономика. Система национальных счетов

Макроэкономика. Система национальных счетов Д. М. Кейнс. Кейнсианство

Д. М. Кейнс. Кейнсианство Аттестационная работа. Рабочая программа индивидуальной проектной деятельности по экономике. (10 класс)

Аттестационная работа. Рабочая программа индивидуальной проектной деятельности по экономике. (10 класс) Потребление как образ жизни современного человека

Потребление как образ жизни современного человека Введение в экономику

Введение в экономику Разработка организационных схем и адаптивной стратегии комплексного развития региональной ипотеки

Разработка организационных схем и адаптивной стратегии комплексного развития региональной ипотеки Монопольний ринок

Монопольний ринок Вероятность как основной подход к измерению риска в условиях частичной определённости

Вероятность как основной подход к измерению риска в условиях частичной определённости Производственный цикл изготовления изделия. Тема 1.7

Производственный цикл изготовления изделия. Тема 1.7 Рынок труда

Рынок труда Главные вопросы экономики

Главные вопросы экономики Модели макрорегиональной интеграции

Модели макрорегиональной интеграции Кривая производственных возможностей

Кривая производственных возможностей Рыночная система и особенности ее функционирования. Виды рынков

Рыночная система и особенности ее функционирования. Виды рынков Учетно-аналитическое обеспечение экономической безопасности бизнеса

Учетно-аналитическое обеспечение экономической безопасности бизнеса Организационно-кадровый и социальный аудит

Организационно-кадровый и социальный аудит Метод та методика аналізу господарської діяльності підприємства

Метод та методика аналізу господарської діяльності підприємства Презентация Источники внебюджетных фондов

Презентация Источники внебюджетных фондов Виды предприятий отрасли коммуникаций

Виды предприятий отрасли коммуникаций Ресурсный потенциал экономики Украины

Ресурсный потенциал экономики Украины Логистикалық шығындар. логистиканың дамуының негізгі тенденциялары

Логистикалық шығындар. логистиканың дамуының негізгі тенденциялары Мониторинг объекта экономики

Мониторинг объекта экономики Макроэкономические проблемы: инфляция и безработица (часть 1)

Макроэкономические проблемы: инфляция и безработица (часть 1)