- Банки и банковская система. Операции банков. (Тема 12)

Содержание

- 2. ОСНОВНЫЕ ПОНЯТИЯ Банковская система, банк, центральный банк, коммерческие (деловые) банки, специализированные кредитно-финансовые институты, операции банков, активные

- 3. 1. БАНКИ И БАНКОВСКАЯ СИСТЕМА Банковская система представляет собой совокупность кредитно-денежных институтов, обеспечивающих движение стоимостных потоков

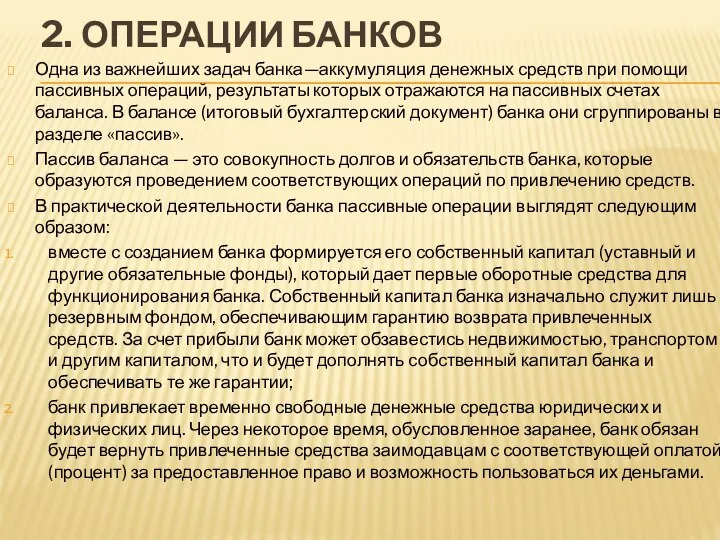

- 5. 2. ОПЕРАЦИИ БАНКОВ Одна из важнейших задач банка—аккумуляция денежных средств при помощи пассивных операций, результаты которых

- 6. Важнейшей задачей банка является размещение аккумулированных денежных средств, т.е. для привлеченных средств банку необходимо найти производительное

- 7. С целью привлечения заемных капиталов банк старается так услужить клиенту, чтобы он не обращался в другие

- 8. Существуют так называемые специализированные кредитно-финансовые институты, дополняющие банковские структуры и заполняющие те экономические ниши, которые не

- 9. 3. КРЕДИТ: ЭКОНОМИЧЕСКОЕ СОДЕРЖАНИЕ И ФОРМЫ ПРОЯВЛЕНИЯ Кредит - форма предоставления финансовых средств (капитала) одним субъектом

- 11. Скачать презентацию

ОСНОВНЫЕ ПОНЯТИЯ

Банковская система,

банк,

центральный банк,

коммерческие (деловые) банки,

специализированные кредитно-финансовые

ОСНОВНЫЕ ПОНЯТИЯ

Банковская система,

банк,

центральный банк,

коммерческие (деловые) банки,

специализированные кредитно-финансовые

1. БАНКИ И БАНКОВСКАЯ СИСТЕМА

Банковская система представляет собой совокупность кредитно-денежных институтов,

1. БАНКИ И БАНКОВСКАЯ СИСТЕМА

Банковская система представляет собой совокупность кредитно-денежных институтов,

2. ОПЕРАЦИИ БАНКОВ

Одна из важнейших задач банка—аккумуляция денежных средств при помощи

2. ОПЕРАЦИИ БАНКОВ

Одна из важнейших задач банка—аккумуляция денежных средств при помощи

Важнейшей задачей банка является размещение аккумулированных денежных средств, т.е. для привлеченных

Важнейшей задачей банка является размещение аккумулированных денежных средств, т.е. для привлеченных

С целью привлечения заемных капиталов банк старается так услужить клиенту, чтобы

С целью привлечения заемных капиталов банк старается так услужить клиенту, чтобы

Существуют так называемые специализированные кредитно-финансовые институты, дополняющие банковские структуры и заполняющие

Существуют так называемые специализированные кредитно-финансовые институты, дополняющие банковские структуры и заполняющие

3. КРЕДИТ: ЭКОНОМИЧЕСКОЕ СОДЕРЖАНИЕ И ФОРМЫ ПРОЯВЛЕНИЯ

Кредит - форма предоставления финансовых

3. КРЕДИТ: ЭКОНОМИЧЕСКОЕ СОДЕРЖАНИЕ И ФОРМЫ ПРОЯВЛЕНИЯ

Кредит - форма предоставления финансовых

Identification de marché et analyse swot

Identification de marché et analyse swot Международный научно-технологический обмен. (Лекция 7)

Международный научно-технологический обмен. (Лекция 7) Monetary Policy and Fiscal Policy in the Very Short Run

Monetary Policy and Fiscal Policy in the Very Short Run Модель IS-LM как модель совокупного спроса

Модель IS-LM как модель совокупного спроса Китай в международном движении капитала

Китай в международном движении капитала Издержки производства. Структурный состав экономических издержек. Эффективность производства. (Тема 8)

Издержки производства. Структурный состав экономических издержек. Эффективность производства. (Тема 8) Рынок труда

Рынок труда Типы и виды экономических систем

Типы и виды экономических систем Меркантилизм. Основные представители меркантилизма

Меркантилизм. Основные представители меркантилизма Основы региональной экономики

Основы региональной экономики Розрахунково - графічна робота "Регіональна економіка"

Розрахунково - графічна робота "Регіональна економіка" Виды и модели рынка труда

Виды и модели рынка труда Национальный человеческий капитал в экономическом пространстве 2030

Национальный человеческий капитал в экономическом пространстве 2030 Экономическая теория

Экономическая теория Дж. М. Кейнс и его теоретическая система регулирования экономики

Дж. М. Кейнс и его теоретическая система регулирования экономики Третий сектор. Новые перспективы и возможности

Третий сектор. Новые перспективы и возможности Государство и экономика. (8 класс)

Государство и экономика. (8 класс) Форма государственного устройства

Форма государственного устройства Часові межі феномену глобалізації

Часові межі феномену глобалізації Регион как объект анализа и управления

Регион как объект анализа и управления Товарная политика предприятия. Жизненный цикл ЛП и изделий медицинского назначения

Товарная политика предприятия. Жизненный цикл ЛП и изделий медицинского назначения Экономика и ее роль в жизни общества

Экономика и ее роль в жизни общества Уровень и качество жизни населения на примере России

Уровень и качество жизни населения на примере России Организационный менеджмент. Виды некоммерческих организаций

Организационный менеджмент. Виды некоммерческих организаций Задача классификации Газпром нефть

Задача классификации Газпром нефть Спрос и эластичность. Закон спроса. Потребности и желания

Спрос и эластичность. Закон спроса. Потребности и желания Формування ресурсів комерційних банків

Формування ресурсів комерційних банків Экономическая социализация молодежи

Экономическая социализация молодежи