- Цена, ценообразование, ценовая политика

Содержание

- 2. Цена, ценообразование, ценовая политика Вопросы 1. Система цен в экономике. 2. Сущность ценовой политики предприятия.

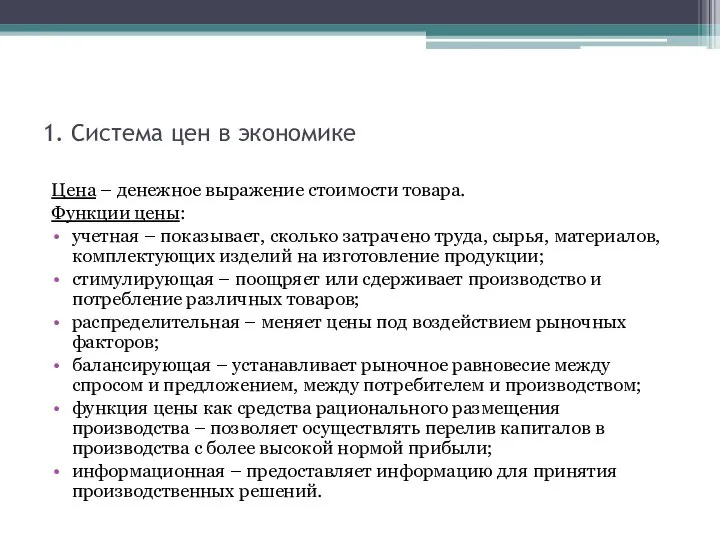

- 3. 1. Система цен в экономике Цена – денежное выражение стоимости товара. Функции цены: учетная – показывает,

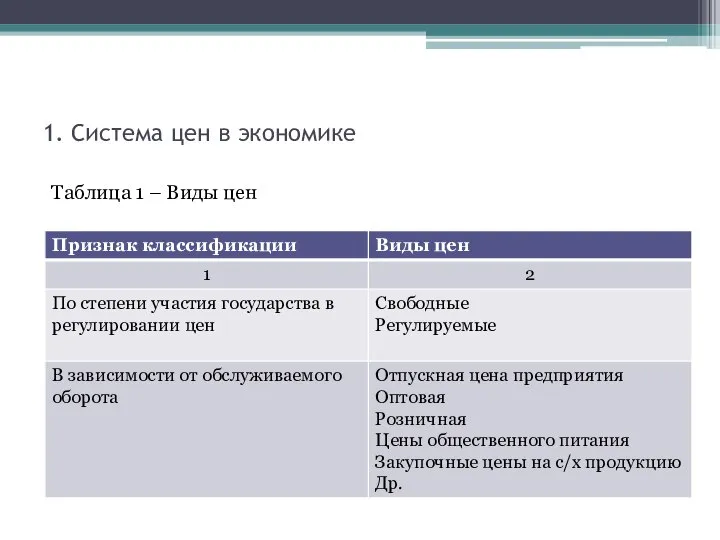

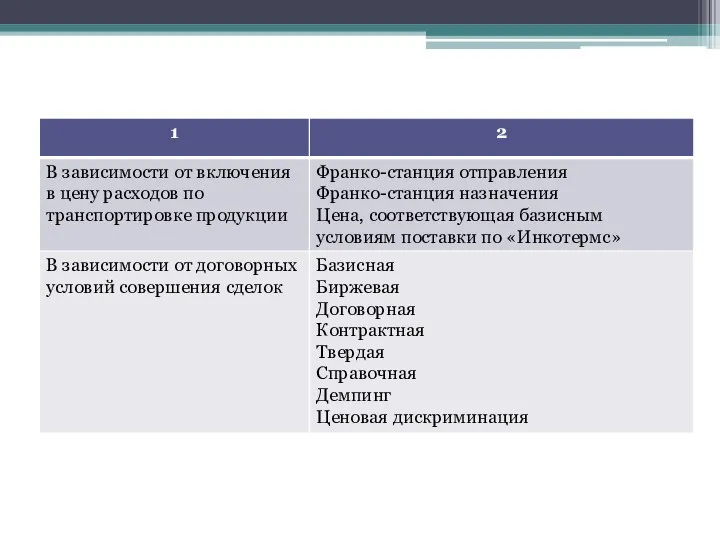

- 4. 1. Система цен в экономике Таблица 1 – Виды цен

- 5. 1. Система цен в экономике

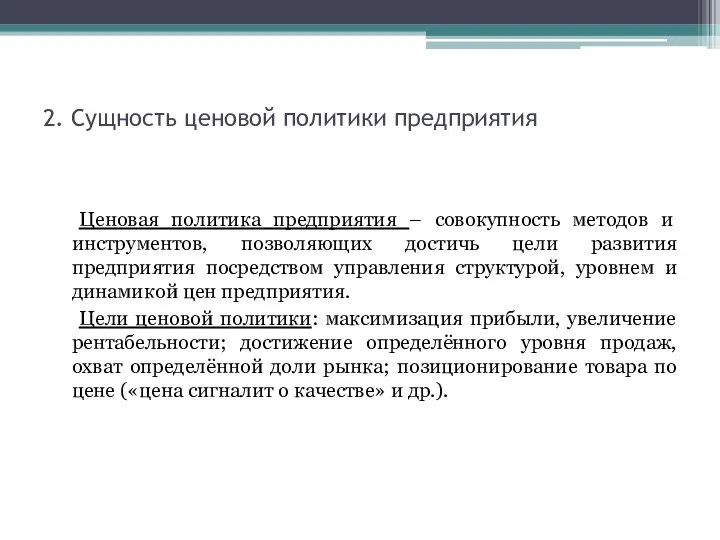

- 6. 2. Сущность ценовой политики предприятия Ценовая политика предприятия – совокупность методов и инструментов, позволяющих достичь цели

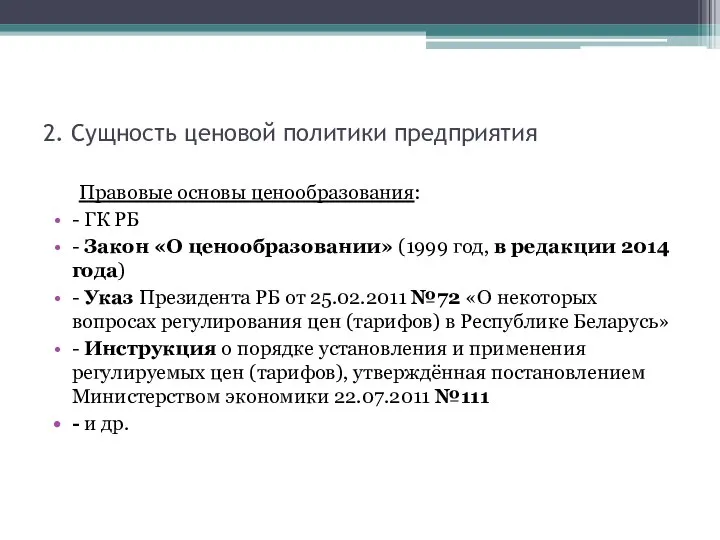

- 7. 2. Сущность ценовой политики предприятия Правовые основы ценообразования: - ГК РБ - Закон «О ценообразовании» (1999

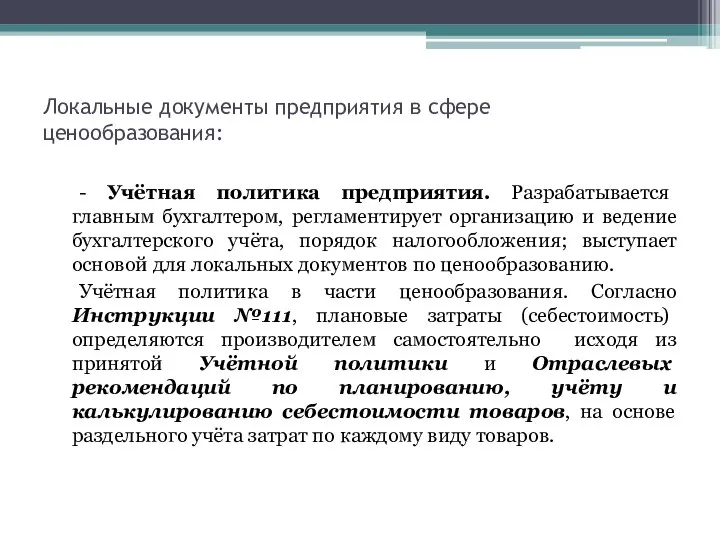

- 8. Локальные документы предприятия в сфере ценообразования: - Учётная политика предприятия. Разрабатывается главным бухгалтером, регламентирует организацию и

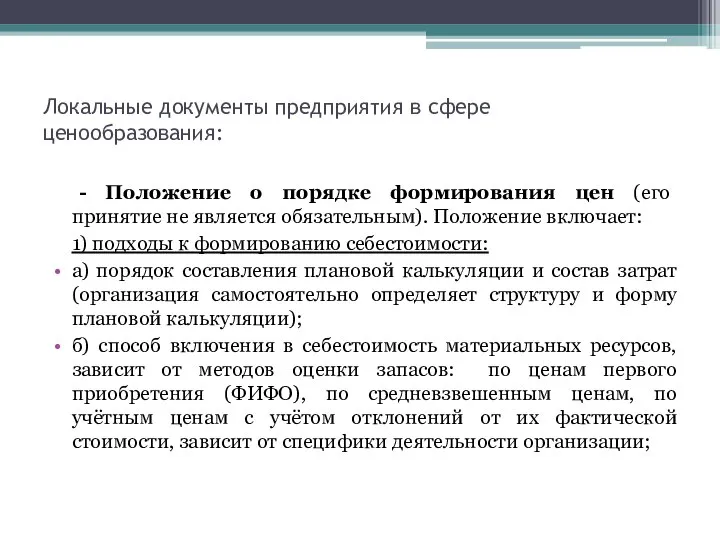

- 9. Локальные документы предприятия в сфере ценообразования: - Положение о порядке формирования цен (его принятие не является

- 10. Локальные документы предприятия в сфере ценообразования: в) порядок распределения косвенных расходов (если организация занимает доминирующее положение

- 11. Локальные документы предприятия в сфере ценообразования: 4) наличие системы скидок с цены (со ссылкой на принятый

- 13. Скачать презентацию

Цена, ценообразование, ценовая политика

Вопросы

1. Система цен в экономике.

2. Сущность ценовой политики

Цена, ценообразование, ценовая политика

Вопросы

1. Система цен в экономике.

2. Сущность ценовой политики

1. Система цен в экономике

Цена – денежное выражение стоимости товара.

Функции цены:

учетная

1. Система цен в экономике

Цена – денежное выражение стоимости товара.

Функции цены:

учетная

1. Система цен в экономике

Таблица 1 – Виды цен

1. Система цен в экономике

Таблица 1 – Виды цен

1. Система цен в экономике

1. Система цен в экономике

2. Сущность ценовой политики предприятия

Ценовая политика предприятия – совокупность методов и

2. Сущность ценовой политики предприятия

Ценовая политика предприятия – совокупность методов и

2. Сущность ценовой политики предприятия

Правовые основы ценообразования:

- ГК РБ

- Закон «О

2. Сущность ценовой политики предприятия

Правовые основы ценообразования:

- ГК РБ

- Закон «О

Локальные документы предприятия в сфере ценообразования:

- Учётная политика предприятия. Разрабатывается главным

Локальные документы предприятия в сфере ценообразования:

- Учётная политика предприятия. Разрабатывается главным

Локальные документы предприятия в сфере ценообразования:

- Положение о порядке формирования цен

Локальные документы предприятия в сфере ценообразования:

- Положение о порядке формирования цен

Локальные документы предприятия в сфере ценообразования:

в) порядок распределения косвенных расходов (если

Локальные документы предприятия в сфере ценообразования:

в) порядок распределения косвенных расходов (если

Локальные документы предприятия в сфере ценообразования:

4) наличие системы скидок с цены

Локальные документы предприятия в сфере ценообразования:

4) наличие системы скидок с цены

Общая характеристика Восточного макрорегиона

Общая характеристика Восточного макрорегиона Государственная инновационная политика

Государственная инновационная политика Виробнича потужність підприємства. (Тема 5)

Виробнича потужність підприємства. (Тема 5) Активы предприятия

Активы предприятия Металлургия

Металлургия Инновационные технологии в таможенном деле Республики Беларусь

Инновационные технологии в таможенном деле Республики Беларусь Факторы чувствительности покупателя к цене

Факторы чувствительности покупателя к цене Основы государственного регулирования внешнеторговой деятельности

Основы государственного регулирования внешнеторговой деятельности Поиск возможностей развития сельского поселения

Поиск возможностей развития сельского поселения Современные аспекты производительности труда

Современные аспекты производительности труда Бережливое производство

Бережливое производство Экономические теории товара и денег

Экономические теории товара и денег Предмет и метод экономической теории

Предмет и метод экономической теории Безработица - спутник рыночной экономики

Безработица - спутник рыночной экономики Asosiy vositalar va nomoddiy aktivlar hisobi

Asosiy vositalar va nomoddiy aktivlar hisobi Эластичность предложения

Эластичность предложения Делать склад иди не делать? (Задача)

Делать склад иди не делать? (Задача) Основные и оборотные средства. Амортизация и износ

Основные и оборотные средства. Амортизация и износ Структура отрасли. Конкуренция на товарных рынках

Структура отрасли. Конкуренция на товарных рынках Презентация КОРРУПЦИЯ

Презентация КОРРУПЦИЯ Программа действий в качестве Главы муниципального образования Город Ижевск (6 первых шагов)

Программа действий в качестве Главы муниципального образования Город Ижевск (6 первых шагов) Л.6. ИЗДЕРЖКИ ПР-ВА СЕБЕСТОИМОСТЬ

Л.6. ИЗДЕРЖКИ ПР-ВА СЕБЕСТОИМОСТЬ Цифровая экономика

Цифровая экономика Ребусы по экономике

Ребусы по экономике Самые опасные ловушки в мире

Самые опасные ловушки в мире Статистика производства и реализации продукции. (Тема 2)

Статистика производства и реализации продукции. (Тема 2) Теория систем и системный анализ в экономике. Методология системного анализа

Теория систем и системный анализ в экономике. Методология системного анализа Инфляция: сущность, причины и последствия

Инфляция: сущность, причины и последствия