- Экономическая информация. Классификация информации. Безтекстовые и текстовые формы интерпретации

Содержание

- 2. Информация – сведения, независимо от формы их представления, воспринимаемые человеком или специальными устройствами как отражение фактов

- 3. Информацию можно рассматривать как ресурс, аналогичный материальным, трудовым и денежным ресурсам. Информационные ресурсы – совокупность накопленной

- 4. Экономическая информация – это преобразованная и обработанная совокупность сведений, отражающая состояние и ход экономических процессов. Экономическая

- 5. Совокупность сведений, отражающих какую-либо сущность, называется составной единицей информации. Составной единицей являются реквизиты Реквизиты – совокупность

- 6. Информация классифицируется: по функциям управления: а) Учетная б) Плановая в) Оперативная г) Статистическая по месту возникновения:

- 7. по степени стабильности: а) Постоянная б) Условно-постоянная в) Переменная по способу отображения: а) Текстовая б) Графическая

- 8. Требования к информации: При обработке экономической информации автоматизированным способом к ней предъявляется ряд требований: а) Полнота

- 9. Безтекстовые формы интерпретации: Таблицы отображают компактное концентрированное отражение деятельности предприятия в цифровом выражении. Графики являются масштабным

- 10. Текстовые формы интерпретации: Многомерные сравнения используются при необходимости дать оценку деятельности нескольких предприятий одной отрасли, страны,

- 12. Таблица 1 – Динамика показателей

- 13. Таблица 2 – Динамика показателей с абсолютным и относительным изменением фактического объема производства продукции

- 15. Скачать презентацию

Информация – сведения, независимо от формы их представления, воспринимаемые человеком или

Информация – сведения, независимо от формы их представления, воспринимаемые человеком или

Информацию можно рассматривать как ресурс, аналогичный материальным, трудовым и денежным ресурсам.

Информацию можно рассматривать как ресурс, аналогичный материальным, трудовым и денежным ресурсам.

Экономическая информация – это преобразованная и обработанная совокупность сведений, отражающая состояние

Экономическая информация – это преобразованная и обработанная совокупность сведений, отражающая состояние

Совокупность сведений, отражающих какую-либо сущность, называется составной единицей информации. Составной

Совокупность сведений, отражающих какую-либо сущность, называется составной единицей информации. Составной

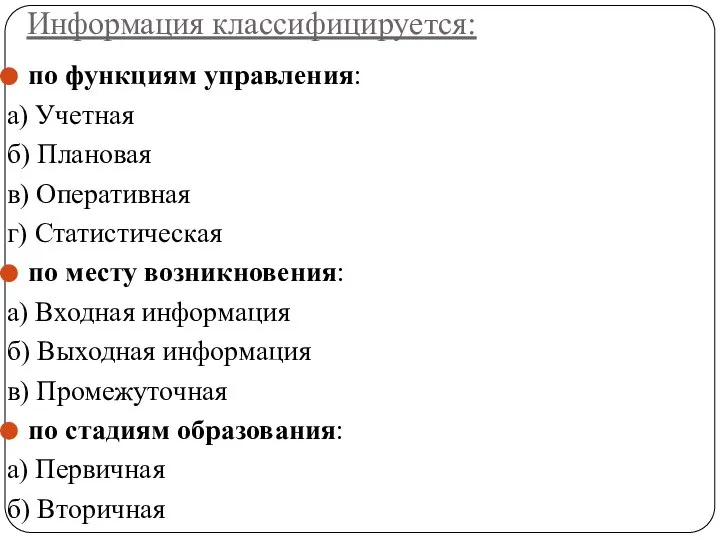

Информация классифицируется:

по функциям управления:

а) Учетная

б) Плановая

в) Оперативная

г) Статистическая

по месту возникновения:

а) Входная

Информация классифицируется:

по функциям управления:

а) Учетная

б) Плановая

в) Оперативная

г) Статистическая

по месту возникновения:

а) Входная

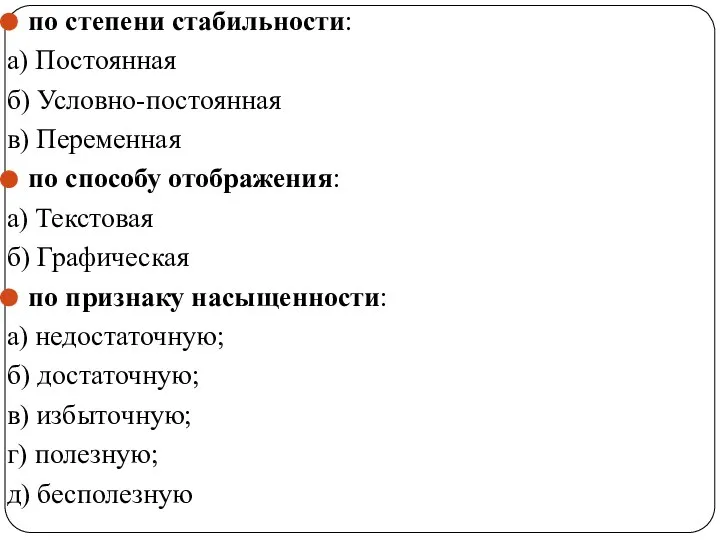

по степени стабильности:

а) Постоянная

б) Условно-постоянная

в) Переменная

по способу отображения:

а) Текстовая

б) Графическая

по признаку

по степени стабильности:

а) Постоянная

б) Условно-постоянная

в) Переменная

по способу отображения:

а) Текстовая

б) Графическая

по признаку

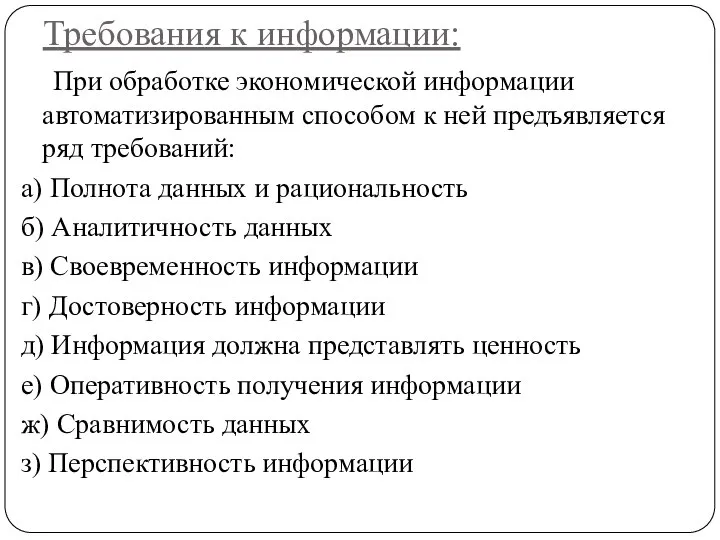

Требования к информации:

При обработке экономической информации автоматизированным способом к ней

Требования к информации:

При обработке экономической информации автоматизированным способом к ней

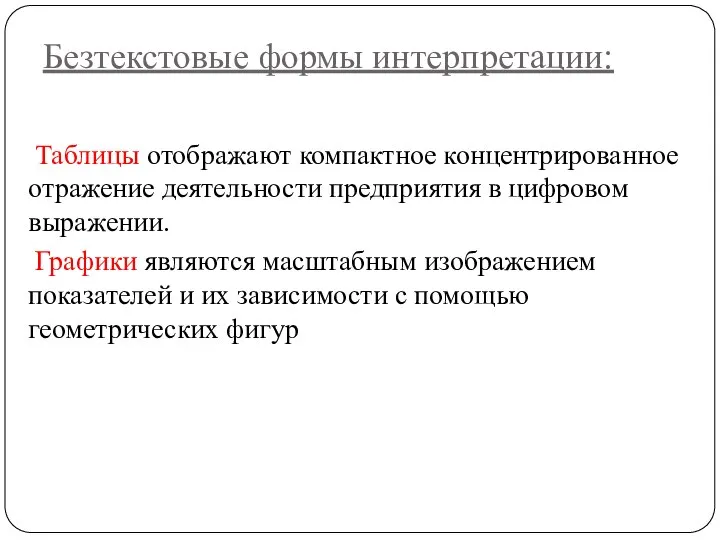

Безтекстовые формы интерпретации:

Таблицы отображают компактное концентрированное отражение деятельности предприятия в

Безтекстовые формы интерпретации:

Таблицы отображают компактное концентрированное отражение деятельности предприятия в

Текстовые формы интерпретации:

Многомерные сравнения используются при необходимости дать оценку деятельности

Текстовые формы интерпретации:

Многомерные сравнения используются при необходимости дать оценку деятельности

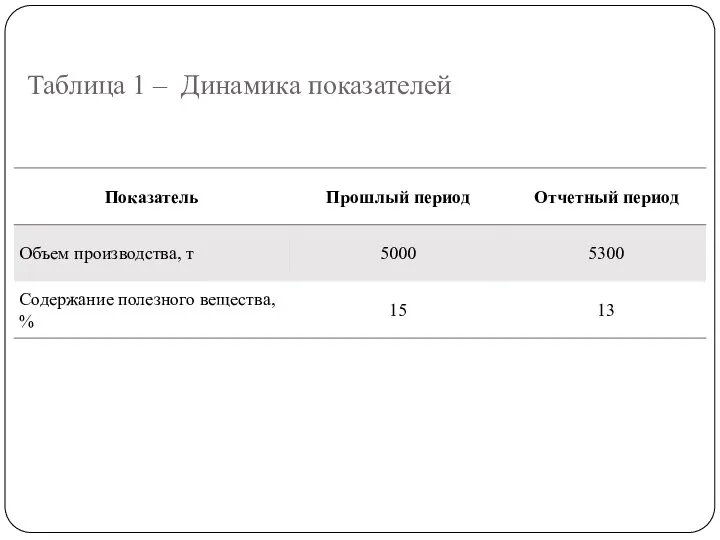

Таблица 1 – Динамика показателей

Таблица 1 – Динамика показателей

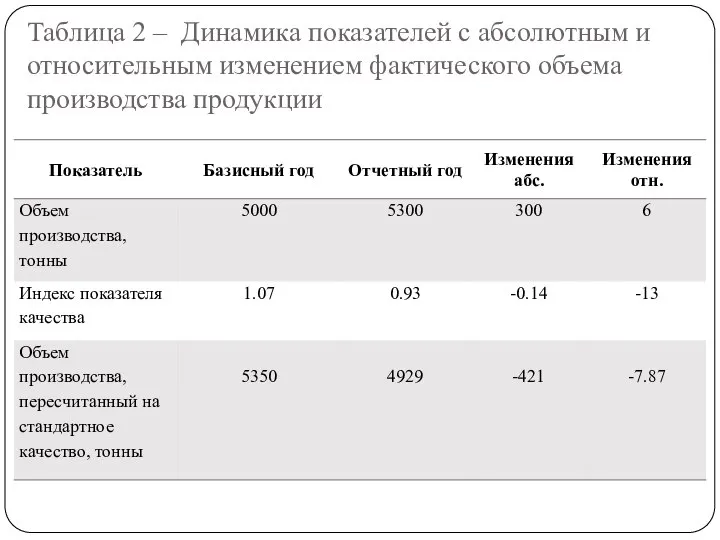

Таблица 2 – Динамика показателей с абсолютным и относительным изменением фактического

Таблица 2 – Динамика показателей с абсолютным и относительным изменением фактического

Економіка Японії

Економіка Японії Система национальных счетов. Макроэкономические показатели и методы расчета объема валового внутреннего продукта. (Тема 11)

Система национальных счетов. Макроэкономические показатели и методы расчета объема валового внутреннего продукта. (Тема 11) Население и трудовые ресурсы РФ

Население и трудовые ресурсы РФ Повышение эффективности деятельности предприятия ПАО ЧТПЗ

Повышение эффективности деятельности предприятия ПАО ЧТПЗ Классификация в таможенных целях некомплектных товаров и товаров, поставляемых в незавершенном виде- практика и проблемы

Классификация в таможенных целях некомплектных товаров и товаров, поставляемых в незавершенном виде- практика и проблемы Предмет и метод экономики

Предмет и метод экономики Қазақстандағы жергілікті басқаруды ұйымдастыру

Қазақстандағы жергілікті басқаруды ұйымдастыру Анализ временных рядов

Анализ временных рядов Спрос , предложение и рыночное равновесие

Спрос , предложение и рыночное равновесие Рыночные структуры

Рыночные структуры Таможенно-тарифное и нетарифное регулирование в Евразийском экономическом союзе

Таможенно-тарифное и нетарифное регулирование в Евразийском экономическом союзе Что удалось и что не удалось в процессе приватизации в России

Что удалось и что не удалось в процессе приватизации в России Анализ формирования и использования прибыли на предприятиях торговли ООО «Спортмастер», г. Иваново

Анализ формирования и использования прибыли на предприятиях торговли ООО «Спортмастер», г. Иваново Спрос и предложение: дополнительные аспекты

Спрос и предложение: дополнительные аспекты Перспективы развития биржевой торговли газом на примере газовой биржи Санкт-Петербурга

Перспективы развития биржевой торговли газом на примере газовой биржи Санкт-Петербурга Зародження економічної думки в Україні

Зародження економічної думки в Україні Жаңа экономикалық саясат

Жаңа экономикалық саясат Взаимосвязь инфляции и безработицы. Кривая Филлипса

Взаимосвязь инфляции и безработицы. Кривая Филлипса Внешние экономические связи России

Внешние экономические связи России Инфляция. Понятие. Виды. Антиинфляционная политика. Денежная реформа

Инфляция. Понятие. Виды. Антиинфляционная политика. Денежная реформа Основи туризмознавства

Основи туризмознавства Нарықтық жағдайда денсаулық сақтау

Нарықтық жағдайда денсаулық сақтау Г.Хафбауер. Динамическая экономия от масштаба и международная торговля

Г.Хафбауер. Динамическая экономия от масштаба и международная торговля Издержки производства: понятия и виды. Источники и факторы снижения издержек

Издержки производства: понятия и виды. Источники и факторы снижения издержек Рыночная концентрация и монопольная власть

Рыночная концентрация и монопольная власть Предпринимательство как фактор производства по Й. Шумпетеру

Предпринимательство как фактор производства по Й. Шумпетеру Метод и методика экономического анализа. (Тема 2)

Метод и методика экономического анализа. (Тема 2) Закономерности и принципы организации сельскохозяйственного производства. (Тема 1)

Закономерности и принципы организации сельскохозяйственного производства. (Тема 1)