- Метод и методика экономического анализа. (Тема 2)

Содержание

- 2. СУЩНОСТЬ МЕТОДА ЭКОНОМИЧЕСКОГО АНАЛИЗА Под методом экономического анализа понимается способ познания, исследования и описания хозяйственной деятельности

- 3. ОСОБЕННОСТИ МЕТОДА ЭКОНОМИЧЕСКОГО АНАЛИЗА комплексность изучения хозяйственной деятельности; рассмотрение хозяйственных процессов в их взаимосвязи и взаимообусловленности,

- 4. МЕТОДИКА ЭКОНОМИЧЕСКОГО АНАЛИЗА Метод экономического анализа предполагает использование специальных приемов и способов аналитической обработки цифровой информации.

- 5. СПОСОБЫ И ПРИЕМЫ ЭКОНОМИЧЕСКОГО АНАЛИЗА предварительная ориентировка в итогах работы организация; сравнение показателей; исчисление средних и

- 6. СТАТИСТИЧЕСКИЕ МЕТОДЫ ЭКОНОМИКО-МАТЕМАТИЧЕСКИЕ МЕТОДЫ Статистические методы включают в себя использование средних и относительных величин, индексный метод,

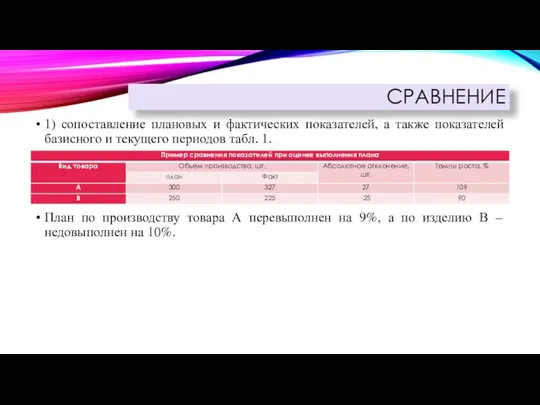

- 7. СРАВНЕНИЕ 1) сопоставление плановых и фактических показателей, а также показателей базисного и текущего периодов табл. 1.

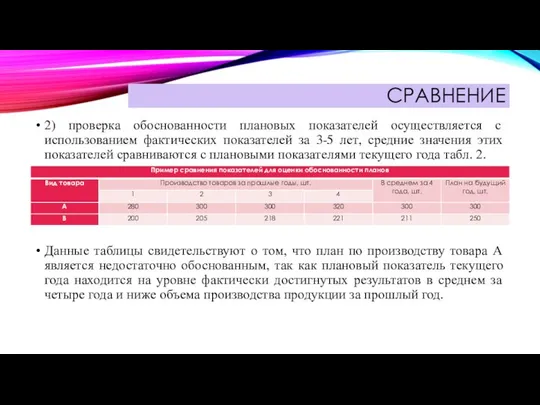

- 8. СРАВНЕНИЕ 2) проверка обоснованности плановых показателей осуществляется с использованием фактических показателей за 3-5 лет, средние значения

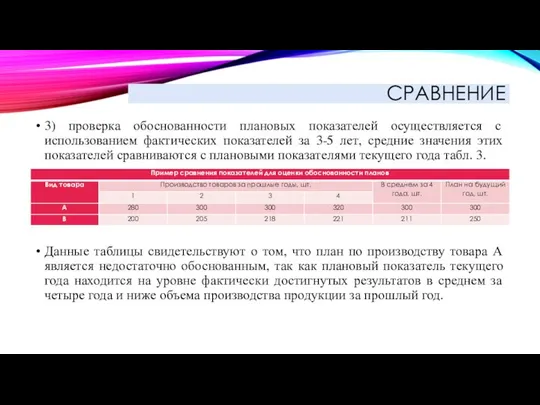

- 9. СРАВНЕНИЕ 3) проверка обоснованности плановых показателей осуществляется с использованием фактических показателей за 3-5 лет, средние значения

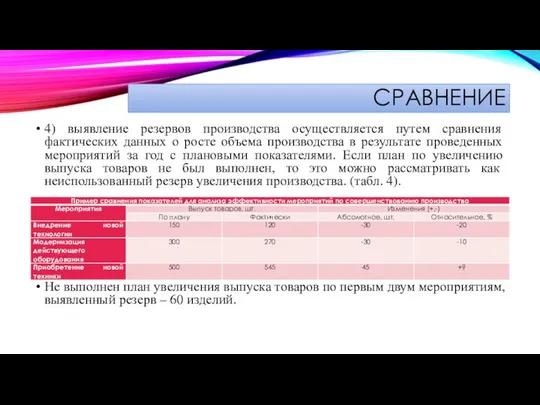

- 10. СРАВНЕНИЕ 4) выявление резервов производства осуществляется путем сравнения фактических данных о росте объема производства в результате

- 11. СРАВНЕНИЕ 5) сопоставление фактических показателей с утвержденными нормами необходимо для выявления экономии или перерасходов ресурсов на

- 12. СРАВНЕНИЕ 7) сопоставление показателей, оценивающих деятельность организации, с достижениями науки и передовыми показателями результатов работы других

- 13. БАЛАНСОВЫЙ МЕТОД Балансовый метод состоит в сравнении, соизмерении двух комплексов показателей, стремящихся к определенному равновесию. Он

- 14. БАЛАНСОВЫЙ МЕТОД где ∆у – изменение результативного показателя; xi – факторы; ∆y(xi) – изменение результативного показателя

- 15. РАЗРАБОТКА СИСТЕМЫ ВЗАИМОСВЯЗАННЫХ АНАЛИТИЧЕСКИЙ ПОКАЗАТЕЛЕЙ Разработка системы взаимосвязанных аналитических показателей – прием, который может быть проиллюстрирован

- 17. Скачать презентацию

СУЩНОСТЬ МЕТОДА ЭКОНОМИЧЕСКОГО АНАЛИЗА

Под методом экономического анализа понимается способ познания, исследования

СУЩНОСТЬ МЕТОДА ЭКОНОМИЧЕСКОГО АНАЛИЗА

Под методом экономического анализа понимается способ познания, исследования

ОСОБЕННОСТИ МЕТОДА ЭКОНОМИЧЕСКОГО АНАЛИЗА

комплексность изучения хозяйственной деятельности;

рассмотрение хозяйственных процессов в

ОСОБЕННОСТИ МЕТОДА ЭКОНОМИЧЕСКОГО АНАЛИЗА

комплексность изучения хозяйственной деятельности;

рассмотрение хозяйственных процессов в

МЕТОДИКА ЭКОНОМИЧЕСКОГО АНАЛИЗА

Метод экономического анализа предполагает использование специальных приемов и способов

МЕТОДИКА ЭКОНОМИЧЕСКОГО АНАЛИЗА

Метод экономического анализа предполагает использование специальных приемов и способов

СПОСОБЫ И ПРИЕМЫ ЭКОНОМИЧЕСКОГО АНАЛИЗА

предварительная ориентировка в итогах работы организация;

сравнение

СПОСОБЫ И ПРИЕМЫ ЭКОНОМИЧЕСКОГО АНАЛИЗА

предварительная ориентировка в итогах работы организация;

сравнение

СТАТИСТИЧЕСКИЕ МЕТОДЫ

ЭКОНОМИКО-МАТЕМАТИЧЕСКИЕ МЕТОДЫ

Статистические методы включают в себя использование средних и относительных

СТАТИСТИЧЕСКИЕ МЕТОДЫ

ЭКОНОМИКО-МАТЕМАТИЧЕСКИЕ МЕТОДЫ

Статистические методы включают в себя использование средних и относительных

СРАВНЕНИЕ

1) сопоставление плановых и фактических показателей, а также показателей базисного и

СРАВНЕНИЕ

1) сопоставление плановых и фактических показателей, а также показателей базисного и

СРАВНЕНИЕ

2) проверка обоснованности плановых показателей осуществляется с использованием фактических показателей за

СРАВНЕНИЕ

2) проверка обоснованности плановых показателей осуществляется с использованием фактических показателей за

СРАВНЕНИЕ

3) проверка обоснованности плановых показателей осуществляется с использованием фактических показателей за

СРАВНЕНИЕ

3) проверка обоснованности плановых показателей осуществляется с использованием фактических показателей за

СРАВНЕНИЕ

4) выявление резервов производства осуществляется путем сравнения фактических данных о росте

СРАВНЕНИЕ

4) выявление резервов производства осуществляется путем сравнения фактических данных о росте

СРАВНЕНИЕ

5) сопоставление фактических показателей с утвержденными нормами необходимо для выявления экономии

СРАВНЕНИЕ

5) сопоставление фактических показателей с утвержденными нормами необходимо для выявления экономии

СРАВНЕНИЕ

7) сопоставление показателей, оценивающих деятельность организации, с достижениями науки и передовыми

СРАВНЕНИЕ

7) сопоставление показателей, оценивающих деятельность организации, с достижениями науки и передовыми

БАЛАНСОВЫЙ МЕТОД

Балансовый метод состоит в сравнении, соизмерении двух комплексов показателей, стремящихся

БАЛАНСОВЫЙ МЕТОД

Балансовый метод состоит в сравнении, соизмерении двух комплексов показателей, стремящихся

БАЛАНСОВЫЙ МЕТОД

где ∆у – изменение результативного показателя; xi – факторы; ∆y(xi)

БАЛАНСОВЫЙ МЕТОД

где ∆у – изменение результативного показателя; xi – факторы; ∆y(xi)

РАЗРАБОТКА СИСТЕМЫ ВЗАИМОСВЯЗАННЫХ АНАЛИТИЧЕСКИЙ ПОКАЗАТЕЛЕЙ

Разработка системы взаимосвязанных аналитических показателей – прием,

РАЗРАБОТКА СИСТЕМЫ ВЗАИМОСВЯЗАННЫХ АНАЛИТИЧЕСКИЙ ПОКАЗАТЕЛЕЙ

Разработка системы взаимосвязанных аналитических показателей – прием,

Бюджетування і контроль. (Тема 10)

Бюджетування і контроль. (Тема 10) Экономическое развитие и экономический рост в Китае

Экономическое развитие и экономический рост в Китае Презентация Москва - третий Рим - идеология московского государства

Презентация Москва - третий Рим - идеология московского государства Инвестиционная политика

Инвестиционная политика Тема: Процесс управления в системе таможенных органов Выполнили: В. Орехова, К. Подмарькова

Тема: Процесс управления в системе таможенных органов Выполнили: В. Орехова, К. Подмарькова Отраслевая структура экономики России и методы обоснования размещения производства

Отраслевая структура экономики России и методы обоснования размещения производства Методы оценки ёмкости рынка

Методы оценки ёмкости рынка Экономические агенты. Собственность и хозяйствование

Экономические агенты. Собственность и хозяйствование Методы экономического анализа и стратегическое управление промышленным производством: БКГ- анализ

Методы экономического анализа и стратегическое управление промышленным производством: БКГ- анализ Основные субъекты рыночных отношений

Основные субъекты рыночных отношений Оценка влияния показателей надежности на стоимость жизненного цикла технических систем

Оценка влияния показателей надежности на стоимость жизненного цикла технических систем Производство, как основа экономики

Производство, как основа экономики Планирование персонала

Планирование персонала Міжнародий туризм в Україні

Міжнародий туризм в Україні Россия, устремленная в будущее

Россия, устремленная в будущее Общая характеристика экономических показателей деятельности аптечных организаций. Методология планирования. Бюджетирование

Общая характеристика экономических показателей деятельности аптечных организаций. Методология планирования. Бюджетирование Рыночная экономика для учащихся начальных классов

Рыночная экономика для учащихся начальных классов Рынок. Понятие и виды

Рынок. Понятие и виды Якість трудового життя

Якість трудового життя Стратегическое планирование на муниципальном уровне, как механизм долгосрочного развития территорий

Стратегическое планирование на муниципальном уровне, как механизм долгосрочного развития территорий Вопросы кодификатора

Вопросы кодификатора Предмет и метод экономической теории

Предмет и метод экономической теории Takeovers & mergers

Takeovers & mergers Теория Е и О организационных изменений М. Бира и Н. Нория

Теория Е и О организационных изменений М. Бира и Н. Нория Состояние и развитие малого и среднего предпринимательства в Республике Татарстан

Состояние и развитие малого и среднего предпринимательства в Республике Татарстан The mixed economy

The mixed economy Новая экономическая политика НЭП 1921 — 1929 гг

Новая экономическая политика НЭП 1921 — 1929 гг Ризики у зовнішньоекономічній діяльності та їх страхування

Ризики у зовнішньоекономічній діяльності та їх страхування