- Экономическая сущность предприятия. Внешняя и внутренняя среда деятельности предприятия

Содержание

- 2. Признаки предприятия. Типы и формы предприятий. Необходимость и способы государственного воздействия на предприятие Понятие внешней среды

- 3. Предприятие (фирма, организация) – это самостоятельный хозяйствующий субъект, созданный в порядке, установленном действующим законодательством, и производящий

- 4. Предприятие должно обладать следующими основными признаками: организационное единство, обособленное имущество, имущественная ответственность, выступление в гражданском обороте

- 5. Организационно-правовые формы предприятий определены Гражданским Кодексом РФ : Хозяйственные товарищества и общества Производственные кооперативы Государственные и

- 6. Некоммерческие организации (предприятия) общественные и религиозные организации; потребительские кооперативы; фонды; некоммерческие партнерства; учреждения; автономные некоммерческие организации;

- 7. Порядок образования и ликвидации предприятий регулируется ГК РФ. Предприятие считается созданным с момента его государственной регистрации.

- 8. В зависимости от того, какая форма собственности преобладает, различают следующие основные типы предприятий: образующие государственный сектор;

- 9. Классификация предприятий 1. По отраслевой принадлежности: производственные, строительные, торговые и т.д. 2. По форме собственности: Частные

- 10. 5. По преобладающему производственному фактору -трудоемкие -капиталоемкие -материалоемкие -наукоемкие 6.По принадлежности капитала и контроля над ним

- 11. 8.По уровню специализации -предметная специализация (производятся готовые к употреблению продукты) -подетальная (производятся средства производства, применяемые в

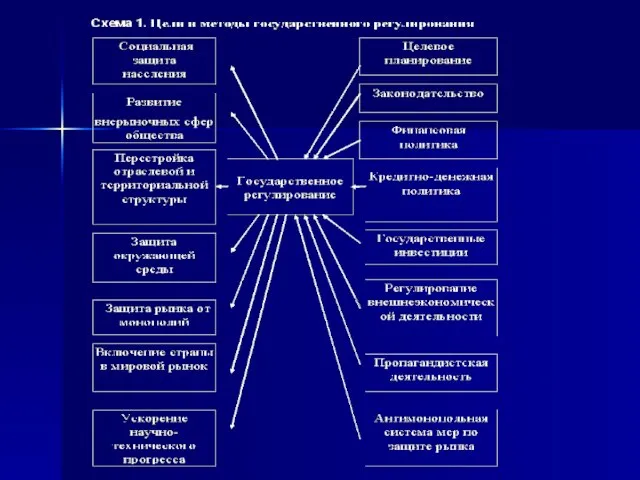

- 12. ТЕМА 3. ГОСУДАРСТВЕННОЕ РЕГУЛИРОВАНИЕ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ Цели и методы государственного регулирования экономической деятельности предприятия. Инструменты прямого

- 13. Цель занятия: формирование и систематизация знаний о необходимости, целях и методах воздействия государства на экономическую деятельность

- 14. Литература Гражданский кодекс РФ. – М.: Контракт, 1997. – Ч.1, 2 – 217 с. Налоговый кодекс

- 15. Цели и методы государственного регулирования экономической деятельности предприятия. Инструменты прямого и косвенного воздействия.

- 16. Государство должно вмешиваться в экономику там, где рынок оказывается неспособным эффективно и справедливо распределять ресурсы.

- 17. Элементы стихийности появляются в командной экономике в силу ряда причин: в связи с относительной неуправляемостью экономических

- 18. Инструменты прямого государственного воздействия: твёрдые (фиксированные) розничные и оптовые цены; централизованное распределение товарных ресурсов (фондирование); стопроцентный

- 19. Инструменты косвенного государственного воздействия: государственные кредиты и субсидии; дифференцированное налогообложение; антимонопольное законодательство; добровольный госзаказ; гибкая ценовая

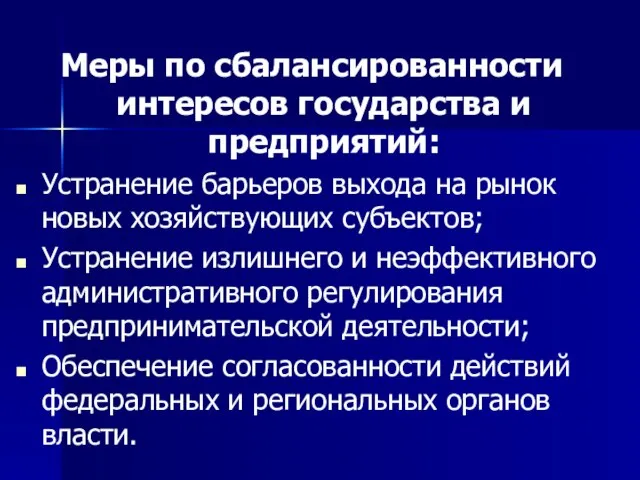

- 21. Меры по сбалансированности интересов государства и предприятий: Устранение барьеров выхода на рынок новых хозяйствующих субъектов; Устранение

- 22. С целью реализации данных мер Правительством России предусмотрено: Упростить процедуру регистрации юридических лиц; Сократить перечень лицензируемых

- 23. 2. Налогообложение как важнейший метод государственного регулирования. Функции и виды налогов.

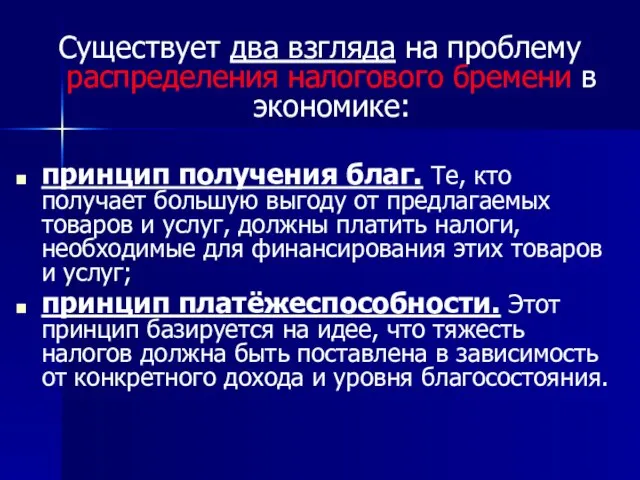

- 24. Существует два взгляда на проблему распределения налогового бремени в экономике: принцип получения благ. Те, кто получает

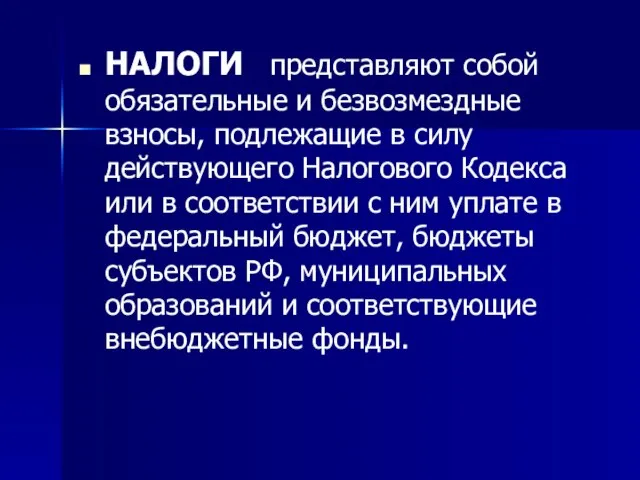

- 25. НАЛОГИ представляют собой обязательные и безвозмездные взносы, подлежащие в силу действующего Налогового Кодекса или в соответствии

- 26. Налоги выступают ЭКОНОМИЧЕСКОЙ БАЗОЙ содержания государственного аппарата, армии, непроизводственной сферы, главным инструментом перераспределения доходов и финансовых

- 27. Функции налогов: Стимулирующая предполагает такую дифференциацию налогов, которая стимулирует именно те производства, отрасли или группы объектов,

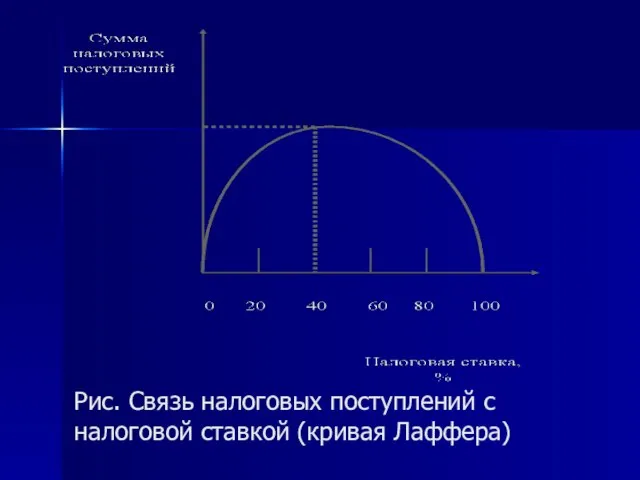

- 28. Рис. Связь налоговых поступлений с налоговой ставкой (кривая Лаффера)

- 29. Основные категории налогоплательщиков (субъекты налогообложения) - предприятия и физические лица. Объекты налогообложения – имущество, доходы, прибыль,

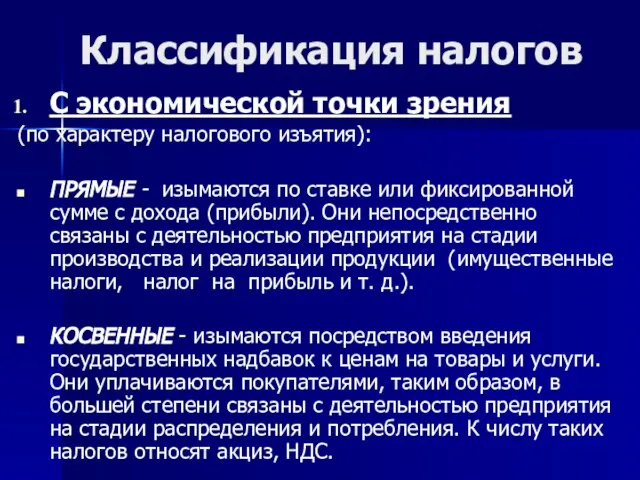

- 30. Классификация налогов С экономической точки зрения (по характеру налогового изъятия): ПРЯМЫЕ - изымаются по ставке или

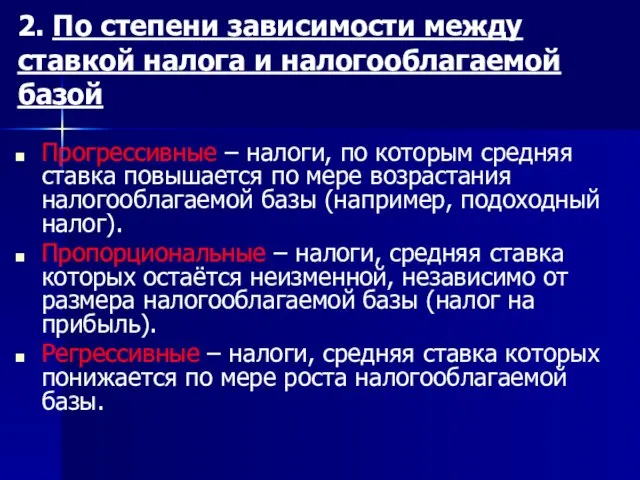

- 31. 2. По степени зависимости между ставкой налога и налогооблагаемой базой Прогрессивные – налоги, по которым средняя

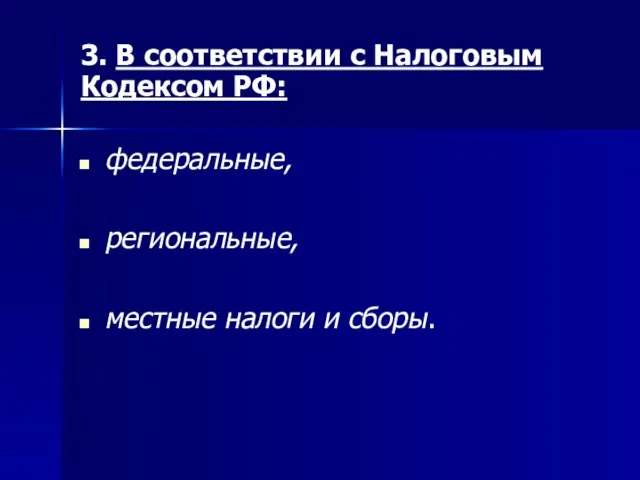

- 32. 3. В соответствии с Налоговым Кодексом РФ: федеральные, региональные, местные налоги и сборы.

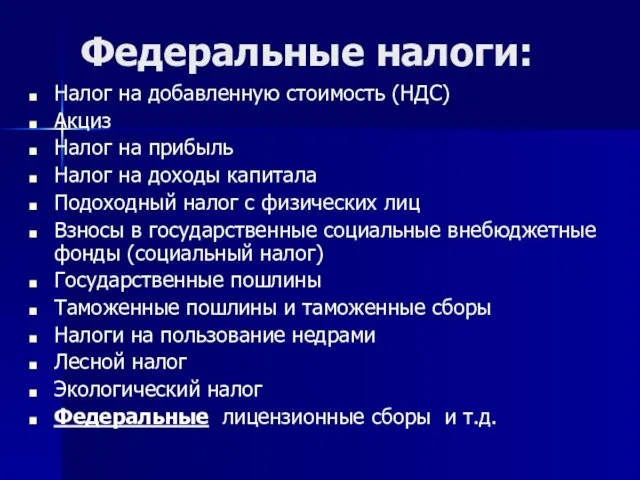

- 33. Федеральные налоги: Налог на добавленную стоимость (НДС) Акциз Налог на прибыль Налог на доходы капитала Подоходный

- 34. Региональные налоги: Налог на имущество организаций Налог на недвижимость Дорожный налог Налог на игорный бизнес Региональные

- 35. Местные налоги: Земельный налог Налог на имущество физических лиц Налог на рекламу налог на наследование и

- 36. 3. Ценовое регулирование деятельности предприятий.

- 37. Функции цены: учётная - состоит в том, что цена отражает величину совокупных издержек и прибыли. стимулирующая

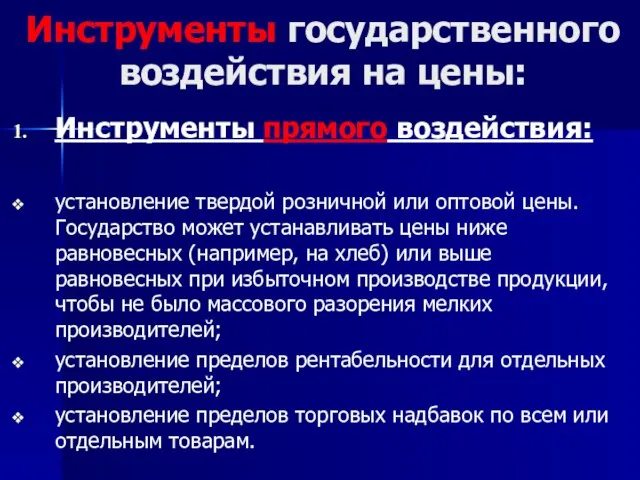

- 38. Инструменты государственного воздействия на цены: Инструменты прямого воздействия: установление твердой розничной или оптовой цены. Государство может

- 40. Скачать презентацию

Признаки предприятия. Типы и формы предприятий.

Необходимость и способы государственного воздействия на

Признаки предприятия. Типы и формы предприятий.

Необходимость и способы государственного воздействия на

Предприятие (фирма, организация) – это самостоятельный хозяйствующий субъект, созданный в

Предприятие (фирма, организация) – это самостоятельный хозяйствующий субъект, созданный в

Предприятие должно обладать следующими основными признаками:

организационное единство,

обособленное имущество,

имущественная

Предприятие должно обладать следующими основными признаками:

организационное единство,

обособленное имущество,

имущественная

Организационно-правовые формы предприятий определены Гражданским Кодексом РФ :

Хозяйственные товарищества и общества

Производственные

Организационно-правовые формы предприятий определены Гражданским Кодексом РФ :

Хозяйственные товарищества и общества

Производственные

Некоммерческие организации (предприятия)

общественные и религиозные организации;

потребительские кооперативы;

фонды;

некоммерческие партнерства;

учреждения;

автономные некоммерческие организации;

объединения юридических

Некоммерческие организации (предприятия)

общественные и религиозные организации;

потребительские кооперативы;

фонды;

некоммерческие партнерства;

учреждения;

автономные некоммерческие организации;

объединения юридических

Порядок образования и ликвидации предприятий регулируется ГК РФ.

Предприятие считается созданным с

Порядок образования и ликвидации предприятий регулируется ГК РФ.

Предприятие считается созданным с

В зависимости от того, какая форма собственности преобладает, различают следующие основные

В зависимости от того, какая форма собственности преобладает, различают следующие основные

Классификация предприятий

1. По отраслевой принадлежности:

производственные, строительные, торговые и т.д.

2. По форме

Классификация предприятий

1. По отраслевой принадлежности:

производственные, строительные, торговые и т.д.

2. По форме

5. По преобладающему производственному фактору

-трудоемкие

-капиталоемкие

-материалоемкие

-наукоемкие

6.По принадлежности капитала и контроля над ним

-национальные

-иностранные

-смешанные

7.По

5. По преобладающему производственному фактору

-трудоемкие

-капиталоемкие

-материалоемкие

-наукоемкие

6.По принадлежности капитала и контроля над ним

-национальные

-иностранные

-смешанные

7.По

8.По уровню специализации

-предметная специализация (производятся готовые к употреблению продукты)

-подетальная (производятся средства

8.По уровню специализации

-предметная специализация (производятся готовые к употреблению продукты)

-подетальная (производятся средства

ТЕМА 3. ГОСУДАРСТВЕННОЕ РЕГУЛИРОВАНИЕ

ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

Цели и методы государственного регулирования экономической

ТЕМА 3. ГОСУДАРСТВЕННОЕ РЕГУЛИРОВАНИЕ

ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

Цели и методы государственного регулирования экономической

Цель занятия:

формирование и систематизация знаний о необходимости, целях и методах воздействия

Цель занятия:

формирование и систематизация знаний о необходимости, целях и методах воздействия

Литература

Гражданский кодекс РФ. – М.: Контракт, 1997. – Ч.1, 2 –

Литература

Гражданский кодекс РФ. – М.: Контракт, 1997. – Ч.1, 2 –

Цели и методы государственного регулирования экономической деятельности предприятия. Инструменты прямого и

Цели и методы государственного регулирования экономической деятельности предприятия. Инструменты прямого и

Государство должно вмешиваться в экономику там, где рынок оказывается неспособным эффективно

Государство должно вмешиваться в экономику там, где рынок оказывается неспособным эффективно

Элементы стихийности появляются в командной экономике в силу ряда причин:

в

Элементы стихийности появляются в командной экономике в силу ряда причин:

в

Инструменты прямого государственного воздействия:

твёрдые (фиксированные) розничные и оптовые цены;

централизованное распределение товарных

Инструменты прямого государственного воздействия:

твёрдые (фиксированные) розничные и оптовые цены;

централизованное распределение товарных

Инструменты косвенного государственного воздействия:

государственные кредиты и субсидии;

дифференцированное налогообложение;

антимонопольное законодательство;

добровольный госзаказ;

гибкая ценовая

Инструменты косвенного государственного воздействия:

государственные кредиты и субсидии;

дифференцированное налогообложение;

антимонопольное законодательство;

добровольный госзаказ;

гибкая ценовая

Меры по сбалансированности интересов государства и предприятий:

Устранение барьеров выхода на

Устранение барьеров выхода на

С целью реализации данных мер Правительством России предусмотрено:

Упростить процедуру регистрации юридических

С целью реализации данных мер Правительством России предусмотрено:

Упростить процедуру регистрации юридических

2. Налогообложение как важнейший метод государственного регулирования. Функции и виды налогов.

2. Налогообложение как важнейший метод государственного регулирования. Функции и виды налогов.

Существует два взгляда на проблему распределения налогового бремени в экономике:

принцип получения

Существует два взгляда на проблему распределения налогового бремени в экономике:

принцип получения

НАЛОГИ представляют собой обязательные и безвозмездные взносы, подлежащие в силу действующего

НАЛОГИ представляют собой обязательные и безвозмездные взносы, подлежащие в силу действующего

Налоги выступают ЭКОНОМИЧЕСКОЙ БАЗОЙ содержания государственного аппарата, армии, непроизводственной сферы, главным

Налоги выступают ЭКОНОМИЧЕСКОЙ БАЗОЙ содержания государственного аппарата, армии, непроизводственной сферы, главным

Функции налогов:

Стимулирующая предполагает такую дифференциацию налогов, которая стимулирует именно те производства,

Функции налогов:

Стимулирующая предполагает такую дифференциацию налогов, которая стимулирует именно те производства,

Рис. Связь налоговых поступлений с налоговой ставкой (кривая Лаффера)

Рис. Связь налоговых поступлений с налоговой ставкой (кривая Лаффера)

Основные категории налогоплательщиков (субъекты налогообложения) - предприятия и физические лица.

Объекты налогообложения

Основные категории налогоплательщиков (субъекты налогообложения) - предприятия и физические лица.

Объекты налогообложения

Классификация налогов

С экономической точки зрения

(по характеру налогового изъятия):

ПРЯМЫЕ -

Классификация налогов

С экономической точки зрения

(по характеру налогового изъятия):

ПРЯМЫЕ -

2. По степени зависимости между ставкой налога и налогооблагаемой базой

Прогрессивные –

2. По степени зависимости между ставкой налога и налогооблагаемой базой

Прогрессивные –

3. В соответствии с Налоговым Кодексом РФ:

федеральные,

региональные,

местные налоги и

3. В соответствии с Налоговым Кодексом РФ:

федеральные,

региональные,

местные налоги и

Федеральные налоги:

Налог на добавленную стоимость (НДС)

Акциз

Налог на прибыль

Налог на доходы капитала

Подоходный

Федеральные налоги:

Налог на добавленную стоимость (НДС)

Акциз

Налог на прибыль

Налог на доходы капитала

Подоходный

Региональные налоги:

Налог на имущество организаций

Налог на недвижимость

Дорожный налог

Налог на игорный бизнес

Региональные

Региональные налоги:

Налог на имущество организаций

Налог на недвижимость

Дорожный налог

Налог на игорный бизнес

Региональные

Местные налоги:

Земельный налог

Налог на имущество физических лиц

Налог на рекламу налог на

Местные налоги:

Земельный налог

Налог на имущество физических лиц

Налог на рекламу налог на

3. Ценовое регулирование деятельности предприятий.

3. Ценовое регулирование деятельности предприятий.

Функции цены:

учётная - состоит в том, что цена отражает величину совокупных

Функции цены:

учётная - состоит в том, что цена отражает величину совокупных

Инструменты государственного воздействия на цены:

Инструменты прямого воздействия:

установление твердой розничной или оптовой

Инструменты государственного воздействия на цены:

Инструменты прямого воздействия:

установление твердой розничной или оптовой

Инновационная экономика

Инновационная экономика Мировая экономика

Мировая экономика Риск в экономике

Риск в экономике Роль государства в экономике

Роль государства в экономике Универсальный эквивалент обмена - деньги

Универсальный эквивалент обмена - деньги Производство и его типы

Производство и его типы Проект Закона Республики Казахстан «О республиканском бюджете на 2015-2017 годы»

Проект Закона Республики Казахстан «О республиканском бюджете на 2015-2017 годы» Анализ конкурентоспособности продукции СОАО «Коммунарка» и пути её повышения

Анализ конкурентоспособности продукции СОАО «Коммунарка» и пути её повышения Экономика России в начале XXI века

Экономика России в начале XXI века Европейское космическое агентство

Европейское космическое агентство Категория «регион» в современном научном дискурсе

Категория «регион» в современном научном дискурсе Рынок труда в России

Рынок труда в России Организация и условия труда работников

Организация и условия труда работников Оптимизация конверсии

Оптимизация конверсии Economic and Information mechanisms of activity of banks in Ukraine

Economic and Information mechanisms of activity of banks in Ukraine Анализ показателей эффективности государственного управления в Российской Федерации, Королевстве Норвегия, Украине

Анализ показателей эффективности государственного управления в Российской Федерации, Королевстве Норвегия, Украине Сущность и функции предпринимательства

Сущность и функции предпринимательства Кроссворд Выполнила Хропина Ольга

Кроссворд Выполнила Хропина Ольга Система национальных счетов

Система национальных счетов Трудовые ресурсы предприятия

Трудовые ресурсы предприятия Условия финансирования Фондом ЖКХ

Условия финансирования Фондом ЖКХ Теория игр

Теория игр Макро и микро – экономические анализы

Макро и микро – экономические анализы Рынок труда и доходы населения в Волгоградской области

Рынок труда и доходы населения в Волгоградской области Закони збереження в природі і побуті

Закони збереження в природі і побуті Еңбек ақ ы және еңбек қ орлары

Еңбек ақ ы және еңбек қ орлары Потребление. Сбережения. Инвестиции

Потребление. Сбережения. Инвестиции Инновационное развитие страны

Инновационное развитие страны