- Финансовые и кредитнобанковские отношения. Налоговая политика

Содержание

- 2. Проблема государственной казны, ее доходов и расходов, во все времена была актуальна, и находилась под пристальным

- 3. План семинара: 1. Сущность и функции финансов. Необходимость финансов в условиях товарного хозяйства. 2. Структура современной

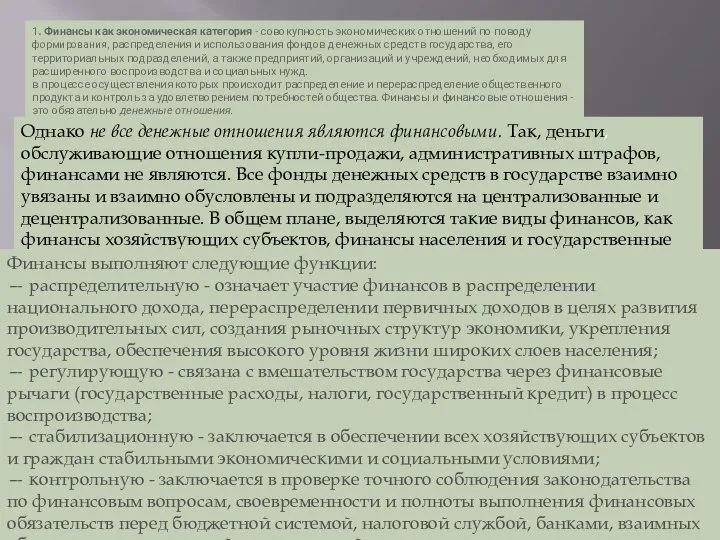

- 4. 1. Финансы как экономическая категория - совокупность экономических отношений по поводу формирования, распределения и использования фондов

- 5. 2.Современная кредитно-денежная система характеризуется распределением функций между разными институтами. В частности, эмиссионные функции выполняют центральные банки,

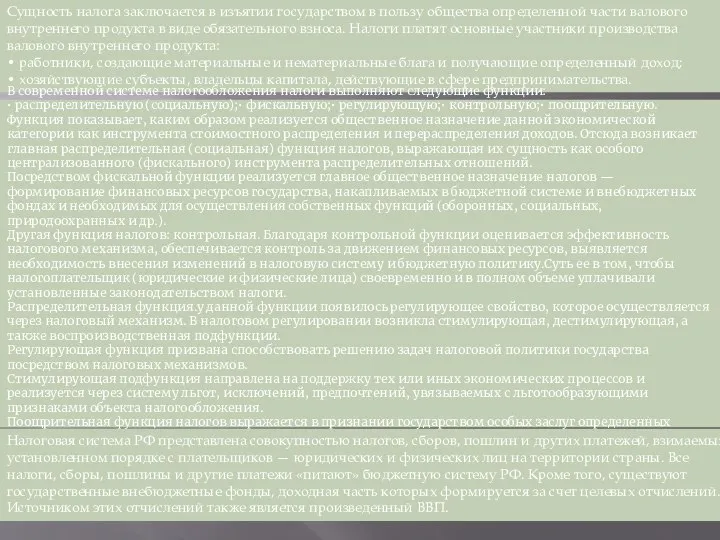

- 6. Сущность налога заключается в изъятии государством в пользу общества определенной части валового внутреннего продукта в виде

- 8. Скачать презентацию

Проблема государственной казны, ее доходов и расходов, во все времена была

Проблема государственной казны, ее доходов и расходов, во все времена была

План семинара:

1. Сущность и функции финансов. Необходимость финансов в условиях товарного

План семинара:

1. Сущность и функции финансов. Необходимость финансов в условиях товарного

1. Финансы как экономическая категория - совокупность экономических отношений по поводу

1. Финансы как экономическая категория - совокупность экономических отношений по поводу

2.Современная кредитно-денежная система характеризуется распределением функций между разными институтами. В частности,

2.Современная кредитно-денежная система характеризуется распределением функций между разными институтами. В частности,

Сущность налога заключается в изъятии государством в пользу общества определенной части

Сущность налога заключается в изъятии государством в пользу общества определенной части

Комплексная программа развития инфраструктуры товарных рынков Российской Федерации на 1998-2005 годы

Комплексная программа развития инфраструктуры товарных рынков Российской Федерации на 1998-2005 годы Использование инструментов цифровой экономики в деятельности УФПС Татарстан Почтасы – АО Почта России

Использование инструментов цифровой экономики в деятельности УФПС Татарстан Почтасы – АО Почта России Ekonomia jako nauka

Ekonomia jako nauka Население Европейского Северо-Запада

Население Европейского Северо-Запада Экономика: просто о сложном. Экономическая история

Экономика: просто о сложном. Экономическая история Рыночная экономика – экономика инноваций и научно-технического прогресса

Рыночная экономика – экономика инноваций и научно-технического прогресса Якость фінансової звітності учасників ринку цінних паперів

Якость фінансової звітності учасників ринку цінних паперів Сравнительное преимущество и альтернативные издержки. Готтфрид Хаберлер

Сравнительное преимущество и альтернативные издержки. Готтфрид Хаберлер Эффективность здравоохранения и основы экономического анализа

Эффективность здравоохранения и основы экономического анализа Совокупный спрос и совокупное предложение. Макроэкономическое равновесие

Совокупный спрос и совокупное предложение. Макроэкономическое равновесие Нарықтық экономикасы бар елдерде сыртқыэкономикалық байланыстарды мемлекеттік реттеуді ұйымдастыру. Тақырып 4

Нарықтық экономикасы бар елдерде сыртқыэкономикалық байланыстарды мемлекеттік реттеуді ұйымдастыру. Тақырып 4 Обмен, торговля, реклама

Обмен, торговля, реклама Экономические индексы

Экономические индексы Marktmacht – Monopol und Monopson

Marktmacht – Monopol und Monopson Факторы производства

Факторы производства Товарные номенклатуры и классификационные системы в практике международной торговли

Товарные номенклатуры и классификационные системы в практике международной торговли Издержки и прибыль

Издержки и прибыль Макроэкономическая нестабильность. Безработица и инфляция. Их взаимосвязь

Макроэкономическая нестабильность. Безработица и инфляция. Их взаимосвязь Экономика предприятия. Прибыль предприятия. (Лекция 14)

Экономика предприятия. Прибыль предприятия. (Лекция 14) Экономика приходов и монастырей. (Занятие 3.2)

Экономика приходов и монастырей. (Занятие 3.2) Экономические системы. Рыночная экономика и ее модели

Экономические системы. Рыночная экономика и ее модели Паутинообразная модель установления экономического равновесия. Лекция 1

Паутинообразная модель установления экономического равновесия. Лекция 1 Modeling and forecasting. Volatility

Modeling and forecasting. Volatility Мотивация и стимулирование трудовой деятельности. Содержательные теории мотивации труда. (Лекция 3. Тема 2.1)

Мотивация и стимулирование трудовой деятельности. Содержательные теории мотивации труда. (Лекция 3. Тема 2.1) Macroeconomics: overview

Macroeconomics: overview Модели экономического равновесия. Совокупный спрос и предложение. (Лекция 3)

Модели экономического равновесия. Совокупный спрос и предложение. (Лекция 3) Учет труда, его оплаты и анализ эффективности использования рабочей силы на примере ООО Тульский городовой

Учет труда, его оплаты и анализ эффективности использования рабочей силы на примере ООО Тульский городовой Экономические системы и собственность

Экономические системы и собственность