- Финансовый менеджмент. Состояние экономики, НТП, культура, политика

Содержание

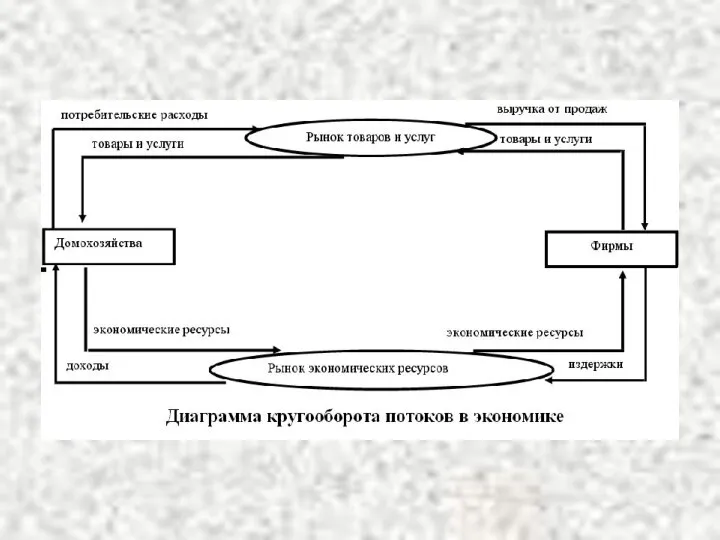

- 6. Внешняя среда Ресурсы производства Внутренняя среда (процесс производства) Информация Законы (регулирование) Конкуренция Состояние экономики, НТП, культура,

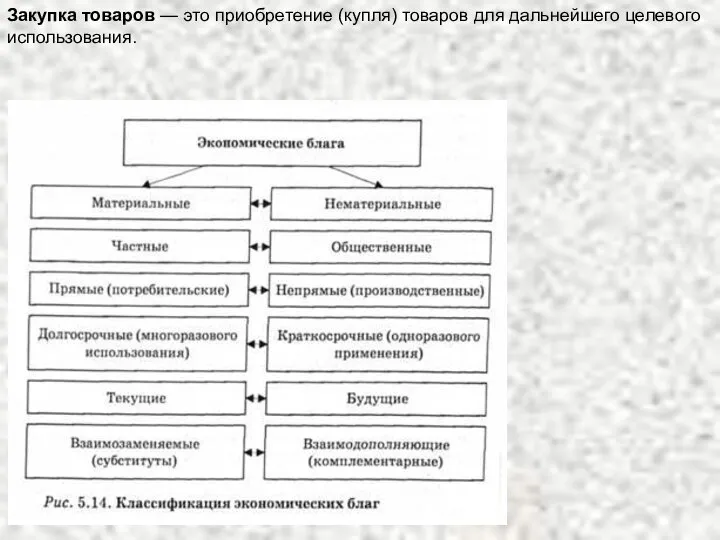

- 8. Закупка товаров — это приобретение (купля) товаров для дальнейшего целевого использования.

- 23. Безвозвратные затраты – это истекшие затраты, которые не могут быть изменены никакими управленческими решениями. Обычно они

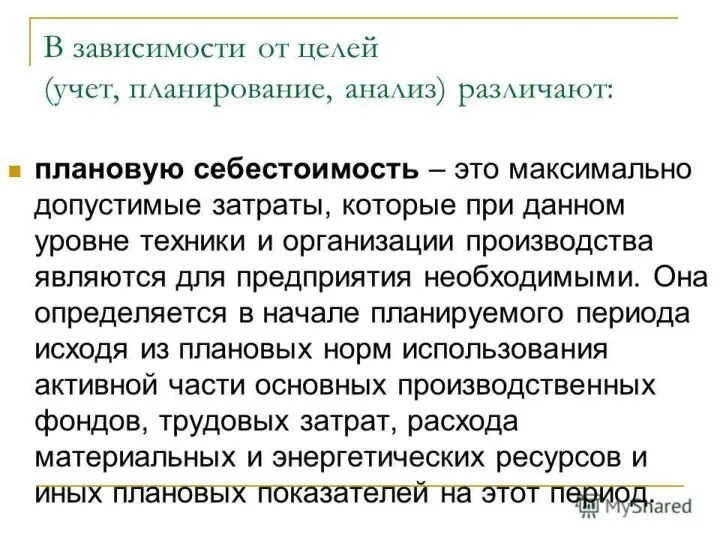

- 24. Планируемые и не планируемые затраты. Планируемые – это затраты, рассчитанные на определенный объем производства. В соответствии

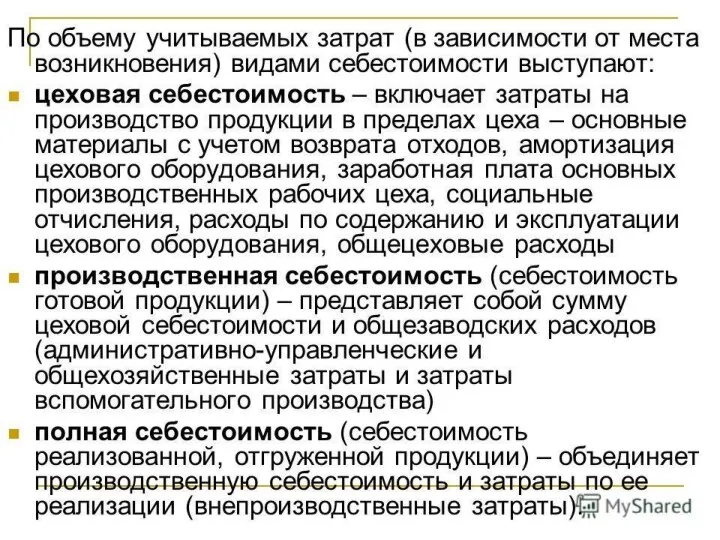

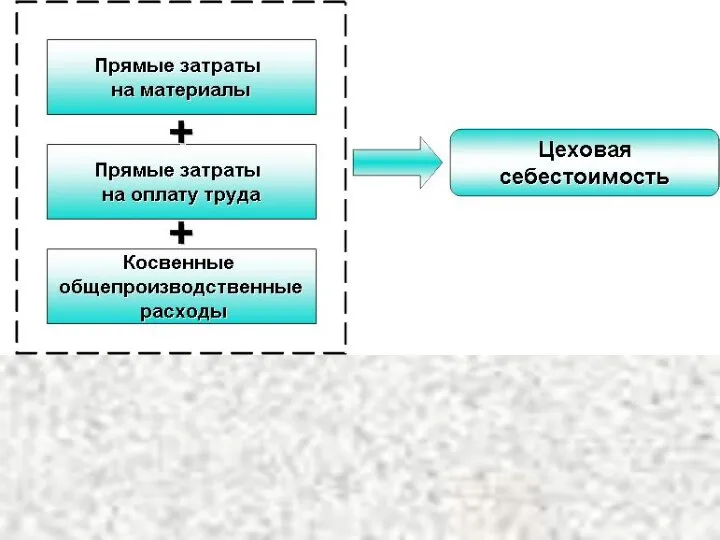

- 25. По участию в основном технологическом процессе производства: - Основные затраты обусловлены технологией производства (сырье, материалы, топливо,

- 26. По рациональности использования: - Производительные затраты оправданы и связаны с получением полезного результата. - Непроизводительные затраты

- 27. Структура себестоимости продукции (смета затрат) по экономическим элементам

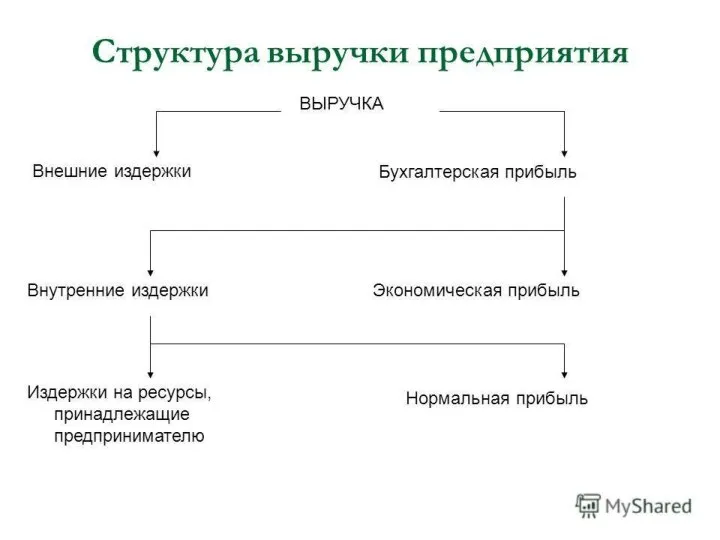

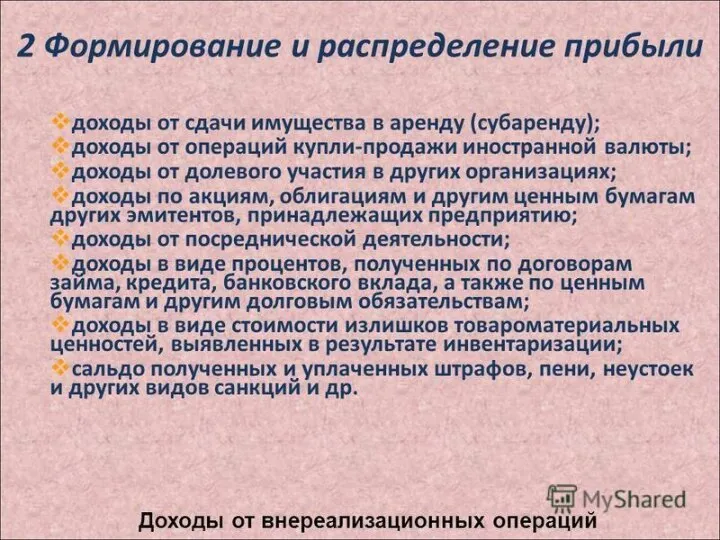

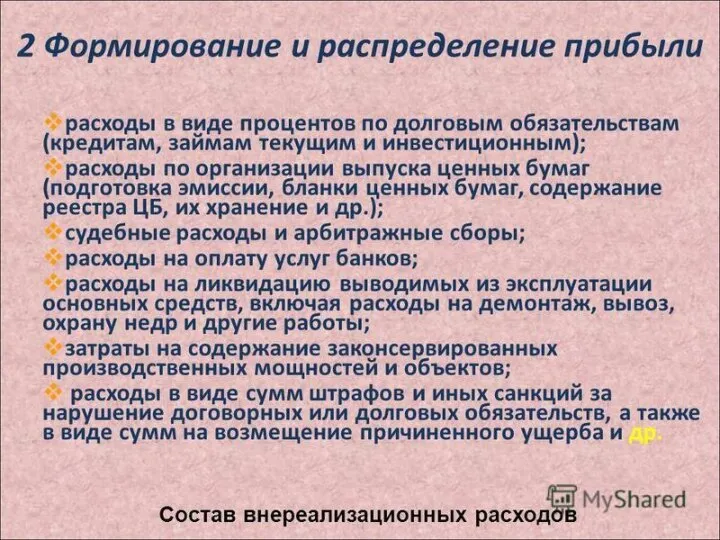

- 45. Виды доходов: Доходы от обычных видов деятельности (выручка от продажи продукции, оказания услуг, выполнения работ); Прочие

- 46. Операционные доходы – доходы извлекаемые фирмой из правообладания активами, либо доходы от реализации принадлежащих ей активов.

- 47. Внереализационные доходы: Активы полученные безвозмездно, в т.ч. по договору дарения; Прибыль прошлых лет выявленная в отчетном

- 48. Чрезвычайные доходы – это возмещение органами соцстрахования чрезвычайных расходов связанных со стихийными бедствиями, пожарами, техногенными катастрофами,

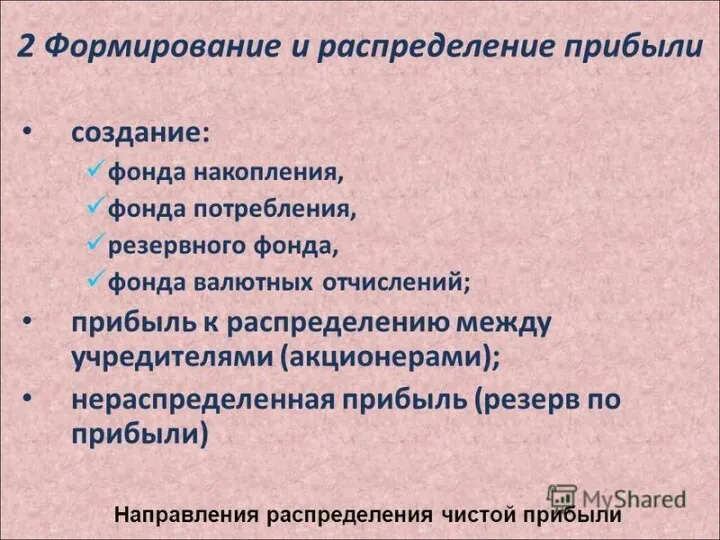

- 51. Прибыль : - Важнейший экономический оценочный показатель; Цель деятельности любой коммерческой организации; Характеризует экономический эффект деятельности

- 64. Скачать презентацию

Внешняя среда

Ресурсы производства

Внутренняя среда

(процесс производства)

Информация

Законы (регулирование)

Конкуренция

Состояние экономики, НТП, культура, политика и

Внешняя среда

Ресурсы производства

Внутренняя среда

(процесс производства)

Информация

Законы (регулирование)

Конкуренция

Состояние экономики, НТП, культура, политика и

Закупка товаров — это приобретение (купля) товаров для дальнейшего целевого использования.

Закупка товаров — это приобретение (купля) товаров для дальнейшего целевого использования.

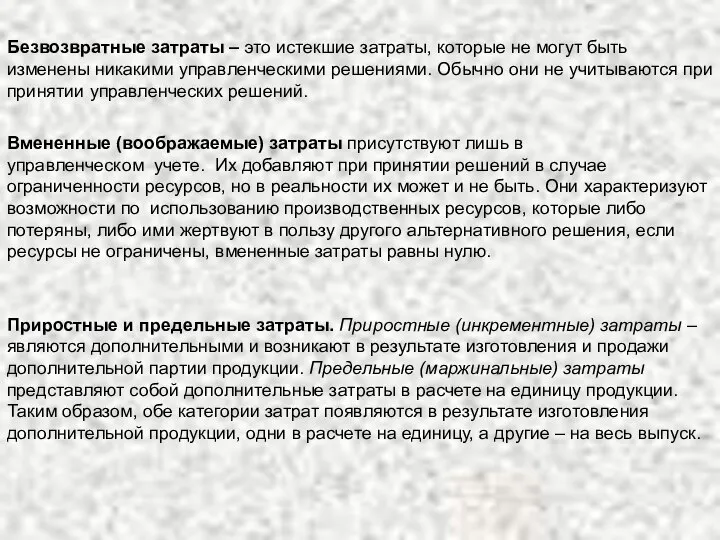

Безвозвратные затраты – это истекшие затраты, которые не могут быть изменены

Безвозвратные затраты – это истекшие затраты, которые не могут быть изменены

Планируемые и не планируемые затраты. Планируемые – это затраты, рассчитанные на

Планируемые и не планируемые затраты. Планируемые – это затраты, рассчитанные на

По участию в основном технологическом процессе производства:

- Основные затраты обусловлены технологией

По участию в основном технологическом процессе производства:

- Основные затраты обусловлены технологией

По рациональности использования:

- Производительные затраты оправданы и связаны с получением полезного

По рациональности использования:

- Производительные затраты оправданы и связаны с получением полезного

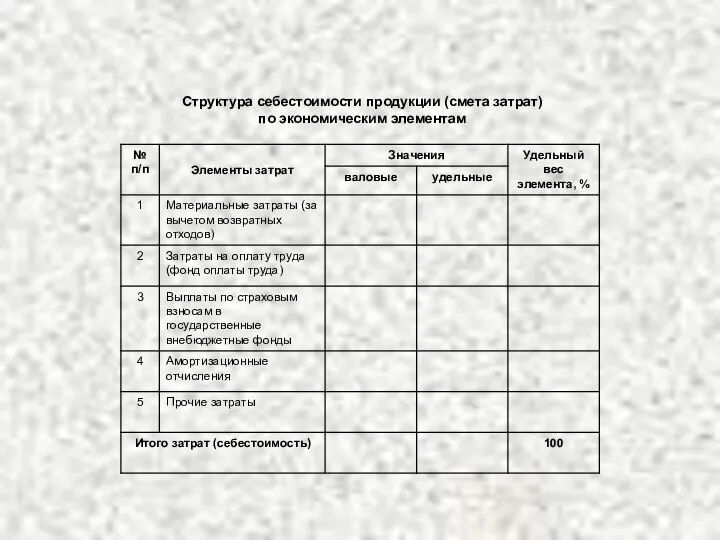

Структура себестоимости продукции (смета затрат)

по экономическим элементам

Структура себестоимости продукции (смета затрат)

по экономическим элементам

Виды доходов:

Доходы от обычных видов деятельности (выручка от продажи продукции, оказания

Виды доходов:

Доходы от обычных видов деятельности (выручка от продажи продукции, оказания

Операционные доходы – доходы извлекаемые фирмой из правообладания активами, либо доходы

Операционные доходы – доходы извлекаемые фирмой из правообладания активами, либо доходы

Внереализационные доходы:

Активы полученные безвозмездно, в т.ч. по договору дарения;

Прибыль прошлых лет

Внереализационные доходы:

Активы полученные безвозмездно, в т.ч. по договору дарения;

Прибыль прошлых лет

Чрезвычайные доходы – это возмещение органами соцстрахования чрезвычайных расходов связанных со

Чрезвычайные доходы – это возмещение органами соцстрахования чрезвычайных расходов связанных со

Прибыль :

- Важнейший экономический оценочный показатель;

Цель деятельности любой коммерческой организации;

Характеризует экономический

Прибыль :

- Важнейший экономический оценочный показатель;

Цель деятельности любой коммерческой организации;

Характеризует экономический

Экономика

Экономика Издержки предприятия

Издержки предприятия Социально-эколого-экономическое благополучие населения старопромышленного аграрного региона (на примере Воронежской области)

Социально-эколого-экономическое благополучие населения старопромышленного аграрного региона (на примере Воронежской области) Программный подход в управлении ускоренным социально-экономическим развитием стратегически значимых территорий. Арктическая зо

Программный подход в управлении ускоренным социально-экономическим развитием стратегически значимых территорий. Арктическая зо Институциональная теория организации

Институциональная теория организации Декада истории родного края «Каждый день горжусь тобой, Зауралье!»

Декада истории родного края «Каждый день горжусь тобой, Зауралье!» Совокупный спрос и совокупное предложение. Сущность, ценовые и неценовые факторы

Совокупный спрос и совокупное предложение. Сущность, ценовые и неценовые факторы Презентация Особенности таможенного контроля подакцизных товаров

Презентация Особенности таможенного контроля подакцизных товаров Организация грузовой и коммерческой работы железнодорожной станции Р и примыкающих путей необщего пользования

Организация грузовой и коммерческой работы железнодорожной станции Р и примыкающих путей необщего пользования Слияния и поглощения – основные виды интеграционных трансформаций в промышленности

Слияния и поглощения – основные виды интеграционных трансформаций в промышленности Малая группа. Основные направления исследования малых групп в истории социальной психологии Выполнила студентка Группы Ю-104 Чуе

Малая группа. Основные направления исследования малых групп в истории социальной психологии Выполнила студентка Группы Ю-104 Чуе Анализ безубыточности предприятия

Анализ безубыточности предприятия Системный анализ в экономике. Особенности социально-экономических систем (СЭС)

Системный анализ в экономике. Особенности социально-экономических систем (СЭС) Международное научно- техническое и производственное сотрудничество

Международное научно- техническое и производственное сотрудничество Сущность, виды и социально-экономические последствия инфляции

Сущность, виды и социально-экономические последствия инфляции The European Energy Union

The European Energy Union Экологические аспекты управления ЖКХ. (Тема 5)

Экологические аспекты управления ЖКХ. (Тема 5) «Зелений» тариф для приватних домогосподарств

«Зелений» тариф для приватних домогосподарств Республика Татарстан. Территориальное расположение кластера

Республика Татарстан. Территориальное расположение кластера Теория потребительского выбора

Теория потребительского выбора Характеристика основных школ развития экономической теории. Школа, направления и их представители

Характеристика основных школ развития экономической теории. Школа, направления и их представители Метод абсолютных разниц в экономических исследованиях

Метод абсолютных разниц в экономических исследованиях Формирование системы управления региональным потенциалом ипотеки

Формирование системы управления региональным потенциалом ипотеки Анализ затрат и себестоимости продукции

Анализ затрат и себестоимости продукции Тенденции развития мирового рынка услуг на примере выставочно-ярмарочных услуг

Тенденции развития мирового рынка услуг на примере выставочно-ярмарочных услуг Государственное регулирование экономики

Государственное регулирование экономики Как и когда будет сформирован рынок газа в Евразийском экономическом союзе

Как и когда будет сформирован рынок газа в Евразийском экономическом союзе Глобальная бедность и безработица

Глобальная бедность и безработица