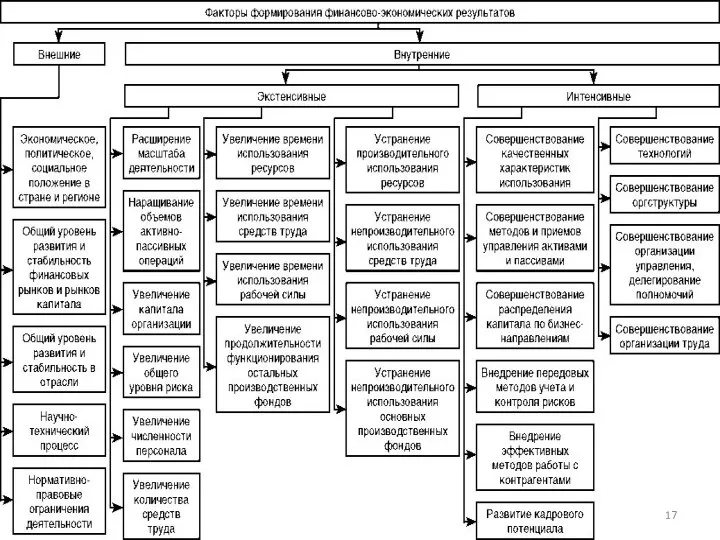

- Информационное обеспечение комплексного экономического анализа

Содержание

- 2. Информационное обеспечение комплексного экономического анализа – это система данных и способы их обработки, позволяющие изучить реальное

- 3. Состав информационных массивов должен позволять: четко (количественно)сформулировать цель, стоящую перед предприятием и входящими в его состав

- 4. Информационное обеспечение комплексного экономического анализа Массивы накопленных данных Средства описание данных Инструкции и методики Система показателей

- 5. 1. В зависимости от отношения к анализируемому объекту: внутренняя ; внешняя. 2. В зависимости от необходимости

- 6. Основные источники информации

- 7. Бухгалтерская отчетность организации служит основным источником информации о его деятельности. Бухгалтерская отчетность − это способ периодического

- 8. Бухгалтерская отчетность состоит из образующих единое целое взаимосвязанных бухгалтерского баланса, отчета о финансовых результатах, отчета о

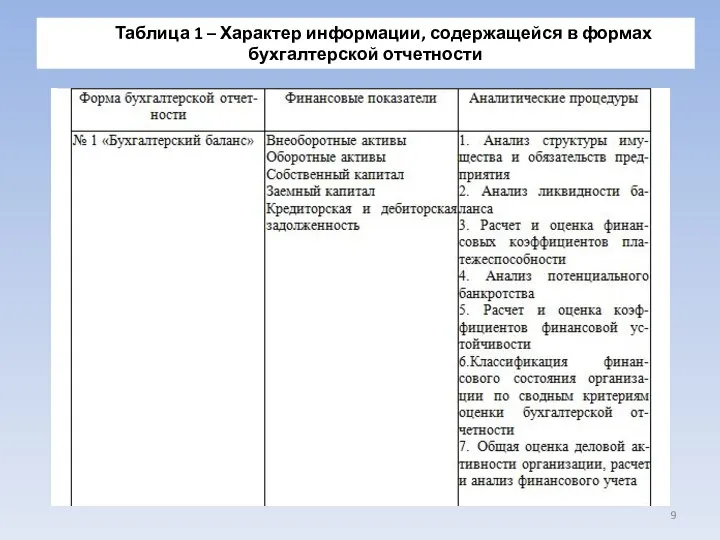

- 9. Таблица 1 – Характер информации, содержащейся в формах бухгалтерской отчетности

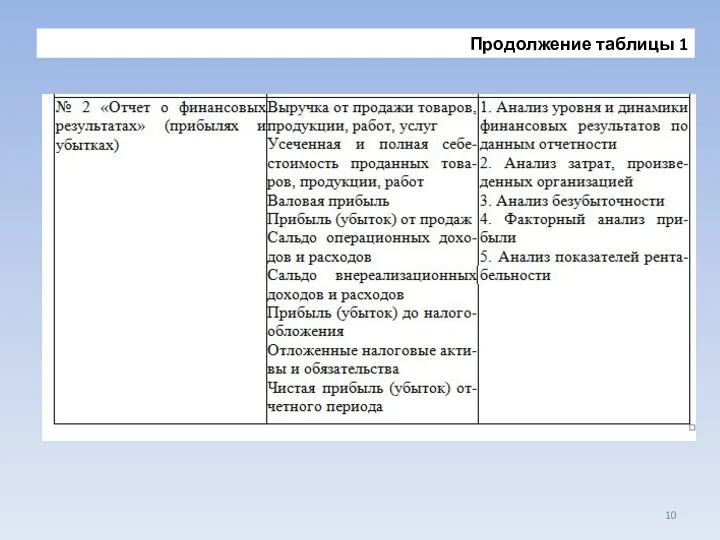

- 10. Продолжение таблицы 1

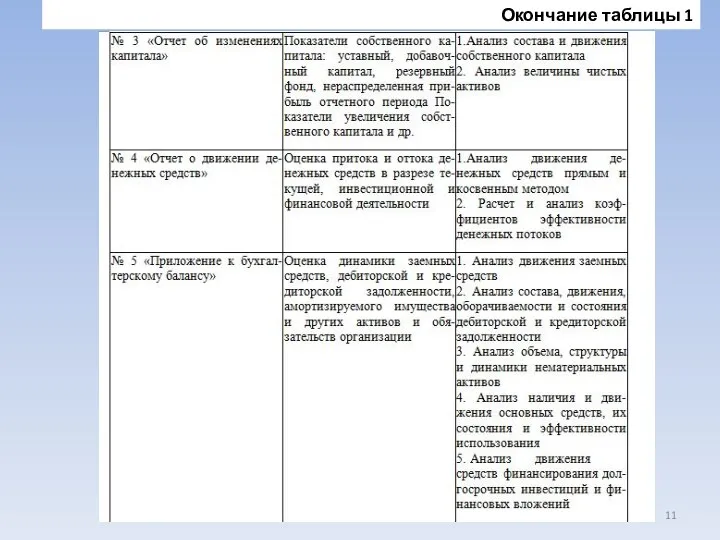

- 11. Окончание таблицы 1

- 12. Для пользователей информации необходимо, чтобы она поступала к ним в удобной для восприятия форме, в нужное

- 13. Информация должна быть уместной, что означает ее своевременность, ценность и полезность для комплексного экономического анализа. Информация

- 14. Аналитичность. Смысл заключается в том, что вся система экономической информации независимо от источников поступления должна соответствовать

- 15. При подготовке информации к использованию в процессе экономического анализа следует проверить ее на соответствие предъявляемым требованиям.

- 16. Объем информации, формируемый для принятия управленческих решений, форма и периодичность представления ее пользователям зависит от множества

- 19. Скачать презентацию

Информационное обеспечение комплексного экономического анализа – это система данных и способы

Информационное обеспечение комплексного экономического анализа – это система данных и способы

Состав информационных массивов должен позволять:

четко (количественно)сформулировать цель, стоящую перед предприятием

Состав информационных массивов должен позволять:

четко (количественно)сформулировать цель, стоящую перед предприятием

Информационное обеспечение комплексного экономического анализа

Массивы накопленных данных

Средства описание данных

Инструкции и методики

Система

Информационное обеспечение комплексного экономического анализа

Массивы накопленных данных

Средства описание данных

Инструкции и методики

Система

1. В зависимости от отношения к анализируемому объекту:

внутренняя ;

внешняя.

1. В зависимости от отношения к анализируемому объекту:

внутренняя ;

внешняя.

Основные источники информации

Основные источники информации

Бухгалтерская отчетность организации служит основным источником информации о его деятельности.

Бухгалтерская

Бухгалтерская отчетность организации служит основным источником информации о его деятельности.

Бухгалтерская

Бухгалтерская отчетность состоит из образующих единое целое взаимосвязанных бухгалтерского баланса, отчета

Таблица 1 – Характер информации, содержащейся в формах бухгалтерской отчетности

Таблица 1 – Характер информации, содержащейся в формах бухгалтерской отчетности

Продолжение таблицы 1

Продолжение таблицы 1

Окончание таблицы 1

Окончание таблицы 1

Для пользователей информации необходимо, чтобы она поступала к ним в удобной

Для пользователей информации необходимо, чтобы она поступала к ним в удобной

Информация должна быть уместной, что означает ее своевременность, ценность и полезность

Информация должна быть уместной, что означает ее своевременность, ценность и полезность

Аналитичность. Смысл заключается в том, что вся система

экономической информации независимо от

Аналитичность. Смысл заключается в том, что вся система

экономической информации независимо от

При подготовке информации к использованию в процессе экономического анализа следует проверить

При подготовке информации к использованию в процессе экономического анализа следует проверить

Реализация товара в условиях маркетинга на примере ИП Курочкин Н.В

Реализация товара в условиях маркетинга на примере ИП Курочкин Н.В Общее макроэкономическое равновесие

Общее макроэкономическое равновесие Регион как субъект устойчивого развития

Регион как субъект устойчивого развития Население и трудовые ресурсы Центральной России

Население и трудовые ресурсы Центральной России Механизм саморегуляции рынка

Механизм саморегуляции рынка Взаимосвязь стратегии развития организации и стратегии управления персоналом

Взаимосвязь стратегии развития организации и стратегии управления персоналом Теория и практика экспериментальной оценки качества партии изделий с учётом уровня рисков

Теория и практика экспериментальной оценки качества партии изделий с учётом уровня рисков Уголовное право по судебнику 1497 Выполнила студентка группы Ю-104 Чуева Яна

Уголовное право по судебнику 1497 Выполнила студентка группы Ю-104 Чуева Яна Конституционные основы российской экономики

Конституционные основы российской экономики Экономическая теория

Экономическая теория Введение в макроэкономику. (Тема 1)

Введение в макроэкономику. (Тема 1) Презентация____

Презентация____ Современное состояние и перспективы развития инновационной составляющей экономики Украины

Современное состояние и перспективы развития инновационной составляющей экономики Украины Методы сравнительной комплексной оценки хозяйственной деятельности

Методы сравнительной комплексной оценки хозяйственной деятельности Спрос, предложение и рыночное равновесие. Эластичность спроса и предложения. Тема 3

Спрос, предложение и рыночное равновесие. Эластичность спроса и предложения. Тема 3 IT-инфраструктура предприятия розничной торговли на примере ООО «Марс-СТД»

IT-инфраструктура предприятия розничной торговли на примере ООО «Марс-СТД» Примеры решения экономических задач

Примеры решения экономических задач Рынок ресурсов, труда, капитала и земли

Рынок ресурсов, труда, капитала и земли Глобальная продовольственная проблема

Глобальная продовольственная проблема Поділ та кооперація праці

Поділ та кооперація праці Ключові поняття інноваційного розвитку. (Тема 2)

Ключові поняття інноваційного розвитку. (Тема 2) Экономическая теория Джона Кейнса

Экономическая теория Джона Кейнса Доход и прибыль фирмы

Доход и прибыль фирмы Департамент житлово-комунального господарства Донецької облдержадміністрації

Департамент житлово-комунального господарства Донецької облдержадміністрації Организационное проектирование

Организационное проектирование Болжау мен жоспарлау мемлекеттік реттеудің негізгі әдістері ретінде

Болжау мен жоспарлау мемлекеттік реттеудің негізгі әдістері ретінде Место и роль информационных технологий в экономической науке и практике

Место и роль информационных технологий в экономической науке и практике Бизнес – план создания спорт - бара

Бизнес – план создания спорт - бара